Điểm cuối cùng là hệ thống hạ tầng, đặc biệt là công nghệ của các Sở giao dịch, các thành viên trên TTCK vẫn còn nhiều bất cập. Hiện nay trên thị trường tính đến ngày 26/12/2008 đã có 101 CTCK và 42 công ty quản lý quỹ đang hoạt động. Số lượng như vậy là quá nhiều so với quy mô thị trường của Việt Nam. Các công ty này, nếu không được quản lý chặt chẽ sẽ dẫn đến khả năng đổ vỡ và thâu tóm, sáp nhập các CTCK khi thị trường khó khăn, đặc biệt là các công ty mới thành lập.

Còn về công tác quản lý điều hành thị trường, chỉ trong 6 tháng đầu năm 2008, UBCKNN đã có 03 lần tiến hành điều chỉnh biên độ giao dịch trên 2 sàn HoSE và HaSTC trong đó có 01 lần giảm và 02 lần tăng.

Bảng 05: Biến động biên độ giao dịch trên sàn HoSE, HaSTC

HoSE (%) | HaSTC (%) | |

Trước ngày 27/03/2008 | (+/-) 5 | (+/-) 10 |

27/03/2008 | (+/-) 1 | (+/-) 2 |

03/04/2008 | (+/-) 2 | (+/-) 3 |

19/06/2008 | (+/-) 3 | (+/-) 4 |

Có thể bạn quan tâm!

-

Biến Động Vốn Fdi Trong 10 Năm Qua (Từ Năm 1999 - 2008)

Biến Động Vốn Fdi Trong 10 Năm Qua (Từ Năm 1999 - 2008) -

Giá Trị Giao Dịch Đặt Bán, Đặt Mua Tại Sàn Hose

Giá Trị Giao Dịch Đặt Bán, Đặt Mua Tại Sàn Hose -

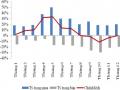

Diễn Biến Gtgd Của Khối Đtnn (%gtgd Toàn Thị Trường)

Diễn Biến Gtgd Của Khối Đtnn (%gtgd Toàn Thị Trường) -

Luồng Vốn Nước Ngoài Chuyển Vào Ttck Việt Nam Bị Hạn Chế

Luồng Vốn Nước Ngoài Chuyển Vào Ttck Việt Nam Bị Hạn Chế -

Dự Báo Thị Trường Chứng Khoán Việt Nam Năm 2009

Dự Báo Thị Trường Chứng Khoán Việt Nam Năm 2009 -

Vai Trò Của Các Ngân Hàng Thương Mại

Vai Trò Của Các Ngân Hàng Thương Mại

Xem toàn bộ 125 trang tài liệu này.

Nguồn: UBCKNN

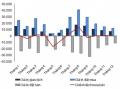

Quy định biên độ giao dịch hẹp giúp giảm nhiều rủi ro trong đầu tư, những cũng làm cho mức độ hấp dẫn của TTCK giảm sút do lợi nhuận kỳ vọng giảm. Biên độ giao dịch hẹp kết hợp cùng tâm lý không mấy lạc quan về các yếu tố cơ bản của nền kinh tế khiến nhu cầu đầu tư và tính thanh khoản của thị trường giảm mạnh. Giá trị giao dịch trung bình trong các phiên giảm liên tục từ tháng 03 đến tháng 05. Tính riêng trong tháng 05/2008, giá trị giao dịch trung bình mỗi phiên tại HoSE chỉ đạt 204 tỷ, mức thấp nhất trong vòng một năm tính tới thời điểm đó.

4. Nguyên nhân từ chính sách của Ngân hàng Nhà nước và hoạt động của các Ngân hàng thương mại

Ngày 01/02/2008, Thống đốc NHNN đã ký quyết định 03/2008/QĐ-NHNN về việc cho vay chiết khấu đầu tư và kinh doanh chứng khoán trong đó quy định tổng dư nợ cho vay, chiết khấu để đầu tư và kinh doanh chứng khoán không vượt quá 20% vốn điều lệ của tổ chức tín dụng. Đối với các khoản cho vay, chiết khấu giấy tờ có giá để đầu tư và kinh doanh chứng khoán thuộc nhóm “tài sản có” có hệ

số rủi ro là 250%. NHNN cũng yêu cầu thanh tra và giám sát chặt chẽ hoạt động cho vay đầu tư kinh doanh chứng khoán theo Chỉ thị số 03/2008/CT-NHNN.

Tháng 03/2008, NHNN công bố quyết định phát hành 20,3 nghìn tỷ đồng trái phiếu bắt buộc, nhưng không được sử dụng vay tái cấp vốn. Ba NHTM Nhà nước có quy mô lớn nhất mỗi Ngân hàng phải mua tới 3.000 tỷ đồng, hai NHTM cổ phần thuộc tốp đứng đầu phải mua 1.500 tỷ và 1.200 tỷ đồng. Vì vậy để chủ động có đủ vốn mua tín phiếu NHNN bắt buộc vào thời điểm đó, các NHTM phải đẩy mạnh huy động vốn trên thị trường bởi vì muốn có đủ 20,3 nghìn tỷ đồng mua tín phiếu NHNN thì phải huy động ít nhất là 23 nghìn tỷ đồng (vì phải nộp dự trữ bắt buộc 11%). Do đó TTCK đã có phản ứng tức thì đối với việc 23 nghìn tỷ đồng bị rút khỏi lưu thông, chưa kể là trước đó thì gần 10 nghìn tỷ đồng các nhà đầu tư phải lo để nộp tiền mua cổ phiếu IPO của Vietcombank đấu thầu cuối năm 2007. Từ tháng 02/2008, các NHTM phải nộp thêm gần 10 nghìn tỷ đồng tiền dự trữ bắt buộc. Như vậy là chỉ trong một thời gian ngắn, thị trường tiền tệ đã mất gần 50 nghìn tỷ đồng nộp vào kho của NHNN.

Một nguồn vốn khác đầu tư vào TTCK cũng bị chặn lại đó là nghiệp vụ repo và cho vay cầm cố chứng khoán… của các CTCK đối với khách hàng. Nguyên nhân là chính các CTCK cũng không tìm đâu ra nguồn vốn để đáp ứng nhu cầu của nhà đầu tư do chính sách thắt chặt tiền tệ của NHNN. Cũng do chính sách này mà nguồn vốn ngoại tệ của các nhà ĐTNN đưa vào Việt Nam rất khó chuyển sang VND vì NHNN không mua vào hay hạn chế mua vào USD, tỷ giá VND/USD liên tục xuống thấp, dẫn đến tình trạng nhà ĐTNN thiếu vốn trên TTCK.

Theo các chuyên gia chứng khoán, góp phần vào sự bất ổn của TTCK Việt Nam còn phải kể đến vai trò của các NHTM. Việc các NHTM không có khả năng dự báo về thị trường, không có chiến lược kiểm soát và phòng ngừa rủi ro trong các nghiệp vụ cho vay cầm cố, Repo chứng khoán đã dẫn đến tình trạng nguồn vốn tín dụng (và kể cả các NHTM tham gia đầu tư trên thị trường) của các NHTM đổ vào thị trường ồ ạt trong những giai đoạn thị trường tăng trưởng nóng như trước đây.

5. Nguyên nhân từ phía cung

5.1. Khả năng kết quả kinh doanh không thuận lợi trong năm 2008 của các Doanh nghiệp niêm yết

Kết quả kinh doanh Quý I/2008 của các Doanh nghiệp hoạt động trong lĩnh vực tài chính, bất động sản, xây dựng công trình và các Doanh nghiệp đầu tư tài chính, góp vốn vào các dự án bất động sản không thuận lợi khiến nhiều nhà đầu tư đã có những đánh giá bi quan về khả năng tăng trưởng không thuận lợi năm 2008. Mức giảm giá của thị trường trong 6 tháng đầu năm đã phản ánh gần như toàn bộ các nhân tố ảnh hưởng tiêu cực đến hoạt động sản xuất kinh doanh của các Doanh nghiệp. Trong những tháng cuối năm, khi mà ảnh hưởng của suy thoái kinh tế toàn cầu ngày một sâu, thì bức tranh các Doanh nghiệp Việt Nam cũng không mấy khả quan hơn so với hồi đầu năm, nhiều nhà đầu tư đã không còn tin tưởng vào các báo cáo kinh doanh của các Doanh nghiệp niêm yết để lựa chọn cổ phiếu đầu tư nữa. Bên cạnh đó thì tâm lý nhà đầu tư đương nhiên vững tâm hơn khi lựa chọn đầu tư vào cổ phiếu của các Doanh nghiệp ăn nên làm ra.

5.2. Cú “sốc” cung từ giải chấp

Khi thị trường bước vào suy thoái, việc các NHTM giải chấp cổ phiếu để thu hồi vốn là việc làm đương nhiên phải có để đảm bảo an toàn vốn của chính các Ngân hàng. Mặc dù đây không phải là yếu tố châm ngòi cho quá trình suy thoái nhưng quả thực việc các NHTM giải chấp đã làm cho quá trình khủng hoảng trên TTCK ngày càng tồi tệ hơn.

Nguồn cung của TTCK trong 6 tháng đầu năm đã tăng mạnh do các nguyên nhân trên đã khiến TTCK sụt giảm mạnh, bên cạnh đó việc giải chấp các cổ phiếu cũng là nguyên nhân không kém phần quan trọng tạo ra “cú sốc” cung trên thị trường niêm yết, đẩy chỉ số VN-Index đi xuống. Giá chứng khoán giảm, hợp đồng thế chấp đến thời điểm phải giải chấp, nhưng trong hoàn cảnh khi mà Nhà nước áp dụng chính sách tiền tệ thắt chặt khiến cho nhiều hợp đồng đã không được gia hạn, tạo sức ép bán giải chấp ngày càng tăng. Việc giải chấp các cổ phiếu được thực hiện nhiều trong khoảng thời gian từ tháng 03 đến tháng 05 năm 2008 khi lượng đặt bán các cổ phiếu được thế chấp nhiều như SSI, STB, REE, DPM,… tăng đáng kể so với giai đoạn trước đó.

Theo các CTCK, điều đáng lo ngại là chưa có một cơ quan chức năng nào thông kê được con số cụ thể về lượng tiền các NHTM cho vay đầu tư chứng khoán (bao gồm cả phần tư doanh của các ngân hàng) cần giải chấp và đang giải chấp để

từ đó tìm các giải pháp tháo gỡ thích hợp. Một khi mà bài toán giải chấp cổ phiếu cầm cố của các NHTM chưa có lời giải thì nó sẽ là nhân tố tác động tiêu cực đến tâm lý các nhà đầu tư cá nhân và tiếp tục đẩy họ lún sâu vào cơn lốc bán tháo bất chấp các NHTM có đang thực hiện giải chấp thật hay không. Và đó sẽ là nguyên nhân gây ra sự sụt giảm trên TTCK.

5.3. Tác động IPO của các Doanh nghiệp lớn

Trong 6 tháng đầu năm 2008, lượng cổ phiếu niêm yết trên thị trường tăng mạnh thông qua các đợt IPO Doanh nghiệp lớn như VCB, PVFC, Sabeco và Habeco, các đợt phát hành thêm cổ phiếu của các Doanh nghiệp niêm yết, các ngân hàng cổ phần. Ngoài tác động tạo ra một lượng cung lớn đột biến trên thị trường, những đợt IPO này còn dần mất tính hấp dẫn đối với nhà đầu tư do đưa ra mức giá khởi điểm quá cao.

Bảng 06: IPO các Doanh nghiệp lớn năm 2008

Doanh nghiệp | KLCP (triệu) | Giá | % Đăng ký | |

19/10/2007 | PVFC | 59,6 | 51.000 | 100 |

26/12/2007 | VCB | 97,5 | 100.000 | 100 |

29/01/2008 | Sabeco | 128,3 | 70.000 | 61 |

18/02/2008 | Habeco | 34,8 | 50.000 | 12,5 |

Nguồn: UBCKNN

Vào tháng12/2007 cổ phiếu VCB của Vietcombank đấu giá thành công với mức giá bình quân ở vào mức 107.860 VND/cổ phiếu. 6 tháng sau ngày IPO, cổ phiếu VCB được rao bán với mức giá khoảng 40.000 VND/cổ phiếu.

Ngày 21/02/2008 cổ phiếu DQC của Công ty cổ phần bóng đèn Điện Quang được niêm yết với giá khởi điểm 290.000 VND/cổ phiếu. Kết thúc phiên giao dịch ngày 27/06/2008, DQC đóng cửa với mức giá 44.000 VND/cổ phiếu.

Mặc dù biên độ dao động giá trong ngày giao dịch đầu tiên (tại HoSE) là 20% so với giá tham chiếu, tuy nhiên việc đưa ra mức giá tham chiếu trong ngày đầu tiên niêm yết của nhiều cổ phiếu chưa hoàn toàn hợp lý. Nhiều cổ phiếu phải trải qua giai đoạn điều chỉnh giảm liên tục để về với giá cân bằng. Quá trình giảm liên tục của các cổ phiếu lớn như DPM, HPG, PVT, hay DQC sau khi lên sàn đã

ảnh hưởng tiêu cực đến tâm lý nhà đầu tư, có tác động lớn khiến chỉ số VN-Index sụt giảm.

5.4. Hàng hóa trên thị trường ngày càng đa dạng

Từ sau Tết Nguyên đán Mậu Tý, thêm nhiều công ty niêm yết cổ phiếu mới trên cả 2 sàn. Trên thị trường OTC, nhiều Doanh nghiệp phát hành thêm cổ phiếu mới để trả cổ tức cho cổ đông. Chỉ tiêng VPbank phát hành thêm cổ phiếu để trả cổ tức cho cổ đông theo mệnh giá lên tới 500 tỷ đồng, còn theo giá thị trường tới trên 1.600 tỷ đồng; VIB cũng trả 500 tỷ đồng cổ phiếu cho cổ đông hiện hữu, tương đương với giá thị trường trên 2.000 tỷ đồng… Chỉ riêng khối NHTM cổ phần từ đầu tháng 02/2008 đã phát hành mới gần 8.000 tỷ đồng trị giá cổ phiếu trên thị trường, chưa kể đến một loạt các Doanh nghiệp thuộc các lĩnh vực khác.

Tính đến hết ngày 31/12/2008 đã có 170 mã cổ phiếu niêm yết trên SGDCK Thành phố Hồ Chí Minh và 168 mã cổ phiếu niêm yết trên TTGDCK Hà Nội. Việc UBCKNN cho các công ty niêm yết được tăng vốn, phát hành thêm cổ phiếu một cách ồ ạt, mặc dù không sai Luật nhưng vô hình chung đã làm loãng thị trường, giảm giá cổ phiếu. Có công ty khi mới thành lập, vốn chỉ có chưa tới 20 tỷ đồng, nhưng trong một thời gian ngắn đã phát hành thêm cổ phiếu lần đầu và đã tăng vốn lên tới hơn 300 tỷ đồng. Không có kênh huy động vốn nào dễ dàng hơn việc in cổ phiếu ra bán để thu tiền, bởi vậy nên các Doanh nghiệp đua nhau xin tăng vốn, phát hành thêm cổ phiếu bất chấp chất lượng như thế nào mà các nhà quản lý lại không có biện pháp gì để kìm hãm. Cung chứng khoán và cổ phiếu tăng mạnh nhưng cầu giảm, gây áp lực giảm giá trên thị trường.

6. Nguyên nhân từ phía cầu

6.1. Sức hấp dẫn từ các thị trường khác Thị trường bất động sản

Cơn sốt bất động sản đầu năm 2008 đã khiến cho thị trường bất động sản trở nên hấp dẫn với nhà đầu tư hơn các thị trường khác khiến cho nhiều nhà đầu tư rút vốn từ đầu tư và kinh doanh chứng khoán chạy sang buôn bất động sản khiến sụt giảm cầu trên TTCK làm cho VN-Index và HaSTC-Index giảm điểm.

Trong Quý I/2008 dù lượng mua bán không còn nhiều như nửa cuối năm 2007 nhưng đầu quý thị trường vẫn khá sôi động và nhiều khu vực giá vẫn tiếp tục tăng so với năm 2007, nhiều nơi mức tăng lên tới 40 - 100% so với đầu năm 2007. Thậm chí rất nhiều nơi ở Thành phố Hồ Chí Minh giá nhà đất tăng đến 5 - 7 lần, đưa mức giá bất động sản tại Việt Nam lên đỉnh cao nhất từ trước tới nay.

Nguyên nhân chính của cơn sốt này là do hiện tượng đầu cơ. Theo ước tính có khoảng 70% trong tổng số những các giao dịch bất động sản trong đầu năm 2008 là do người mua mua để đầu cơ. Lợi nhuận nhìn thấy quá hấp dẫn khiến người người, nhà nhà đầu tư vào bất động sản dẫn đến hiện tượng mua bán lòng vòng đẩy giá lên cao theo một hình xoáy trôn ốc. Người mua trước bán cho người mua sau với giá cao hơn rồi người mua sau lại bán cho người mua tiếp theo với giá cao hơn nữa. Động lực của hiện tượng đầu cơ, mua đi bán lại này chính là suy nghĩ giá sẽ còn tăng tiếp của các nhà đầu tư.

Thị trường vàng

Năm 2008, Việt Nam vươn lên trở thành một trong những nước đứng đầu về nhập khẩu vàng của thế giới. Những tháng đầu năm 2008 cũng ghi nhận một thời kỳ giao dịch vô cùng sôi động. Những tin tức về việc giá vàng tăng đột biến trên thị trường thế giới đã tác động vào tâm lý của các nhà đầu tư nhỏ lẻ, gây nên những hiện tượng người dân đổ xô đi mua vàng trong lúc giá tăng cao, và vì vậy, khi giá vàng thế giới lập kỷ lục, giá vàng trong nước cũng lên tới mức 1.950.000 đồng/chỉ. Diễn biến giá vàng trong nước đã trải qua 2 đợt sóng lớn vào tháng 03 và tháng 07 khi vượt qua mức 19 triệu đồng/lượng, theo số liệu từ Ngân hàng ACB, giá vàng SJC trong nước đạt mức cao kỷ lục là 19,35 triệu đồng/lượng vào ngày 17/03/2008 và 15/07/2008. Vào những ngày cuối năm, chính sách nới lỏng tiền tệ của Mỹ cùng với tình trạng căng thẳng ở khu vực Trung Đông đã giúp giá vàng hồi phục sao một thời gian đi xuống và dao động trong phạm vi 870 -890 USD/ounce, giá vàng trong nước đạt dưới 1.800.000 đồng/chỉ. Năm 2008 cũng được ghi nhận là năm tăng giá thứ 8 liên tiếp của thị trường vàng với mức tăng là 3,8%.

Năm 2008 cũng là năm đánh dấu sự ra đời và phát triển mạnh mẽ của các sàn giao dịch vàng, hiện có hơn 10 sàn giao dịch vàng đã được đi vào hoạt động. Việc ra đời các sàn vàng, cùng với cơn sốt giá đợt đầu năm cộng với những bất ổn trên

TTCK đã khiến một lượng tiền lớn của nhà đầu tư chảy từ chứng khoán sang thị trường vàng, là nguyên nhân khiến cho TTCK mất điểm do cầu giảm sút.

Thị trường ngoại tệ

Quý II/2008, tỷ giá ngoại tệ đột ngột tăng với tốc độ chóng mặt tạo ra cơn sốt USD trên cả thị trường liên ngân hàng lẫn thị trường tự do, đỉnh điểm lên đến

19.400 đồng/USD vào ngày 18/06, cách hơn 2.600 đồng so với mức trần.

Nguyên nhân tỷ giá ngoại tệ tăng mạnh trong giai đoạn này chủ yếu do tâm lý bất ổn của Doanh nghiệp và người dân khi thấy USD tăng nhanh dẫn đến trạng thái găm ngoại tệ của người đầu cơ. Nhu cầu mua ngoại tệ trả các khoản nợ của cả Doanh nghiệp xuất và nhập khẩu đến hạn cao; tăng nhập khẩu vàng do chênh lệch lớn giữa giá vàng trong nước và quốc tế; nhà ĐTNN bắt đầu rút vốn khỏi Việt Nam bằng việc bán Trái phiếu Chính phủ khi lo ngại về tình hình kinh tế và do tình hình thanh khoản thấp trên thị trường thế giới đẩy nhu cầu mua USD chuyển vốn về nước lên cao (bán ròng 0,86 tỷ USD); cung ngoại tệ thấp do NHNN không cho phép cho vay ngoại tệ đối với Doanh nghiệp xuất khẩu (theo quyết định số 09/2008/QĐ, NHNN không cho phép vay để chiết khấu bộ chứng từ xuất khẩu, vay thực hiện dự án sản xuất xuất khẩu) giảm hiện tượng Doanh nghiệp xuất khẩu vay ngoại tệ bán lại trên thị trường.

Sau cơn sốt tỷ giá tạo ra vào Quý II/2008, sang đến Quý III cơn sốt USD đã được chặn đứng nhờ sự can thiệp kịp thời của NHNN, tỷ giá giao dịch bình ổn quanh mức 16.600 đồng/USD thì sang Quý IV tỷ giá USD lại đột ngột tăng trở lại. Sau khi NHNN tăng biên độ tỷ giá từ 2% lên 3% trong ngày 7/11/2008, tỷ giá đã tăng tới mức 17.440 đồng/USD. Nguyên nhân là do trong khoảng thời gian từ tháng 10 đến tháng 11, nhà ĐTNN đẩy mạnh việc bán ra chứng khoán trong đó bán trái phiếu (700 triệu USD), cổ phiếu (100 triệu USD). Nhu cầu mua ngoại tệ của khối nhà ĐTNN tăng cao khi muốn đảm bảo thanh khoản của tổ chức tại chính quốc. Nhu cầu mua USD của các ngân hàng nước ngoài cũng tăng mạnh (khoảng 40 triệu USD/ngày). Cầu USD trên thị trường tự do tăng cao bởi khi NHNN không cho phép nhập vàng thì hiện tượng nhập lậu vàng gia tăng, làm tăng cầu USD để nhập khẩu (do USD là đồng tiền thanh toán chính).

6.2. Tâm lý nhà đầu tư

Tất cả các nguyên nhân trên đã có tác động tiêu cực tới tâm lý của nhà đầu tư. Sau 3 tháng giảm điểm liên tục, giá cổ phiếu xuống quá thấp, hàng loạt nhà đầu tư thua lỗ, hụt vốn khiến cho nhiều nhà đầu tư mất dần niềm tin vào thị trường, thể hiện rõ qua lượng đặt bán tăng cao và lượng đặt mua giảm. Nhiều người mua chứng khoán vào một số đợt thị trường giảm thấp cuối tháng 01/2008 vì cho rằng đó là lúc thị trường đã xuống tới đáy, nhưng thị trường lại xuống đến đáy mới và không biết có còn giảm xuống nữa không. Chỉ trong khoảng thời gian ngắn đã thua lỗ trông thấy. Rất nhiều nhà đầu tư rời sàn chuyển sang các thị trường khác hấp dẫn hơn. Hiện TTCK không thu hút thêm được nhà đầu tư mới.

Yếu tố tâm lý cũng chính là nguyên nhân dẫn đến tình trạng bán tháo trong tháng 05/2008. Điều này được thể hiện rõ ở giá trị đặt bán áp đảo giá trị đặt mua trong tất cả các ngành, dù một số ngành không bị ảnh hưởng nhiều bởi các yếu tố như lạm phát và lãi suất tăng cao, biến động của tỷ giá hay sự suy giảm của tổng cầu do chính sách thắt chặt tiền tệ.

Trên sàn HaSTC, dù không có nhiều cổ phiếu bị bán tháo do giải chấp, nhưng do hiệu ứng chung của toàn thị trường và yếu tố tâm lý của nhà đầu tư về kết quả kinh doanh không thuận lợi của các Doanh nghiệp trên sàn đã khiến HaSTC- Index mất điểm nhanh và giảm mạnh.

6.3. Tác động của luật thuế Thu nhập cá nhân

Trong năm 2008, khi mà mọi yếu tố bất lợi đều xảy đến với nhà đầu tư trên thị trường, thì một thông tin nữa càng làm cho tâm lý của nhà đầu tư thêm nao núng đó là Dự luật Thuế thu nhập cá nhân đã được Quốc hội khóa XII đưa ra thảo luận và thống nhất. Theo đó, nếu Dự luật này được thông qua thì nhà đầu tư cá nhân trên TTCK sẽ phải chịu thêm một gánh nặng nữa là lợi nhuận đầu tư của họ sẽ bị cắt giảm. Điều này cũng góp phần ảnh hưởng lớn đến quyết định của nhà đầu tư trong năm 2008 khiến cho thị trường sụt giảm như ta đã thấy.

Ngày 27/12, kết thúc phiên họp cuối cùng năm 2008 của Ủy ban Thường vụ Quốc hội, thông tin giới đầu tư mong chờ nhất - hoãn thu thuế chứng khoán vẫn bỏ ngỏ. Luật Thuế thu nhập cá nhân có hiệu lực kể từ ngày 01/01/2009 và cũng từ thời