vọng kinh doanh của các Doanh nghiệp trong nước bị ảnh hưởng mạnh. Mức P/E này không đủ để hấp dẫn nhà đầu tư giá trị để họ tiếp tục tham gia vào thị trường, đặc biệt khi mà độ rủi ro sụt giảm của thị trường vẫn ở mức cao.

Vào thời điểm cuối tháng 08, đầu tháng 09, một loạt các Doanh nghiệp đã thực hiện phát hành thêm cổ phiếu, chủ yếu là để chia cổ tức hoặc phát hành cổ phiếu thưởng cho cổ đông với tổng số lên tới khoảng 427 triệu đơn vị. Thời điểm lượng cổ phiếu này được chính thức giao dịch trên thị trường khá gần nhau, làm “loãng” thị trường. Tuy điều này chỉ mang tính ngắn hạn, nhưng cũng có ảnh hưởng không tốt đến thị trường.

Bảng 03: Một số CP phát hành thêm và niêm yết lần đầu với khối lượng lớn vào tháng 8, tháng 9 năm 2008 |

Có thể bạn quan tâm!

-

Các Chỉ Số Cơ Bản Của Kinh Tế Việt Nam Năm 2007 – 2008

Các Chỉ Số Cơ Bản Của Kinh Tế Việt Nam Năm 2007 – 2008 -

Biến Động Vốn Fdi Trong 10 Năm Qua (Từ Năm 1999 - 2008)

Biến Động Vốn Fdi Trong 10 Năm Qua (Từ Năm 1999 - 2008) -

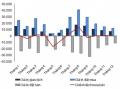

Giá Trị Giao Dịch Đặt Bán, Đặt Mua Tại Sàn Hose

Giá Trị Giao Dịch Đặt Bán, Đặt Mua Tại Sàn Hose -

Biến Động Biên Độ Giao Dịch Trên Sàn Hose, Hastc

Biến Động Biên Độ Giao Dịch Trên Sàn Hose, Hastc -

Luồng Vốn Nước Ngoài Chuyển Vào Ttck Việt Nam Bị Hạn Chế

Luồng Vốn Nước Ngoài Chuyển Vào Ttck Việt Nam Bị Hạn Chế -

Dự Báo Thị Trường Chứng Khoán Việt Nam Năm 2009

Dự Báo Thị Trường Chứng Khoán Việt Nam Năm 2009

Xem toàn bộ 125 trang tài liệu này.

Tổng 3 quý đầu năm 07 | Tổng 3 quý đầu năm 08 | |

Công nghệ | 20% | 13% |

Công nghiệp | 13% | 11% |

Dầu khí | 24% | 24% |

Dịch vụ công cộng | 16% | 16% |

Dịch vụ tiêu dùng | 9% | 6% |

Hàng tiêu dùng | 16% | 12% |

Vật liệu cơ bản | 24% | 27% |

Y tế | 19% | 13% |

Bất động sản | 16% | 5% |

Mã | Số cổ phiếu phát hành thêm | Ngày chính thức giao dịch |

BMP | 2.808.116 | 28/08/2008 |

KDC | 10.115.211 | 29/08/2008 |

VID | 1.949.849 | 29/08/2008 |

HPG | 56.103.998 | 05/09/2008 |

NKD | 2.216.947 | 05/09/2008 |

SC5 | 1.720.000 | 08/09/2008 |

STB | 66.701.667 | 10/09/2008 |

Niêm yết lần đầu | ||

VCG | 149.985.150 | 05/09/2008 |

VNA | 20.000.000 | 09/09/2008 |

SZL | 10.000.000 | 09/09/2008 |

Nguồn: HoSE , HaSTC

Nguồn: BVSC

Những tác động của việc thắt chặt tiền tệ trong giai đoạn trước đã dần được thể hiện qua kết quả kinh doanh của Doanh nghiệp trong Quý III. Những Doanh

nghiệp có cơ cấu vốn nặng về vốn vay là những đối tượng bị ảnh hưởng nhiều nhất do chị phí vốn tăng cao. Bên cạnh đó, kết quả kinh doanh của không ít các Doanh nghiệp còn chịu tác động bởi xu hướng đi xuống của TTCK do tham gia đầu tư tài chính, tỷ lệ trích lập dự phòng của các Doanh nghiệp này ở mức cao, ảnh hưởng mạnh đến kết quả kinh doanh.

Cuộc suy thoái kinh tế toàn cầu mà đi kèm với đó là sự sụt giảm tổng cầu trên nhiều lĩnh vực cũng là nhân tố gây khó khăn cho các Doanh nghiệp. Triển vọng lợi nhuận của các Doanh nghiệp sản xuất hàng xuất khẩu thuộc các lĩnh vực như thủy hải sản, hàng may mặc,... được đánh giá là không mấy sáng sủa trong Quý IV và nhiều khả năng sẽ kéo dài sang các quý đầu năm sau.

3.2. Thị trường trái phiếu

Thị trường trái phiếu trong 6 tháng đầu năm 2008 chịu tác động trực tiếp từ các biến động khó lường của lãi suất và tỷ giá. Tuy giá trị giao dịch trên sàn thứ cấp tăng mạnh, nhưng giá giao dịch trái phiếu lại giảm mạnh (do lợi suất trái phiếu tăng cao). Giá trị giao dịch trái phiếu trong tháng 06 tại 2 sàn đạt trên 23 ngàn tỷ, mức lớn nhất trong vòng một năm trở lại đây.

Lợi suất trái phiếu bắt đầu tăng cao kể từ giữa tháng 05, sau khi NHNN tuyên bố chuyển từ cơ chế lãi suất thỏa thuận đã được áp dụng từ năm 2002 sang cơ chế điều hành lãi suất theo lãi suất cơ bản. NHNN đã điều chỉnh lãi suất cơ bản từ mức 8,75% lên 12%/năm, sau đợt tăng lãi suất trên, ngày 11/06/2008, NHNN tiếp tục tăng lãi suất cơ bản lên 14%/năm. Với mức lợi suất trái phiếu giao dịch tại thị trường thứ cấp cao như trong 6 tháng đầu năm 2008, các đợt phát hành trái phiếu của Chính phủ đã liên tục không thành công do mức lãi suất trần chưa phù hợp với tình hình thị trường. Ngày 18/06/2008 đợt phát hành trái phiếu 2 năm và 5 năm của Chính phủ cũng đã không thành công cho dù lãi suất trần cho trái phiếu 5 năm đã điều chỉnh tăng đến 12,5%.

Từ ngày 01/07/2008, toàn bộ hoạt động liên quan đến phát hành và giao dịch trái phiếu chính phủ được chuyển về TTGDCK Hà Nội. Hiện thị trường này có khoảng 400 loại trái phiếu đang được giao dịch và cơ quan quản lý đang hướng đến việc xây dựng thị trường trái phiếu chuyên biệt tại đây. Năm 2008 cũng đánh dấu nhiều thời điểm sôi động của thị trường trái phiếu, có vị thế quan trọng nhưng chưa

được chú ý đúng mức trên thị trường vốn Việt Nam. Những khó khăn về kinh tế vĩ mô trong nước khiến cho khối ngoại bán ròng trái phiếu kỷ lục trong tháng 06/2008 với giá trị ghi nhận 6.000 tỷ đồng, lãi suất chiết khấu kỷ lục trên 20%/năm. Ngoại bán - nội mua, phần thưởng cho nhà đầu tư dũng cảm (chủ yếu là ngân hàng nội) là khoản lợi nhuận lớn trong năm 2008.

Từ tháng 09/2008 trở lại đây, chính sách cắt giảm lãi suất cơ bản liên tục đã có tác động tích cực đến nhu cầu đầu tư trái phiếu của các tổ chức tín dụng trong nước và làm giá trái phiếu tăng nhanh trở lại. Tuy nhiên, xu hướng bán ròng trái phiếu của các nhà đầu tư nước ngoài vẫn tiếp tục tăng.

3.3. Giao dịch của nhà đầu tư nước ngoài

Kể từ khi nền kinh tế Việt Nam có những bước phát triển mạnh mẽ, đặc biệt là sau sự kiện Việt Nam trở thành thành viên chính thức của WTO vào cuối năm 2006 đến nay, khối nhà ĐTNN đã tham gia khá tích cực vào TTCK Việt Nam và đã dần trở thành một lực lượng quan trọng có ảnh hưởng khá lớn tới diễn biến thị trường. Đối với giới đầu tư trong nước, động thái giao dịch của khối nhà ĐTNN luôn được theo dõi sát sao như một chỉ báo quan trọng để tham khảo khi ra quyết định đầu tư.

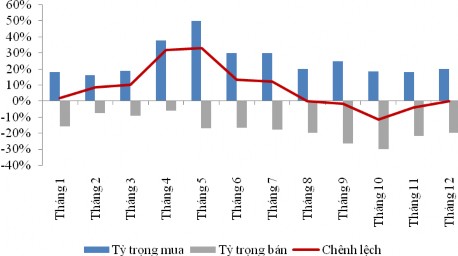

Biểu đồ 15: Diễn biến GTGD của Khối ĐTNN (%GTGD toàn thị trường)

Nguồn: HoSE, BVSC

Nhìn lại giao dịch của khối ngoại năm 2008, có thể phân chia thành 2 giai đoạn đối lập khá rõ ràng.

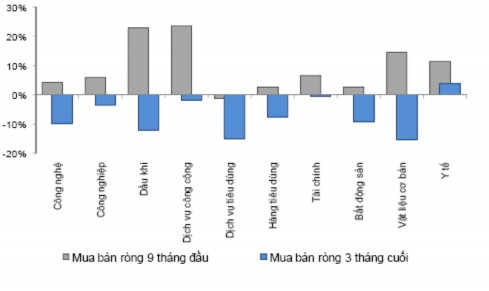

Trước tháng 09/2008 bất chấp những biến động của TTCK trong nước, khối đầu tư nước ngoài vẫn liên tục duy trì lượng mua ròng cổ phiếu, đặc biệt là mức giao dịch lớn với sức mua chiếm khoảng từ 30% đến 40% giao dịch toàn thị trường trong giai đoạn tháng 04 và tháng 05. Riêng trong tháng 05 giá trị mua ròng của nhà ĐTNN chiếm tỷ trọng lớn với 34% giá trị giao dịch toàn thị trường. Việc khối ngoại mua vào khá tích cực ngay cả trong giai đoạn thị trường có diễn biến xấu và thanh khoản thấp cho thấy TTCK Việt Nam vẫn có tính hấp dẫn nhất định nếu loại trừ các yếu tố rủi ro hệ thống. Nhà ĐTNN thực hiện mua ròng trên tất cả các ngành, tuy nhiên có thể nhận thấy việc tái cơ cấu danh mục đầu tư của khối ngoại, đặc biệt trong những tháng của Quý II, khi họ tập trung mua vào các ngành Dầu khí, Dịch vụ công cộng, Vật liệu cơ bản, Y tế,… Đây được xem là một bước đi khá hợp lý, đón đầu thị trường vì những ngành này được đánh giá là ít bị ảnh hưởng bởi lạm phát.

Tuy nhiên kể từ tháng 09, khi những nguy cơ của cuộc khủng hoảng kinh tế toàn cầu xuất hiện, các nhà ĐTNN lập tức thay đổi vị thế và bắt đầu bán ra mạnh tại tất cả các ngành. Các mã cổ phiếu được khối này mua nhiều trước đó đã trở thành các mã cổ phiếu được bán ra nhiều nhất mặc dù giá trị cơ bản của các cổ phiếu này vẫn được đánh giá tốt. Tính trong giai đoạn từ cuối tháng 09 đến cuối tháng 11 năm 2008, khối ĐTNN đã bán ròng lượng cổ phiếu với giá trị khoảng 2.000 tỷ đồng tại sàn HoSE và gần 500 tỷ đồng tài sàn HaSTC, tập trung chủ yếu vào tháng 10. Kể từ tháng 11, xu thế bán của khối ngoại đã có chiều hướng giảm đi và đến tháng 12, khối này đã mua ròng nhưng mức giao dịch còn rất hạn chế.

Biểu đồ 16: Tỷ trọng mua bán ròng theo ngành (%GTGD toàn thị trường)

Nguồn: HoSE, BVSC

Các nhóm ngành Vật liệu cơ bản, Dịch vụ tiêu dùng, Công nghệ, Dầu khí, vẫn được bán ra với giá trị ròng chiếm tỷ trọng từ 10% đến 20% giao dịch thị trường do các lĩnh vực này được đánh giá là chịu ảnh hưởng trực tiếp từ suy thoái kinh tế hoặc sản phẩm đầu ra giảm giá mạnh. Một số lĩnh vực hoạt động được đánh giá là khá an toàn khi đầu tư, có chi phí đầu vào thấp, và giá cổ phiếu giảm mạnh theo xu thế chung của thị trường đã được khối nhà ĐTNN mua lại mà đặc trưng là lĩnh vực Y tế. Rất có thể sang đầu năm 2009, một số ngành sản xuất sẽ tiếp tục diễn biến này.

III. NGUYÊN NHÂN CỦA SỰ SỤT GIẢM

1. Nguyên nhân từ sự khủng hoảng TTCK thế giới và khu vực

Sau sáu năm "hưng thịnh", TTCK thế giới năm 2008 chứng kiến những suy giảm kỷ lục kể từ cuộc Đại suy thoái những năm 30 (thế kỷ XX) do ảnh hưởng của cơn bão tài chính toàn cầu. Cơn bão tài chính năm 2008 đã thổi bay giá trị thị trường chứng khoán trên thế giới khoảng 17.000 tỷ USD.

Các thị trường phương Tây đã chứng kiến những suy sụp trong năm qua do các tác động của khủng hoảng tín dụng toàn cầu. Chỉ số công nghiệp Dow Jones mất giá 33,84%, mức giảm tồi tệ nhất kể từ năm 1931 (khi chỉ số này sụt giảm tới 52,67%). Chỉ 02 trong số 30 hãng thành phần của chỉ số Dow Jones đi lên sau năm 2008, là Wal-Mart và McDonald, được cộng lần lượt 17% và 5%. Thiệt hại nặng nề nhất thuộc về General Motors. Giá cổ phiếu của tập đoàn sản xuất xe hơi đang gặp

khó khăn này sụt giảm tới 87%, vượt qua cả mức 77% của ngân hàng Citigroup. Chỉ số Standard & Poor's 500 (S&P 500) giảm 38,49%, cũng là mức giảm mạnh nhất trong 77 năm qua. Trong 10 nhóm ngành kinh tế, theo tổ chức Standard & Poor, khối tài chính gặp khó khăn nhất khi mất 58% giá trị. Kết quả khả quan nhất thuộc về khu vực tiêu dùng các mặt hàng thiết yếu với mức giảm "vẻn vẹn" 18%. Với S&P 500, chỉ 22 trong số 500 công ty có giá cổ phiếu năm nay cao hơn năm trước. Trong đó, cổ phiếu của tập đoàn bảo hiểm hàng đầu thế giới AIG sụt giảm tới 96% giá trị. Chỉ số tổng hợp Nasdaq cũng giảm tới 40,54% trong năm 2008, năm tồi tệ nhất kể từ khi chỉ số này ra đời năm 1971. Tương tự như Dow Jones, chỉ 07 trong số 100 tập đoàn hàng đầu trong bộ chỉ số công nghệ Nasdaq thăng tiến trong năm qua.

Chỉ số chứng khoán FTSE 100 của Anh có bản tổng kết một năm xấu chưa từng thấy, thua lỗ tới 31,33%, trong khi chỉ số chứng khoán CAC của Pháp và DAX của Đức cùng chịu các mức độ sụt giảm là 40,37%. Chỉ số S&P/TSX của Canada mất giá 35,03%, trong khi chỉ số Bovespa của Brazil giảm 41,22%.

Tại Châu Á, Thượng Hải được đánh giá là một trong những TTCK có kết quả hoạt động tồi tệ nhất trong năm 2008 với mức sụt giảm tới hơn 65%, mức giảm kỷ lục trong một năm. Chỉ số Nikkei225 của Nhật Bản giảm tới 42,12% khi nền kinh tế lớn thứ hai thế giới trượt vào suy thoái. Tại Hongkong, chỉ số Hang Seng đóng cửa năm 2008 có mức sụt giảm lên tới 48%. Đây là lần thứ hai trong lịch sử thị trường này có chỉ số suy giảm tồi tệ, lần đầu là trong thời kỳ cuộc khủng hoảng dầu khí toàn cầu đầu thập niên 70. TTCK Australia tụt giá tới hơn 40% và Ấn Độ là 52%. Chỉ số KOSPI của Hàn Quốc có mức giảm thấp nhất 40,7%, trong khi chỉ số VN-Index của Việt Nam, chỉ số Shanghai Composite của Trung Quốc giảm mạnh nhất với sự sụt giảm hơn 65% giá trị.

Bảng 04: Toàn cảnh thị trường chứng khoán thế giới năm 2008

Chỉ số | Giá trị đóng cửa 30/12 | Tăng/giảm so với năm 2007(điểm) | Tăng/giảm so với năm 2007 (%) | |

D owJones | 8.668,39 | 4.375,57 | 34,6 | |

Mỹ | Nasdaq | 1.550,70 | 1.058,93 | 41,5 |

S&P 500 | 890,64 | 556,52 | 39,3 |

Anh | FTSE 100 | 4.392,68 | 2.024,02 | 31,5 |

Đức | DAX | 4.810,20 | 3.138,91 | 39,5 |

Pháp | CAC 40 | 3.217,13 | 2.333,23 | 42,0 |

Đài Loan | Taiwan Weighted | 4.589,04 | 3.734,01 | 44,8 |

Nhật | Nikkei 225 | 8.859,56 | 5.831,85 | 42,1 |

Hồng Kông | Hang Seng | 14.235,50 | 13.235,02 | 48,8 |

Hàn Quốc | KOSPI Composite | 1.124,47 | 728,98 | 40,7 |

Singapore | Straits Times | 1.770,65 | 1.690,57 | 49,0 |

Trung Quốc | Shanghai Composite | 1.832,91 | 3.428,65 | 65,2 |

Âns Độ | BSE 30 | 9.716,16 | 10.749,14 | 52,2 |

Australia | ASX | 3.591,40 | 2.842,70 | 44,1 |

Việt Nam | VN-Index | 316,32 | 604,75 | 65,9 |

Nguồn: Tổng hợp từ Bloomberg, CNBC5, Thomson Reuters6

2. Nguyên nhân xuất phát từ nền kinh tế vĩ mô

Nền kinh tế Việt Nam tăng trưởng nóng trong năm 2007 đã tiếp tục bộc lộ những tác động tiêu cực trong nửa đầu năm 2008. Lạm phát ngày càng leo thang và cán cân thương mại thâm hụt ngày một lớn.

Quốc Hội đã phải điều chỉnh chỉ tiêu tăng trưởng GDP xuống còn 7% cho năm 2008, trong khi các chỉ số kinh tế vĩ mô tiếp tục diễn biến theo chiều hướng tiêu cực và đạt mức đỉnh điểm trong tháng 5 năm 2008 (CPI tăng 3,91% so với tháng 12/2007; nhập siêu tiếp tục tăng chiếm tới 61,6% giá trị kim ngạch xuất khẩu; giá nhiều loại vật tư quan trọng và hàng tiêu dùng thiết yếu đã bị đẩy lên cao ngất

5 CNBC (Tiếng Anh: Consumer News and Business Chanel) chính thức là Kênh truyền hình qua vệ tinh của Hoa Kỳ chuyên về tin tức thương mại và thông tin tiêu dùng, cho đến năm 1991. CNBC cung cấp các chương trình báo cáo tổng hợp và thông tin về các Doanh nghiệp Hoa Kỳ, cập nhật thông tin chứng khoán và biến động giá cả, phỏng vấn các chuyên gia kinh tế và lãnh đạo công ty; tư vấn tài chính, đầu tư…

6 Thomson Reuters Corporation (Canada) là tập đoàn xuất bản và truyền thông hàng đầu thế giới, có trụ sở tại Stamford thuộc bang Connecticut (Mỹ). Reuters Group PLC là hãng truyền thông lớn nhất thế giới của Anh. Thomson - Reuters sáp nhập ngày 15/05/2007, trị giá 17,2 tỷ USD. Sau vụ sáp nhập này, Thomson Reuter đã trở thành tập đoàn cung cấp dữ liệu và tin tức tài chính lớn nhất thế giới cho các ngân hàng, các tập đoàn đầu tư và các công ty dịch vụ tài chính, vượt qua cả đối thủ hiện nay là hãng tin kinh tế tài chính tư nhân Bloomberg, kiểm soát khoảng 34% thị trường thông tin tài chính toàn cầu.

ngưởng gây nhiều khó khăn cho sản xuất và đời sống…) Một số báo cáo nước ngoài đã bắt đầu đề cập đến khả năng khủng hoảng tiền tệ ở Việt Nam.

Ngoài những tác động do việc các NHTM hạn chế cho vay đầu tư chứng khoán, diễn biến ngày một xấu của kinh tế vĩ mô đã khiến nhà đầu tư giảm lực mua, đây là nguyên nhân quan trọng khiến cho TTCK giảm sâu trong 6 tháng đầu năm 2008.

Sang nửa sau của năm 2008, khi mà nền kinh tế dần đi vào ổn định hơn nhờ các gói giải pháp làm nguội nền kinh tế của Chính phủ đã bắt đầu phát huy tác dụng thì cơn bão tài chính và suy thoái kinh tế toàn cầu lại ập đến, sự khủng hoảng của TTCK thế giới gây ảnh hưởng lên TTCK trong nước là điều không thể tránh khỏi. Khó khăn kinh tế, nhà ĐTNN rút vốn khỏi thị trường, kết quả kinh doanh không thuận lợi của các Doanh nghiệp niêm yết trên thị trường, tâm lý nhà đầu tư trong nước đầy lo ngại… là các nguyên nhân kéo TTCK đi xuống một lần nữa trong nửa cuối năm 2008.

3. Nguyên nhân từ công tác quản lý thị trường

TTCK liên tục mất điểm trong năm qua cho thấy việc quản lý TTCK còn rất nhiều lúng túng, vai trò của UBCKNN là kém hiệu quả, thay vì nghiên cứu đưa ra chính sách nhằm lái thị trường đi đúng hướng thì lại toàn chạy theo sau thị trường, do đó thị trường chưa thể hiện được vai trò là kênh huy động vốn cho Doanh nghiệp đầu tư, đổi mới công nghệ, nâng cao sức cạnh tranh. Cho dù các cơ quan chứng năng đã áp dụng nhiều biện pháp cấp bách cả hành chính lẫn kinh tế nhưng không cứu vãn được đà giảm sút của thị trường. Chỉ trong 3 tháng đầu năm 2008 mà VN- Index mất gần 60% điểm so với cùng kỳ năm 2007.

Theo nhận định của Uỷ ban kinh tế, TTCK Việt Nam đang bộc lộ những hạn chế trên nhiều mặt. Thứ nhất là hệ thống văn bản pháp lý, mặc dù đã có hướng dẫn xử lý những vẫn còn có quy định chưa điều chỉnh như cầm cố chứng khoán, tài khoản ủy thác đầu tư. Thứ hai là tính công khai minh bạch thể hiện ở chỗ công bố thông tin còn chậm, chất lượng, nội dung chưa đáp ứng được yêu cầu của thị trường. Trong khi đó, hoạt động của thị trường tự do khá rộng, thiếu tính công khai minh bạch, chưa được quản lý, giám sát nên khả năng xảy ra rủi ro cao, gây mất ổn định cho thị trường chính thức và cả hệ thống tài chính. Trách nhiệm này thuộc về các cơ quan quản lý thị trường và các bộ ngành liên quan.