điểm này, nhà đầu tư cá nhân trên TTCK phải nộp thuế thu nhập, các CTCK sẽ tiến hành tạm thu thuế và thu như thế nào vẫn chưa có câu trả lời cụ thể với nhà đầu tư.

Thuế thu nhập từ hoạt động chuyển nhượng vốn, chuyển nhượng chứng khoán là 20% trên lợi tức hoặc 0,1% trên giá bán, 5% trên cổ tức. Thu nhập chịu thuế chuyển nhượng vốn được xác định bằng giá bán trừ giá mua và các khoản chi phí hợp lí liên quan đến việc tạo thu nhập từ chuyển nhượng vốn. Trong trường hợp không xác định được giá mua và chi phí kiên quan đến việc chuyển nhượng chứng khoán thì thu nhập chịu thuế được xác định là giá bán chứng khoán.

Trong bối cảnh tình hình kinh tế vĩ mô và TTCK chưa có mấy khả quan, năm 2009, thuế chứng khoán vẫn là một trong những gánh nặng tâm lý lớn nhất đối với nhà đầu tư. Nó sẽ hạn chế quyết định đầu tư của nhà đầu tư cá nhân trên TTCK và điều đó sẽ làm giảm cầu trên thị trường, khiến cho thị trường tiếp tục sụt giảm.

6.4. Luồng vốn nước ngoài chuyển vào TTCK Việt Nam bị hạn chế

Mặc dù luồng vốn nước ngoài chuyển vào Việt Nam cuối năm 2007 tăng cao, nhất là trên TTCK, điều đó khiến nhiều NHTM dư vốn ngoại tệ và có ý định bán cho NHNN. Tuy nhiên, do áp lực bất ổn của nền kinh tế vĩ mô cuối năm 2007 đầu năm 2008, lạm phát ngày càng tăng cao và diễn biến phức tạp nên NHNN hạn chế mua ngoại tệ vào, dẫn đến dư cung ngoại tệ trên thị trường, đẩy VND lên giá kể từ đầu tháng 10/2007 sang đến đầu năm 2008 mà biểu hiện là các NHTM luôn ở trong tình trạng đặt giá mua ngoại tệ kịch sàn so với qui định của NHNN. Điều này cũng có nghĩa là luồng vốn nước ngoài chuyển vào TTCK Việt Nam cũng đang bị hạn chế và đây cũng là một nguyên nhân khiến VN-Index sụt giảm. Một nguyên nhân khách quan nữa là do tác động của cuộc khủng hoảng tài chính toàn cầu, nhà đầu tư nước ngoài buộc phải rút vốn về để cứu công ty mẹ, hay chuyển vốn sang các thị trường khác có tính thanh khoản cao hơn và độ rủi ro thấp hơn, điều này cũng khiến cho luồng vốn nước ngoài chuyển vào TTCK của Việt Nam giảm mạnh.

CHƯƠNG III:

DỰ BÁO XU HƯỚNG THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM NĂM 2009 VÀ GIẢI PHÁP NHẰM ỔN ĐỊNH VÀ PHÁT TRIỂN THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM

I. DỰ BÁO XU HƯỚNG NĂM 2009

Có thể bạn quan tâm!

-

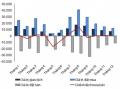

Giá Trị Giao Dịch Đặt Bán, Đặt Mua Tại Sàn Hose

Giá Trị Giao Dịch Đặt Bán, Đặt Mua Tại Sàn Hose -

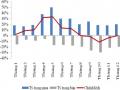

Diễn Biến Gtgd Của Khối Đtnn (%gtgd Toàn Thị Trường)

Diễn Biến Gtgd Của Khối Đtnn (%gtgd Toàn Thị Trường) -

Biến Động Biên Độ Giao Dịch Trên Sàn Hose, Hastc

Biến Động Biên Độ Giao Dịch Trên Sàn Hose, Hastc -

Dự Báo Thị Trường Chứng Khoán Việt Nam Năm 2009

Dự Báo Thị Trường Chứng Khoán Việt Nam Năm 2009 -

Vai Trò Của Các Ngân Hàng Thương Mại

Vai Trò Của Các Ngân Hàng Thương Mại -

Phân tích thị trường chứng khoán Việt Nam năm 2008 - diễn biến thị trường và nguyên nhân của sự sụt giảm. Dự báo xu hướng trong năm 2009 - 14

Phân tích thị trường chứng khoán Việt Nam năm 2008 - diễn biến thị trường và nguyên nhân của sự sụt giảm. Dự báo xu hướng trong năm 2009 - 14

Xem toàn bộ 125 trang tài liệu này.

1. Cơ hội và thách thức

Nhìn về năm 2009, có rất nhiều dự báo cho rằng nền kinh tế Việt Nam nói chung và TTCK Việt Nam nói riêng sẽ tiếp tục gặp nhiều khó khăn khi bối cảnh kinh tế toàn cầu vẫn còn nhiều biến động, lợi nhuận của các Doanh nghiệp vẫn chưa được cải thiện và rủi ro từ hệ thống ngân hàng vẫn còn tiềm ẩn. Tuy nhiên, bên cạnh những rủi ro đã nêu thì năm 2009 cũng được dự báo sẽ là một năm của nhiều cơ hội đầu tư khi mặt bằng lãi suất đang trong đà giảm mạnh, các gói kích cầu bắt đầu được kích hoạt và các cổ phiếu thuộc các lĩnh vực chịu ảnh hưởng từ khó khăn thế giới đã bị bán ra quá mức trong năm 2008 sẽ có khả năng phục hồi. Do đó, năm 2009 sẽ là một năm đầy biến động trên TTCK Việt Nam khi các yếu tố tích cực xuất hiện đan xen và phản ánh vào giá cổ phiếu. Sau đây là những cơ hội cũng như những rủi ro chính được dự báo là sẽ xuất hiện trong năm 2009.

1.1. Cơ hội

Các gói kích cầu

Trong giai đoạn vừa qua, Chính phủ các nước đã mạnh tay công bố các gói kích cầu, tập trung chủ yếu vào đầu tư công và kích thích tiêu dùng và cứu trợ hệ thống tài chính. Cho tới thời điểm hiện tại đa số các khoản hỗ trợ này chưa thực sự phát huy hiệu quả khi mà nguồn tiền này vẫn chưa thực sự được đẩy vào nền kinh tế trong khi lãi suất, tuy đang trong đà giảm nhưng tăng trưởng tín dụng vẫn còn hạn chế. Các chính sách này sẽ cần thời gian để phát huy tác dụng, nhưng một khi đã vận hành hiệu quả thì mức khuếch đại sẽ rất lớn và đây sẽ là động lực thúc đẩy nền kinh tế phục hồi nhanh chóng trong năm 2009. Mức độ khuếch đại dòng tiền của

nền kinh tế Việt Nam ở mức khoảng 4 lần với độ trễ khoảng 6 tháng, do đó chúng ta có thể mong đợi một số tín hiệu khả quan hơn vào thời điểm giữa năm 2009.

Giá hàng hóa sẽ tăng trong năm 2009

Tính từ lúc VN-Index đạt mức đỉnh của năm 2008 vào cuối tháng 08, các ngành Vật liệu cơ bản và Công nghiệp là hai lĩnh vực giảm mạnh nhất do tổng cầu của nền kinh tế cũng như giá hàng hóa đều giảm trong đó điển hình là sự sụt giảm mạnh của giá dầu thô trong Quý IV. Tính tới thời điểm 31/12/2008, hai ngành này chiếm 34% tỷ trọng vốn hóa trên sàn HoSE và đã góp phần là nguyên nhân chính kéo chỉ số VN-Index đi xuống trong giai đoạn cuối năm. Cũng vì vậy, chỉ số tương quan giữa diễn biến giá dầu thô và VN-Index tương đối cao (0,93) trong giai đoạn 3 tháng cuối năm 2008. Theo dự báo trung bình của các tổ chức uy tín trên thế giới, giá dầu thô sẽ tăng ổn định trong năm 2009 với mức 50 - 60 USD/ thùng. Đây sẽ là một trong các động lực hỗ trợ VN-Index trong thời điểm nửa cuối năm 2009 và giai đoạn cuối năm sẽ là thời điểm để xem xét đầu tư vào các ngành liên quan tới giá hàng hóa như Vật liệu cơ bản và Công nghiệp.

Một năm tốt cho các Doanh nghiệp có đầu vào là hàng hóa cơ bản

Năm 2008 là một năm khó khăn đối với các Doanh nghiệp sản xuất khi chi phí đầu vào tăng mạnh trong khi giá hàng hóa bán ra không tăng tương xứng. Giá các mặt hàng cơ bản đã giảm tới 50% so với thời điểm đỉnh và điều này sẽ giảm mạnh chi phí đầu vào đối với các Doanh nghiệp sản xuất. Do vậy trong năm 2009, có thể sẽ xuất hiện một cơ hội đầu tư tốt đối với các Doanh nghiệp sản xuất có đầu vào là các hàng hóa cơ bản. Nếu mặt hàng sản xuất của các Doanh nghiệp này có độ co giãn cầu thấp và các Doanh nghiệp này không bị mất thị phần trên thị trường trong giai đoạn vừa qua thì biên lơi nhuận của các Doanh nghiệp này sẽ tăng đáng kể trong năm 2009. Các ngành có đặc thù này là ngành Y tế và Hàng tiêu dùng.

IPO các Doanh nghiệp lớn

Một trong các bài học lớn của năm 2008 là các đợt IPO của các Doanh nghiệp lớn. Tuy số lượng cổ phiếu chào bán đã được mua hết nhưng sau đó giá của các mã cổ phiếu này đã giảm mạnh do có mức khởi điểm quá cao. Trong năm 2009 này, cũng sẽ diễn ra nhiều đợt IPO của các Doanh nghiệp lớn thuộc nhiều lĩnh vực.

Nếu đợt IPO của Ngân hàng Vietinbank và Mobifone trong thời gian tới thành công thì sẽ tạo ra một bước ngoặt quan trọng cho thị trường và mức giá khởi điểm của các cổ phiếu sẽ được cân nhắc để xác định một cách phù hợp hơn với cầu của thị trường. Tuy quy mô của các đợt phát hành thêm cổ phiếu và IPO trong năm 2009 sẽ lớn nhưng không quá đáng ngại mà ngược lại, mức giá hợp lý và chất lượng cổ phiếu tốt chính là yếu tố kích thích cầu và thu hút thêm các nhà đầu tư trong năm 2009.

Đầu tư giá trị vẫn sẽ hấp dẫn

Ở trong thời điểm hiện tại, thì tiền mặt có giá trị hơn tất cả. Tuy nhiên nhu cầu tiền mặt sẽ giảm khi mức rủi ro giảm. Ngoài ra, chỉ số đầu tư cơ bản của TTCK Việt Nam đang ở mức khá hấp dẫn khi chỉ số P/E của VN-Index (9,3 lần) đang ở mức thấp hơn so với mức trung bình của khu vực (11,3 lần). Hơn nữa, với sự bi quan của thị trường trong giai đoạn vừa qua, gần như tất cả các ngành đều sụt giảm khá đồng đều trong khi về bản chất thì không phải ngành/Doanh nghiệp nào cũng chịu ảnh hưởng nặng nề của suy thoái kinh tế. Do đó, đầu tư giá trị sẽ vẫn hấp dẫn và điểm mấu chốt vẫn là cơ cấu danh mục đầu tư hợp lý ở từng thời điểm.

1.2. Thách thức

EPS sẽ giảm đối với nhiều ngành

Với các dự báo sẽ nhiều khó khăn về kinh tế vĩ mô trong năm 2009, các Doanh nghiệp sẽ khó có thể duy trì được đà tăng trưởng lợi nhuận tương đương với mức 20% trong năm qua. Xem xét một nghiên cứu của một tổ chức phân tích dưới đây sẽ cho ta thấy rõ hơn về vấn đề này:

Để dự báo tốc độ tăng trưởng EPS trong năm 2009, sử dụng mẫu 30 Doanh nghiệp (ba Doanh nghiệp mỗi ngành) trong số 10 ngành sản xuất và kinh doanh cơ bản niêm yết trên TTCK Việt Nam, là 30 Doanh nghiệp có tỷ trọng vốn hóa lớn nhất của sàn HoSE. Thì kết quả của phân tích cho thấy, dự báo tăng trưởng EPS của TTCK Việt Nam trong năm 2009 sẽ giảm khoảng 3,4%.

Trong số các ngành niêm yết trên sàn, thì ngành Y tế và Hàng tiêu dùng được dự báo là sẽ vẫn sẽ duy trì được đà tăng trưởng EPS khá ổn định trong năm 2009 do chi phí đầu vào của hai ngành này sẽ giảm mạnh và độ co giãn cầu thấp.

Ngược lại các Doanh nghiệp thuộc các lĩnh vực Dịch vụ công cộng, Dầu khí, Bất động sản, Vật liệu cơ bản sẽ khó giữ được đà tăng trưởng lợi nhuận trong năm nay. Khó khăn nhất sẽ là ngành Vật liệu cơ bản khi mặt bằng giá hàng hóa giữ ở mức cao trong năm 2008 và giá hàng hóa sẽ khó đạt mức cao hơn trong năm 2009. Hơn nữa, trong năm 2009 này, 152 Doanh nghiệp đã niêm yết trong năm 2006 sẽ không được hưởng ưu đãi giảm 50% thuế thu nhập Doanh nghiệp và đây cũng sẽ là yếu tố giảm đà tăng trưởng EPS của toàn thị trường.

Suy thoái kinh tế toàn cầu có thể sâu hơn dự định

Các dự báo về tốc độ tăng trưởng kinh tế toàn cầu của nền kinh tế thế giới trong năm 2009 vẫn chưa có sự thống nhất. Hiện nay, mức dự báo đang dao động xung quanh khoảng 2%. Tuy nhiên, sẽ không thể loại trừ khả năng nền kinh tế thế giới sẽ không được khả quan thậm chí tồi tệ hơn nếu các kênh tín dụng trên thế giới chưa thực sự khai thông và khả năng phá sản hàng loạt do “hiệu ứng Domino” sẽ xảy ra. Hơn nữa, cho tới thời điểm hiện tại mức độ thiệt hại cũng như hệ quả của cuộc khủng hoảng kinh tế toàn cầu vẫn chưa thực sự được xác định. Nếu trường hợp xấu đó xảy ra, thì tốc độ phục hồi của nền kinh tế Việt Nam cũng sẽ chịu ảnh hưởng rất lớn.

Khả năng thu hút nguồn vốn của thị trường chứng khoán

Trong giai đoạn suy thoái của TTCK toàn cầu vừa qua, TTCK Việt Nam bắt đầu đã bộc lộ một số hạn chế khiến nhiều tổ chức nước ngoài e ngại khi đầu tư vào TTCK Việt Nam. Đó là:

- Quy mô TTCK Việt Nam còn quá nhỏ (hiện tại không có Doanh nghiệp niêm yết nào có mức vốn hóa trên 1 tỷ USD - mức tối thiểu để các tổ chức lớn quan tâm và xem xét đầu tư);

- Thanh khoản của thị trường thấp hơn đáng kể so với TTCK của các nước

khác;

- Tính minh bạch và mức độ cập nhật của các thông tin công bố;

- Tiến độ cổ phần hóa và IPO các Doanh nghiệp lớn khá chậm.

Nếu như các yếu tố trên không được cải thiện trong thời gian tới, sẽ rất đáng

lo ngại về khả năng tiếp tục thu hút nguồn vốn ngoại mới vào TTCK Việt Nam

trong năm 2009 và điều này sẽ ảnh hưởng tiêu cực tới cầu thị trường trong khi cung cổ phiếu vẫn được duy trì ở mức cao.

Biến động về tỷ giá

Thị trường ngoại hối của Việt Nam trong năm 2009 được xác định sẽ căng thẳng do hạn chế về cung ngoại tệ (xuất khẩu, FDI và kiều hối suy giảm do nền kinh tế thế giới suy giảm, đặc biệt là sự suy thoái của một số nền kinh tế phát triển như Mỹ, Châu Âu và Nhật Bản) trong khi đó cầu về ngoại tệ vẫn lớn (nhu cầu tiêu dùng và đầu tư vẫn cao trong năm 2009 để đảm bảo mức tăng trưởng mục tiêu, khối đầu tư gián tiếp nước ngoài sẽ chuyển vốn ròng về nước để đảm bảo thanh khoản trên thị trường chính quốc).

Dự báo trong năm 2009, tiền đồng vẫn sẽ tiếp tục mất giá có thể lên tới 18.500

- 19.000đồng/USD và điều xấu nhất sẽ đến vào Quý II khi các sức ép về cán cân thương mại, xuất khẩu đè nặng lên tỷ giá. Với các rủi ro này, dòng vốn ngoại mới sẽ khó quay lại thị trường ngay trong Quý I khi mà rủi ro về tỷ giá vẫn ở mức cao trong khi tiềm năng sinh lời của các khoản đầu tư vẫn chưa thực sự rõ ràng.

Rủi ro về hệ thống ngân hàng

Tính minh bạch cũng như các rủi ro từ nợ xấu của hệ thống ngân hàng vẫn sẽ là một trong các vấn đề trọng tâm trong nửa đầu năm sau. Trên thực tế, không quá lo ngại về khả năng đổ vỡ của hệ thống NHTM Việt Nam do đa số các khoản vay đều dựa trên các tài sản thế chấp (chủ yếu là bất động sản) chứ không phải vay tín chấp như ở các nước khác. Nhưng điều đáng lo ngại là sức ép bán ra đối với loại tài sản này sẽ có thể ảnh hưởng tới mặt bằng giá của các tài sản khác do tính liên hệ giữa các loại tài sản như bất động sản, chứng khoán…

2. Dự báo xu hướng năm 2009

2.1. Dự báo nền kinh tế Việt Nam năm 2009

Nếu như năm 2008 đã đầy khó khăn thách thức, thì năm 2009 còn được đánh giá là một năm khó khăn hơn nhiều đối với nền kinh tế Việt Nam. Bởi với tư cách là một nền kinh tế hội nhập, thì Việt Nam không thể tránh khỏi những tác động của vòng xoáy suy giảm kinh tế toàn cầu, nhất là khi Việt Nam lại phụ thuộc nhiều vào xuất khẩu và đầu tư trực tiếp nước ngoài.

- Về câu chuyện lạm phát, theo dự báo lạm phát sẽ tiếp tục giảm cho đến khoảng cuối Quý II/2009 và đạt mức đáy 4 - 5% trong khoảng đầu Quý III/2009. Tuy nhiên, chỉ số CPI nhiều khả năng sẽ tăng trở lại trong các tháng cuối năm 2009. Đây là khoảng thời gian các chính sách nới lỏng tiền tệ được dự báo sẽ phát huy tác dụng. Ngoài ra, xu thế hồi phục kinh tế thế giới, đặc biệt là giá cả hàng hóa xuất khẩu và dầu thô có thể sẽ kéo mức giá tăng trở lại vào cuối năm. Mặc dù chưa có nguy cơ tăng cao trong ngắn hạn, tuy nhiên rủi ro lạm phát trong cuối năm 2009 không phải là nhỏ. Đây là thời điểm nền kinh tế có thể hứng chịu các ảnh hưởng phụ từ việc nới lỏng tiền tệ và suy giảm sức cung trong thời kỳ suy thoái từ đầu năm.

- Bức tranh xuất khẩu 2009 được dự báo là sẽ gặp rất nhiều khó khăn. Suy thoái kinh tế thế giới đang ảnh hưởng mạnh tới thương mại thế giới và các nước phụ thuộc xuất khẩu. Giá dầu khó tăng cao trong ngắn hạn do dự báo về sự phục hồi sản xuất và công nghiệp tiêu thụ dầu thô khó khôi phục nhanh. Các mặt hàng công nghiệp như dệt may, giày dép cũng gặp nhiều khó khăn do những rào cản khác nhau khi thị trường suy thoái. Tuy nhiên, bên cạnh đó cũng có những dấu hiệu khả quan với xu thế tăng giá các mặt hàng thiết yếu vào cuối năm 2009, cùng với đó là mức độ chiếm lĩnh thị trường ngày càng được cải thiện. Dự báo xuất khẩu sẽ giảm mạnh trong Quý I, sang Quý II, bắt đầu hồi phục trở lại vào Quý III, tốc độ tăng trưởng xuất khẩu trong năm sau nếu khả quan có thể đạt mức 10%.

- Nông nghiệp Việt Nam năm 2009 sẽ vẫn giữ được mức tăng trưởng ổn định, vào khoảng 3,5 - 4% bởi nhu cầu các mặt hàng thiết yếu như gạo, thủy sản… sẽ không bị ảnh hưởng nhiều bởi suy thoái kinh tế. Còn khu vực xây dựng năm 2009 sẽ có khởi sắc với chính sách kích cầu của Chính phủ tăng đầu tư cho cơ sở hạ tầng.

- Về triển vọng vốn FDI, Bộ kế hoạch và đầu tư chỉ đặt mục tiêu rất khiêm tốn ở mức 20 - 30 tỷ USD do những khó khăn về kinh tế vĩ mô mang lại. Tuy nhiên về tình hình giải ngân có thể sẽ vẫn khả quan, ở vào mức 8 - 9 tỷ USD. Các nguồn vốn khác từ nước ngoài vào Việt Nam như: kiều hối, vốn ODA, vốn gián tiếp FII… cũng sẽ giảm so với năm 2008.

- Tỷ giá VND/USD có thể sẽ trở thành điểm nóng trong năm 2009. Dự báo đến cuối năm 2009, tỷ giá VND/USD có thể tăng từ 5 - 7% so với mức cuối năm

2008. Tuy nhiên, mức tăng này phần nhiều là có chủ đích và nằm trong tầm kiểm soát của NHNN.

- Tăng trưởng GDP của Việt Nam năm 2009 sẽ là 6,5%, đây là mục tiêu được Quốc Hội thông qua trong kỳ họp cuối năm 2008. Tuy nhiên, rất khó để đạt được mục tiêu trên, theo dự báo, mức tăng trưởng GDP của Việt Nam trong năm 2009 sẽ đạt mức từ 5 - 5,5%.

Đánh giá về tình hình kinh tế của Việt Nam năm 2009, IMF trong chuyến là việc của tổ chức này tại Hà Nội (từ ngày 3/12 đến 18/12/2008) cho rằng sau năm 2007 với sự phát triển mạnh mẽ của nền kinh tế, đà tăng trưởng đã giảm xuống trong năm 2008 vì Chính phủ phải ổn định nền kinh tế đang quá nóng. Việt Nam gần đây đang phải chịu những ảnh hưởng xấu từ sự suy giảm của nền kinh tế toàn cầu mặc dù đã có những thành tựu lớn trong ổn định kinh tế vĩ mô. Những thách thức bên ngoài kết hợp với những khó khăn bên trong bắt nguồn từ thâm hụt lớn của cán cân vãng lai (xuất khẩu, kiều hối…) cũng như những bất lợi trong lĩnh vực Ngân hàng sẽ đẩy nền kinh tế vào tình huống khó khăn. Trong bối cảnh đó, nhóm nghiên cứu IMF đã đưa ra một số đánh giá về triển vọng kinh tế Việt Nam như sau:

- Do môi trường kinh tế toàn cầu đang xấu đi, IMF dự báo tăng trưởng kinh tế Việt nam giảm từ 8,5% trong năm 2007 xuống 6,25% trong năm 2008 và sẽ giảm hơn nữa xuống còn 5% trong năm 2009.

- Với giá các mặt hàng sơ chế đang giảm, lạm phát chung được dự báo là sẽ giảm xuống mức một con số vào cuối năm 2009, mặc dù lạm phát cơ bản (không bao gồm thực phẩm thô và năng lượng) có thể giảm chậm hơn.

- Nhập khẩu sẽ giảm xuống còn 9% GDP nhưng vẫn ở mức cao hơn xuất khẩu và kiều hối.

IMF kết luận, Việt Nam cần chuẩn bị các giải pháp hiệu quả để giải quyết những khó khăn ngày một lớn. Tuy nhiên về trung hạn, cơ quan này cho rằng triển vọng kinh tế Việt Nam năm 2009 sẽ rất khả quan nếu Chính phủ duy trì các chính sách tốt và tiếp tục cải cách để nâng cao sức cạnh tranh quốc gia.

Cùng với dự báo này của IMF, nhiều dự báo về tốc độ tăng trưởng của Việt Nam trong năm 2009 cũng đã được nhiều tổ chức quốc tế đưa ra như: Ngân hàng