Về tốc độ tăng trưởng tín dụng bán lẻ: Tín dụng bình quân từ 2010 đến tháng 06/2013 liên tục tăng. Đặc biệt tăng trưởng tín dụng từ khu vực DNNVV. Mức tăng trưởng tín dụng cao phần lớn là do việc giải ngân cho vay các dự án đã được hội sở phê duyệt từ các năm trước chuyển sang. Đồng thời có ký kết thêm 1 hợp đồng với nhà máy xi mang Thạnh Mỹ. Bên cạnh đó, một số ngân hàng đã ký kết hợp đồng tài trợ cho dây chuyền II dự án nhà máy xi măng Duyên Hà. Nhưng đến khi giải ngân đã vi phạm cam kết không giải ngân vì vượt giới hạn tín dụng và BIDV Ninh Bình với tư cách là ngân hàng đầu mối đã giải ngân thay.

Chất lượng tín dụng: Luôn đươc đảm bảo. Hàng năm đều hoàn thành kế hoạch được giao. Tuy nhiên, năm 2012 tỷ lệ nợ nhóm II trên tổng dư nợ cao chứng tỏ hoạt động cho vay đang tiềm ẩn nhiều rủi ro và dư lãi treo ở mức cao ảnh hưởng đến lợi nhuận của toàn chi nhánh. Nợ xấu vẫn nằm trong vùng chấp nhận được

Về danh mục sản phẩm tín dụng : Tập trung chủ yếu cho vay hộ kinh doanh chiếm đến gần 90% trên tổng dư nợ cho vay cá nhân và hộ gia đình. Những sản phẩm mới khác chiếm tỷ lệ nhỏ hoặc có một số sản phẩm không được triển khai. Điều này thể hiện một danh mục sản phẩm tín dụng bán lẻ “đơn điệu”, hạn chế của BIDV Ninh Bình trong việc đa dạng hóa danh mục sản phẩm.

Về nền tảng khách hàng : Qua các năm số lượng khách hàng quan hệ giao dịch với BIDV Ninh Bình không ngừng tăng lên cả về số lượng và chất lượng trên cơ sở giữ vững khách hàng truyền thống có hoạt động doanh lành mạnh, tình hình tài chính tốt, phát triển thêm nhiều khách hàng mới mà có tiềm năng sử dụng nhiều dịch vụ của ngân hàng. Tính đến 31/12/2012. chi nhánh đã có gần 1.100 khách hàng là tổ chức, doanh nghiệp, trên 42.000 khách hàng tư nhân cá thể. Khách hàng có quan hệ tín dụng bán lẻ: nhóm khách hàng là DNNVV tập trung chủ yếu là các doanh nghiệp sản xuất kinh doanh vật liệu xây dựng, thi công xây lắp. Việc tập trung hoạt động tín dụng vào một số mặt hàng sẽ ảnh hưởng lớn đến hoạt động kinh doanh của chi nhánh nếu có sự thay đổi chính sách của chính phủ và NHNN.

Một số hạn chế của hoạt động tín dụng bán lẻ

- Nợ nhóm II tăng, dư lãi treo của chi nhánh vẫn ở mức cao. Cần thiết chi

nhánh phải nhanh chóng rà soát lại khách hàng và có biện pháp thu hồi nợ hiệu quả

- Danh mục sản phẩm tín dung chưa thực sự chi tiết, phù hợp với từng phân khúc khách hàng như đối với hoạt động cho vay hỗ trợ nhu cầu về nhà ở tại BIDV chỉ có một sản phẩm chung cho tất cả các nhu cầu của khách hàng (mua nhà mới. sửa chữa/cải tạo nhà ở. mua sắm trang thiết bị nội thất….) trong khi các NHTM chia làm nhiều sản phẩm khác nhau, đáp ứng từng nhu cầu cụ thể của khách hàng (ANZ có 4 sản phẩm: cho vay mua nhà để ở, để đầu tư, cho vay đầu tư bất động sản, cho vay mua nhà với lãi suất ưu đãi…)

- Kênh phân phối chưa đa dạng: BIDV Ninh Bình hiện tại chỉ có 3 phòng giao dịch. Mạng lưới mỏng hơn so với các ngân hàng khác trên cùng địa bàn. Điều này hạn chế khả năng tiếp cận đến khách hàng của ngân hàng

- Công tác chăm sóc khách hàng chưa được quan tâm: BIDV có quy định cụ thể về chăm sóc khách hàng nhân dịp sinh nhật khách hàng hay nhân những sự kiện quan trọng của ngân hàng. Tuy nhiên, hoạt động chăm sóc khách hàng mới chỉ dừng lại ở khách hàng tiền gửi, ít quan tâm đến khách hàng tín dụng đặc biệt là khách hàng bán lẻ.

- Hiện nay hệ thống BIDV nói chung và BIDV Ninh Bình nói riêng đang áp dụng hệ thống định hạng tín dụng nội bộ. Chương trình này đã thể hiện được những ưu điểm của nó khi cụ thể hóa, hệ thống hóa chỉ tiêu đánh giá xếp hạng tín dụng khách hàng. Tuy nhiên, BIDV Ninh Bình mới đang tạm dừng ở việc ứng dụng chương trình để đánh giá, xếp hạng doanh nghiệp. Đối với khách hàng cá nhân, chương trình vẫn chưa được triển khai. Do đó, cần thiết đòi hỏi trong thời gian tới, chương trình nhanh chóng áp dụng đối với đối tượng là khách hàng cá nhân.

2.4. Phân tích hoạt động thanh toán tại BIDV Ninh Bình

2.4.1. Dịch vụ thanh toán

Dịch vụ thanh toán là một trong những dịch vụ căn bản nhất của ngân hàng. Cùng với định hướng tăng dần tỷ trọng nguồn thu từ khu vực dịch vụ so với nguồn thu từ hoạt động tín dụng của ngân hàng. Hoạt động dịch vụ thanh toán ngày càng được quan tâm nhiều hơn. Hiện đại hóa ngân hàng, cơ sở hạ tầng kỹ thuật, hệ thống

thanh toán được nâng cấp, dịch vụ chuyển tiền truyền thống tại quầy được cải thiện đáng kể về tốc độ đường truyền, tính an toàn và thời gian chuyển tiền được kéo dài hơn.

Sau đây bảng 2.20 thể hiện kết quả dịch vụ của BIDV Ninh Bình giai đoạn năm 2011 đến tháng 06 năm 2013

Bảng 2.20: Kết quả dịch vụ của BIDV Ninh Bình năm 2010 đến tháng 06/2013

Đơn vị | 2011 | 2012 | T06/2013 | 2012/2011 | T6.13/2012 | |

Tổng thu dịch vụ theo dòng sản phẩm | Tr.đồng | 18.03 | 21.568 | 11285 | ||

Dịch vụ thanh toán | Tr.đồng | 6035 | 7568 | 3791 | 125.4 | 50 |

Western Union | Tr.đồng | 388 | 280 | 110 | 72.2 | 39 |

Dịch vụ thẻ | Tr.đồng | 611 | 1114 | 510 | 182.3 | 46 |

Số lượng thẻ ghi nợ nội địa | Chiếc | 6504 | 9588 | 12929 | 147.4 | 135 |

Số lượng thẻ TDQT | Chiếc | 4 | 29 | 37 | 725 | 128 |

Số lượng ATM | Chiếc | 7 | 9 | 9 | 128.6 | 100 |

Số lượng POS | Chiếc | 3 | 5 | 5 | 166.7 | 100 |

Tổng doanh thu POS | Tr.đồng | 1.75 | 1.2 | 1.2 | 68.6 | 100 |

Tỷ lệ DV Thanh toán/Tổng DV | 33.47 | 35.09 | 34 |

Có thể bạn quan tâm!

-

Huy Động Vốn Của Các Nhtm Trên Địa Bàn Ninh Bình 31/12/2012

Huy Động Vốn Của Các Nhtm Trên Địa Bàn Ninh Bình 31/12/2012 -

Kỳ Hạn Cho Vay Của Bidv Ninh Bình Năm 2012 Và Tháng 06.2013

Kỳ Hạn Cho Vay Của Bidv Ninh Bình Năm 2012 Và Tháng 06.2013 -

Danh Mục Sản Phẩm Tín Dụng Bán Lẻ Của Bidv Ninh Bình

Danh Mục Sản Phẩm Tín Dụng Bán Lẻ Của Bidv Ninh Bình -

Tình Hình Triển Khai Ibmb Của Bidv Ninh Bình Từ Năm 2010-2012

Tình Hình Triển Khai Ibmb Của Bidv Ninh Bình Từ Năm 2010-2012 -

Giải Pháp Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Của Ngân Hàng Tmcp

Giải Pháp Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Của Ngân Hàng Tmcp -

Đẩy Nhanh Việc Thu Hồi Nợ Và Rà Soát Khách Hàng Vay

Đẩy Nhanh Việc Thu Hồi Nợ Và Rà Soát Khách Hàng Vay

Xem toàn bộ 138 trang tài liệu này.

(Nguồn số liệu: Báo cáo hoạt động thanh toán BIDV Ninh Bình năm 2011 đến tháng 06 năm 2013)

Qua bảng 2.20 ta thấy:

- Nguồn thu từ dịch vụ thanh toán tăng nhẹ đều đặn từ năm 2011-tháng 06/2013. Riêng tháng 06/2013, nguồn thu này bằng 50% dịch vụ thanh toán năm 2012. Dịch vụ thanh toán thường có xu hướng tăng mạnh vào 6 tháng cuối năm đặc biệt là tháng 12, thời điểm kết thúc năm tài chính. Năm 2012 và tháng 06/2013 thu từ dịch vụ thanh toán đóng góp trên 30% vào tổng thu dịch vụ của chi nhánh. Điều này phù hợp với mục tiêu để ra của BIDV Ninh Bình phấn đấu tăng dần tỷ trọng nguồn thu từ khu vực dịch vụ đặc biệt là dịch vụ thanh toán và giảm dần tỷ trọng của nguồn thu từ dịch vụ tín dụng.

-Nguồn thu từ dịch vụ thanh toán bao gồm thu từ dịch vụ thanh toán trong

nước và thu từ dịch vụ thanh toán nước ngoài. Bên cạnh phần thu dịch vụ thanh toán trong nước kể trên, phần thu từ dịch vụ thanh toán nước ngoài cũng góp phần vào doanh thu từ khu vực dịch vụ của chi nhánh. Năm 2012, thu từ dịch vụ Western Union của chi nhánh giảm xuống chỉ còn 72% thu từ dịch vụ WU của năm 2011. Tháng 06/2013, thu phí dịch vụ WU bằng 39% so với năm 2012 và chỉ đạt 70% kế hoạch đề ra của chi nhánh cho 6 tháng đầu năm. Do tiếp tục bị ảnh hưởng từ suy thoái kinh tế toàn cầu, doanh số kiều hối 2 chiều đi và đến giữa BIDV và các quốc gia liên quan giảm mạnh, dẫn đến nguồn thu từ khu vực này giảm mạnh.

2.4.2. Phân tích các kênh thanh toán của BIDV Ninh Bình

Bên cạnh kênh thanh toán truyền thống tại quầy, BIDV Ninh Bình còn triển khai nhiều kênh thanh toán hiện đại, tiện ích cho khách hàng như thanh toán qua thẻ ATM, POS, thanh toán qua internet hay thanh toán qua điện thoại di động...

a)Thanh toán qua thẻ ATM

Trong những năm qua, dịch vụ phát hành và thanh toán thẻ của BIDV Ninh Bình đã phát triển với tốc độ nhanh. Tính tới cuối năm 2012 đã thu hút được 5,560 khách hàng cá nhân. Số lượng khách hàng cá nhân lũy kế đến 31/06/2013 đạt 6,927 khách hàng. Hoạt động kinh doanh thẻ mở ra một hướng mới cho việc huy động vốn, giúp giảm lãi suất đầu vào cho ngân hàng. Hiện nay BIDV đang cung cấp các sản phẩm thẻ sau:

* Thẻ ghi nợ nội địa:

Dịch vụ phát hành thẻ ghi nợ là dịch vụ quan trọng trong các dịch vụ NHBL của NHTM. Bất cứ cá nhân nào có tài khoản tiền gửi thanh toán mở tại ngân hàng đều có thể phát hành thẻ ghi nợ và sử dụng số tiền khả dụng trong tài khoản thanh toán của mình qua hệ thống kết nối trực tuyến với ATM. POS hay KIOS. Nhờ có dịch vụ này mà ngân hàng mới thu hút được một lượng lớn khách hàng mở tài khoản tiền gửi thanh toán tại ngân hàng. Thẻ ghi nợ nội địa có phạm vi chi tiêu trong nội địa chủ yếu để rút tiền mặt, chuyển khoản và phục vụ việc nhận lương qua tài khoản. Thẻ ATM là hình thức đầu tiên của thẻ ghi nợ cho phép chủ thẻ tiếp cận trực tiếp với tài khoản ngân hàng từ máy ATM.

Là một trong những ngân hàng đi đầu trong việc cung cấp các sản phẩm dịch

vụ bán lẻ tại Việt Nam, sản phẩm thẻ ghi nợ nội địa BIDV mang đến các tính năng và tiện ích vượt trội, đáp ứng tốt nhất nhu cầu của khách hàng. Hiện nay, Ngân hàng TMCP ĐT&PT Ninh Bình đang cung cấp các sản phẩm thẻ ghi nợ nội địa: Thẻ BIDV Harmony, hướng tới đối tượng khách hàng có thu nhập và nhu cầu chi tiêu cao. Thẻ BIDV Etrans: hướng tới đối tượng khách hàng là cán bộ, công nhân viên chức, thẻ BIDV Moving: hướng tới khách hàng giới trẻ, sinh viên năng động, trẻ trung, sáng tạo. Thẻ ghi nợ nội địa cho phép khách hàng sử dụng nhu cầu chi tiêu thẻ theo số tiền có trên tài khoản thanh toán. Khi sử dụng thẻ ghi nợ nội địa, khách hàng có thể rút tiền hoặc thanh toán tại bất cứ quầy giao dịch, máy ATM, điểm chấp nhận thẻ của BIDV trên toàn quốc.

Sản phẩm thẻ ghi nợ của Ngân hàng ĐT&PT Ninh Bình có lợi thế cạnh tranh trên thị trường bán lẻ. Thẻ có thể kết nối trực tiếp với tài khoản thanh toán VND của khách hàng, thanh toán hàng hoá dịch vụ tại các đơn vị chấp nhận thẻ. Đồng thời được cung cấp nhiều dịch vụ gia tăng khác như thấu chi tài khoản linh hoạt, chuyển tiền trực tiếp từ tài khoản thẻ sang tài khoản tiết kiệm ngay trên ATM, nạp tiền ví điện tử Vn- mart, nạp tiền điện thoại trả trước với BIDV-VnTopup, thanh toán hóa đơn (hóa đơn tiền điện, nước, vé máy bay..)…. được hỗ trợ dịch vụ khách hàng 24/07.

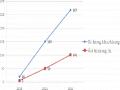

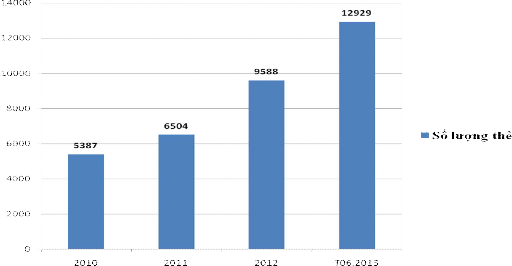

Hình 2.6: Thẻ ATM phát hành của BIDV Ninh Bình từ năm 2010 đếnT06.2013

- Nhận xét tốc độ phát triển của thẻ ATM:

Số lượng thẻ ghi nợ nội địa của BIDV Ninh Bình liên tục tăng trưởng từ năm 2010-T6.2013. Năm 2011, số lượng thẻ phát hành của BIDV Ninh Bình là 6,504 thẻ, tăng 120% so với lương thẻ phát hành của năm 2010. Năm 2012 tăng 147% so với năm 2011 đạt được 9,588 thẻ. Đến 31.12.2013, số lượng thẻ lũy kế đạt được 12,959 thẻ, đạt được 116% kế hoạch để ra. Với thành tích này chi nhánh đứng thứ 5 trong cụm. Có được sự tăng trưởng mạnh về số lượng thẻ này là do BIDV Ninh Bình đã đầu tư, chú trọng vào công tác tư vấn, tiếp thị phát triển thẻ. Bám sát vào những đợt khuyến mãi (giảm phí, miễn phí phát hành thẻ cho khach hàng.…) BIDV Ninh Bình đẩy mạnh tập trung tiếp thị thẻ đến trường học, nhà máy, khu công nghiệp. Từ đó tăng nhanh về số lượng thẻ phát hành.

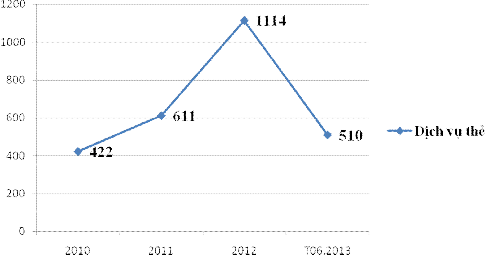

Việc tăng trưởng số lượng thẻ cũng giúp cho BIDV Ninh Bình tăng nguồn thu từ dịch vụ thẻ. Cụ thể năm 2010, dịch vụ thẻ đem lại 422 triệu đồng phí dịch vụ thẻ. Năm 2011 con số này tăng lên 611 triệu đồng. Năm 2012 đạt 1.114 tỷ đồng, tăng 182% so với năm 2011. Nửa đầu năm 2013, dịch vụ thẻ đem lại cho chi nhánh 510 triệu đồng doanh thu, bằng một nửa doanh thu thẻ của năm 2012

Hình 2.7: Doanh thu dịch vụ thẻ của BIDV Ninh Bình từ năm 2010 đến T06.2013

-Thị phần thẻ ghi nợ nội địa của BIDV Ninh Bình so với các ngân hàng khác

ở Ninh Bình

Bảng 2.20: Thị phần thẻ ghi nợ nội địa của BIDV Ninh Bình từ năm 2010-2012

ĐVT: chiếc

Số lượng thẻ | Tỷ trọng (%) | |||||

Ngân hàng | 2010 | 2011 | 2012 | 2010 | 2011 | 2012 |

BIDV | 5,387 | 6,504 | 9,588 | 11 | 13 | 17 |

VBARD | 30,797 | 30,988 | 31,000 | 66 | 60 | 54 |

VietinBank | 8.,975 | 10,500 | 12,342 | 19 | 20 | 21 |

TCTD khác | 1,754 | 3,500 | 4,700 | 4 | 7 | 8 |

Từ năm 2010 đến 2012, thị phần thẻ của BIDV Ninh Bình đứng vị trí số 2.

Thị phần thẻ của chi nhánh có tăng nhưng tốc độ tăng rất nhẹ

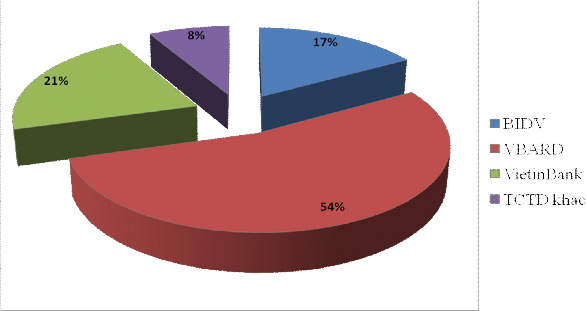

Hình 2.8: Thị phần thẻ ghi nợ nội địa của BIDV Ninh Bình năm 2012

Thị phần thẻ của BIDV Ninh Bình năm 2012

(Nguồn số liệu: Theo báo cáo tổng kết của NHNN năm 2010-2012)

Tính đến năm 2010 thị phần thẻ của BIDV Ninh Bình chiếm 11% thị phần thẻ của các NHTM trên địa bàn tỉnh. Trong vòng 2 năm 2011 và 2012 thị phần thẻ của BIDV Ninh Bình liên tục tăng lên. Năm 2012 chiếm 17%. Dẫn đầu vẫn là VBARD với mạng lưới ATM rộng khắp, tiếp theo là thị phần của Vietinbank Ninh Bình. Các TCTD khác chiếm tỷ lệ nhỏ. Năm 2010 TCTD khác chỉ chiếm 4%. nhưng đến năm 2012, chiếm đến 8% và xu hướng còn tiếp tục tăng trong thời gian tới. Tính đến năm 2012, trên địa bàn tỉnh Ninh Bình đã có: MB bank với hoạt động dịch vụ phát triển, tiềm lực kinh tế mạnh. Techcombank với thế mạnh dịch vụ ngân hàng bán lẻ. Maritime bank, Lienviet bank, GB bank, sắp tới là ACB, Seabank…..tạo nên sức cạnh tranh mạnh mẽ và ảnh hưởng không nhỏ đến thị phần thẻ của BIDV trên địa bàn trong thời gian tới. Trước tình hình như vậy, nếu chăm sóc khách hàng không kỹ, không hiệu quả có thể dẫn tới việc các ngân hàng khác sẽ mời chào, lôi kéo, và dùng các chính sách khách hàng như không thu phí phát hành thẻ,miễn phí trả lương, khuyến mãi BSMS, …sẽ làm Ban lãnh đạo các đơn vị trả lương qua tài khoản dễ thay đổi quan điểm và có thể bỏ ngân hàng đang phục vụ mình. Tiếp theo đó là hàng trăm thẻ sẽ không được sử dụng, lãng phí. Dẫn đến các dịch vụ gia tăng như trả lương tự động, chi trả điện, nước, điện thoại, cho vay lương, BSMS…sẽ không phát triển được. Kéo theo đó hiệu suất hay tần suất sử dụng máy ATM của BIDV sẽ giảm. Kết cục là ngân hàng sẽ mất đi nhiều hơn nếu để khách hàng chuyển sử dụng dịch vụ thanh toán lương qua ngân hàng khác. BIDV sẽ không giữ được thị phần, không thể phát triển hơn nữa dịch vụ thẻ của mình. Vì vậy, đòi hỏi BIDV Ninh Bình quan tâm hơn nữa đến mảng dịch vụ thẻ để giữ vững được thị phần và tiếp tục tăng trưởng

* Mảng thẻ ATM quốc tế

- Thẻ tín dụng BIDV Flexi:

Là sản phẩm thẻ tín dụng hạng chuẩn của VISA mang thương hiệu BIDV dành cho cá nhân có thu nhập trung bình từ 9 triệu đồng/tháng trở lên. Với hạn mức tín dụng từ 50 đến 80 triệu đồng, thẻ được phát hành dưới hai hình thức đảm bảo bằng tín chấp hoặc bảo đảm bằng tài sản. Với sản phẩm này, khách hàng được hỗ