trợ miễn phí thông tin địa điểm ATM chấp nhận thẻ VISA. cung cấp thông tin về tài khoản thẻ, dịch vụ thông báo mất cắp, thất lạc thẻ và khách hàng sẽ được hưởng các ưu đãi giảm giá khi mua hàng hóa dịch vụ tại điểm ưu đãi Vàng dành cho các chủ thẻ BIDV.

- Thẻ tín dụng BIDV Precious:

Là sản phẩm thẻ tín dụng hạng vàng của VISA mang thương hiệu BIDV dành cho cá nhân có thu nhập từ 10 triệu đồng/tháng trở lên. Với hạn mức tín dụng lên tới 300 triệu đồng, thẻ được phát hành dưới hai hình thức bảo đảm bằng tín chấp hoặc bảo đảm bằng tài sản.

Với sản phẩm này, khách hàng sử dụng được hỗ trợ y tế và du lịch toàn cầu SOS như: Miễn phí tư vấn sức khỏe, thông tin du lịch, đại sứ quán, tỷ giá hối đoái, thời tiết, thông tin bệnh viện…và khách hàng sẽ được hưởng các ưu đãi giảm giá khi mua hàng hóa dịch vụ tại Điểm ưu đãi Vàng dành cho các chủ thẻ BIDV.

Tuy nhiên hiện nay sản phẩm thẻ tín dụng của BIDV cũng như các ngân hàng khác chưa được sử dụng rộng rãi trên địa bàn tỉnh. Một phần do thu nhập của người dân còn thấp. Thói quen sử dụng tiền mặt cũng như nhận thức còn hạn chế trong việc sử dụng các sản phẩm có hàm lượng công nghệ cao. Đồng thời việc thủ tục phức tạp. Thêm vào đó cán bộ tín dụng đầu mối chưa tư vấn, tiếp thị mạnh mẽ sản phẩm này đến khách hàng. Vẫn còn nhiều khách hàng chưa biết đến sản phảm này. Do đó, sản phẩm này chưa thu hút được sự chú ý của khách hàng. Dẫn đến, số thẻ tín dụng quốc tế phát hành ra của BIDV vẫn còn rất “ khiêm tốn”. Năm 2010. BIDV Ninh Bình phát hành được 3 thẻ. Năm 2011 là 4 thẻ. Đến năm 2012, con số này có khả quan hơn là 29 thẻ nhưng vẫn chưa đạt được kế hoạch TW giao năm 2012 là 39 thẻ. Tháng 06/2013 tăng thêm được 8 thẻ. Chỉ đạt 62% kế hoạch đề ra. Sở hữu thẻ VISA là một nhu cầu tất yếu, nhất là khi thị trưởng thẻ quốc tế trên địa bàn tình còn hạn chế. Các ngân hàng còn chưa “mặn mà”, chú ý đến thẻ quốc tế. Đây là một thị trường tiềm năng mà BIDV Ninh Bình đang nắm lợi thế. Đòi hỏi trong thời gian tới. BIDV hội sở nói chung. Ninh Bình nói riêng phải quan tâm thích đáng về mặt văn bản chính sách. đào tạo cán bộ hiểu biết về loại hình sản

phẩm này. nhanh chóng “hành động” dành lấy thị trưởng thẻ tín dụng quốc tế trong thời gian tới.

c) Thanh toán qua POS

Thanh toán quan POS là hình thức thanh toán không dùng tiền mặt. Việc thanh toán được thực hiện bằng cách sử dụng giao tiếp giữa thiết bị đọc thẻ với thẻ ngân hàng. Qua đó, hệ thống tự động trích nợ tài khoản của người mua trả cho người bán tức thời. Sử dụng hình thức này, chủ thẻ có thể thanh toán tiền hàng hóa, dịch vụ, rút tạm ứng tiền mặt tại bất kỳ điểm chấp nhận thẻ nào

Có thể bạn quan tâm!

-

Kỳ Hạn Cho Vay Của Bidv Ninh Bình Năm 2012 Và Tháng 06.2013

Kỳ Hạn Cho Vay Của Bidv Ninh Bình Năm 2012 Và Tháng 06.2013 -

Danh Mục Sản Phẩm Tín Dụng Bán Lẻ Của Bidv Ninh Bình

Danh Mục Sản Phẩm Tín Dụng Bán Lẻ Của Bidv Ninh Bình -

Kết Quả Dịch Vụ Của Bidv Ninh Bình Năm 2010 Đến Tháng 06/2013

Kết Quả Dịch Vụ Của Bidv Ninh Bình Năm 2010 Đến Tháng 06/2013 -

Giải Pháp Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Của Ngân Hàng Tmcp

Giải Pháp Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Của Ngân Hàng Tmcp -

Đẩy Nhanh Việc Thu Hồi Nợ Và Rà Soát Khách Hàng Vay

Đẩy Nhanh Việc Thu Hồi Nợ Và Rà Soát Khách Hàng Vay -

Phân tích hoạt động dịch vụ và giải pháp phát triển dịch vụ ngân hàng bán lẻ tại ngân hàng TMCP Đầu tư và phát triển Ninh Bình - 16

Phân tích hoạt động dịch vụ và giải pháp phát triển dịch vụ ngân hàng bán lẻ tại ngân hàng TMCP Đầu tư và phát triển Ninh Bình - 16

Xem toàn bộ 138 trang tài liệu này.

Chấp nhận hình thức thanh toán này khá muộn. Mãi đến năm 2011 BIDV Ninh Bình mới lắp đặt và sử dụng POS làm phương tiện thanh toán. Năm 2011, BIDV Ninh Bình có 2 máy. Đến năm 2012 phát triển lên thành 5 máy, được lắp đặt ở siêu thị và trung tâm mua sắm trên địa bàn. Doanh thu từ POS năm 2011 là 1.75 triệu đồng. Năm 2012 con số này giảm còn 1.2 triệu đồng. Sang nửa năm đầu 2013, doanh thu từ POS không tăng lên. Số lượng POS tăng lên nhưng doanh thu từ nguồn này lại giảm chứng tỏ lượng giao dịch qua POS sụt giảm. Khách hàng không “mặn mà” với hình thức thanh toán qua POS và hoạt động đầu tư vào POS của BIDV Ninh Bình chưa hiệu quả.

Nguyên nhân của vấn đề trên được giải thích như sau:

Thứ nhất là do hạ tầng kỹ thuật. Cụ thể là sự kết nối thanh toán thẻ qua POS của hệ thống ngân hàng chưa hoàn chỉnh. Hiện nay. mới chỉ có 8 NHTM tham gia kết nối hệ thống các điểm chấp nhận thẻ. Điều này có nghĩa, khách hàng sử dụng thẻ của 8 NHTM mới có thể sử dụng thông qua các máy quẹt lẫn nhau. còn thẻ NH khác chỉ được sử dụng thông qua POS của ngân hàng đó.

Thứ hai các đơn vị chấp nhận thẻ (DVCNT) cũng chưa mặn mà. 5 máy POS của BIDV được đặt tại siêu thị. của hàng mua sắm có lượng khách hàng đông nhưng họ lại chưa thích dùng POS. Phần vì tâm lý ngại bị kiểm soát doanh thu và trốn thuế của các ĐVCNT. Phần nữa. ĐVCNT không muồn mất phí cho ngân hàng. Theo thông lệ quốc tế, phí ĐVCNT phải trả cho NH là 3% số tiền quẹt thẻ. Ít ĐVCNT nào muốn từ bỏ số phí này. Bên cạnh đó, người bán luôn có tâm lý thích cầm tiền mặt hơn. Họ có thể thanh toán ngay cho bên cung cấp hàng hóa

Thứ ba tâm lý thích sử dụng tiền mặt của người dân. Người bán thích cầm tiền mặt hơn. Khi mà những nhà cung cấp hàng hóa cho người bán vẫn còn phương thức thu tiền “theo xe hàng” thì người bán còn có nhu cầu cầm tiền mặt để thanh toán ngay lập tức cho chủ hàng. Người mua hàng thì ngại cầm thẻ phải nhớ password có khi phải quẹt lại tới vài lần. Việc cầm tiền mặt theo tay để thanh toán nhanh chóng, tạo tâm lý an toàn khi mình có thể tự chi trả số tiền của mình mà không phải nhờ đến ngân hàng khấu trừ hộ. Vì vậy, khi mà trình độ dân trí trên địa bàn tỉnh còn chưa cao, tâm lý ưu tiền dùng tiền mặt còn “ngự trị” thì hoạt động thanh toán qua POS còn gặp rất nhiều khó khăn

d) Thanh toán qua mạng internet và qua điện thoại di động

Với sự phát triển mạnh mẽ của công nghệ cũng như trình độ dân trí ngày một nâng cao đòi hỏi cách thức phân phối dịch vụ của ngân hàng thông qua internet và mobile. Khách hàng có thể thực hiện các giao dịch theo yêu cầu của mình mà không cần phải đến quầy giao dịch là một tất yếu. Nắm bắt được xu hướng đó, BIDV đã cho ra đời sản phẩm ngân hàng điện tử dành cho khách hàng cá nhân: BIDV online và BIDV mobile.

BIDV online là dịch vụ ngân hàng trực tuyến giúp khách hàng cá nhân quản lý tài khoản và thực hiện các giao dịch vơi BIDV thông qua internet mà không phải tới quầy giao dịch.

BIDV mobile là dịch vụ ngân hàng trên điện thoại di động, cho phép thực hiện các giao dịch ngân hàng (vấn tin, chuyển khoản, thanh toán hóa đơn) ngay trên điện thoại di động mà không cần phải qua ngân hàng.

Sử dụng cả BIDV online và BIDV mobile đều mang lại những tiện ích: chuyển tiền trong và ngoài hệ thống BIDV, vấn tin tài khoản, thanh toán hóa đơn, thanh toán vé máy bay, nạp tiền điện thoại, ví điện tử Vn mart, tài khoản Vietpay.…gửi tiền có kỳ hạn online. Điều kiện đăng ký,thủ tục đăng ký đơn giản và tiện lợi.

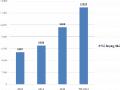

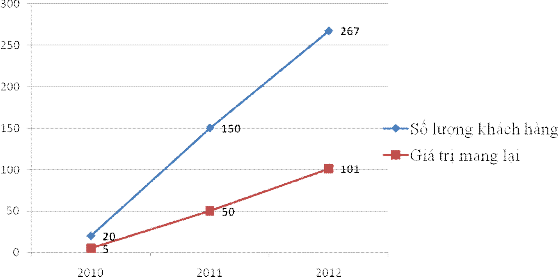

Tình hình triển khai sản phâm IBMB của chi nhánh BIDV Ninh Bình được

thể hiện ở hình 2.9

Hình 2.9: Tình hình triển khai IBMB của BIDV Ninh Bình từ năm 2010-2012

BIDV Ninh Bình triển khai dịch vụ này khá muộn. Phải đến quý IV/2010 hệ thống BIDV mới hoàn thành cơ bản cơ sở hạ tầng, công nghệ, văn bản triển khai dịch vụ interbanking và mobile banking mà gọi tắt là IBMB. Năm 2010 được xem là năm thử nghiệm và triển khai dịch vụ. Do đó, con số khách hàng năm 2010 rất khiêm tốn, được 20 khách hàng, mang lại giá trị rất nhỏ 5 triệu đồng thu phí dịch vụ và chuyển tiền qua kênh thanh toán IBMB. Năm 2011 và 2012 lượng khách hàng tăng lên 150 và 267 khách hàng, mang lại giá trị lần lượt là 50 và 101 triệu đồng. Mặc dù tốc độ tăng trưởng khách hàng nhanh nhưng lượng khách hàng cá nhân đăng ký dịch vụ IBMB còn rất nhỏ so với quy mô và tiềm năng của chi nhánh. Năm 2012, số lượng khách hàng cá nhân của BIDV Ninh Bình hiện đang quản lý là 5,560 khách hàng nhưng số khách hàng đăng ký IBMB là 267 khách, chiếm 4.8% tổng số khách hàng của chi nhánh. Như vậy, chứng tỏ còn một lượng lớn khách hàng chưa được tiếp cận, tư vấn hay chưa hiểu rõ những tiện ích mà thanh toán qua IBMB mang lại. Điều này được giải thích như sau:

GDV hay cán bộ quan hệ khách hàng là những người tư vấn DV đến khách hàng chưa nhiệt tình với công tác giới thiệu, hướng dẫn khách hàng làm quen với DV.

Chi nhánh chưa giao chỉ tiêu, tạo áp lực buộc các GDV/CB QHKH phải đầu tư thời gian để tìm hiểu cụ thể dich vụ. Từ đó chủ đồng tìm kiếm khách hàng sử dụng IBMB

Quy định, văn bản hướng dẫn chồng chéo, chưa thực sự dế hiểu cho cả người đăng ký lẫn khách hàng sử dụng. Vào những giờ cao điểm chương trình thường xuyên chạy chậm. Hoạt động chưa ổn định.

Chưa có sự phối hợp, hợp tác giữa bộ phận tiếp nhận, đăng ký khách hàng trên chương trình và bộ phận gán quyền mật khẩu cho khách hàng. Từ đó. dẫn đến khách hàng chưa thể sử dụng ngay dịch vụ khi được đăng ký, gây chậm chễ cho khách hang.

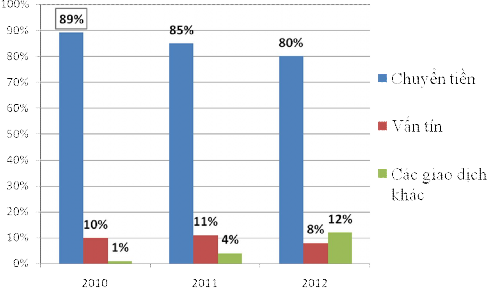

Hình 2.10: Tình hình sử dụng dịch vụ tiện ích qua IBMB của khách hàng từ năm 2010 đến 2012

Như đã nói ở trên, IBMB mang lại rất nhiều tính năng tiện ích phục vụ khách hàng. Tuy nhiên. hiện nay khách hàng mới dừng ở một số tính năng chính của IBMB. Cụ thể, năm 2010 có đến 89% giao dịch thanh toán trên tổng giao dịch IBMB. Con số này năm 2012 đã giảm nhẹ xuống còn 80% giao dịch thanh toán. 8% cho giao dịch vấn tin đơn thuần và tăng lên đến 12% giao dịch khác trong đó có thanh toán hóa đơn và gửi tiền gửi có kỳ hạn online. Dịch vụ khách hàng sử dụng đã

có sự chuyển dịch. Khách hàng đã quan tâm và sử dụng nhiều hơn các dịch vụ khác của IBMB. Tuy nhiên, việc đến ngân hàng gửi tiết kiệm, cầm lại quyền sổ về vẫn tạo tâm lý an toàn cho khách hàng khi gửi tiền. Vì quyển số là bằng chứng thể hiện giá trị tài sản mà khách hàng nắm giữ hơn là việc gửi tiền online. Bên cạnh đó, trình độ dân trí của dân cư trên địa bàn tỉnh Ninh Bình còn nhiều hạn chế. Tâm lý sử dụng tiền mặt cho việc thanh toán và cầm biên lai về của người dân vẫn luôn được ưu tiên. Do đó, dịch vụ thanh toán hóa đơn online phát triển chậm.

IBMB là xu hướng tất yếu của thời đại. Khi trình độ dân trí càng phát triển. nhu cầu và đòi hỏi về dịch của người dân càng nâng lên. IBMB đáp ứng được tiêu chí tiết kiệm đươc thời gian, công sức, tiền bạc cho khách hàng. Vì vậy, trong tương lai cung cấp dịch vụ qua IBMB cần được chi nhánh quan tâm hơn nữa.

TÓM TẮT CHƯƠNG 2

Phân tích tình hình hoạt động dịch vụ ngân hàng bán lẻ của ngân hàng TMCP Đầu tư và phát triển Ninh Bình trên 3 hoạt động chính: tín dụng, thanh toán và huy động vốn, bên cạnh những kết quả đạt được, chi nhánh Ninh Bình vẫn tồn tại những điểm cần khắc phục:

Về hoạt động tín dụng: Cơ cấu nợ nhóm 2, nợ cần chú ý của chi nhánh tăng lên. Danh mục sản phẩm tín dụng còn đơn giản, cán bộ QHKH chưa mặn mà tư vẫn cho khách hàng những sản phẩm tín dụng mới mà chỉ dừng lại ở những sản phẩm cho vay kinh doanh truyền thống. Công tác chăm sóc khách hàng vay không được chú ý. Hệ thống định hạng tín dụng nội bộ chưa được thống nhất triển khai đối với khách hàng cá nhân. Mạng lưới phòng giao dịch còn mỏng hạn chế khả năng tiếp cận vốn của khách hàng. Dư lãi treo còn ở mức cao.

Về hoạt động thanh toán: Mảng thẻ quốc tế chưa được chi nhánh quan tâm phát triển. Số lượng thẻ, doanh thu từ thẻ tín dụng quốc tế còn hạn chế. IBMB mang lại nguồn thu đáng kể cho chi nhánh nhưng chưa có một bộ phận riêng để phát triển mảng dịch vụ này mà phần lớn là cán bộ kiêm nhiệm thêm dẫn đến tình trạng đăng ký, xử lý khiếu nại, tư vấn cho khách hàng không kịp thời. Hoạt động POS yếu kém. Tốn kém chi phí đầu tư ban đầu cho hoạt động POS nhưng doanh thu đem lại rất thấp.

Về hoạt động huy động vốn: Huy động vốn của chi nhánh kỳ hạn dài còn thấp, không đủ để cung ứng vốn cho nhu cầu vay dài hạn của khách hàng. Kỳ hạn huy động vốn và kỳ hạn cho vay chưa tương thích. Chương trình tiết kiệm chưa thực sự hấp dẫn và cạnh tranh với những ngân hàng TMCP khác trên địa bàn. Chưa chú trọng chăm sóc khách hàng huy động.Tốc độ tăng trưởng huy động vốn của chi nhánh chưa vượt hẳn so với tốc độ tăng của hoạt động tín dụng

Xác định được những hạn chế trong hoạt động cung ứng dịch vụ bán lẻ của mình, luận văn sẽ đưa ra những giải pháp cụ thể trong chương 3 “ Giái pháp phát triển dịch vụ ngân hàng bán lẻ tại chi nhánh ngân hàng TMCP Đầu tư và phát triển Ninh Bình”

CHƯƠNG 3: GIẢI PHÁP PHÁT TRIỂN DỊCH VỤ NGÂN HÀNG BÁN LẺ TẠI CHI NHÁNH NGÂN HÀNG TMCP ĐẦU TƯ VÀ PHÁT TRIỂN NINH BÌNH

3.1. Mục tiêu phát triển dịch vụ ngân hàng bán lẻ:

Hoạt động cơ bản ban đầu của ngân hàng bán lẻ gồm hoạt động cho vay và hoạt động thanh toán. Để thực hiện được 2 dịch vụ này ngân hàng cần có tiền. Nguồn tiền đó có được từ : vốn điều lệ của ngân hàng, hoạt động huy động vốn từ cá nhân, tổ chức, định chế tài chính, cho vay từ thị trường liên ngân hàng, phát hành chứng chỉ tiền gửi, trái phiếu, cổ phiếu, giấy tờ có giá. Trong phạm vi nghiên cứu dịch vụ ngân hàng bán lẻ, luận văn chỉ xem xét hoạt động huy động vốn bằng cách nhận tiền gửi từ các cá nhân, doanh nghiệp nhỏ và vừa.

Như vậy, hoạt động kinh doanh của ngân hàng bán lẻ gồm 3 hoạt động

chính:

- Hoạt động thanh toán

- Hoạt động cho vay vốn

- Huy động vốn từ cá nhân, doanh nghiệp nhỏ và vừa

Từ 3 hoạt động chính của ngân hàng bán lẻ suy ra mục tiêu của ngân hàng bán lẻ đó là: Làm cách nào để có nhiều khách hàng sử dụng dịch vụ thanh toán qua BIDV Ninh Bình; cho vay được nhiều khách hàng và cho vay an toàn nhất; huy động được lượng tiền gửi lớn để đáp ứng được 2 mục tiêu trên. Từ đây, mục tiêu cụ thể của BIDV Ninh Bình giai đoạn năm 2013-2015:

1. Phí dịch vụ thanh toán chiếm gần 50% phí dịch vụ của toàn chi nhánh và tăng trưởng bình quân hàng năm đạt 23%/năm

2. Dư nợ bán lẻ tăng trưởng bình quân 26%/năm và kiểm soát khoản vay, nâng cao hiệu quả sử dụng vốn

3. Huy động bán lẻ tăng trưởng đạt bình quân hàng năm 20%/năm

Qua phân tích ở trên, luận văn đề xuất 6 giải pháp để phát triển dịch vụ ngân

hàng bán lẻ như sau:

- Nâng cao tính cạnh tranh của sản phẩm, dịch vụ ngân hàng bán lẻ