phát sinh trong nghiệp vụ là lớn) trong nguyên giá TSCĐHH thì có tỷ lệ được ghi nhận chính xác cao hơn những khoản mục ít xuất hiện. Điều này thể hiện rò ở các trường hợp TSCĐ mua sắm và tự chế, tự xây dựng. Việc ghi nhận nguyên giá TSCĐ với trường hợp mua sắm đôi khi còn bị ảnh hưởng của bản thân người làm kế toán, có thể có vài khoản mục bị ghi nhận sai nguyên tắc từ ý nghĩ chủ quan và kinh nghiệm của người làm kế toán, có lúc phản ánh sai bản chất sự việc.

Việc đánh giá chi phí sau ghi nhận ban đầu chưa thực sự dựa trên các nguyên tắc đánh giá trong chuẩn mực. Chủ DN có xu hướng điều chỉnh để đảm bảo lợi nhuận của DN trong cách thức treo và phân bổ dần chi phí sửa chữa lớn TSCĐ, coi đó như là một công cụ để điều chỉnh lợi nhuận.

Về phương pháp trích khấu hao: Hầu hết các DN sử dụng phương pháp khấu hao đều. Với cách thức sử dụng phương pháp này phản ánh thói quen và trình độ của người làm kế toán khi vận dụng phương pháp này đơn giản, dễ thực hiện. Tuy nhiên, điều này lại không phù hợp với 1 số DN sản xuất các cây nông nghiệp dài ngày khi thời gian và sản lượng của vườn cây thay đổi theo từng giai đoạn sinh trưởng và cho sản phẩm, các TSCĐ mà sự hao mòn của nó phụ thuộc vào mức độ sử dụng như máy móc, thiết bị sản xuất và 1 số TSCĐ bị hao mòn vô hình bởi sự phát triển của khoa học, công nghệ… Vì vậy, việc khấu hao trong DN nên linh hoạt theo đặc trưng hoạt động của chính DN mình để việc tính khấu hao được phù hợp và chính xác hơn.

Về TSCĐ khi thanh lý, một số DN không vận dụng theo đúng nguyên tắc trong xử lý thanh lý TSCĐ. 318/340 DNNVV phản ánh bút toán xóa sổ TSCĐ khi thanh lý, nhượng bán (chiếm 93,53%). Việc xử lý thanh lý TSCĐ chịu ảnh hưởng bởi các yếu tố thuộc về đối tượng thu thập thông tin. Nếu phân theo trình độ, chuyên ngành thì người có trình độ càng cao, chuyên ngành đúng sẽ đánh giá chính xác hơn trong cách thức xử lý thanh lý TSCĐ, trong khi một số người lại tự tin vào kinh nghiệm và thâm niên công tác nên khi xử lý bị sai lệch hoặc không chính xác. Điều này ảnh hưởng đến báo cáo cũng như thông tin kế toán được công bố.

Ở khía cạnh công bố thông tin, hầu hết các DN đã tuân thủ nguyên tắc về công bố nguyên giá, tỷ lệ khấu hao và giá trị còn lại của TSCĐ. Tuy nhiên, các

thông tin công bố chưa đáng tin cậy khi mà cách thức đo lường ở một số chỉ tiêu về TSCĐ chưa thực sự chính xác theo nguyên tắc đo lường mà còn dựa vào kinh nghiệm và thói quen của người làm kế toán. Điều này ảnh hưởng không nhỏ đến việc công bố thông tin của DN khi thông tin minh bạch, chính xác của DN được công bố mang lại hữu ích, hiệu quả đối với người sử dụng.

- Chuẩn mực doanh thu và thu nhập khác

Doanh thu đối với các DN là khoản mà DN luôn kỳ vọng và cố gắng đạt được mục tiêu đặt ra trong các kì kinh doanh, đạt được mục tiêu tối đa hóa lợi nhuận. Vì vậy, những nghiệp vụ liên quan đến việc xác định, ghi nhận doanh thu được thực hiện một cách chi tiết, chính xác và trách nhiệm cao. Kết quả khảo sát cho thấy, mức độ vận dụng các khoản mục trong chuẩn mực ghi nhận doanh thu cao và tương đối đồng đều so với các chuẩn mực khác trừ khoản mục ghi nhận doanh thu từ tiền lãi, cổ tức và lợi nhuận được chia. Điều này hoàn toàn phù hợp với đặc điểm kinh doanh của các DNNVV trên địa bàn tỉnh Gia Lai khi hoạt động đầu tư quy mô vào các công ty liên kết chiếm tỉ lệ rất nhỏ. Các DN chủ yếu sản xuất các cây nông nghiệp dài ngày và hoạt động thông thương liên quan đến việc cung cấp nguyên vật liệu phục vụ sản xuất cũng như giúp cho hoạt động tiêu thụ sản phẩm ra thị trường trong và ngoài nước được thuận lợi, đảm bảo và cho doanh số cao.

3.3. Phân tích và đánh giá thang đo các nhân tố ảnh hưởng việc vận dụng chuẩn mực kế toán trong các DNNVV trên địa bàn tỉnh Gia Lai

3.3.1. Đánh giá độ tin cậy của thang đo

Kết quả phân tích Cronbach alpha của các thang đo gồm nhận thức chủ doanh nghiệp, trình độ kế toán viên, tác động của thuế, kiểm toán, hệ thống văn bản pháp lý, lợi ích vận dụng chuẩn mực kế toán và việc vận dụng chuẩn mực kế toán được trình bày trong bảng 3.5, cho thấy tất cả các khái niệm đo lường đều đạt hệ số Cronbach Alpha từ 0.70 trở lên. Cụ thể, hệ số Cronbach Alpha biến thiên từ 0.795 đến 0.857, do đó không cần thiết phải loại biến để nâng cao Cronbach Alpha. Ngoài ra, các biến quan sát đều có hệ số tương quan biến tổng từ 0.30 trở lên. Như vậy, thang đo các nhân tố ảnh hưởng đến việc vận dụng chuẩn mực kế toán trong DNNVV đạt độ tin cậy yêu cầu.

Các biến sau khi phân tích Cronbach Alpha đạt yêu cầu sẽ được tiếp tục đưa vào phân tích nhân tố khám phá EFA.

Bảng 3.5. Bảng Kiểm định độ tin cậy thang đo của biến độc lập

Trung bình thang đo nếu loại biến | Phương sai thang đo nếu loại biến | Tương quan biến tổng | Cronbach Alpha nếu loại biến | |

1. Nhận thức chủ DN: = .819 | ||||

NT1 | 7.77 | 1.568 | .649 | .775 |

NT2 | 7.81 | 1.591 | .709 | .713 |

NT3 | 7.75 | 1.635 | .659 | .763 |

2. Trình độ kế toán viên: = .857 | ||||

NL1 | 11.49 | 3.625 | .650 | .838 |

NL2 | 11.48 | 3.407 | .728 | .806 |

NL3 | 11.57 | 3.627 | .683 | .825 |

NL4 | 11.59 | 3.441 | .741 | .801 |

3. Tư vấn của tổ chức nghề nghiệp: = .795 | ||||

TV1 | 7.59 | 1.888 | .635 | .724 |

TV2 | 7.58 | 1.826 | .630 | .729 |

TV3 | 7.60 | 1.709 | .649 | .708 |

4. Hệ thống văn bản pháp luật kế toán: = .806 | ||||

TL1 | 7.41 | 1.087 | .662 | .727 |

TL2 | 7.48 | 1.212 | .601 | .787 |

TL3 | 7.45 | 1.145 | .701 | .686 |

5. Lợi ích vận dụng CMKT: = .820 | ||||

LI1 | 7.37 | 1.774 | .726 | .702 |

LI2 | 7.49 | 1.926 | .650 | .777 |

LI3 | 7.45 | 1.605 | .659 | .778 |

Có thể bạn quan tâm!

-

Mô Hình Dự Tính Các Nhân Tố Ảnh Hưởng Đến Vận Dụng Cmkt

Mô Hình Dự Tính Các Nhân Tố Ảnh Hưởng Đến Vận Dụng Cmkt -

Tình Hình Chung Các Dnnvv Trên Địa Bàn Tỉnh Gia Lai

Tình Hình Chung Các Dnnvv Trên Địa Bàn Tỉnh Gia Lai -

Tình Hình Vận Dụng Chuẩn Mực Kế Toán Trong Các Dnnvv Trên Địa Bàn Tỉnh Gia Lai

Tình Hình Vận Dụng Chuẩn Mực Kế Toán Trong Các Dnnvv Trên Địa Bàn Tỉnh Gia Lai -

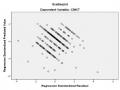

Biểu Đồ Tần Số Của Phần Dư Chuẩn Hóa Của Mô Hình 1

Biểu Đồ Tần Số Của Phần Dư Chuẩn Hóa Của Mô Hình 1 -

Bảng So Sánh Kết Quả Nghiên Cứu Với Các Nghiên Cứu Trong Nước Tại Các Dnnvv Tại Việt Nam

Bảng So Sánh Kết Quả Nghiên Cứu Với Các Nghiên Cứu Trong Nước Tại Các Dnnvv Tại Việt Nam -

Các Kết Luận Liên Quan Đến Nhân Tố Ảnh Hưởng Việc Vận Dụng Chuẩn Mực Kế Toán Tại Các Dnnvv Trên Địa Bàn Tỉnh Gia Lai

Các Kết Luận Liên Quan Đến Nhân Tố Ảnh Hưởng Việc Vận Dụng Chuẩn Mực Kế Toán Tại Các Dnnvv Trên Địa Bàn Tỉnh Gia Lai

Xem toàn bộ 195 trang tài liệu này.

Nguồn: Kết quả xử lý SPSS 20)

3.3.2. Phân tích nhân tố khám phá EFA

Phân tích nhân tố cho tất cả mọi biến trong mô hình được thực hiện với phương pháp rút trích nhân tố là “Principal component” với phương pháp xoay là “Varimax”, đây là phương pháp thường được sử dụng cũng như cho phép rút trích tối đa % phương sai của các biến quan sát ban đầu so với các phương pháp khác [28]. Số nhóm nhân tố được tính dựa trên điều kiện phân tích hệ số Eigenvalues (với hệ số Eigenvalues > 1).

Khi tiến hành phân tích nhân tố, các nhà nghiên cứu thường quan tâm đến một số tiêu chuẩn sau:

Thứ 1: Hệ số KMO (Kaiser – Meyer – Olkin) ≥ 0.5. Mức ý nghĩa của kiểm định Bartlett ≤ 0.05 [100].

Thứ 2: Hệ số tải nhân tố (factor loading) ≥ 0.5 [100]. Chênh lệch hệ số tải của 1 biến quan sát lên các nhân tố phải từ 0.3 trở lên để đảm bảo độ phân biệt giữa các nhân tố Jabnoun và Al-Tamimi [115]. Nếu biến quan sát có hệ số tải nhân tố nhỏ hơn 0.5 hoặc chênh lệch hệ số tải nhân tố nhỏ hơn 0.3 sẽ bị loại.

Thứ 3: Thang đo được chấp nhận khi tổng phương sai trích ≥ 50% [91]. Thứ 4: Hệ số Eigenvalue có giá trị ≥ 1 [91].

Kết quả phân tích EFA như sau:

Thang đo khái niệm độc lập (Trình độ kế toán viên, tư vấn của tổ chức kiểm toán và cơ quan thuế, hành vi nhận thức của chủ doanh nghiệp, môi trường pháp lý và lợi ích việc vận dụng CMKT). Sau khi kiểm định Cronbach Alpha, các biến đạt yêu cầu sẽ được tiếp tục đưa vào phân tích nhân tố khám phá (Exploratory Factor Analysis – EFA). Mục đích của EFA là khám phá cấu trúc của thang đo chất lượng dịch vụ trong mô hình nghiên cứu.

Đặt giả thuyết H0 là 16 biến quan sát của thang đo các yếu tố tác động đến việc vận dụng chuẩn mực kế toán không có mối tương quan với nhau.

Khi phân tích EFA cho các thang đo biến độc lập, tác giả sử dụng phương pháp trích Principal Component Analysis với phép xoay Varimax và điểm dừng trích các yếu tố có Eigenvalue > 1. Kết quả EFA cho thấy hệ số KMO = .854 và kiểm định Barlett có Sig. = .000 (< .05) cho thấy phân tích EFA là thích hợp.

Bảng 3.6. Bảng kiểm định KMO và Barlett

.854 | ||

Bartlett's Test of Sphericity | Approx. Chi-Square | 2336.655 |

df | 120 | |

Sig. | 0.000 |

(Nguồn: Phân tích của tác giả)

Bảng 3.7. Phương sai trích

Initial Eigenvalues | Extraction Sums of Squared Loadings | Rotation Sums of Squared Loadings | |||||||

Tổng | % phương sai | % phương sai trích | Tổng | % phương sai | % phương sai trích | Tổng | % phương sai | % phương sai trích | |

1 | 5.573 | 34.833 | 34.833 | 5.573 | 34.833 | 34.833 | 2.815 | 17.595 | 17.595 |

2 | 1.756 | 10.976 | 45.809 | 1.756 | 10.976 | 45.809 | 2.258 | 14.111 | 31.706 |

3 | 1.616 | 10.098 | 55.908 | 1.616 | 10.098 | 55.908 | 2.186 | 13.664 | 45.370 |

4 | 1.448 | 9.048 | 64.956 | 1.448 | 9.048 | 64.956 | 2.162 | 13.514 | 58.885 |

5 | 1.188 | 7.424 | 72.380 | 1.188 | 7.424 | 72.380 | 2.159 | 13.495 | 72.380 |

6 | .590 | 3.687 | 76.067 |

(Nguồn: Phân tích của tác giả) Tại eigenvalue = 1.188 rút trích được 5 nhân tố từ 16 biến quan sát với tổng phương sai trích được là 72.380% (> 50%) (phương sai trích cho biết là 5 nhóm nhân tố trên giải thích được 72.38% sự biến thiên của các biến quan sát) và không có nhân tố mới nào được hình thành so với mô hình nghiên cứu đề xuất ban đầu. Như vậy, sau khi phân tích EFA thì 16 biến quan sát này đã đảm bảo được tiêu chuẩn phân tích EFA (đạt yêu cầu), không có biến nào bị loại ở giai đoạn này. Chi

tiết kết quả phân tích được trình bày ở bảng 3.8.

Bảng 3.8. Kết quả EFA của các thang đo khái niệm nghiên cứu

Component | |||||

1 | 2 | 3 | 4 | 5 | |

NL2 | .809 | .857 | |||

NL4 | .801 | ||||

NL1 | .799 | ||||

NL3 | .775 | ||||

LI1 | |||||

LI3 | .827 | ||||

LI2 | .814 | ||||

TL1 | .844 | ||||

TL3 | .826 | ||||

TL2 | .756 | ||||

NT2 | .811 | ||||

NT3 | .782 | ||||

NT1 | .780 | ||||

TV3 | .829 | ||||

TV1 | .817 | ||||

TV2 | .795 |

(Nguồn: Phân tích của tác giả)

Sau khi phân tích nhân tố khám phá EFA, các nhân tố cố sự thay đổi về trật tự các biến quan sát:

Nhân tố thứ nhất gồm 4 biến gọi tên là Trình độ kế toán viên Nhân tố thứ hai gồm 3 biến gọi tên là Lợi ích vận dụng CMKT Nhân tố thứ ba gồm 3 biến gọi tên là Hệ thống văn bản kế toán Nhân tố thứ tư gồm 3 biến gọi tên là Nhận thức chủ doanh nghiệp

Nhân tố thứ năm gồm 3 biến gọi tên là Tư vấn của tổ chức nghề nghiệp

3.3.3. Phân tích hồi quy

3.3.3.1. Phân tích tương quan

Trước khi thực hiện phân tích hồi quy, tiến hành kiểm tra hệ số tương quan Pearson để lượng hóa mức độ chặt chẽ của mối liên hệ tuyến tính giữa các biến độc lập và biến phụ thuộc, cũng như giữa các biến phụ thuộc với nhau. Hệ số tương quan dương cho thấy mối quan hệ thuận chiều và ngược lại quan hệ ngược chiều nếu hệ số này âm.

Qua đó có thể thấy, việc vận dụng chuẩn mực kế toán (CMKT) có mối tương quan khá chặt với nhận thức chủ doanh nghiệp, trình độ kế toán viên, tác động của thuế, kiểm toán, hệ thống văn bản pháp lý, lợi ích vận dụng chuẩn mực kế toán (hệ số Pearson lớn hơn .4 và nhỏ hơn .6).

Bảng 3.9. Ma trận hệ số tương quan giữa các biến trong mô hình nghiên cứu

quymo | ROA | Tysua tno | NT | NL | TV | TL | LI | CM KT | ||

Quymo | Pearson Correlation | 1 | 1 | |||||||

Sig. (2-tailed) | ||||||||||

ROA | Pearson Correlation | -.075 | 1 | |||||||

Sig. (2-tailed) | .169 | |||||||||

Tysuatno | Pearson Correlation | .132* | -.064 | 1 | ||||||

Sig. (2-tailed) | .015 | .242 | ||||||||

NT | Pearson Correlation | .113* | .049 | -.069 | 1 | |||||

Sig. (2-tailed) | .038 | .368 | .207 | |||||||

NL | Pearson Correlation | .052 | .056 | -.080 | .470** | 1 | ||||

Sig. (2-tailed) | .338 | .306 | .141 | .000 | ||||||

TV | Pearson Correlation | .066 | .044 | -.035 | .370** | .297** | 1 | |||

Sig. (2-tailed) | .228 | .423 | .520 | .000 | .000 | |||||

TL | Pearson Correlation | .034 | -.059 | -.081 | .409** | .390** | .298** | 1 | ||

Sig. (2-tailed) | .531 | .276 | .134 | .000 | .000 | .000 | ||||

LI | Pearson Correlation | .144** | .145** | -.137* | .366** | .302** | .263** | .266** | 1 | |

Sig. (2-tailed) | .008 | .008 | .011 | .000 | .000 | .000 | .000 | |||

CMKT | Pearson Correlation | .155** | .133* | -.238** | .587** | .547** | .385** | .399** | .500** | |

Sig. (2-tailed) | .004 | .014 | .000 | .000 | .000 | .000 | .000 | .000 |

(Nguồn: Phân tích của tác giả)

Trên cơ sở mối tương quan trên, ta thấy mô hình nghiên cứu đề xuất phù hợp với tập dữ liệu: các thành phần của biến độc lập có tương quan với việc vận dụng chuẩn mực kế toán trong các DNNVV (Sig. < 5%) và hệ số tương quan Pearson đều dương (tương quan giữa tỷ suất nợ và việc vận dụng chuẩn mực kế toán có ảnh hưởng trái chiều). Do đó, có thể đưa các biến độc lập vào mô hình hồi quy để giải thích cho sự thay đổi của biến phụ thuộc “việc vận dụng chuẩn mực kế toán”.

3.3.3.2. Phân tích hồi quy tuyến tính bội

Phân tích hồi quy tuyến tính sẽ giúp chúng ta biết được tác động của các biến độc lập lên biến phụ thuộc, cũng như mức độ tác động của từng biến.

Phương trình hồi quy của mô hình có dạng:

CMKT = 0 + 1*quymo + 2*ROA+ 3*tysuatno + 4*NT + 5*NL +

6*TV + 7*TL + 8*LI

Với quy ước ký hiệu như sau:

CMKT: Biến phụ thuộc: Vận dụng chuẩn mực kế toán trong các DNNVV Biến này được đo lường theo hai hướng là Tỷ lệ vận dụng chuẩn mực và Chỉ mục chung về vận dụng chuẩn mực theo lý thuyết hành vi dự định.

Quymo: Quy mô doanh nghiệp (Log(tài sản)) ROA: Tỷ suất lợi nhuận trên tổng tài sản Tysuatno: Tỷ suất nợ trên tổng tài sản

NT: Nhận thức của doanh nghiệp NL: Trình độ kế toán viên

TV: Tác động của tổ chức nghề nghiệp TL: Hệ thống văn bản pháp lý

LI: Lợi ích của việc vận dụng CMKT

Để tiến hành phân tích hồi quy tuyến tính bội, các biến đưa vào mô hình theo phương pháp Enter. Dựa vào cơ sở lý thuyết và kết quả phân tích ở trên, ta sẽ đưa tất cả các biến độc lập trong mô hình hồi quy đã điều chỉnh bằng phương pháp đưa vào cùng một lúc Enter để chọn lọc dựa trên tiêu chí chọn những biến có mức ý nghĩa < 0.05.

Khi phân tích hồi qui theo hai cách tiếp cận đo lường thì trường hợp áp dụng