biến phụ thuộc là tỷ lệ vận dụng chuẩn mực, kết quả nghiên cứu (Phụ lục 4) cho thấy mô hình nghiên cứu tuy có ý nghĩa thống kê, nhưng khả năng giải thích của mô hình rất thấp, chỉ có 6,2%. Kết quả từ ma trận tương quan cũng như kết quả hồi qui cho thấy, chỉ có nhân tố quy mô ảnh hưởng thuận chiều đến tỷ lệ vận dụng chuẩn mực; còn tất cả các nhân tố còn lại không ảnh hưởng đến kết quả của mô hình. Nói cách khác, việc đánh giá các nhân tố ảnh hưởng đến vận dụng chuẩn mực theo cách tiếp cận tỷ lệ vận dụng chuẩn mực chưa có tính thuyết phục.

Phân tích hồi qui trong trường hợp biến phụ thuộc thông qua ý kiến trả lời của kế toán viên về việc vận dụng chuẩn mực, kết quả nghiên cứu được thể hiện như sau:

- Kiểm định giá trị độ phù hợp R2

Kết quả phân tích giá trị phù hợp cho các biến được thể hiện qua bảng 3.10.

Bảng 3.10. Model Summary

R | R2 | R2 điều chỉnh | Sai số ước lượng | Durbin- Watson | |

1 | .746a | .557 | .546 | .39942 | 1.969 |

Có thể bạn quan tâm!

-

Tình Hình Chung Các Dnnvv Trên Địa Bàn Tỉnh Gia Lai

Tình Hình Chung Các Dnnvv Trên Địa Bàn Tỉnh Gia Lai -

Tình Hình Vận Dụng Chuẩn Mực Kế Toán Trong Các Dnnvv Trên Địa Bàn Tỉnh Gia Lai

Tình Hình Vận Dụng Chuẩn Mực Kế Toán Trong Các Dnnvv Trên Địa Bàn Tỉnh Gia Lai -

Phân Tích Và Đánh Giá Thang Đo Các Nhân Tố Ảnh Hưởng Việc Vận Dụng Chuẩn Mực Kế Toán Trong Các Dnnvv Trên Địa Bàn Tỉnh Gia Lai

Phân Tích Và Đánh Giá Thang Đo Các Nhân Tố Ảnh Hưởng Việc Vận Dụng Chuẩn Mực Kế Toán Trong Các Dnnvv Trên Địa Bàn Tỉnh Gia Lai -

Bảng So Sánh Kết Quả Nghiên Cứu Với Các Nghiên Cứu Trong Nước Tại Các Dnnvv Tại Việt Nam

Bảng So Sánh Kết Quả Nghiên Cứu Với Các Nghiên Cứu Trong Nước Tại Các Dnnvv Tại Việt Nam -

Các Kết Luận Liên Quan Đến Nhân Tố Ảnh Hưởng Việc Vận Dụng Chuẩn Mực Kế Toán Tại Các Dnnvv Trên Địa Bàn Tỉnh Gia Lai

Các Kết Luận Liên Quan Đến Nhân Tố Ảnh Hưởng Việc Vận Dụng Chuẩn Mực Kế Toán Tại Các Dnnvv Trên Địa Bàn Tỉnh Gia Lai -

Những Hạn Chế Của Luận Án Và Hướng Nghiên Cứu Tiếp Theo

Những Hạn Chế Của Luận Án Và Hướng Nghiên Cứu Tiếp Theo

Xem toàn bộ 195 trang tài liệu này.

(Nguồn: Phân tích của tác giả)

Trong mô hình này có R là 0.747, cho thấy mô hình này là phù hợp, R2 điều chỉnh là 0.546 (nhỏ hơn R), do đó dùng R2 điều chỉnh để đánh giá sẽ an toàn hơn vì nó không thổi phồng mức độ phù hợp của mô hình [23].

Hệ số xác định hiệu chỉnh R2 hiệu chỉnh là 0.546, điều này cho thấy mối quan hệ giữa biến độc lập có khả năng giải thích 54.6% sự thay đổi của biến phụ thuộc, tức là giải thích về việc áp dụng chuẩn mực kế toán trong doanh nghiệp.

Như vậy, mức độ phù hợp của mô hình được chấp nhận. Tuy nhiên sự phù hợp này chỉ đúng với dữ liệu mẫu. Để kiểm định xem có thể suy diễn mô hình cho tổng thể thực hay không ta phải kiểm định độ phù hợp của mô hình thông qua kiểm định F.

- Kiểm định F

Theo Bảng 3.11 phân tích ANOVA, kiểm định F sử dụng trong bảng phân tích phương sai vẫn là một phép giả thuyết về độ phù hợp của mô hình hồi quy tuyến tính tổng thể. Kết quả phân tích cho thấy, kiểm định F có giá trị là 52.037 với

Sig. = 0.00, chứng tỏ mô hình hồi quy tuyến tính bội là phù hợp với tập dữ liệu và có thể sử dụng được để dự đoán cho tổng thể.

Bảng 3.11. ANOVA

Tổng bình phương | df | Trung bình bình phương | F | Sig. | ||

1 | Hồi quy | 66.415 | 8 | 8.302 | 52.037 | .000b |

Phần dư | 52.807 | 331 | .160 | |||

Tổng | 119.222 | 339 |

(Nguồn: Phân tích của tác giả)

- Phân tích hệ số hồi quy

Sau khi kiểm định F đã đạt yêu cầu. Tác giả tiến hành phân tích hệ số hồi quy cho từng biến độc lập, để đo lường mức độ tác động của từng biến độc lập lên biến phụ thuộc. Kết quả phân tích hồi quy được thể hiện trong Bảng 3.12.

Bảng 3.12. Bảng hệ số hồi quy

Hệ số hồi quy chưa chuẩn hóa | Hệ số hồi quy chuẩn hóa | t | Sig. | Kiểm tra hiện tượng đa cộng tuyến | ||||

B | Std. Error | Beta | Độ chấp nhận | VIF | ||||

1 | Hằng số | -.647 | .439 | -1.473 | .142 | |||

quymo | .107 | .043 | .094 | 2.498 | .013 | .942 | 1.061 | |

ROA | .044 | .024 | .069 | 1.838 | .067 | .955 | 1.048 | |

Tysuatno | -.471 | .107 | -.165 | -4.416 | .000 | .954 | 1.049 | |

NT | .282 | .044 | .288 | 6.352 | .000 | .650 | 1.538 | |

NL | .254 | .042 | .262 | 6.039 | .000 | .711 | 1.406 | |

TV | .097 | .038 | .105 | 2.580 | .010 | .815 | 1.227 | |

TL | .088 | .049 | .076 | 1.800 | .073 | .748 | 1.336 | |

LI | .206 | .038 | .221 | 5.358 | .000 | .784 | 1.276 |

(Nguồn: Phân tích của tác giả)

Theo Bảng 3.12 Phân tích hồi quy, kết quả thống kê cho thấy các hệ số hồi quy chuẩn hóa của phương trình hồi quy đều khác 0 và Sig. < 0.05 chứng tỏ cả 8 biến độc lập đều tham gia tác động tới việc áp dụng chuẩn mức kế toán của doanh nghiệp. Tuy nhiên, biến ROA có sig. = .310 > 5% và biến TL có sig. = 0.073 > 5%, không có ý nghĩa thống kê đến việc áp dụng chuẩn mực kế toán trong doanh nghiệp nhỏ và vừa trên địa bàn tỉnh Gia Lai.

Theo Nguyễn Đình Thọ [28] nếu chúng ta dùng hệ số hồi quy chưa chuẩn hóa thì chúng ta khó có thể so sánh mức độ tác động của các biến độc lập vì thang đo lường chúng thường khác nhau. Vì vậy, chúng ta phải sử dụng trọng số hồi quy β chuẩn hóa để có những so sánh chính xác hơn. So sánh giá trị của hệ số chuẩn hóa ở cột Beta cho thấy: Mức độ tác động mạnh nhất là nhân tố nhận thức của chủ doanh nghiệp, sau đó là trình độ của kế toán viên và thấp nhất là yếu tố quy mô của doanh nghiệp.

Phương trình hồi quy của mô hình theo hệ số β chuẩn hóa như sau:

VDCMKT = 0.094*quymo - 0.165*tysuatno + 0.288*NT + 0.262*NL + 0.105*TV + 0.221*LI (1)

Thông qua các kiểm định ở trên, có thể thấy mô hình 1 biểu diễn mối quan hệ giữa các đặc trưng “Quy mô doanh nghiệp”, “Mức độ sử dụng nợ vay”, “Nhận thức chủ doanh nghiệp”, “Trình độ kế toán viên”, “Tư vấn của tổ chức nghề nghiệp” và “Lợi ích của việc vận dụng chuẩn mực kế toán” không vi phạm các giả thuyết ban đầu của phương trình hồi quy tuyến tính và phù hợp với tổng thể. Mô hình đạt ý nghĩa thống kê 95% và các hệ số hồi quy riêng của mô hình đều có giá trị dương. Như vậy, giả thuyết ban đầu về mối quan hệ giữa các thành phần về trình độ kế toán viên, nhận thức chủ DN, tư vấn của tổ chức kiểm toán và cơ quan thuế và lợi ích của việc vận dụng chuẩn mực kế toán đều được chấp nhận. Có nghĩa là, khi các thành phần này ngày càng được nâng cao thì sẽ làm tăng khả năng vận dụng chuẩn mực kế toán trong các DNNVV trong công tác lập và trình bày báo cáo tài chính.

- Dò tìm các vi phạm giả thuyết

Phân tích hồi quy không chỉ là việc mô tả các dữ liệu quan sát được trong mẫu nghiên cứu, mà còn phải mở rộng dự đoán cho tổng thể. Chính vì vậy để đảm bảo độ

tin cậy trong phân tích hồi quy tuyến tính thì phải dò tìm các vi phạm giả định, mà nếu các giả định bị vi phạm thì các kết quả ước lượng trong phân tích hồi quy ở trên không đáng tin cậy. Về dò tìm các giả định bao gồm: Các phần dư không có liên hệ tuyến tính, phương sai phần dư không đổi, phần dư có phân phối chuẩn, không có tương quan giữa các phần dư, và cuối cùng là hiện tượng đa cộng tuyến giữa các biến độc lập.

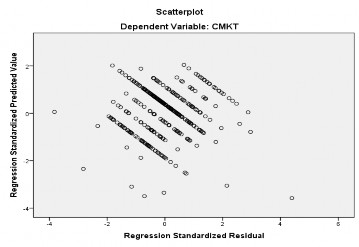

+ Kiểm tra liên hệ tuyến tính và giả định phương sai của phần dư không đổi Giả định liên hệ tuyến tính giữa phần dư và giá trị dự đoán bị vi phạm khi đồ

thị phân tán mô tả phần dư cùng giá trị dự đoán, mà thấy phần dư của chúng thay đổi theo một trật tự nào đó (có thể là đường cong bậc 2 parabol, cong bậc 3 cubic....) thì mô hình đường thẳng là không phù hợp với các dữ liệu này [23]. Kết quả đồ thị phân tán được thể hiện trên Hình 3.1.

Hình 3.1. Đồ thị phân tán

Qua quan sát đồ thị phân tán giữa phần dư và giá trị dự đoán, chúng ta thấy phần dư phân tán một cách ngẫu nhiên xung quang tung độ 0, vì vậy giả định liên hệ tuyến tính không bị vi phạm [23].

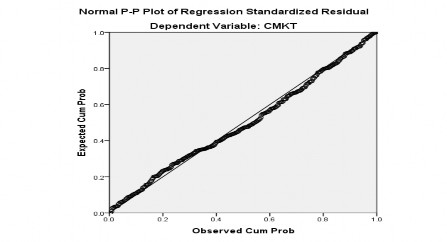

+ Giả định về phân phối chuẩn của phần dư

Có nhiều nguyên nhân dẫn đến phần dư có thể không tuân theo phân phối chuẩn vì những lí do như sử dụng sai mô hình, phương sai không bằng hằng số, số lượng phần dư không đủ nhiều để phân tích [23].

Phần dư có thể không tuân theo phân phối chuẩn vì những lý do như sử dụng sai mô hình, phương sai không phải là hằng số, số lượng các phần dư không đủ

nhiều để phân tích…[23]. Biểu đồ tần số (Histogram, Q-Q plot, P-P plot) của các phần dư (đã được chuẩn hóa) được sử dụng để kiểm tra giả định này.

Hình 3.2. Đồ thị phân bố phần dư hàm hồi quy 1

Theo Hình 3.2 cho thấy một đường cong xấp xỉ phân phối chuẩn đặt chồng lên biểu đồ tần số, với giá trị trung bình gần bằng 0, và độ lệch chuẩn 0.998 (gần bằng 1). Vì vậy giả định về phân phối chuẩn của phần dư không bị vi phạm.

Hình 3.3. Biểu đồ tần số của phần dư chuẩn hóa của mô hình 1

3.3.3.4. Kiểm định giả thuyết

Từ bảng 3.12, hệ số hồi quy của mô hình đã phân tích, kiểm định các giả thuyết đã đưa ra. Kết quả này cho thấy các giả thuyết từ H1, H3, H4, H5, H6 đến H8 đều được chấp nhận do các hệ số β chuẩn hóa đều khác không, tức là các biến độc lập trong mô hình đề xuất của tác giả đều có ảnh hưởng đến biến phụ thuộc với mức độ tác động được trình bày như trong Bảng 3.13.

Kết quả kiểm định giả thuyết của mô hình được trình bày tại bảng 3.13.

Bảng 3.13. Tổng hợp kết quả kiểm định giả thuyết

Phát biểu | Hệ số beta chuẩn hóa | Kết luận | |

H1 | DN có quy mô càng lớn thì mức độ vận dụng CMKT càng cao | .094 | Chấp nhận giả thuyết |

H2 | Khả năng sinh lời của DN càng lớn thì mức độ vận dụng CMKT càng cao | .069 | Bác bỏ giả thuyết |

H3 | Mức độ sử dụng nợ vay ngân hàng càng lớn thì mức độ vận dụng CMKT càng cao | -.165 | Bác bỏ giả thuyết, nhưng có ý nghĩa thống kê |

H4 | Nhận thức của chủ doanh nghiệp về công việc kế toán có tác động tích cực đến việc vận dụng CMKT | .288 | Chấp nhận giả thuyết |

H5 | Trình độ của kế toán viên càng cao thì mức độ vận dụng CMKT càng lớn | .262 | Chấp nhận giả thuyết |

H6 | Tư vấn của tổ chức cung cấp dcihj vụ kế toán có tác động tích cực đến việc vận dụng CMKT | .105 | Chấp nhận giả thuyết |

H7 | Hệ thống văn bản pháp luật về kế toán càng cụ thể thì mức độ vận dụng CMKT trong DN càng cao. | .076 | Bác bỏ giả thuyết |

H8 | Lợi ích từ việc vận dụng CMKT sẽ tác động tích cực đến việc vận dụng CMKT | .221 | Chấp nhận giả thuyết |

(Nguồn: Phân tích của tác giả)

Tóm lại, sau khi phân tích tương quan và chạy mô hình hồi quy tuyến tính bội. Việc vận dụng CMKT trong các DNNVV trên địa bàn tỉnh Gia Lai bị tác động bởi các nhân tố. Qua kết quả phân tích, ta có mô hình các nhân tố ảnh hưởng đến

việc vận dụng chuẩn mực kế toán trong các DNNVV trên địa bàn tỉnh Gia Lai gồm 6 nhân tố ảnh hưởng trực tiếp đến việc vận dụng CMKT là: Quy mô doanh nghiệp, Tỷ suất nợ vay, Nhận thức chủ doanh nghiệp, Trình độ kế toán viên (NL), Tư vấn của tổ chức kiểm toán và cơ quan thuế (TV) và Lợi ích của việc vận dụng chuẩn mực kế toán trong các DN (LI).

Các nhân tố ảnh hưởng được mô hình hóa như sau:

Quy mô DN

H1

Mức độ sử dụng nợ vay

H3

Nhận thức chủ DN

H4

H5

Vận dụng CMKT

Trình độ kế toán viên

H6

Tư vấn của tổ chức nghề nghiệp

H8

Lợi ích vận dụng CMKT

Hình 3.4. Mô hình các nhân tố ảnh hưởng đến việc vận dụng chuẩn mực kế toán

3.4. Phân tích và bàn luận kết quả vận dụng chuẩn mực kế toán tại các DNNVV trên địa bàn tỉnh Gia Lai thông qua các nhân tố ảnh hưởng

3.4.1. Về tình hình vận dụng chuẩn mực kế toán

Kết quả nghiên cứu thống kê mô tả cho thấy: Tình hình vận dụng chuẩn mực kế toán nói chung

Tỷ lệ vận dụng CMKT trong các DNNVV trên địa bàn tỉnh Gia Lai không giống nhau, được đánh giá ở mức trên trung bình, dao động từ 26,3% - 89,5% nghĩa là doanh nghiệp vận dụng ít chuẩn mực nhất chỉ ở mức 26,3% trong khi doanh

nghiệp vận dụng nhiều chuẩn mực nhất đạt 89,5%. Không có doanh nghiệp nào vận dụng 100% chuẩn mực kế toán dùng cho DNNVV.

Tình hình vận dụng các nhóm chuẩn mực kế toán

Kết quả khảo sát trên bảng được chia thành ba nhóm. Các chuẩn mực có tỷ lệ sử dụng bình quân trên 80% được đánh giá là có mức độ sử dụng thường xuyên. Đó là các chuẩn mực sử dụng phổ biến liên quan đến các hoạt động kinh doanh hàng ngày ở các DNNVV như: chuẩn mực chung, mua và bán hàng hóa, dịch vụ, TSCĐ hữu hình, chuẩn mực hàng tồn kho, thuế thu nhập doanh nghiệp... Đặc biệt, chuẩn mực trình bày BCTC (VAS 21) có tỷ lệ sử dụng cao (98,2%) đã phản ánh những nguyên tắc kế toán cơ bản trong đo lường và trình bày như là tham chiếu quan trọng trong công tác kế toán ở DN. Tỷ lệ trên 50% được đánh giá mức độ sử dụng trên trung bình, dưới tỷ lệ 50% được xem là các chuẩn mực có mức độ sử dụng thấp hay không sử dụng thường xuyên.

Việc khảo sát và đánh giá các tỷ lệ vận dụng CMKT trong các DNNVV ở trên địa bàn này là tương đối hợp lý và phù hợp với đặc thù kinh tế của tỉnh. Do ở đó quy mô vốn hạn chế nên ít có các hoạt động góp vốn, đầu tư tài chính, đầu tư bất động sản, hay tham gia các hoạt động xuất nhập khẩu làm phát sinh các giao dịch liên quan đến ngoại tệ. Đối với trường hợp của chuẩn mực hợp đồng xây dựng, chuẩn mực này chỉ thích hợp với các DN xây lắp mà số lượng các DN này trên địa bàn tỉnh không nhiều. Vì thế, tỷ lệ sử dụng một số chuẩn mực trong các ngành này thấp là phù hợp. DN chiếm tỷ trọng cao là các DN liên quan đến hoạt động mua bán, sản xuất, tiêu thụ các sản phẩm quan trọng của cây nông nghiệp dài ngày, có giá trị kinh tế cao như cao su, cà phê, tiêu, điều…

3.4.2. Về kết quả ảnh hưởng các nhân tố đến vận dụng chuẩn mực kế toán

Từ kết quả nghiên cứu phương trình hồi quy có thể xác định được vị trí ảnh hưởng của các biến độc lập đến việc vận dụng chuẩn mực kế toán tại các DNNVV trên địa bàn tỉnh Gia Lai. Theo đó, mức độ ảnh hưởng của từng biến theo thứ tự từ ảnh hưởng nhiều đến ảnh hưởng ít là: Biến Nhận thức chủ doanh nghiệp đóng góp 28,8%, biến Trình độ năng lực kế toán viên đóng góp 26,2%, biến Lợi ích từ việc vận dụng chuẩn mực đóng góp 21,1%, biến Mức độ sử dụng vay nợ đóng góp