Rủi ro tỷ giá trong nhập khẩu

Trong hoạt động kinh doanh XNK của các doanh nghiệp, đặc biệt là những doanh nghiệp thương mại, nhập khẩu hàng hóa là để bán cho các dự án, công trình theo các gói thầu đã được duyệt trong nước. Đặc thù giá cả hàng hóa nhập khẩu theo hợp đồng mua hàng thường được tính theo USD hay EUR còn hợp đồng bán hàng trong nước lại phải tính giá theo VND nên các doanh nghiệp thường xuyên phải đối mặt với rủi ro tỷ giá.

Ví dụ 1:

Công ty Giày da thời trang T&T (sản xuất và xuất khẩu giày dép sang Hà Lan, NHật, Úc, Singapore, Canada, Pháp…) phải chi thêm hàng trăm triệu đồng để trả tiền mua thiết bị do đồng EUR tăng giá. Tháng 1/2003, khi ký hợp đồng nhập khẩu thiết bị từ châu Âu, 1 EUR chưa đến 16.000VND; nhưng đến tháng 3/2003, công ty phải mua EUR theo tỷ giá EUR/VND là 17.000 để thanh toán. Hợp đồng trị giá 700.000 EUR, tính ra số tiền phải trả phát sinh thêm khoảng 700 triệu đồng. Vào thời điểm đó, T&T có kế hoạch nhập thêm một lô thiết bị trị giá 380.000 EUR. Hầu hết các điều khoản trong hợp đồng đã thống nhất với đối tác; tuy nhiên, với xu hướng tỷ giá bất lợi như vậy, buộc T&T phải xem xét lại.

Rủi ro tỷ giá trong xuất khẩu

Với doanh nghiệp xuất khẩu, nguồn thu từ hoạt động bán hàng thường là ngoại tệ trong khi chi phí sản xuất hay thu gom hàng hóa là VND. Điều đó cũng dẫn đến rủi ro tỷ giá, gây tổn thất cho doanh nghiệp.

Ví dụ 2:

Thời điểm tháng 5-6/2008, Tập đoàn dệt may Việt Nam (Vinatex) thiệt hại 50 tỷ đồng do rủi ro tỷ giá. Nguyên nhân là do chênh lệch giữa giá USD lúc mua

USD để nhập khẩu nguyên vật liệu sản xuất và lúc bán nguồn thu xuất khẩu cho NHTM để trả nợ. Tức là, Vinatex phải nhập nguyên vật liệu lúc giá USD lên cao (do hợp đồng đã ký từ trước) và bán cho ngân hàng với giá thấp hơn.

Rủi ro tỷ giá trong vay nợ, đầu tư bằng ngoại tệ

Hầu hết những khoản đầu tư lớn đều phải vay ngoại tệ và thường xuyên đối mặt với rủi ro. Bất kỳ một dự án sản xuất kinh doanh nào vay vốn hay đầu tư bằng ngoại tệ nhưng dòng tiền thu được bằng một đồng tiền khác, lập tức xuất hiện rủi ro tỷ giá sau khi quy đổi.

Ví dụ 3:

Công ty Thép Miền Nam (SSC), năm 2003, khi đầu tư vào Nhà máy Thép Phú Mỹ, đã vay bằng đồng EUR để nhập khẩu thiết bị trả chậm của của châu Âu. Tỷ giá lúc đó EUR/VND vào khoảng 17.000 – 18.000. Sau đó, đồng USD trên thị trường thế giới có xu hướng giảm giá, kéo theo các ngoại tệ mạnh khác như EUR, GBP, JPY… tăng giá mạnh, làm cho những doanh nghiệp mua vật tư, thiết bị trả chậm bằng các ngoại tệ mạnh khác ngoài USD bị thiệt hại lớn. Thời điểm cuối năm 2004, tỷ giá EUR/VND lên tới 20.400, doanh nghiệp bị thiệt hại lớn khi mà chi phí vốn của dự án tăng lên hàng chục tỷ đồng.

3. Đánh giá tính chất, mức độ tác động của rủi ro tỷ giá đối với doanh nghiệp XNK Việt Nam

Đánh giá của các doanh nghiệp về mức độ tác động của rủi ro tỷ giá

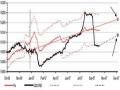

Biểu đồ 3 thể hiện kết quả đánh giá của các doanh nghiệp về mức độ nghiêm trọng mà yếu tố rủi ro tác động đến doanh nghiệp, với mức 1 là hoàn toàn không có tác động và mức 5 là rất nghiêm trọng. Kết quả cho thấy, lãi suất là yếu tố rủi ro doanh nghiệp quan tâm nhất, sau đó là tỷ giá. Điều này là phù

hợp với điều kiện hiện nay của nền kinh tế. Mức độ đánh giá trên 2,8, khá gần 3 của yếu tố tỷ giá cho thấy tỷ giá hiện là nhân tố tác động khá lớn đến kết quả kinh doanh của doanh nghiệp.

Biểu đồ 3: Mức độ tác động của các yếu tố với hoạt động của doanh nghiệp

(Nguồn: GS.PTS Nguyễn Thị Ngọc Trang, “Doanh nghiệp Việt Nam quản trị rủi

ro tài chính như thế nào”, 2007)

Theo phân tích khác của Ngân hàng TMCP Quân Đội, rủi ro tỷ giá được xếp vào 1 trong 5 áp lực chính mà doanh nghiệp phải đối mặt trong kinh doanh (bên cạnh chính sách thuế, môi trường cạnh tranh, năng lực vốn và biến động thị trường).

Tính chất và mức độ tác động của rủi ro tỷ giá đối với doanh nghiệp XNK Việt Nam

Rủi ro tỷ giá là một loại rủi ro tiềm tàng đối với doanh nghiệp XNK Việt Nam. Một hợp đồng XNK được dự kiến sẽ đem về lợi nhuận cho doanh nghiệp; tuy nhiên, trước sự biến động bất lợi của tỷ giá có thể làm cho doanh nghiệp ở vào tình trạng lãi giả và lỗ thực. Hầu hết các doanh nghiệp đều không thể lường trước mức độ của rủi ro tỷ giá bởi những biến động trên thị trường tiền tệ là rất

phức tạp. Hiện tại vẫn chưa có thống kê đầy đủ về số vụ thiệt hại do rủi ro tỷ giá, trong khi những thiệt hại đó đang tăng theo cấp số nhân.

Trong thực tế, một cơ chế chính sách tỷ giá, hay một mức tỷ giá nhất định không phải lúc nào cũng thuận lợi cho mọi nhóm lợi ích, cũng không phải lúc nào cũng bất lợi cho tất cả. Chẳng hạn, khi tỷ giá USD/VND giảm mạnh trên thị trường, ít nhiều doanh nghiệp nhập khẩu có được lợi thế tương đối. Tuy nhiên, điều này lại gây thiệt hại nặng nề cho các doanh nghiệp xuất khẩu khi hàng hóa đã được xuất đi và doanh nghiệp được nhận lại đồng USD. Như thế, tình hình tỷ giá thuận lợi hay bất lợi còn tùy thuộc vào góc nhìn của ai, nhà xuất khẩu hay nhà nhập khẩu. Trong thời đại ngày nay, khi một doanh nghiệp không chỉ chuyên về một lĩnh vực xuất khẩu hay nhập khẩu mà hoạt động tổng hợp XNK, sản xuất, đầu tư… thì sự phân tích càng phức tạp hơn.

Có thể nói, rủi ro tỷ giá diễn ra với mọi doanh nghiệp XNK, dù lớn hay nhỏ, dù kinh doanh mặt hàng gì. Thiệt hại do rủi ro tỷ giá có thể rất lớn, sẽ làm giảm lợi nhuận thuần của doanh nghiệp, thậm chí nó có thể biến thành một khoản lỗ. Vì vậy, đã tham gia vào thị trường quốc tế, doanh nghiệp phải sẵn sàng sống chung hoặc đối mặt với rủi ro tỷ giá.

III. Thực trạng sử dụng hợp đồng ngoại hối phái sinh trong việc bảo hiểm rủi ro tỷ giá cho các doanh nghiệp XNK Việt Nam

Dịch vụ bảo hiểm rủi ro tỷ giá là một bộ phận trong hoạt động kinh doanh ngoại tệ của các NHTM. Do vậy, nền tảng để thị trường dịch vụ này đi vào vận hành và phát triển chính là hệ thống cơ sở pháp lý và chính sách quản lý ngoại hối của Việt Nam. Sau đây là một số mốc quan trọng:

Năm 1998: Ngày 10/01/1998, nhằm thúc đẩy giao dịch ngoại hối phát triển, tăng cường sự quản lý và giám sát của NHNN về lĩnh vực ngoại hối,

Thống đốc NHNN đã ký quyết định 17/1998/QĐ – NHNN ban hành quy chế giao dịch hối đoái. Quy chế này tạo cơ sở pháp lý cho hoạt động kinh doanh ngoại tệ của các NHTM nói chung, đồng thời đưa vào thị trường bảo hiểm rủi ro tỷ giá hai công cụ đầu tiên là giao dịch kỳ hạn và hoán đổi. Quy định này cũng xác định biên độ tỷ giá kỳ hạn. Lúc đó, chỉ có 28 NHTM được NHNN cấp giấy phép hoạt động ngoại hối kỳ hạn và hoán đổi (trong đó có 21 chi nhánh ngân hàng nước ngoài, 7 NHTM Việt Nam gồm 4 NHTM quốc doanh và 3 NHTM cổ phần).

Năm 2001: Nghị định 05/2001/NĐ – CP ra đời ngày 17/01/2001 quy định về quyền, nghĩa vụ mua bán ngoại tệ của các tổ chức. Đó là cơ sở của các giao dịch ngoại hối giữa ngân hàng và doanh nghiệp XNK trong dịch vụ bảo hiểm rủi ro tỷ giá.

Năm 2003: Ngày 12/02/2003, công văn số 135/NHNN – QLNH về giao dịch quyền chọn giữa ngoại tệ với ngoại tệ chính thức ra đời. Eximbank là NHTM đầu tiên thực hiện thí điểm nghiệp vụ này. Trong đó, công văn này đã quy định cụ thể nhằm triển khai thực hiện giao dịch quyền chọn ngoại tệ ở các ngân hàng như về đối tượng tham gia, đồng tiền giao dịch, thời hạn giao dịch, giới hạn số dư…

Năm 2004: Quyết định 648/2004/QĐ – NHNN về cơ chế thỏa thuận tỷ giá kỳ hạn giữa NHTM với khách hàng trên cơ sở chênh lệch lãi suất, bãi bỏ các trần cố định về tỷ giá kỳ hạn. Cũng trong năm đó, quyết định 1452/2004/QĐ – NHNN xây dựng khung cơ bản của giao dịch kỳ hạn, hoán đổi, quyền chọn trong giao dịch hối đoái của TCTD đối với khách hàng.

Năm 2005: Ngày 18/04/2005, NHNN đã có công văn số 326/NHNN – QLNH cho phép ngân hàng ACB triển khai thí điểm giao dịch quyền chọn giữa

ngoại tệ với VND. Theo công văn này, NHNN đã đưa ra những quy định cụ thể về các loại ngoại tệ được giao dịch, cơ sở tính phí quyền chọn, thời hạn giao dịch, đối tượng giao dịch…Những quy định này là cơ sở để triển khai thực hiện thí điểm nghiệp vụ quyền chọn giữa ngoại tệ và VND tại các NHTM khác dưới sự cho phép của NHNN.

Năm 2006: Ngày 29/08/2006, NHNN ban hành công văn số 7404/NHNN

– KTTC. Nội dung chính của công văn này gồm có các hướng dẫn cụ thể, chi tiết về nguyên tắc và nội dung kế toán đối với các nghiệp vụ hối đoái kỳ hạn, nghiệp vụ hoán đổi tiền tệ, nghiệp vụ quyền chọn ngoại tệ để giải quyết vấn đề hạch toán kế toán nghiệp vụ phái sinh tiền tệ tại các NHTM.

Pháp lệnh ngoại hối có hiệu lực từ ngày 01/06/2006 đóng vai trò là một khuôn khổ thống nhất về quản lý ngoại hối. Theo đó, NHNN nới lỏng kiểm soát ngoại tệ, tự do hóa các giao dịch, tăng quyền tự chủ cho các NHTM và TCTD, làm cho thị trường ngoại tệ diễn ra uyển chuyển và linh hoạt hơn.

Như vậy, có thể thấy, các văn bản pháp lý liên quan đến chính sách quản lý ngoại hối và giao dịch ngoại hối phái sinh khá nhiều. Tuy nhiên, chúng chỉ mang tính tức thời, bổ sung khi thị trường cần thực hiện các giao dịch này. Mặt khác, các quy định cũng chỉ mang tính ngắn hạn, chưa có một bộ phận thống nhất. Điều đó gây khó khăn cho các tổ chức tài chính và các doanh nghiệp kinh doanh XNK, các nhà đầu tư… trong việc hoạch định các chiến lược dài hạn để kinh doanh trên thị trường.

Nói tóm lại, cơ sở pháp lý cho sự hình thành và phát triển của thị trường bảo hiểm rủi ro tỷ giá tại Việt Nam vẫn còn một khoảng cách xa với nhu cầu thực tế nhưng khoảng cách đó sẽ dần được rút ngắn.

Thông qua việc ký kết các hợp đồng ngoại hối phái sinh, các NHTM đóng vai trò là người bảo hiểm cho các doanh nghiệp XNK khi doanh nghiệp đứng trước vấn đề rủi ro tỷ giá. Sau đây là những sản phẩm bảo hiểm rủi ro tỷ giá đang được phát triển tại các NHTM mà doanh nghiệp XNK Việt Nam có thể tham gia để bảo hiểm rủi ro tỷ giá: hợp đồng ngoại hối kỳ hạn, hợp đồng hoán đổi ngoại hối, hợp đồng quyền chọn tiền tệ. Riêng hợp đồng tiền tệ tương lai ở Việt Nam hiện vẫn chưa được triển khai. Khóa luận sẽ tìm hiểu các số liệu và thực trạng liên quan đến hợp đồng phái sinh từ góc độ các NHTM với vai trò là người bảo hiểm, cung cấp dịch vụ bảo hiểm cho các doanh nghiệp XNK; qua đó cũng thấy được thực trạng sử dụng hợp đồng ngoại hối phái sinh trong việc bảo hiểm rủi ro tỷ giá cho các doanh nghiệp xuất nhập khẩu Việt Nam.

Điều tra về sự phát triển của bảo hiểm rủi ro tỷ giá tại hệ thống NHTM Việt Nam – những ngân hàng giao dịch trực tiếp với các doanh nghiệp, tổ chức và cá nhân, khóa luận sẽ phân tích số liệu tại 4 đối tượng điều tra sau: BIDV đại diện cho khối NHTM nhà nước, ACB và Eximbank đại diện cho khối NHTM cổ phần, HSBC đại diện cho khối ngân hàng nước ngoài. Đây cũng được coi là những NHTM có dịch vụ bảo hiểm rủi ro tỷ giá tương đối phát triển nhất. Thực tế, tại nhiều ngân hàng có dịch vụ này nhưng doanh số bằng 023.

Tại BIDV

BIDV là ngân hàng quốc doanh tiên phong đưa ra sản phẩm hoán đổi tiền tệ chéo, ba năm liên tiếp 2007, 2008, 2009 đạt giải thưởng “Ngân hàng nội địa cung ứng dịch vụ ngoại hối tốt nhất”.

23 GS.PTS Nguyễn Thị Ngọc Trang (2007), Doanh nghiệp Việt Nam quản trị rủi ro tài chính như thế nào?

(Đơn vị: triệu VND)

2006 | 2007 | 2008 | |

Thu từ kinh doanh ngoại tệ giao ngay | 111.760 | 160.459 | 893.442 |

Chi về kinh doanh ngoại tệ giao ngay | 19.990 | 48.156 | 340.593 |

Chi/Thu của hoạt động kinh doanh giao ngay | 17,89% | 30,01% | 38,10% |

Thu từ các công cụ tài chính phái sinh tiền tệ | 3.480 | 19.110 | 363.288 |

Chi về các công cụ tài chính phái sinh tiền tệ | 589 | 10.281 | 125.358 |

Chi/Thu của các công cụ tài chính phái sinh tiền tệ | 16,93% | 53.8% | 34,51% |

Có thể bạn quan tâm!

-

Các Phương Án Xảy Ra Với Nhà Nk Mua Quyền Chọn Mua Usd

Các Phương Án Xảy Ra Với Nhà Nk Mua Quyền Chọn Mua Usd -

Vai Trò Của Các Doanh Nghiệp Xnk Trong Nền Kinh Tế Và Tình Hình Xnk Của Việt Nam Trong Thời Gian Qua

Vai Trò Của Các Doanh Nghiệp Xnk Trong Nền Kinh Tế Và Tình Hình Xnk Của Việt Nam Trong Thời Gian Qua -

Thực Trạng Rủi Ro Tỷ Giá Đối Với Doanh Nghiệp Xuất Nhập Khẩu Việt Nam

Thực Trạng Rủi Ro Tỷ Giá Đối Với Doanh Nghiệp Xuất Nhập Khẩu Việt Nam -

Giá Trị Các Giao Dịch Phái Sinh Tiền Tệ Tại Eximbank

Giá Trị Các Giao Dịch Phái Sinh Tiền Tệ Tại Eximbank -

Ý Nghĩa Của Bảo Hiểm Rủi Ro Tỷ Giá Cho Các Doanh Nghiệp Xnk Việt Nam Bằng Hợp Đồng Ngoại Hối Phái Sinh

Ý Nghĩa Của Bảo Hiểm Rủi Ro Tỷ Giá Cho Các Doanh Nghiệp Xnk Việt Nam Bằng Hợp Đồng Ngoại Hối Phái Sinh -

Đầu Tư Hợp Lý Về Mọi Nguồn Lực Cho Việc Ứng Dụng Và Phát Triển Hợp Đồng Ngoại Hối Phái Sinh Trong Bảo Hiểm Rủi Ro Tỷ Giá

Đầu Tư Hợp Lý Về Mọi Nguồn Lực Cho Việc Ứng Dụng Và Phát Triển Hợp Đồng Ngoại Hối Phái Sinh Trong Bảo Hiểm Rủi Ro Tỷ Giá

Xem toàn bộ 114 trang tài liệu này.

Bảng 6: Doanh thu, chi phí các loại hình kinh doanh ngoại tệ của BIDV

(Nguồn: Báo cáo thường niên của BIDVcác năm 2006, 2007 và 2008)

Có thể thấy, trong năm 2006 và 2007, thu nhập từ dịch vụ bảo hiểm rủi ro tỷ giá bằng hợp đồng ngoại hối phái sinh còn rất nhỏ bé, không ổn định và tỷ lệ chi phí/doanh thu biến động tương đối lớn.

Sang năm 2008, những cú sốc về tỷ giá ảnh hưởng nặng nề đến hoạt động sản xuất kinh doanh của các doanh nghiệp Việt Nam, đặc biệt là các doanh nghiệp XNK. BIDV đã tung ra thị trường sản phẩm hoán đổi ngoại hối chéo (CCS) áp dụng cho cặp đồng tiền được áp dụng phổ biến nhất là USD và VND. Qua đó, khi thực hiện sản phẩm phái sinh CCS với BIDV, khách hàng sẽ được bảo hiểm rủi ro tỷ giá khi tỷ giá USD/VND biến động, tận dụng được chênh lệch lãi suất giữa hai đồng tiền khi lãi suất thay đổi. Đối với trường hợp khách hàng nhập khẩu cần bảo hiểm rủi ro tỷ giá thì khi thực hiện CCS với BIDV, khách