142

Các phát biểu về thông tin và truyền thông đều nhận được thang điểm thấp nhất là 2 và cao nhất là 5. Về cơ bản trung bình các phát biểu đều tương đối cao dao động từ 3,6314 đến 4,0743, chứng tỏ các doanh nghiệp may mặc cũng đã chú trọng đến hoạt động thông tin và truyền thông. Trong đó, phát biểu có trung bình cao nhất là TT6 “Hệ thống thông tin trong đơn vị giúp cho nhà quản lý nhận diện và đối phó với những rủi ro và tận dụng được tối đa các cơ hội trong kinh doanh” (4,0743); tiếp đến là TT2 “Thông tin tài chính và thông tin phi tài chính được cung cấp đầy đủ rò ràng và kịp thời phục vụ cho quản lý” (3,7971); tiếp đến là TT3 “Các kênh thông tin trong doanh nghiệp được xây dựng đầy đủ và thông suốt” (3,7514); tiếp đến là TT4 “Thiết lập đường dây nóng, kênh thông tin đặc biệt hỗ trợ cho việc phản hồi của các bên có liên quan” (3,7486); tiếp đến là TT5 “Thông tin được trao đổi giữa các bộ phận được thực hiện một cách nhanh chóng, kịp thời, đầy đủ, liên tục và thuận lợi đảm bảo cho các hoạt động trong doanh nghiệp được diễn ra” (3,7143); và phát biểu có mức trung bình thấp nhất là TT1 “Thành viên không gặp khó khăn khi thu thập thông tin thích hợp phục vụ cho công việc của họ” (3,6314).

+ Hoạt động giám sát

Bảng 5.6: Thống kê mô tả biến giám sát

N | Minimum | Maximum | Mean | Std. Deviation | ||

Valid | Missing | |||||

GS1 | 350 | 0 | 3 | 5 | 3,7771 | 0,64816 |

GS2 | 350 | 0 | 2 | 5 | 3,7714 | 0,65933 |

GS3 | 350 | 0 | 2 | 5 | 3,7600 | 0,63300 |

GS4 | 350 | 0 | 2 | 5 | 3,7000 | 0,64568 |

GS5 | 350 | 0 | 3 | 5 | 3,7086 | 0,67343 |

Có thể bạn quan tâm!

-

Thực Trạng Hệ Thống Thông Tin Và Truyền Thông

Thực Trạng Hệ Thống Thông Tin Và Truyền Thông -

Đánh Giá Thực Trạng Kiểm Soát Nội Bộ Của Các Doanh Nghiệp May Mặc Việt Nam

Đánh Giá Thực Trạng Kiểm Soát Nội Bộ Của Các Doanh Nghiệp May Mặc Việt Nam -

Phân Loại Các Doanh Nghiệp May Mặc Việt Nam Theo Roe Trung Bình Ngành

Phân Loại Các Doanh Nghiệp May Mặc Việt Nam Theo Roe Trung Bình Ngành -

Hệ Số Hồi Quy Các Mối Quan Hệ (Chưa Chuẩn Hóa) Và (Chuẩn Hóa)

Hệ Số Hồi Quy Các Mối Quan Hệ (Chưa Chuẩn Hóa) Và (Chuẩn Hóa) -

Ảnh Hưởng Của Đánh Giá Rủi Ro Đến Hiệu Quả Tài Chính

Ảnh Hưởng Của Đánh Giá Rủi Ro Đến Hiệu Quả Tài Chính -

Kết Quả Khảo Sát (Số Lượng, Tỷ Lệ) Của 11 Biến Hoạt Động Kiểm Soát

Kết Quả Khảo Sát (Số Lượng, Tỷ Lệ) Của 11 Biến Hoạt Động Kiểm Soát

Xem toàn bộ 331 trang tài liệu này.

Nguồn: kết quả xử lý dữ liệu khảo sát của tác giả

Các phát biểu về hoạt động giám sát đều nhận được thang điểm thấp nhất là 2 và cao nhất là 5. Về cơ bản trung bình các phát biểu đều tường đối cao dao động từ 3,7000 đến 3,7771, chứng tỏ các doanh nghiệp may mặc cũng đã chú trọng đến hoạt động giám sát. Trong đó, phát biểu có trung bình cao nhất là GS1 “Có các quy trình kiểm tra và đánh giá độc lập về các hoạt động kiểm soát trên cơ sở liên tục” (3,7771); tiếp đến là GS2 “Hoạt động kiểm tra và đánh giá định kỳ” (3,7714); tiếp đến là GS3 “Giám sát các biện pháp khắc phục các thiếu sót của KSNB” (3,7600); tiếp đến là GS5 “Giám sát đã giúp đánh giá chất lượng và hiệu suất của tổ chức theo thời gian” (3,7086) và phát biểu có mức trung bình thấp nhất là GS4 “Tiến hành đánh giá KSNB của kiểm toán viên độc lập” (3,7000).

143

Bảng 5.7: Thống kê mô tả biến hiệu quả tài chính

N | Minimum | Maximum | Mean | Std. Deviation | ||

Valid | Missing | |||||

HQ1 | 350 | 0 | 4 | 5 | 4,1914 | 0,55364 |

HQ2 | 350 | 0 | 4 | 5 | 4,5140 | 0,50082 |

HQ3 | 350 | 0 | 3 | 5 | 4,2389 | 0,54942 |

HQ4 | 350 | 0 | 3 | 5 | 4,4199 | 0,52777 |

Nguồn: kết quả xử lý dữ liệu khảo sát của tác giả

Các phát biểu về hiệu quả tài chính đều nhận được thang điểm thấp nhất là 3 và cao nhất là 5. Về cơ bản trung bình các phát biểu đều tương đối cao dao động từ 4,1914 đến 4,5140, chứng tỏ hiệu quả tài chính của các doanh nghiệp may mặc trong 3 năm gần đây có xu hướng tăng. Trong đó, phát biểu có trung bình cao nhất là HQ2 “Tỷ suất sinh lời của vốn chủ sở hữu (ROE)” (4,5140); tiếp đến là HQ4 “Hiệu quả sử dụng lao động (Lợi nhuận thuần/số lao động)” (4,4199); tiếp đến là HQ3 “Tỷ suất sinh lời của doanh thu (ROS)” (4,2389) và phát biểu có mức trung bình thấp nhất là HQ1 “Tỷ suất sinh lời của tài sản (ROA)” (4,1914)

5.2. Kết quả kiểm định độ tin cậy của thang đo

Bảng 5.8: Bảng tổng hợp kết quả kiểm định độ tin cậy của thang đo

Scale Mean if Item Deleted | Scale Variance if Item Deleted | Corrected Item-Total Correlation | Cronbach's Alpha if Item Deleted | |

MT: Cronbach's Alpha= 0,956 | ||||

MT1 | 18,8457 | 13,500 | 0,913 | 0,943 |

MT2 | 18,7229 | 13,645 | 0,842 | 0,951 |

MT3 | 18,7543 | 13,676 | 0,895 | 0,945 |

MT4 | 18,8457 | 14,016 | 0,859 | 0,949 |

MT5 | 18,8314 | 13,361 | 0,894 | 0,945 |

MT6 | 18,8000 | 14,057 | 0,781 | 0,957 |

RR: Cronbach's Alpha= 0,875 | ||||

RR1 | 30,4657 | 17,138 | 0,635 | 0,860 |

144

Scale Mean if Item Deleted | Scale Variance if Item Deleted | Corrected Item-Total Correlation | Cronbach's Alpha if Item Deleted | |

RR2 | 30,4029 | 17,044 | 0,642 | 0,860 |

RR3 | 30,4771 | 16,886 | 0,501 | 0,876 |

RR4 | 30,5229 | 16,955 | 0,497 | 0,876 |

RR5 | 30,5914 | 17,526 | 0,655 | 0,860 |

RR6 | 30,5343 | 17,075 | 0,647 | 0,859 |

RR7 | 30,5343 | 16,897 | 0,741 | 0,852 |

RR8 | 30,5943 | 17,107 | 0,689 | 0,856 |

RR9 | 30,5057 | 17,477 | 0,656 | 0,859 |

HĐKS: Cronbach's Alpha= 0,947 | ||||

HDKS1 | 28,7686 | 22,150 | 0,701 | 0,947 |

HDKS2 | 28,9943 | 22,544 | 0,813 | 0,940 |

HDKS3 | 28,9829 | 22,344 | 0,813 | 0,940 |

HDKS4 | 28,9286 | 22,124 | 0,827 | 0,939 |

HDKS5 | 28,9857 | 22,261 | 0,821 | 0,939 |

HDKS6.1 | 28,9857 | 22,432 | 0,797 | 0,941 |

HDKS6.2 | 28,9171 | 22,030 | 0,817 | 0,940 |

HDKS6.3 | 28,9114 | 22,276 | 0,789 | 0,941 |

HDKS6.4 | 28,9371 | 22,563 | 0,772 | 0,942 |

TT: Cronbach's Alpha= 0,931 | ||||

TT1 | 15,0114 | 8,109 | 0,777 | 0,923 |

TT2 | 14,8457 | 7,947 | 0,823 | 0,914 |

TT3 | 14,8914 | 8,023 | 0,851 | 0,909 |

TT4 | 14,8943 | 7,871 | 0,816 | 0,916 |

TT5 | 14,9286 | 8,273 | 0,824 | 0,914 |

GS: Cronbach's Alpha= 0,897 | ||||

GS1 | 14,9400 | 5,077 | 0,699 | 0,885 |

145

Scale Mean if Item Deleted | Scale Variance if Item Deleted | Corrected Item-Total Correlation | Cronbach's Alpha if Item Deleted | |

GS2 | 14,9457 | 4,928 | 0,743 | 0,876 |

GS3 | 14,9571 | 4,803 | 0,841 | 0,854 |

GS4 | 15,0171 | 4,957 | 0,753 | 0,874 |

GS5 | 15,0086 | 4,977 | 0,702 | 0,885 |

HQ Cronbach's Alpha= 0,890 | ||||

HQ1 | 13,1727 | 1,933 | 0,768 | 0,855 |

HQ2 | 12,8501 | 2,128 | 0,713 | 0,875 |

HQ3 | 13,1253 | 1,906 | 0,800 | 0,842 |

HQ4 | 12,9443 | 2,013 | 0,754 | 0,860 |

Nguồn: kết quả xử lý dữ liệu khảo sát của tác giả

- Thang đo “Môi trường kiểm soát” (MT)

Hệ số Cronbach’s Alpha là 0,956 và hệ số tương quan biến tổng của cả 6 biến quan sát đều lớn hơn 0,3, vì vậy thỏa mãn tiêu chuẩn về độ tin cậy

- Thang đo “Đánh giá rủi ro” (RR)

Hệ số Cronbach’s Alpha là 0,875 với 9 biến quan sát (RR1 -> RR9) hệ số tương quan của các biến với biến tổng > 0,3, nên 9 biến được dùng tiếp cho phân tích.

- Thang đo “Hoạt động kiểm soát” (HDKS)

Hệ số Cronbach’s Alpha là 0,901, trong 11 biến quan sát (HDKS1 -> HDKS6.6) thì có 2 biến có hệ số tương quan biến tổng nhỏ hơn 0,3 đó là các biến: HDKS6.5 “DN có biện pháp xây dựng hệ thống tiêu chí đo lường và đánh giá các hoạt động cụ thể (về trách nhiệm xã hội, bảo vệ môi trường và hệ thống tự vệ thương mại)”; HDKS6.6 “DN có biện pháp kiểm soát thiệt hại do sản phẩm không phù hợp”. Sau khi loại 2 biến và tiến hành kiểm định lại. Kết quả lần 2, thang đo có hệ số Cronbach’s Alpha =0,947>0,6, hệ số tương quan của các biến với biến tổng >0,3 nên 9 biến còn lại được dùng tiếp cho phân tích.

- Thang đo “thông tin và truyền thông” (TT)

Hệ số Cronbach’s Alpha là 0,824, trong 6 biến quan sát (TT1 ->TT6) thì có 1 biến có hệ số tương quan biến tổng nhỏ hơn 0,3 đó là biến TT6 “Hệ thống thông tin trong đơn vị giúp cho nhà quản lý nhận diện và đối phó với những rủi ro và tận dụng

146

được tối đa các cơ hội trong kinh doanh”. Sau khi loại 1 biến và tiến hành kiểm định lại. Kết quả lần 2, thang đó có hệ số Cronbach’s Alpha = 0,931, hệ số tương quan của các biến với biến tổng > 0,3 nên 5 biến còn lại được dùng tiếp cho phân tích.

- Thang đo “Giám sát” (GS)

Hệ số Cronbach’s Alpha là 0,897 và hệ số tương quan biến tổng của cả 5 quan sát đều lớn hơn 0,3, vì vậy thỏa mãn tiêu chuẩn về độ tin cậy

- Thang đo “Hiệu quả tài chính” (HQ)

Hệ số Cronbach’s Alpha là 0,890 và hệ số tương quan biến tổng của cả 4 quan sát đều lớn hơn 0,3, vì vậy thỏa mãn tiêu chuẩn về độ tin cậy.

Kết quả điều tra khảo sát 350 đối tượng (Bảng 5.8) thấy rằng: thông qua kết quả tính hệ số tin cậy Cronbach’s Alpha với yêu cầu đặt ra hệ số tương quan biến tổng

>.0.3 thì có các biến sau đã bị loại: HDKS6.5, HDKS6.6 và TT6. Ta thấy 6 thang đo với 38 biến quan sát có ý nghĩa thống kê và đạt hệ số tin cậy cần thiết (hệ số Cronbach’s Alpha của tất cả các thang đo đều >0,6, hệ số tương quan với biến tổng của tất cả các biến trong thang đo đều >0,3). Kết quả này cho thấy các thang đo các nhân tố đáng tin cậy và thích hợp đưa vào phân tích ở các bước tiếp theo (Phụ lục 6: Độ tin cậy của thang đo)

5.3. Kết quả phân tích nhân tố khám phá

Trong nghiên cứu này, sau khi đưa 34 biến quan sát đủ điền kiện từ đánh giá độ tin cậy của thang đo vào phân tích nhân tố khám phá thì kết quả cho thấy khi các biến có liên hệ một cách chặt chẽ với nhau, chúng sẽ được tập hợp lại thành các nhóm biến và trình bày dưới dạng các nhân tố KSNB tác động đến hiệu quả tài chính của các doanh nghiệp may mặc VN. Khi phân tích nhân tố, nghiên cứu đặt ra 2 giả thuyết:

- Giả thuyết Ho: Các biến trong tổng thể không có tương quan với nhau

- Giả thuyết H1: Các biến trong tổng thể có tương quan với nhau Kết quả khi phân tích EFA được thể hiện ở bảng sau:

Bảng 5.9: Kết quả kiểm tra KMO and Bartlett's Test

0,927 | ||

Bartlett's Test of Sphericity | Approx. Chi-Square | 10808,126 |

Df | 561 | |

Sig. | 0,000 |

Nguồn: kết quả xử lý dữ liệu khảo sát của tác giả

147

Kết quả cho thấy kiểm định Barlett có sig = 0,000<0,05, như vậy giả thuyết Ho bị bác bỏ, chấp nhận H1 ( có mối tương quan với nhau giữa các biến trong tổng thể). Đồng thời, phân tích để nhóm các biến lại với nhau là thích hợp và dữ liệu cũng phù hợp cho việc phân tích nhân tố do hệ số KMO = 0,927>0,5

Tổng phương sai được giải thích (Total Variance Explained):

Bảng 5.10: Bảng phương sai trích

Initial Eigenvalues | Extraction Sums of Squared Loadings | Rotation Sums of Squared Loadingsa | |||||

Total | % of Variance | Cumulative % | Total | % of Variance | Cumulative % | Total | |

1 | 14,191 | 41,738 | 41,738 | 13,882 | 40,830 | 40,830 | 10,350 |

2 | 3,161 | 9,297 | 51,035 | 2,783 | 8,186 | 49,015 | 8,288 |

3 | 2,732 | 8,036 | 59,071 | 2,408 | 7,083 | 56,098 | 10,695 |

4 | 2,292 | 6,741 | 65,812 | 1,926 | 5,664 | 61,762 | 7,452 |

5 | 1,409 | 4,144 | 69,956 | 1,148 | 3,376 | 65,138 | 9,172 |

Nguồn: kết quả xử lý dữ liệu khảo sát của tác giả

Kết quả bảng trên cho thấy, theo tiêu chuẩn Eigenvalue >1 thì có 5 nhân tố được rút ra và 5 nhân tố này giải thích được 69,956% biến thiên của dữ liệu

Factor | |||||

1 | 2 | 3 | 4 | 5 | |

HDKS4 | 0,891 | ||||

HDKS3 | 0,858 | ||||

HDKS6.3 | 0,857 | ||||

HDKS6.2 | 0,849 | ||||

HDKS5 | 0,816 | ||||

HDKS2 | 0,811 | ||||

HDKS6.4 | 0,800 | ||||

HDKS6.1 | 0,788 | ||||

148

Factor | |||||

1 | 2 | 3 | 4 | 5 | |

HDKS1 | 0,601 | ||||

RR7 | 0,758 | ||||

RR5 | 0,754 | ||||

RR1 | 0,732 | ||||

RR6 | 0,723 | ||||

RR8 | 0,674 | ||||

RR9 | 0,661 | ||||

RR2 | 0,639 | ||||

RR3 | 0,600 | ||||

RR4 | 0,532 | ||||

MT1 | 0,937 | ||||

MT3 | 0,930 | ||||

MT5 | 0,873 | ||||

MT2 | 0,849 | ||||

MT4 | 0,845 | ||||

MT6 | 0,733 | ||||

GS3 | 0,970 | ||||

GS4 | 0,809 | ||||

GS2 | 0,771 | ||||

GS5 | 0,764 | ||||

GS1 | 0,698 | ||||

TT3 | 0,897 | ||||

TT4 | 0,843 | ||||

TT2 | 0,831 | ||||

TT1 | 0,740 | ||||

TT5 | 0,730 | ||||

Nguồn: Kết quả xử lý dữ liệu khảo sát của tác giả

149

Kết quả ma trận nhân tố xoay các biến độc lập được thể hiện trong bảng trên với 34 biến quan sát trích rút lại còn 5 nhân tố vì các biến quan sát đảm bảo hệ số tải nhân tố >0.5, tổng phương sai trích đạt 65,138%>50% cho thấy các thang đo phù hợp để nghiên cứu

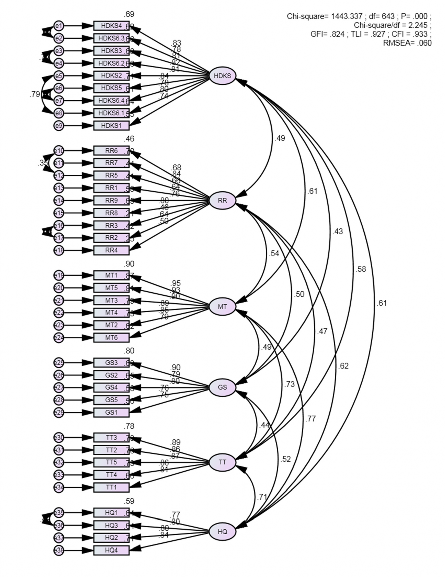

5.4. Kết quả phân tích nhân tố khẳng định

Hình 5.1: Kết quả CFA (chuẩn hóa) thang đo các nhân tố tác động