150

Kết quả kiểm định CFA cho thấy rằng:

- Mức độ phù hợp: Chi-square = 1443,337; df =643; p =0,000; Chisquare/df = 2,245 <3; GFI = 0,824; TLI = 0,927; CFI = 0,933; RMSEA = 0.060; các chỉ số cho

thấy mô hình phù hợp với dữ liệu thị trường.

- Giá trị hội tụ: các trọng số chưa chuẩn hóa đều có ý nghĩa thống kê (P<0.05) với độ tin cậy 95%, các trọng số đã được chuẩn hóa của tất cả các thang đo đều cao hơn > 0,5 nên các biến quan sát đều đạt được giá trị hội tụ. Độ tin cậy của thang đo đều đạt (Phụ lục: kết quả phân tích CFA)

- Tính đơn hướng: Mô hình này có số liệu phù hợp với dữ liệu thị trường, các thành phần đạt được tính đơn hướng do giữa các sai số đo lường không tương quan.

- Kiểm định giá trị phân biệt giữa các thành phần của thang đó các nhân tố tác động:

Bảng 5.11: Kết quả kiểm định giá trị phân biệt

Tương quan | Sai số chuẩn (S.E.) | Giá trị tới hạn (C.R.) | P | |

HDKS <--> RR | 0,135 | 0,020 | 6,718 | 0,000 |

HDKS <--> MT | 0,271 | 0,031 | 8,787 | 0,000 |

HDKS <--> GS | 0,141 | 0,021 | 6,580 | 0,000 |

HDKS <--> TT | 0,230 | 0,028 | 8,255 | 0,000 |

HDKS <--> HQ | 0,150 | 0,019 | 8,002 | 0,000 |

RR <--> MT | 0,199 | 0,027 | 7,496 | 0,000 |

RR <--> GS | 0,136 | 0,020 | 6,951 | 0,000 |

RR <--> TT | 0,153 | 0,023 | 6,639 | 0,000 |

RR <--> HQ | 0,125 | 0,017 | 7,481 | 0,000 |

MT <--> GS | 0,212 | 0,028 | 7,602 | 0,000 |

MT <--> TT | 0,382 | 0,038 | 10,132 | 0,000 |

MT <--> HQ | 0,251 | 0,026 | 9,667 | 0,000 |

GS <--> TT | 0,170 | 0,025 | 6,812 | 0,000 |

GS <--> HQ | 0,126 | 0,017 | 7,345 | 0,000 |

TT <--> HQ | 0,206 | 0,023 | 8,959 | 0,000 |

Có thể bạn quan tâm!

-

Đánh Giá Thực Trạng Kiểm Soát Nội Bộ Của Các Doanh Nghiệp May Mặc Việt Nam

Đánh Giá Thực Trạng Kiểm Soát Nội Bộ Của Các Doanh Nghiệp May Mặc Việt Nam -

Phân Loại Các Doanh Nghiệp May Mặc Việt Nam Theo Roe Trung Bình Ngành

Phân Loại Các Doanh Nghiệp May Mặc Việt Nam Theo Roe Trung Bình Ngành -

Bảng Tổng Hợp Kết Quả Kiểm Định Độ Tin Cậy Của Thang Đo

Bảng Tổng Hợp Kết Quả Kiểm Định Độ Tin Cậy Của Thang Đo -

Ảnh Hưởng Của Đánh Giá Rủi Ro Đến Hiệu Quả Tài Chính

Ảnh Hưởng Của Đánh Giá Rủi Ro Đến Hiệu Quả Tài Chính -

Kết Quả Khảo Sát (Số Lượng, Tỷ Lệ) Của 11 Biến Hoạt Động Kiểm Soát

Kết Quả Khảo Sát (Số Lượng, Tỷ Lệ) Của 11 Biến Hoạt Động Kiểm Soát -

Kết Quả Khảo Sát (Số Lượng, Tỷ Lệ) Của 5 Biến Giám Sát

Kết Quả Khảo Sát (Số Lượng, Tỷ Lệ) Của 5 Biến Giám Sát

Xem toàn bộ 331 trang tài liệu này.

Nguồn: kết quả xử lý dữ liệu khảo sát của tác giả

Kết quả trên cho thấy, các cặp khái niệm có hệ số tương quan khác biệt so với 1 vì vậy, các thành phần đạt giá trị phân biệt.

151

5.5. Kiểm định mô hình cấu trúc tuyến tính

5.5.1. Kiểm định mô hình lý thuyết

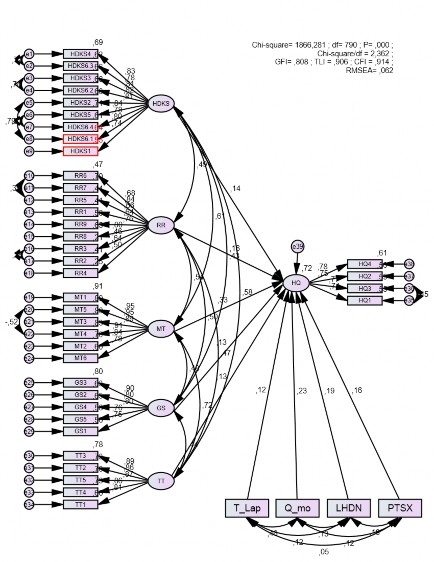

Hình 5.2: Kết quả SEM mô hình NC (chuẩn hóa)

Kết quả cho thấy với mô hình trên: Chi-square = 1866,281, df =790, p=0,000; Chi-square/df = 2,362<3; TLI =0,906; GFI =0,808 ; CFI =0,914; RMSEA = 0,062

152

(<0,08). Như vậy với kết quả này cho thấy mô hình nghiên cứu hoàn toàn phù hợp với dữ liệu nghiên cứu.

- Giá trị hội tụ: các biến quan sát đều đạt được giá trị hội tụ do các trọng số đã chuẩn hóa của tất cả thang đo đều cao hơn > 0,5, các trọng số chưa chuẩn hóa đều có ý nghĩa thống kê (P<0,05) với độ tin cậy 95%. Độ tin cậy của thang đo đều đạt

- Tính đơn hướng: Mô hình này có số liệu phù hợp với dữ liệu thị trường, các thành phần đạt được tính đơn hướng do giữa các sai số đo lường không tương quan.

Bảng 5.12: Kết quả kiểm định giá trị phân biệt

Tương quan | Sai số chuẩn (S.E.) | Giá trị tới hạn (C.R.) | P | |||

HDKS | <--> | RR | 0,135 | 0,020 | 6,719 | 0,000 |

HDKS | <--> | MT | 0,271 | 0,031 | 8,805 | 0,000 |

HDKS | <--> | GS | 0,141 | 0,021 | 6,581 | 0,000 |

HDKS | <--> | TT | 0,230 | 0,028 | 8,257 | 0,000 |

RR | <--> | MT | 0,200 | 0,027 | 7,541 | 0,000 |

RR | <--> | GS | 0,137 | 0,020 | 6,955 | 0,000 |

RR | <--> | TT | 0,153 | 0,023 | 6,640 | 0,000 |

MT | <--> | GS | 0,210 | 0,028 | 7,559 | 0,000 |

MT | <--> | TT | 0,380 | 0,038 | 10,115 | 0,000 |

GS | <--> | TT | 0,170 | 0,025 | 6,814 | 0,000 |

LHDN | <--> | PTSX | 0,178 | 0,053 | 3,334 | 0,000 |

Q_mo | <--> | LHDN | 0,126 | 0,051 | 2,494 | 0,013 |

T_Lap | <--> | Q_mo | 0,508 | 0,066 | 7,737 | 0,000 |

Q_mo | <--> | PTSX | 0,118 | 0,052 | 2,258 | 0,024 |

T_Lap | <--> | PTSX | 0,054 | 0,062 | 0,857 | 0,039 |

T_Lap | <--> | LHDN | 0,131 | 0,061 | 2,155 | 0,031 |

Nguồn: Kết quả xử lý dữ liệu của tác giả

153

Kết quả bảng trên cho thấy, các cặp khái niệm có hệ số tương quan khác biệt so với 1 vì vậy các thành phần đạt giá trị phân biệt

5.5.2. Kiểm định các giả thuyết của mô hình

Bảng sau cho thấy kết quả ước lượng chưa chuẩn hóa và chuẩn hóa của các tham số chính của mô hình. Kết quả của mô hình cho thấy rằng các mối quan hệ tương quan trong mô hình đều có ý nghĩa thống kê với độ tin cậy 95% (P = 0,000 <0,05).

Bảng 5.13: Hệ số hồi quy các mối quan hệ (chưa chuẩn hóa) và (chuẩn hóa)

Beta chưa chuẩn hóa | Beta chuẩn hóa | S.E. | C.R. | Mức ý nghĩa thống kê | |||

HQ | <--- | HDKS | 0,093 | 0,143 | 0,037 | 2,534 | 0,011 |

HQ | <--- | RR | 0,122 | 0,156 | 0,043 | 2,825 | 0,005 |

HQ | <--- | MT | 0,162 | 0,331 | 0,033 | 4,961 | 0,000 |

HQ | <--- | GS | 0,087 | 0,131 | 0,034 | 2,568 | 0,010 |

HQ | <--- | TT | 0,074 | 0,134 | 0,035 | 2,130 | 0,033 |

HQ | <--- | T_Lap | 0,038 | 0,118 | 0,014 | 2,720 | 0,007 |

HQ | <--- | Q_mo | 0,089 | 0,229 | 0,017 | 5,154 | 0,000 |

HQ | <--- | LHDN | 0,075 | 0,194 | 0,016 | 4,836 | 0,000 |

HQ | <--- | PTSX | 0,058 | 0,156 | 0,015 | 3,929 | 0,000 |

Nguồn: Kết quả xử lý dữ liệu khảo sát của tác giả

Bảng trên cho thấy các thành phần của KSNB bao gồm (rủi ro, hoạt động kiểm soát, môi trường kiểm soát, thông tin và truyền thông, giám sát) đều tác cùng chiều đến hiệu quả tài chính, kết quả cũng cho thấy các biến kiểm soát số năm thành lập, quy mô theo lao động, loại hình doanh nghiệp, phương thức sản xuất cũng ảnh hưởng cùng chiều với hiệu quả tài chính của doanh nghiệp may mặc Việt Nam.

Các hệ số hồi quy được xem xét nhằm đánh giá mức độ tác động của các khái niệm trong mô hình lý thuyết, các hệ số hồi quy có giá trị tuyệt đối càng lớn thì biến phụ thuộc bị tác động càng mạnh từ biến độc lập.

Kết quả ước lượng tác động trực tiếp của các khái niệm trong mô hình nghiên cứu cho thấy môi trường kiểm soát có tác động mạnh nhất đến hiệu quả tài chính (trọng số chuẩn hóa 0,331), tiếp đến là quy mô doanh nghiệp theo lao động

154

(trọng số chuẩn hóa là 0,229), tiếp đến loại hình doanh nghiệp (trọng số chuẩn hóa là 0,194), tiếp đến là đánh giá rủi ro và phương thức sản xuất (đều có trọng số chuẩn hóa là 0,156), tiếp đến là hoạt động kiểm soát (trọng số chuẩn hóa là 0,143), tiếp đến là thông tin và truyền thông (trọng số chuẩn hóa là 0,134), tiếp đến là giám sát (trọng số chuẩn hóa là 0,131), và cuối cùng là số năm thành lập tác động đến hiệu quả tài chính (trọng số chuẩn hóa 0,118).

5.5.3. Kết quả kiểm định các giả thuyết của mô hình

Kết quả kiểm định các giả thuyết của mô hình sau khi thực hiện các kiểm định các ước lượng mô hình lý thuyết được thể hiện trong bảng sau:

Bảng 5.14: Tổng hợp kết quả kiểm định các giả thuyết nghiên cứu

Nội dung | Kết luận | |

H1 | Môi trường kiểm soát có tác động tích cực đến hiệu quả tài chính của các doanh nghiệp may mặc VN | Chấp nhận |

H2 | Hoạt động kiểm soát có tác động tích cực đến hiệu quả tài chính của các doanh nghiệp may mặc VN | Chấp nhận |

H3 | Đánh giá rủi ro có tác động tích cực đến hiệu quả tài chính của các doanh nghiệp may mặc VN | Chấp nhận |

H4 | Thông tin và truyền thông có tác động tích cực đến hiệu quả tài chính của các doanh nghiệp may mặc VN | Chấp nhận |

H5 | Giám sát có tác động tích cực đến hiệu quả tài chính của các doanh nghiệp may mặc VN | Chấp nhận |

Kết quả kiểm định cho thấy 5 giả thuyết của mô hình nghiên cứu đều được chấp nhận.

155

TÓM TẮT CHƯƠNG 5

Trên cơ sở mục tiêu nghiên cứu, câu hỏi nghiên cứu đã được đề cập ở phần mở đầu, phương pháp nghiên cứu, mô hình nghiên cứu đã được xác định ở chương 3; Chương này đã trình bày nội dung và kết quả nghiên cứu đã thực hiện qua các bước nghiên cứu. Các kết quả này có thể tóm tắt như sau:

- Kết quả nghiên cứu định tính đã xác định được 5 nhân tố của KSNB tác động đến hiệu quả tài chính của các doanh nghiệp may mặc Việt Nam bao gồm: Môi trường kiểm soát, nhận diện và đánh giá rủi ro, hoạt động kiểm soát, thông tin và truyền thông, hoạt động giám sát.

- Kết quả phân tích nhân tố khám phá (EFA), phân tích nhân tố khẳng định (CFA), và mô hình cấu trúc SEM về tác động của KSNB đến hiệu quả tài chính của các doanh nghiệp may mặc Việt Nam với độ tin cậy 95% được áp dụng trong nghiên cứu định lượng đã xác định: có 5 biến độc lập của KSNB với 38 biến quan sát và 4 biến kiểm soát thực sự tác động đến hiệu quả tài chính theo thứ tự tầm quan trọng như sau: (i) Môi trường kiểm soát, (ii) Thông tin và truyền thông, (iii) Đánh giá rủi ro, (iv) Loại hình doanh nghiệp, (v) Giám sát, (vi) Quy mô doanh nghiệp theo lao động, (vii) Hoạt động kiểm soát, (viii) Phương thức sản xuất, (ix) Số năm thành lập.

Qua kết quả nghiên cứu định lượng, các giả thuyết nghiên cứu được đề ra đã được làm sáng tỏ và được chấp nhận toàn bộ. Điều này cho thấy mục tiêu và định hướng nghiên cứu là phù hợp với thực tế.

Kết quả nghiên cứu trên là cơ sở để đưa ra các bàn luận và khuyến nghị nhằm hoàn thiện KSNB theo hướng nâng cao hiệu quả tài chính của các doanh nghiệp may mặc Việt Nam sẽ được trình bày ở chương 6.

156

CHƯƠNG 6.

THẢO LUẬN VÀ KHUYẾN NGHỊ NHẰM HOÀN THIỆN KIỂM SOÁT NỘI BỘ THEO HƯỚNG NÂNG CAO HIỆU QUẢ

TÀI CHÍNH CỦA CÁC DOANH NGHIỆP MAY MẶC VIỆT NAM

6.1. Thảo luận kết quả nghiên cứu

Với các phương pháp thống kê khác nhau, NC này đã thu được các kết quả như đã trình bày trong phần trước. Trong phần này tác giả sẽ bàn luận về các kết quả bao gồm độ tin cậy của thang đo, các mối quan hệ giữa các nhân tố KSNB tác động đến hiệu quả tài chính của các doanh nghiệp may mặc ở VN.

- Độ tin cậy của thang đo:

Các thang đo về các thành phần của KSNB, hiệu quả tài chính của doanh nghiệp được tiến hành kiểm định gồm: kiểm định độ tin cậy - Cronbach’s Alpha, phương pháp phân tích EFA, CFA. Thông qua kết quả kiểm định của các phương pháp ta thấy rằng các hệ số Cronbach’s Alpha, EFA, CFA của thang đo (ngoại trừ thang đo TT6, HDKS6.5, HDKS6.6) là thỏa mãn điều kiện, hay nói cách khác là độ tin cậy của thang đo các nhân tố của KSNB, hiệu quả tài chính của doanh nghiệp là đáng tin cậy và sẵn sàng cho các bước nghiên cứu tiếp theo. Việc sử dụng đồng thời nhiều phương pháp để kiểm định độ tin cậy giúp tăng thêm độ tin cậy của các thang đo và góp phần làm tăng thêm độ tin cậy tổng thể nghiên cứu.

- Tác động của KSNB đến hiệu quả tài chính của các doanh nghiệp may mặc tại VN

Môi trường kiểm soát

0,331

Đánh giá rủi ro

0,156

Hoạt động kiểm soát

0,143

Hiệu quả tài chính

0,134

Thông tin và truyền thông

0,131

0,229 0,118 0,156

0,194

Giám sát

Quy mô Năm

Phương thức SX

Loại hình DN

Hình 6.1. Kết quả mô hình nghiên cứu chính thức

157

Kết quả nghiên cứu cho thấy có mối quan hệ giữa các nhân tố của KSNB tác động đến hiệu quả tài chính của các doanh nghiệp may mặc VN. Đồng thời nghiên cứu cũng xác định mức độ tác động của từng nhân tố thuộc KSNB đến hiệu quả tài chính thông qua hệ số hồi quy như sau:

Bảng 6.1: Mức độ đóng góp của các nhân tố

Giá trị tuyệt đối | % | ||

H1 | Môi trường kiểm soát | 0,331 | 37 |

H2 | Đánh giá rủi ro | 0,156 | 17,4 |

H3 | Hoạt động kiểm soát | 0,143 | 16 |

H4 | Thông tin và truyền thông | 0,134 | 15 |

H5 | Giám sát | 0,131 | 14,6 |

Tổng | 0,895 | 100 | |

Nguồn: Kết quả xử lý dữ liệu khảo sát của tác giả

Như vậy năm nhân tố của KSNB bao gồm: Môi trường kiểm soát (H1), đánh giá rủi ro (H2), hoạt động kiểm soát (H3), thông tin và truyền thông (H4), giám sát (H5) lần lượt đóng góp là 37%, 17,4%, 16%, 15%, 14,6% tác động đến hiệu quả tài chính của các DN may mặc Việt Nam.

6.1.1. Ảnh hưởng của môi trường kiểm soát đến hiệu quả tài chính

Nghiên cứu này cho thấy rằng môi trường kiểm soát có ảnh hưởng trực tiếp cùng chiều đối với hiệu quả tài chính. Môi trường kiểm soát tốt hơn thì khả năng sinh lời (ROA, ROE, ROS và hiệu quả sử dụng lao động) sẽ tốt hơn. Trong mối quan hệ trực tiếp có ý nghĩa thống kê thì ảnh hưởng trực tiếp của môi trường kiểm soát đến hiệu quả tài chính có mức độ ảnh hưởng mạnh nhất (hệ số ước lượng trung bình là 0,331). Môi trường kiểm soát tác động tích cực đến hiệu quả tài chính, điều này cho thấy sự phù hợp với các kết quả nghiên cứu trước đây của Berrone và cộng sự (2005), Mawanda (2008),... Khi các nghiên cứu này đều chỉ ra rằng môi trường kiểm soát có tác động đến hiệu quả tài chính. Môi trường kiểm soát chính là cấu phần thể hiện ý chí, quan điểm của chủ doanh nghiệp/Hội đồng quản trị mà ta nhận ra ở các tài liệu: nội quy, quy chế, cơ cấu tổ chức chiến lược, chính sách thương mại, công tác lập và triển khai kế hoạch, chính sách nhân sự, quy chế tài chính, chính sách hay quy định về văn hóa nội bộ..