phương tiện điện tử để giao dịch như thẻ ATM, thẻ tín dụng hay điện thoại cá nhân, các thông tin về tài khoản của KH vẫn được đảm bảo an toàn một cách tối đa.

Thể hiện quyết tâm thúc đẩy TTKDTM, Chính phủ Việt Nam đã chỉ đạo quyết liệt NHNN và các Bộ ban ngành và doanh nghiệp đẩy mạnh TTĐT và cung cấp dịch vụ công trực tuyến. Chính phủ yêu cầu 100% bệnh viện, trường học công lập và các doanh nghiệp điện, nước, viễn thông, bưu chính, vệ sinh môi trường ở các vùng đô thị phải phối hợp NH thu phí dịch vụ bằng phương thức TTKDTM, khuyến khích các giải pháp TTĐT như thanh toán trực tuyến, thanh toán qua ví điện tử, qua ứng dụng mobile với các chiết khấu hấp dẫn.

- Tiết kiệm chi phí và chất lượng đồng đều

Có thể khẳng định giao dịch NHĐT có chi phí thấp nhất so với các giao dịch truyền thống, nhất là ở các quốc gia phát triển khi số lượng và giá trị giao dịch đạt mức lớn tương đối. Số lượng chi nhánh của các NH ở các nước phát triển như Anh, Úc, Mỹ là rất ít do sự phát triển mạnh mẽ của dịch vụ NHĐT và thói quen TTKDTM của người dân, từ đó góp phần giảm đáng kể chi phí hoạt động của NH như chi phí văn phòng, điện nước, nhân công.

Ngoài ra, phí dịch vụ NHĐT cũng được đánh giá ở mức rất cạnh tranh so với giao dịch truyền thống khi đạt một số lượng người dùng nhất định, đặc biệt là giao dịch qua Internet, qua ATM và POS, nhằm khuyến khích KH sử dụng dịch vụ NHĐT. Bên cạnh đó, dịch vụ NHĐT giúp tiết kiệm nhiều chi phí cho KH sử dụng dịch vụ như là: chi phí đi lại, chi phí liên quan đến giao dịch, thanh toán,...

Một ưu điểm nữa đó là các dịch vụ NHĐT đã được chuẩn hoá theo quy định của NHNN và các ngân hàng nên hạn chế được sự không đồng đều trong chất lượng phục vụ trong cùng một hệ thống NH hoặc ở các ngân hàng khác nhau cũng không quá chênh lệch về chất lượng dịch vụ. Khi thực hiện giao dịch với NH theo cách truyền thống, khách hàng hay gặp phải các hạn chế trong chất lượng dịch vụ KH do sự không đồng đều về chuyên môn cũng như thái độ phục vụ của nhân viên NH tạo nên. Dịch vụ NHĐT đem lại chất lượng dịch vụ đồng đều hơn, thỏa mãn nhu cầu của KH với phương châm KH luôn là ưu tiên số một. Khách hàng được toàn quyền

quyết định khi nào, ở đâu khách hàng thực hiện giao dịch, kể cả ngoài giờ hành chính, hay trong ngày nghỉ mà không phải phụ thuộc vào nhân viên ngân hàng hay lịch làm việc của ngân hàng.

- Thân thiện với môi trường

Có thể bạn quan tâm!

-

Tình Hình Nghiên Cứu Ở Các Quốc Gia Trên Thế Giới

Tình Hình Nghiên Cứu Ở Các Quốc Gia Trên Thế Giới -

Nghiên Cứu Tác Động Của Dịch Vụ Ngân Hàng Điện Tử Đến Kết Quả Phi Tài Chính Của Ngân Hàng

Nghiên Cứu Tác Động Của Dịch Vụ Ngân Hàng Điện Tử Đến Kết Quả Phi Tài Chính Của Ngân Hàng -

Cơ Sở Lý Luận Và Thực Tiễn Về Dịch Vụ Ngân Hàng Điện Tử Và Tác Động Của Dịch Vụ Ngân Hàng Điện Tử Đến Kết Quả Hoạt Động Ngân Hàng

Cơ Sở Lý Luận Và Thực Tiễn Về Dịch Vụ Ngân Hàng Điện Tử Và Tác Động Của Dịch Vụ Ngân Hàng Điện Tử Đến Kết Quả Hoạt Động Ngân Hàng -

Các Nhân Tố Ảnh Hưởng Đến Sự Phát Triển Của Dịch Vụ Ngân Hàng Điện Tử

Các Nhân Tố Ảnh Hưởng Đến Sự Phát Triển Của Dịch Vụ Ngân Hàng Điện Tử -

Một Số Tiêu Chí Đánh Giá Kết Quả Hoạt Động Của Ngân Hàng

Một Số Tiêu Chí Đánh Giá Kết Quả Hoạt Động Của Ngân Hàng -

Đánh Giá Kết Quả Hoạt Động Phi Tài Chính (Non-Financial Performance) Của Ngân Hàng

Đánh Giá Kết Quả Hoạt Động Phi Tài Chính (Non-Financial Performance) Của Ngân Hàng

Xem toàn bộ 226 trang tài liệu này.

Cùng với mục tiêu tăng trưởng xanh và phát triển bền vững của nhiều quốc gia trên thế giới, ngành ngân hàng là một trong những mắt xích quan trọng góp phần thực hiện chiến lược xanh hóa nền kinh tế. Các hoạt động của NH cần được xanh hóa cả về sản phẩm đưa ra và cách thức phân phối sản phẩm. Quy mô các chi nhánh, sở giao dịch NH ngày càng tăng sẽ làm tăng lượng khí thải CO2 ra môi trường khi dùng nhiều thiết bị như máy in, photo, điều hòa và các thiết bị điện khác… Để giảm lượng khí thải, các ngân hàng cần khuyến khích KH thay đổi thói quen sử dụng TTKDTM và dịch vụ NHĐT.

Dịch vụ NHĐT cho thấy đặc điểm nổi trội đó là thân thiện với môi trường, không yêu cầu giấy tờ in ấn, giảm tải giao thông xe cộ, giảm tải năng lượng điện nước sử dụng và hầu như không gây ô nhiễm. Ngân hàng số phát triển trong tương lai sẽ loại bỏ sự dần sự cần thiết của các tòa nhà và văn phòng, giấy tờ sổ sách không cần thiết, hạn chế tối đa năng lượng sử dụng và xả thải ra môi trường. Bên cạnh đó, các NHTM cũng tiết kiệm được chi phí thuê/mua các kho chứa tài liệu giấy khổng lồ, chi phí in ấn tiêu tốn hàng tỷ đồng mỗi năm của ngân hàng.

2.1.3.2. Hạn chế của dịch vụ ngân hàng điện tử

Để dịch vụ NHĐT phát triển đúng hướng và hiệu quả thì NHTM phải đặc biệt quan tâm đến một số vấn đề trong quá trình phát triển dịch vụ NHĐT. Dịch vụ NHĐT sử dụng các phương pháp giao dịch và cách thức quan hệ KH khác nhiều với phương pháp truyền thống, nảy sinh các vấn đề mới về nguồn lực tài chính, nguồn lực nhân sự, biện pháp phòng ngừa rủi ro, đảm bảo an toàn bảo mật.

- Chi phí đầu tư công nghệ và hạ tầng cao :

Đối với ngân hàng, để xây dựng hạ tầng phát triển dịch vụ NHĐT, các NH phải bỏ ra khá nhiều vốn đầu tư cho hệ thống, hạ tầng kỹ thuật đồng thời đi liền với nó là việc xây dựng và phát triển hệ thống phần mềm, đào tạo nhân lực chất lượng

cao. Quá trình này phụ thuộc lớn vào tiềm lực tài chính của các NH. Mặc dù các NH đều muốn đẩy mạnh ứng dụng CNTT vào các dịch vụ ngân hàng, nhưng thực tế nguồn vốn của các NHTM Việt Nam còn hạn hẹp nên chỉ có một số NH lớn đủ tiềm lực và quyết tâm để đầu tư cho hạ tầng kỹ thuật và công nghệ hiện đại. Đây là một trong những khó khăn hiện nay trong quá trình hiện đại hoá NH, phát triển dịch vụ NHĐT.

Đối với khách hàng, khả năng tiếp cận cơ sở hạ tầng và công nghệ không bình đẳng làm gia tăng khoảng cách giữa thành thị và nông thôn, người thu nhập cao và người thu nhập thấp. Ví dụ, việc tiếp cận các cơ sở hạ tầng viễn thông và sử dụng các dịch vụ tài chính cơ bản, cũng như việc sở hữu một thiết bị di động có kết nối mạng là dễ dàng với người dân đô thị, giới tri thức, nhưng đối với người thu nhập thấp ở nông thôn là rất hạn chế. Để hướng tới tài chính toàn diện, cung cấp dịch vụ ngân hàng đến toàn bộ tầng lớp dân cư, thì việc cung cấp SP - DV NHĐT và các thiết bị ứng dụng đi kèm cần được hỗ trợ với chi phí phải chăng để tăng khả năng tiếp cận của người dân.

- Chất lượng phụ thuộc vào công nghệ, kỹ thuật và hạ tầng thanh toán:

Một hạn chế của dịch vụ NHĐT có thể kể đến đó là chất lượng của dịch vụ NHĐT phụ thuộc nhiều vào công nghệ và kỹ thuật. Những ảnh hưởng bên ngoài có thể làm thay đổi chất lượng của dịch vụ NHĐT như: lỗi kỹ thuật của các thiết bị điện tử như máy ATM, POS, chất lượng mạng internet, tốc độ đường truyền…

Ngoài ra KH gặp phải những bất tiện nhất định khi thanh toán do vấn đề hạ tầng thanh toán và công nghệ của các NH khác nhau. Các ngân hàng dẫn gặp nhiều khó khăn khi kết nối với nhau để cung cấp các sản phẩm ngân hàng nhất quán đến với khách hàng. Để cho phép các công ty tài chính, các NH trong và ngoài nước kết nối được với nhau thì việc xây dựng một hạ tầng thanh toán toán quốc gia đồng bộ, hợp nhất các tiêu chuẩn kỹ thuật công nghệ là rất cần thiết.

- Tiềm tàng nhiều rủi ro và phát sinh chi phí phòng ngừa rủi ro :

IMF (2002) đã nhận định dịch vụ NHĐT có đầy đủ các rủi ro tương tự dịch vụ ngân hàng truyền thống, thậm chí còn nghiêm trọng hơn cụ thể như rủi ro hoạt động

(operational risk), rủi ro danh tiếng (reputional risk) và rủi ro pháp lý (legal risk) do đặc tính phụ thuộc nhiều vào CNTT và các giao dịch diễn ra xuyên biên giới.

Rủi ro đáng ngại trong hoạt động NHĐT chính là rủi ro hệ thống bị xâm phạm, gian lận, lừa đảo (Pennathur, 2001). Một số rủi ro thường thấy trên thế giới có thể kể đến như :

Trộm cắp danh tính : Trộm cắp trở nên dễ dàng hơn trên trực tuyến bởi vì có ít trở ngại hơn cho loại tội phạm này. Ví dụ: một người có thẻ tín dụng bị đánh cắp thường mất tiền khi tội phạm mua sản phẩm trực tuyến chứ không thể mua trực tiếp do các tiêu chuẩn an toàn của thẻ. Bằng cách có thể hack vào một ngân hàng, một tên tội phạm có thể ăn cắp danh tính của một số khách hàng mà không cần tiếp xúc cá nhân với nạn nhân.

Tiếp quản tài khoản : Việc tiếp quản tài khoản xảy ra khi tội phạm truy cập vào tài khoản của người khác và thay đổi thông tin về tài khoản đó, chẳng hạn như địa chỉ hoặc địa chỉ email được liên kết với tài khoản đó. Chủ sở hữu thực sự của tài khoản không nhận được cập nhật về tài khoản vì thông tin liên lạc được định tuyến lại cho tội phạm. Thống kê tiếp quản tài khoản cho thấy hình thức gian lận cụ thể này đã tăng lên đáng kể trong vài năm qua.

Mối đe dọa tự động của phần mềm độc hại : Một rủi ro an ninh mạng khác đối với các ngân hàng là các mối đe dọa tự động của phần mềm độc hại. Những đầu vào mã độc hại thông qua các công cụ tự động như chương trình internet. Các hacker hoàn thành nhiều nhiệm vụ lặp đi lặp lại và không tốn nhiều chi phí để thực hiện, đặc biệt hấp dẫn đối với tội phạm mạng, khi có thể gặt hái những lợi ích tài chính đáng kể với một ít chi phí liên quan.

Chính vì các rủi ro tiềm ẩn trong dịch vụ NHĐT nên đi đôi với phát triển dịch vụ NHĐT là vấn đề quản trị và phòng ngừa rủi ro. Các nhà quản trị ngân hàng cần phải đổi mới cách thức tổ chức, nâng cao năng lực quản trị rủi ro, tăng cường các biện pháp kiểm soát phòng ngừa liên quan đến dịch vụ NHĐT. Ủy ban Basel về Giám sát ngân hàng khẳng định sự cần thiết việc các rủi ro trong dịch vụ NHĐT sẽ được xem xét, giải quyết và quản lý bởi các tổ chức ngân hàng một cách thận trọng.

Chính những đặc điểm của dịch vụ NHĐT là yếu tố cấu thành nên rủi ro cho ngân hàng như : tốc độ thay đổi đáng kể của công nghệ và dịch vụ khách hàng, vấn đề toàn cầu của mạng điện tử mở, sự tích hợp các ứng dụng ngân hàng điện tử với các hệ thống máy tính cũ và sự phụ thuộc ngày càng tăng của các ngân hàng bên thứ ba cung cấp công nghệ thông tin cần thiết. Ủy ban Basel (2003) đề xuất các NH vận dụng các nguyên tắc mà Ủy ban đưa ra trong quản lý hoạt động ngân hàng điện tử để giúp các nhà lãnh đạo ngân hàng theo sát, điều chỉnh linh hoạt phù hợp với thực tế hoạt động và sự đổi mới trong dịch vụ NHĐT ở mỗi ngân hàng.

Về cơ bản, công tác vận hành và quản trị hệ thống CNTT cần được kiểm soát chặt chẽ hơn theo đúng các quy định ban hành. Các ngân hàng chuẩn bị các phương án xử lý rủi ro khi xảy ra các sự cố phát sinh về liên quan đến GDĐT, bên cạnh đó cần có hệ thống lưu trữ thông tin đảm bảo tiêu chuẩn quốc tế cùng với các chính sách an ninh, bảo mật, an toàn hệ thống, tránh thất thoát dữ liệu người dùng. Ngoài ra các ngân hàng cần phối hợp chặt chẽ với cơ quản quản lý nhà nước về hoạt động ngân hàng, an ninh mạng để thực hiện tốt công tác cảnh báo và giám sát an ninh mạng.

2.1.4. Các kênh phân phối dịch vụ ngân hàng điện tử

Dịch vụ NHĐT được phân phối chủ yếu qua các kênh như: ATM (Máy rút tiền tự động); EFTPOS/POS (Máy thanh toán tại các điểm bán hàng); Internet Banking (Ngân hàng qua mạng); Phone Banking (Ngân hàng qua điện thoại), Mobile Banking (Ứng dụng ngân hàng trên ĐTDĐ) và Email Banking (Ứng dụng Ngân hàng qua thư điện tử).

2.1.4.1. Máy rút tiền tự động: ATM (Automatic Teller Machine)

Hình thức cơ bản của ngân hàng phi chi nhánh là ATM; đây là một kênh phân phối dịch vụ ngân hàng cho phép KH có thể truy cập bằng thẻ và pin và kiểm tra số dư, rút tiền và thanh toán. ATM kết nối với mạng của từng NH hoặc liên NH hỗ trợ KH một cách tự động hóa các giao dịch nộp tiền mặt, rút tiền mặt, gửi tiền, chuyển tiền, sao kê tài khoản.

Tùy từng NH sẽ trang bị cho máy ATM nhiều hoặc ít tiện ích đi kèm. Ở Việt Nam, máy ATM chủ yếu dùng để rút tiền mặt nên thường được gọi với cái tên “mát rút tiền tự động”, rất ít ngân hàng hỗ trợ giao dịch nộp tiền mặt vào tài khoản tại ATM và việc chuyển khoản qua ATM cũng hạn chế do hiện tại đã có nhiều phương tiện thay thế. Hệ thống máy ATM được phát triển sẽ hỗ trợ cho khách hàng giao dịch ở bất kỳ đâu, vị trí thuận tiện, không cần phải đến chi nhánh ngân hàng, tiết kiệm thời gian và chi phí cho cả KH và NH.

Trong nghiên cứu đánh giá hiệu quả của dịch vụ NHĐT ở Kenya, Gikandi,

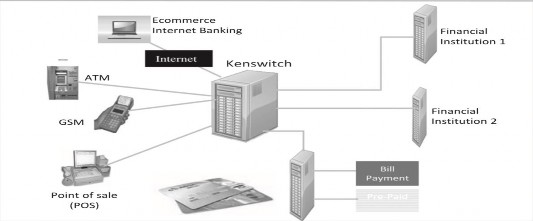

J.W. và Bloor, C., (2010) cho thấy người tiêu dùng thông qua sử dụng NHĐT và các dịch vụ TMĐT khác như M-bank có thể giao dịch và thanh toán các hóa đơn tiện ích thông qua các nền tảng NH chia sẻ. Nghiên cứu cũng cung cấp một thiết kế chức năng của mạng ATM được chia sẻ ở Kenya dưới tên thương hiệu Kenswitch (Ken-ya switch). Đây là một hệ thống mạng lưới ATM kết nối quốc gia, thuộc sở hữu của một nhóm NH được ra mắt vào năm 2002.

Hình 2.1: Hệ thống chức năng của mạng ATM dùng chung, trường hợp của Kenya

(Nguồn: Gikandi, J.W. and Bloor, C., 2010)

2.1.4.2. Các thiết bị thanh toán thẻ: POS/EFTPOS

Các thiết bị thanh toán tại các điểm bán hàng (POS) là một ứng dụng nữa của dịch vụ NHĐT hiện nay đang được sử dụng rộng rãi trên thị trường. Đây là một loại thiết bị đầu cuối được trang bị tai nhiều cửa hàng, siêu thị lớn và các địa điểm khác

mà KH có thể dùng thẻ để thanh toán hóa đơn. Người bán sử dụng máy cà thẻ để chuyển thông tin chủ tài khoản thẻ tới Tổng đài trung tâm qua đường điện thoại, ở đó xác định chính xác NH người mua và gửi thông tin đến bộ xử lý tại NH đó. Sau khi các thông tin được kiểm tra và tài khoản đảm bảo giao dịch được, NH người mua sẽ cấp phép giao dịch đến Trung tâm và đến cửa hàng, từ đó tự động ghi Nợ KH và ghi Có tương ứng tài khoản nhà bán lẻ.

Các thiết bị thanh toán thẻ POS đã được giới thiệu và sử dụng rộng rãi từ rất lâu ở các nước phát triển như Hoa Kỳ, Châu Âu do tính tiện lợi và phù hợp với xu thế TTKDTM. Tuy nhiên ở các quốc gia đang phát triển cũng như ở Việt Nam, phương thức thanh toán qua POS vẫn còn hạn chế, chủ yếu tập trung ở các thành phố lớn do điều kiện về cơ sở hạ tầng cũng như sự phát triển KT-XH của các địa phương còn hạn chế cũng như năng lực hấp thụ các dịch vụ ngân hàng- tài chính hiện đại của người dân địa phương còn thấp.

2.1.4.3. Ngân hàng qua mạng (Internet banking)

Một kênh phân phối dịch vụ NHĐT phổ biến hiện nay là Internet banking. Theo định nghĩa của NHNN tại Thông tư 35/2016, “Dịch vụ ngân hàng qua mạng là các dịch vụ ngân hàng và dịch vụ trung gian thanh toán được các đơn vị cung cấp thông qua mạng Internet”. Ngân hàng cung cấp dịch vụ tài chính trực tuyến đến với KH thông qua các phương tiện điện tử có kết nối mạng như máy tính để bàn, máy tính cá nhân, điện thoại cầm tay. Internet banking có thể cung cấp gần như hầu hết các dịch vụ ngân hàng: Truy cập lịch sử giao dịch; Kiểm tra thông tin lãi suất, tỷ giá; Thanh toán các hóa đơn (tiền điện thoại, điện, nước, bảo hiểm); Chuyển tiền, Mở/tất toán sổ tiết kiệm online…

Với số lượng người dùng máy tính xách tay và máy tính cá nhân ngày càng tăng, Internet banking giúp người dùng dễ dàng truy cập bằng mật khẩu và tên người dùng. Internet Banking còn là một kênh tương tác, phản hồi thông tin hiệu quả giữa KH và ngân hàng. Tuy nhiên cùng với việc đầu tư các hệ thống ngân hàng lõi cập nhật công nghệ liên tục dẫn đến phát sinh nhiều chi phí, và lỗ hổng an ninh mạng cũng gây nhiều thách thức cho các ngân hàng ở Việt Nam.

2.1.4.4. Phone Banking và Mobile Banking

Kênh phân phối dịch vụ NHĐT phổ biến nữa đó là Phone Banking và Mobile Banking, phụ thuộc vào sự phát triển cổ điển và hiện đại của điện thoại.

Phone Banking là loại hình ngân hàng qua điện thoại đầu tiên, KH thường gọi tới ngân hàng và trả lời một số câu hỏi sơ bộ về việc đảm bảo rằng người gọi là chủ sở hữu của tài khoản, họ có thể yêu cầu số dư hiện tại, thanh toán và chuyển khoản. Ngày nay giá trị sử dụng của Phone banking còn hạn chế, chỉ dừng lại ở giải đáp các thắc mắc của KH, tư vấn dịch vụ và xử lý các vấn đề phát sinh khác. Một số NH chưa thực sự coi trọng dịch vụ này dẫn đến nhiều trường hợp KH không kết nối được với NH, gây sự bất tiện và suy giảm lòng tin đối với NH.

Trong khi ngày nay Mobile banking – Ngân hàng qua điện thoại di động (ĐTDĐ) là một sản phẩm hiệu quả hơn, bởi vì chính KH là người thực hiện các hoạt động. Mobile Banking đang trở nên rất phổ biến, có thể sử dụng và áp dụng ở mọi nơi hiện nay; những người tiêu dùng cũng cảm thấy an toàn hơn với loại hình này. Nó tương tự như PC Banking nhưng trên một máy nhỏ hơn, cũng như hoạt động 24/7, qua đó KH có thể thanh toán, chuyển và kiểm tra số dư ở mọi nơi, mọi lúc, thuận tiện và nhanh chóng. Dịch vụ này cho phép KH gửi tin nhắn từ ĐTDĐ với cú pháp tin nhắn được quy định trước thực hiện các câu lệnh truy vấn thông tin, giao dịch trực tuyến. Các NH nỗ lực phát triển các ứng dụng riêng được cài trên điện thoại của KH, cho phép KH giao dịch thanh toán, chuyển tiền, mua sắm hàng hóa…nhanh chóng và tiện lợi.

2.1.4.5. Email banking

Email banking cũng là một trong những kênh phân phối dịch vụ NHĐT. Bằng cách gửi email đến ngân hàng, KH thông báo về các hoạt động mà họ muốn thực hiện, trong khi ngân hàng trả lời các câu hỏi. Thêm nữa, ngân hàng thông qua

email banking để gửi các xác nhận thanh toán và các hoạt động được chỉ định khác như sao kê tài khoản thẻ tín dụng, thông báo các khoản vay nợ qua email theo thỏa thuận giữa các bên.