với trần tỷ giá giao ngay theo tính toán chủ quan của NHNN trong từng thời kỳ như trước đây, mà được xác định lại dựa trên cơ sở:

- Tỷ giá giao ngay của ngày kí hợp đồng kỳ hạn, hoán đổi;

- Chênh lệch giữa 2 mức lãi suất hiện hành là lãi suất cơ bản của VNĐ (tính theo năm) do NHNN công bố và lãi suất mục tiêu của Mỹ ( Fed Fund Target Rate) áp dụng với đồng USD do Cục dữ trữ liên bang Mỹ công bố;

- Kỳ hạn của hợp đồng;

Có thể khẳng định rằng, quyết định này đã đưa cách thức tính tỷ giá kì hạn của các NHTM Việt Nam tiến gần với thông lệ quốc tế và là tiền đề pháp lý quan trọng cho sự phát triển của thị trường ngoại hối Việt Nam nói chung và giao dịch ngoại hối kì hạn nói riêng

Tuy nhiên doanh nghiệp chỉ có thể sử dụng nghiệp vụ giao dịch kỳ hạn để bảo hiểm rủi ro tỷ giá chứ không thể dùng cho đầu cơ sinh lời, theo quyết định số 1452/2004/QĐ – NHNN thì khi mua ngoại tệ kỳ hạn hoặc giao ngay bằng VNĐ, doanh nghiệp phải xuất trình giấy tờ chứng minh mục đích sử dụng ngoại tệ. Thêm vào đó, gần đây nhất với Quyết định số 622/NHNN ban hành ngày 23/3/2009 của NHNN có hiệu lực ngày 24/3/2009 quy định buộc các ngân hàng thương mại ấn định tỷ giá mua – bán giao ngay (Spot rate) không được vượt quá biên độ 5% so với tỷ giá bình quân liên ngân hàng do NHNN công bố hằng ngày. NHNN cũng đã ra các công văn cấm các ngân hàng sử dụng các hợp đồng phái sinh quyền chọn hay kỳ hạn để bán đôla giao ngay với tỉ giá cao hơn trần cho phép. Trong quyết định trên, NHNN cho biết sẽ kiên quyết xử lý các trường hợp bán đôla vượt biên độ, đồng thời áp dụng các biện pháp nhằm hạn chế tâm lý găm giữ ngoại tệ của các doanh nghiệp.

2.2.1.2. Điều chỉnh giao dịch tiền tệ tương lai:

Việt Nam hiện nay chưa có văn bản pháp lý nào quy định cụ thể cho các hợp đồng tiền tệ tương lai. Bên cạnh đó, về ý nghĩa, hợp đồng tương lai thực chất mang tính đầu cơ cao, chưa phù hợp với điều kiện kinh tế Việt Nam hiện nay. Do đó, nghiệp vụ giao dịch tiền tệ tương lai chưa được mở rộng tại Việt Nam.

Trong khi đó, trên thế giới, các hợp đồng tiền tệ tương lai đã được sử dụng rất phổ biến gắn với xu thế ngày càng hoàn thiện các văn bản pháp lý điều chỉnh cho loại hợp đồng này để ngày càng phát huy ưu thế và lợi ích của nó. Thiết nghĩ, khi thị trường ngoại hối Việt Nam phát triển đến trình độ cao, việc ứng dụng các hợp đồng tiền tệ tương lai vào thị trường cũng hết sức cần thiết.

2.2.1.3. Điều chỉnh giao dịch quyền chọn tiền tệ

Nhận thức được sự cần thiết thúc đẩy giao dịch ngoại hối phát triển, quyết định 17/1998/QĐ – NHNN của thống đốc NHNN đã được ban hành vào ngày 10/01/1998. Tuy nhiên, với quyết định này thì giao dịch ngoại hối chỉ mới được thực hiện thông qua các công cụ giao ngay, kỳ hạn và hoán đổi. Cho đến 12/02/2003, với công văn số 135/NHNN – QLNH quy định về giao dịch quyền chọn, trước tiên là quyền chọn giữa ngoại tệ với ngoại tệ ra đời. Trong đó, Eximbank là ngân hàng thương mại đầu tiên thực hiện thí điểm nghiệp vụ này.

Cho đến nay, các NHTM Việt Nam thực hiện giao dịch quyền chọn tiền tệ theo quyết định số 1452/2004/QĐ – NHNN về việc giao dịch hối đoái của các tổ chức tín dụng được phép họat động kinh doanh ngoại hối của Thống đốc NHNN. Tại Quyết định này, giao dịch quyền chọn chỉ bao gồm giao dịch giữa các ngoại tệ (không liên quan đến Đồng Việt Nam). Đối tượng được tham gia

vào giao dịch hối đoái bao gồm TCTD được phép, tổ chức kinh tế, cá nhân, tổ chức khác và NHNN Việt Nam. TCTD được phép không được mua quyền chọn của tổ chức kinh tế, cá nhân và tổ chức khác mà họ chỉ được phép bán quyền chọn cho các đối tượng này mà thôi. Ngày 18/4/2005, NHNN đã có công văn số 326/NHNN - QLNH cho phép triển khai giao dịch quyền chọn giữa ngoại tệ và VNĐ. Theo công văn này, NHNN đã đưa ra những quy định cụ thể về các loại ngoại tệ được giao dịch. Những quy định này là cơ sở để triển khai thực hiện thí điểm nghiệp vụ quyền chọn giữa ngoại tệ và VNĐ tại các NHTM khác dưới sự cho phép của NHNN.

Ngày 29/8/2006, NHNN cũng đã ban hành công văn số 7404/NHNN –KTTC. Nội dung chính của công văn này gồm có các hướng dẫn cụ thể, chi tiết về nguyên tắc và nội dung kế toán đối với các nghiệp vụ hối đoái kỳ hạn, nghiệp vụ hoán đổi tiền tệ, nghiệp vụ quyền chọn tiền tệ, để giải quyết vấn đề hạch toán kế toán nghiệp vụ phái sinh tiền tệ tại các NHTM.

Tuy nhiên, đến ngày 18/3/2009, Thống đốc NHNN đã ban hành Văn bản số 1820/NHNN- QLNH về việc dừng thí điểm nghiệp vụ Option tiền đồng tại các NHTM. Theo văn bản này, NHNN đã yêu cầu các NHTM đã được NHNN cho phép thực hiện thí điểm nghiệp vụ quyền chọn giữa đồng Việt Nam và ngoại tệ chấm dứt việc thực hiện nghiệp vụ này kể từ 23/3/2009. Các hợp đồng quyền chọn giữa đồng Việt Nam và ngoại tệ đã ký trước ngày 23/3/2009 vẫn được thực hiện như đã ký kết.

Thông qua việc thực hiện thí điểm nghiệp vụ này trong thời gian qua, NHNN đã tiến hành tổng hợp tình hình và có những đánh giá cả mặt được, mặt chưa được, những thuận lợi và vướng mắc, khó khăn, từ đó nghiên cứu, xây dựng và ban hành quy chế áp dụng đối với nghiệp vụ này để các ngân hàng thương mại dễ dàng triển khai, thực hiện trong tương lai.

2.2.2. Tình hình sử dụng nghiệp vụ phái sinh tiền tệ trên Vinaforex trong những năm qua.

2.2.2.1. Thực trạng ứng dụng các nghiệp vụ phái sinh tiền tệ trong phòng ngừa rủi ro tỷ giá tại các NHTM Việt Nam.

Tại Việt Nam, các nghiệp vụ phái sinh tiền tệ mới chỉ được các ngân hàng áp dụng trong khoảng 10 năm gần đây nhưng lại bị hạn chế bởi các quy định pháp lý của NHNN: Việt Nam mới chỉ có các văn bản pháp lý điều chỉnh giao dịch kỳ hạn và hoán đổi tiền tệ. Đối với hợp đồng quyền chọn ngoại tệ, các ngân hàng muốn được giao dịch phải được phép của NHNN. Riêng với hợp đồng tương lai, chưa có văn bản pháp lý điều chỉnh chính thức. Thực tế, trên thị trường ngoại hối Việt Nam chưa có một hợp đồng tương lai về ngoại tệ nào được thực hiện mà chỉ mới xuất hiện hợp đồng tương lai về hàng hóa10, vì vậy, số lượng các NHTM cung cấp các nghiệp vụ phái sinh còn rất ít. Cho nên trong phần này chúng ta chỉ nghiên cứu thực trạng về việc ứng dụng các giao dịch phái sinh kỳ hạn, hoán đổi và quyền chọn.

a. Nghiệp vụ ngoại hối kỳ hạn được xem là bước mở màn cho việc đưacác sản phẩm phái sinh vào Việt Nam.

- Quy trình ứng dụng nghiệp vụ kì hạn để phòng ngừa rủi ro tỉ giá của các NHTM:

Như chúng ta đã biết, các giao dịch mua bán ngoại tệ của NHTM làm chuyển giao quyền sở hữu về ngoại tệ, từ đó, làm phát sinh trạng thái ngoại tệ trường hoặc đoản. Một NHTM duy trì trạng thái trường sẽ sẽ gặp rủi ro hối đoái nếu ngoại tệ giảm giá, và ngược lại, họ sẽ gặp rủi ro khi ngoại tệ tăng giá trong trường hợp NHTM đó duy trì trạng thái ngoại tệ đoản. Điều đó có nghĩa là là

10 ThS.Phạm Thị Hoàng Anh, “Công cụ phái sinh trong phòng ngừa rủi ro tỷ giá tại các NHTM Việt Nam”, Tạp chí Ngân hàng, số 10-11/2008.

khả năng rủi ro hối đoái sẽ xảy ra nếu NHTM duy trì trạng thái ngoại tệ mở và tỷ giá trên thị trường có nhiều biến động. Do đó, việc ứng nghiệp vụ ngoại hối kì hạn vào phòng ngừa rủi ro tỷ giá tại các NHTM là rất cần thiết.

Xét trường hợp của một NHTM cụ thể, ở đây là Vietcombank (VCB) : Giả sử VCB dùng vốn huy động bằng VND để đầu tư vào USD trong thời hạn t tháng bằng cách:

Bán giao ngay VND lấy USD, tỉ giá áp dụng là tỉ giá giao ngay

Đầu tư USD trên thị trường tiền tệ theo mức lãi suất thị trường

Đến hạn chuyển gốc và lãi bằng USD sang VND.

Ở đây, nếu VCB sử dụng hợp đồng kì hạn để bảo hiểm rủi ro tỷ giá thì ngay thời điểm hiện tại phải tiến hành kí hợp đồng kì hạn bán cả gốc và lãi USD để nhận VND, tỉ giá thị trường áp dụng cho VCB là tỉ giá mua vào. Tương tự với việc bảo hiểm khoản vay bằng ngoại tệ của Ngân hàng, rủi ro gặp phải khi chi phí bằng nội tệ để hoàn trả cho khoản vay tăng lên nếu nội tệ giảm giá so với ngoại tệ. Để bảo hiểm rủi ro này, Ngân hàng sẽ phải tiến hành kí kết hợp đồng mua kì hạn ngoại tệ tại thời điểm hiện tại.

- Về doanh số giao dịch kỳ hạn:

Thị trường kỳ hạn chính thức đi vào hoạt động ở Viêt Nam từ đầu năm 1999 trên cơ sở pháp lý là Quyết định số 17/1998/QĐ –NHNN của Thống đốc NHNN về “Quy chế giao dịch hối đoái”, ngày 1/7/2002 với Quyết định 679/2002/QĐ – NHNN của thống đốc NHNN, các NHTM bắt đầu được cung cấp các hợp đồng ngoại tệ kỳ hạn giữa USD và VND cho khách hàng.

Theo Quyết định 1452/2004/QĐ – NHNN thì các NHTM được phép giao dịch kỳ hạn với các tổ chức kinh tế, các tổ chức khác và cá nhân, nhưng đối

tượng khách hàng chủ yếu giao dịch kỳ hạn với các NHTM là các doanh nghiệp có họat động XNK. Các kỳ hạn được sử dụng nhiều nhất là 7 ngày, 14 ngày, 21 ngày, 30 và 60 ngày tương ứng với kỳ hạn thanh toán XNK. Ngoại tệ dùng trong thanh toán chủ yếu là USD.

Bảng 2.4:Doanh số giao dịch kỳ hạn tại Vietcombank (VCB)

Đơn vị: Triệu USD

Doanh số kỳ hạn | Mua | Bán | Tỷ lệ % bán/mua | % mua/doanh số kỳ hạn | % bán/ doanh số kỳ hạn | |

1998 | 163,15 | 137,05 | 26,10 | 19,04 | 84,00 | 16,00 |

1999 | 176,90 | 159,21 | 17,69 | 11,11 | 90,00 | 10,00 |

2000 | 190,25 | 169,33 | 20,92 | 12,35 | 89,00 | 11,00 |

2001 | 211,69 | 185,02 | 26,67 | 14,41 | 87,40 | 12,60 |

2002 | 234,04 | 216,02 | 18,02 | 8,34 | 92,30 | 7,70 |

2003 | 280,21 | 248,41 | 31,80 | 12,80 | 88,65 | 11,35 |

2004 | 393,42 | 341,09 | 52,33 | 15,34 | 86,70 | 13,30 |

2005 | 550,53 | 502,64 | 47,89 | 9,53 | 91,30 | 8,70 |

2006 | 693,48 | 620,30 | 73,18 | 11,80 | 89,45 | 10,55 |

2007 | 841,26 | 740,08 | 101,18 | 13,67 | 87,97 | 12,03 |

2008 | 910,28 | 760,12 | 150,16 | 19,76 | 83,50 | 16,50 |

Có thể bạn quan tâm!

-

Tiêu Chuẩn Hóa Hợp Đồng Tiền Tệ Tương Lai Ở Thị Trường Chicago

Tiêu Chuẩn Hóa Hợp Đồng Tiền Tệ Tương Lai Ở Thị Trường Chicago -

Bối Cảnh Thị Trường Ngoại Hối Việt Nam Trong Những Năm Gần Đây

Bối Cảnh Thị Trường Ngoại Hối Việt Nam Trong Những Năm Gần Đây -

Hoạt Động Của Thị Trường Liên Ngân Hàng (Interbank)

Hoạt Động Của Thị Trường Liên Ngân Hàng (Interbank) -

Doanh Số Kinh Doanh Hoán Đổi Ngoại Tệ Tại Habubank Từ 2004 Đến 2008

Doanh Số Kinh Doanh Hoán Đổi Ngoại Tệ Tại Habubank Từ 2004 Đến 2008 -

Thực Trạng Sử Dụng Nghiệp Vụ Phái Sinh Tiền Tệ Trong Bảo Hiểm Rủi Ro Tỷ Giá Của Các Doanh Nghiệp Xnk Việt Nam.

Thực Trạng Sử Dụng Nghiệp Vụ Phái Sinh Tiền Tệ Trong Bảo Hiểm Rủi Ro Tỷ Giá Của Các Doanh Nghiệp Xnk Việt Nam. -

Đánh Giá Triển Vọng Phát Triển Nghiệp Vụ Ngoại Hối Phái Sinh Trên Thị Trường Ngoại Hối Việt Nam

Đánh Giá Triển Vọng Phát Triển Nghiệp Vụ Ngoại Hối Phái Sinh Trên Thị Trường Ngoại Hối Việt Nam

Xem toàn bộ 129 trang tài liệu này.

Nguồn: Báo cáo tổng hợp của NHTMCP Vietcombank

Bảng trên cho thấy trong vòng 10 năm kể từ khi NHNN cho phép triển khai nghiệp vụ kỳ hạn thì doanh số giao dịch kỳ hạn của VCB đều tăng theo các năm. Điều đó cho thấy nhu cầu sử dụng nghiệp vụ kỳ hạn để phòng ngừa rủi ro của các doanh nghiệp XNK ngày càng tăng. Bên cạnh đó, khi nhìn vào cột mua kỳ hạn và bán kỳ hạn ta thấy doanh số mua kỳ hạn tại VCB qua các năm đều lớn hơn so với doanh số bán kỳ hạn. Cho đến tận năm 2008, gần đây nhất, xu hướng vẫn tiếp tục diễn ra. Tỷ trọng của doanh số mua kì hạn của Ngân hàng chiếm tới 83,5% , lớn hơn rất nhiều so với tỉ trọng của doanh số bán kì hạn 16,5% (năm 2008). Điều này cũng có nghĩa, giao dịch kỳ hạn chỉ xảy ra một chiều, các NHTM cung cấp dịch vụ cho khách hàng chỉ nhằm thu phí.

Hơn nữa, tình trạng này diễn ra trong một thời gian dài và có xu hướng tiếp tục duy trì, có phải các NHTM không đủ khả năng cung cấp hợp đồng bán ngoại tệ cho khách hàng, hay do nhu cầu của khách hàng đối với hợp đồng mua kỳ hạn để bảo hiểm rủi ro tỉ giá vẫn còn hạn chế. Thực tế cho thấy, tiềm lực ngoại tệ của các NHTM là rất lớn, song song với đó là nhu cầu bảo hiểm rủi ro tỷ giá của các doanh nghiệp XNK cũng ngày càng tăng. Nhưng tâm lý e ngại những vấn đề bất cập trong vấn đề lãi suất và chênh lệch giữa tỉ giá giao ngay và tỉ giá kì hạn tại thời điểm thực hiện hợp đồng kỳ hạn đã làm ảnh hưởng đến quyết định sử dụng loại hình nghiệp vụ này của các doanh nghiệp XNK, dẫn đến giao dịch kỳ hạn chỉ được thực hiện 1 chiều tại các NHTM Việt Nam hiện nay. Những hạn chế này sẽ được lý giải rõ hơn trong phần sau của đề tài – đánh giá chung những khó khăn trong hoạt động của nghiệp vụ ngoại hối kỳ hạn trên Vinaforex.

Xét doanh số mua bán kỳ hạn tại Habubank ta thấy, tình hình hoạt động của nghiệp vụ này cũng có xu hướng tương tự, giao dịch kỳ hạn vẫn có chiều

hướng tăng qua các năm. Tuy nhiên, lại có những biến động phức tạp hơn trong sự chênh lệch giữa doanh số mua và bán.

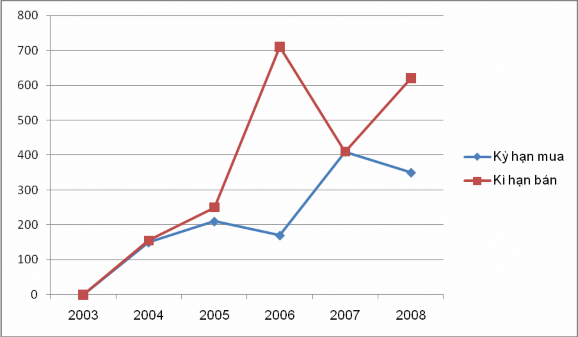

Biểu đồ 2. 1:Doanh số mua bán giao dịch kỳ hạn tại Habubank từ năm 2004 đến năm 2008

Đơn vị: Triệu USD

Nguồn: Tổng hợp báo cáo kinh doanh ngoại tệ của Phòng Nguồn Vốn – Habubank.

Doanh số mua, bán kỳ hạn chênh lệch rất lớn trong năm 2006 rồi giảm xuống nhanh chóng trong năm 2007, và lại tiếp tục có sự cách biệt trong năm 2008. Năm 2008, khi mà các NHTM khác bán ngoại tệ nhiều hơn mua ngoại tệ dẫn đến tình trạng khan hiếm ngoại tệ thì Habubank cũng không phải là ngoại lệ. Trong giai đoạn này, doanh số bán kỳ hạn nhiều hơn doanh số mua kì hạn nên mục đính chính của việc áp dụng hợp đồng kỳ hạn ở Habubank là bảo hiểm rủi ro và kinh doanh chênh lệch giá.