Ký hiệu

Nguồn: Kết quả xử lý số liệu điều tra từ khách hàng, 2018

Hệ số Cronbach’s Alpha của 5 thành phần TNXH từ 0,628 đến 0,800 đều lớn hơn 0,6 nên bộ thang đo đạt độ tin cậy. Các biến đo lường TNXH đều có tương quan biến tổng lớn hơn 0,3 nên giữ lại toàn bộ. Hệ số Cronbach’s Alpha của khái niệm giá trị thương hiệu dựa vào khách hàng là 0,903 > 0,6 nên bộ thang đo đạt độ tin cậy. Các biến đo lường giá trị thương hiệu dựa vào khách hàng đều có tương quan biến tổng lớn hơn 0,3 nên giữ lại toàn bộ.

4.3.2 Đánh giá giá trị hội tụ và giá trị nội dung của bộ thang đo nhóm khách hàng

Kết quả Cronbach’s Alpha cho thấy các biến đo lường đều có độ tin cậy đạt yêu cầu để phân tích tiếp theo. Giá trị hội tụ và giá trị nội dung của bộ thang đo tiếp tục được đánh giá theo kết quả phân tích nhân tố khám phá EFA. EFA sử dụng để đánh giá giá trị hội tụ, giá trị phân biệt của bộ thang đo. Trong quá trình phân tích EFA để dễ dàng theo dõi trọng số nhân tố các biến, bảng trọng số nhân tố chỉ thị các giá trị lớn hơn 0,6. Thực hiện phân tích nhân tố khám phá bộ thang đo TNXH loại bỏ biến csr102, csr201, csr202, csr503 do có hệ số tải < 0,6. Xét về mặt nội dung 04 biến này có thể loại ra khỏi bộ thang đo do không tác động lớn đến việc đo lường biến tiềm ẩn. Theo kết quả của phân tích nhân tố, có sự thay đổi thứ tự các biến so với đề xuất ban đầu để gom nhóm các yếu tố có mối tương quan chặt chẽ. Kết quả phân tích nhân tố của các thang đo thành phần của TNXH, giá trị thương hiệu có KMO > 0,5 nên phân tích nhân tố là phù hợp. Kiểm định Bartlett có Sig. = 0,000 < 0,05 chứng tỏ các biến quan sát có tương quan với nhau trong tổng thể. Các giá trị Eigenvalues >1 chứng tỏ nhân tố rút ra có ý nghĩa tóm tắt thông tin tốt nhất. Tổng phương sai trích của thang đo TNXH và giá trị thương hiệu dựa vào khách hàng lần lượt là 56,88% và 50,78%, đều lớn hơn 50% cho thấy biến thiên của dữ liệu được giải thích bởi các nhân tố được rút trích. Hệ số tải nhân tố của các biến đều lớn hơn 0,5 nghĩa là các tiêu chí gốc có quan hệ ý nghĩa với nhân tố được rút trích. Kết quả phân tích nhân tố khám phá cho nhóm khách hàng được trình bày như bảng sau:

Bảng 4.14 Kết quả phân tích nhân tố của nhóm khách hàng

Nhóm nhân tố | Biến | Nhóm nhân tố | |||||

1 | 2 | 3 | 4 | 5 | 1 | ||

csr101 | 0,6445 | cbbe01 | 0,7161 | ||||

csr103 | 0,7464 | cbbe02 | 0,7158 | ||||

csr104 | 0,7608 | cbbe03 | 0,7016 | ||||

csr105 | 0,7447 | cbbe04 | 0,7266 | ||||

csr203 | 0,6141 | cbbe05 | 0,7140 | ||||

csr204 | 0,7075 | cbbe06 | 0,7193 | ||||

csr205 | 0,6770 | cbbe07 | 0,6902 | ||||

csr206 | 0,6547 | cbbe08 | 0,7159 | ||||

csr301 | 0,7746 | cbbe09 | 0,6952 | ||||

csr302 | 0,6054 | cbbe10 | 0,7023 | ||||

csr303 | 0,6894 | cbbe11 | 0,7403 | ||||

csr304 | 0,7279 | ||||||

csr305 | 0,7041 | ||||||

csr501 | 0,7067 | ||||||

csr502 | 0,6385 | ||||||

csr401 | 0,8106 | ||||||

csr402 | 0,8552 | ||||||

csr403 | 0,7780 | ||||||

KMO = 0,8675; Kiểm định Bartlett =0,000; Eigenvalue = 1,097; Phương sai trích = 56,88 % | KMO = 0,942; Kiểm định Bartlett =0,000; Eigenvalue = 5,585; Phương sai trích = 50,78 % | ||||||

Có thể bạn quan tâm!

-

Thực Trạng Trách Nhiệm Xã Hội, Giá Trị Thương Hiệu Và Hiệu Quả Tài Chính Của Các Nhtmcp Việt Nam

Thực Trạng Trách Nhiệm Xã Hội, Giá Trị Thương Hiệu Và Hiệu Quả Tài Chính Của Các Nhtmcp Việt Nam -

Thực Trạng Giá Trị Thương Hiệu Của Ngân Hàng Thương Mại Cổ Phần

Thực Trạng Giá Trị Thương Hiệu Của Ngân Hàng Thương Mại Cổ Phần -

Bảng Thống Kê Mô Tả Về Địa Bàn Khảo Sát Theo Tỉnh.

Bảng Thống Kê Mô Tả Về Địa Bàn Khảo Sát Theo Tỉnh. -

Phân Tích Cấu Trúc Đa Nhóm Theo Giới Tính Của Khách Hàng

Phân Tích Cấu Trúc Đa Nhóm Theo Giới Tính Của Khách Hàng -

Đánh Giá Giá Trị Hội Tụ Và Giá Trị Nội Dung Của Bộ Thang Đo Nhóm Nhân Viên

Đánh Giá Giá Trị Hội Tụ Và Giá Trị Nội Dung Của Bộ Thang Đo Nhóm Nhân Viên -

Kiểm Định Mô Hình Nghiên Cứu Bằng Phương Pháp Bootstrap

Kiểm Định Mô Hình Nghiên Cứu Bằng Phương Pháp Bootstrap

Xem toàn bộ 237 trang tài liệu này.

Nguồn: Kết quả xử lý số liệu khách hàng, 2018

Kết quả phân tích nhân tố cho các thang đo đảm bảo yêu cầu. Như vậy, thang đo TNXH có 5 nhân tố được rút ra:

+ Nhân tố 1 – Nhận thức khía cạnh cộng đồng của TNXH (CSRCum) gồm 4 biến quan sát (csr101, csr103, csr104, csr105). Biến csr102 thể hiện có tài trợ cho các sự kiện văn hóa - thể thao không được dữ liệu định lượng hỗ trợ đưa vào phân tích trong mô hình. Nghiên cứu định tính cho thấy quản lý ngân hàng xem tài trợ cho các sự kiện văn hóa – thể thao là một phần trong hoạt động cộng đồng, nhưng khách hàng không nhận thức sâu sắc về các sự kiện này.

+ Nhân tố 2 – Nhận thức khía cạnh nhân viên của TNXH (CSREmp) gồm 4 biến quan sát (csr203, csr204, csr205, csr206). Hai biến bị loại là csr201 đo lường việc trả lương nhân viên công bằng và csr202 đo lường việc ngân hàng tạo điều kiện làm việc an toàn cho nhân viên không được dữ liệu định lượng hỗ trợ đưa vào phân tích trong mô hình.

+ Nhân tố 3 - Nhận thức khía cạnh khách hàng của TNXH (CSRCus) gồm 3 biến quan sát (csr301, csr302, csr303) thể hiện nội dung hướng tới phục vụ khách hàng ngày một tốt hơn.

+ Nhân tố 4 - Nhận thức khía cạnh pháp lý đạo đức của TNXH (CSROth) gồm 4 biến quan sát (csr304, csr305, csr501, csr502). Đây là nhân tố chung thể hiện các nội dung liên quan đến coi trọng sự thỏa mãn của khách hàng, nắm bắt nhu cầu khách hàng, tuân thủ pháp luật và hoàn thành nhiệm vụ với các bên liên quan. Biến csr503 muốn đo lường việc tuân thủ các chuẩn mực đạo đức nhưng không được dữ liệu định lượng hỗ trợ đưa vào phân tích trong mô hình.

+ Nhân tố 5 - Nhận thức khía cạnh cổ đông của TNXH (CSRSha) gồm 3 biến quan sát (csr401, csr402, csr403). Đây là nhân tố không có sự biến động nào so với thang đo ban đầu được đề xuất và thể hiện sự thống nhất cao qua dữ liệu định lượng.

Thang đo giá trị thương hiệu dựa vào khách hàng (CBBE) có 1 nhân tố được trích ra, không thay đổi so với đề xuất ban đầu và các thông số thống kê đạt yêu cầu, cho thấy phân tích nhân tố khám phá EFA là phù hợp.

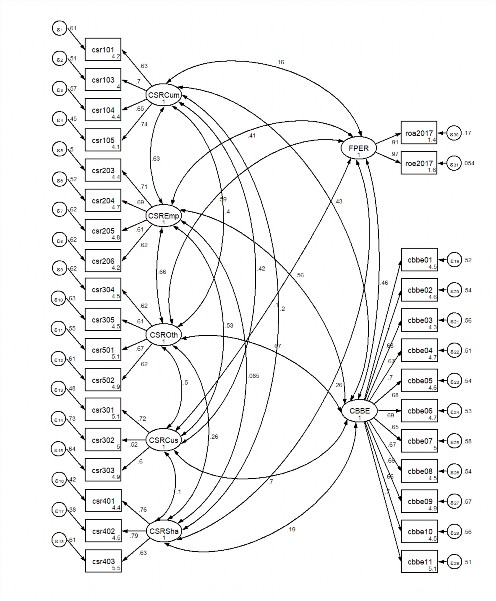

4.3.3 Kiểm định bộ thang đo nhóm khách hàng bằng phân tích nhân tố khẳng định

Sau khi thực hiện phân tích nhân tố khám phá EFA, tác giả tiến hành phân tích nhân tố khẳng định CFA để xem mô hình đo lường có đạt yêu cầu không, các thang đo có đạt được yêu cầu của một thang đo tốt không. Kết quả CFA thu về như Hình 4.3. Mô hình được xem là phù hợp hay tương thích với thực tế vì CMIN/DF = 1,8 < 3. Các hệ số CFI, TLI lớn hơn 0,9. Các hệ số RMSEA = 0,048; SRMR = 0,047 < 0,06 nên mô hình được coi là phù hợp với dữ liệu thị trường và đảm bảo tính đơn hướng.

747,092; | CFI = | 0,925 | |

P = | 0,000; | TLI = | 0,915 |

RMSEA = | 0,048; | SRMR = | 0,047 |

Hình 4.3 Mô hình phân tích CFA nhóm khách hàng

Nguồn: Kết quả xử lý số liệu điều tra khách hàng, 2018

Kết quả các trọng số của mô hình CFA đều có pvalue < 0,001 và kết quả từ Bảng 4.15 cho thấy các trọng số đều lớn hơn 0,5, do đó thang đo đều đảm bảo giá trị hội tụ. Các thang đo đều đạt độ tin cậy tổng hợp tốt (ρc ≥ α). Từ 7 yếu tố với 35 thang đo ban đầu được đánh giá sơ bộ, phân tích EFA, phân tích CFA được rút xuống còn 31 thang đo. Bộ thang đo này được đưa vào phân tích SEM để kiểm định các giả thuyết liên quan đến TNXH, giá trị thương hiệu và HQTC.

Bảng 4.15 Kết quả các chỉ số kiểm định độ tin cậy nhóm khách hàng

Biến tiềm ẩn | Biến | Trọng số chuẩn hóa1 | Độ lệch chuẩn | Giá trị tới hạn | Độ tin cậy tổng hợp | |

Khía cạnh cộng đồng của TNXH | CSRCum | csr101 | 0,628 | 0,040 | 15,700 | 0,777 |

csr103 | 0,702 | 0,036 | 19,500 | α=0,775 | ||

csr104 | 0,652 | 0,038 | 17,157 | |||

csr105 | 0,744 | 0,034 | 22,882 | |||

Khía cạnh nhân viên của TNXH | CSREmp | csr203 | 0,709 | 0,036 | 19,694 | 0,753 |

csr204 | 0,689 | 0,037 | 18,621 | α=0,753 | ||

csr205 | 0,614 | 0,041 | 14,975 | |||

csr206 | 0,619 | 0,041 | 15,097 | |||

Khía cạnh pháp lý đạo đức của TNXH | CSROth | csr304 | 0,615 | 0,041 | 15,000 | 0,723 |

csr305 | 0,607 | 0,041 | 14,804 | α=0,722 | ||

csr501 | 0,670 | 0,038 | 17,631 | |||

csr502 | 0,623 | 0,040 | 15,575 | |||

Khía cạnh khách hàng của TNXH | CSRCus | csr301 | 0,717 | 0,043 | 16,674 | 0,643 |

csr302 | 0,516 | 0,050 | 10,320 | α=0,629 | ||

csr303 | 0,599 | 0,045 | 13,311 | |||

Khía cạnh cổ đông của TNXH | CSRSha | csr401 | 0,759 | 0,037 | 20,513 | 0,769 |

csr402 | 0,789 | 0,037 | 21,324 | α=0,765 | ||

csr403 | 0,625 | 0,041 | 15,244 | |||

Giá trị thương hiệu dựa vào khách hàng | CBBE | cbbe01 | 0,695 | 0,030 | 23,166 | 0,902 |

cbbe02 | 0,680 | 0,031 | 21,935 | α=0,902 | ||

cbbe03 | 0,665 | 0,032 | 20,781 | |||

cbbe04 | 0,700 | 0,029 | 24,137 | |||

cbbe05 | 0,677 | 0,031 | 21,838 | |||

cbbe06 | 0,687 | 0,030 | 22,900 | |||

cbbe07 | 0,649 | 0,033 | 19,666 | |||

cbbe08 | 0,675 | 0,032 | 21,093 | |||

cbbe09 | 0,655 | 0,033 | 19,848 | |||

cbbe10 | 0,660 | 0,032 | 20,625 | |||

cbbe11 | 0,700 | 0,029 | 24,137 | |||

Hiệu quả tài chính | FPER | roa2017 | 0,908 | 0,020 | 45,400 | |

roe2017 | 0,972 | 0,019 | 51,157 |

1 Tất cả các trọng số chuẩn hóa đều có p < 0,001

Nguồn: Kết quả xử lý số liệu điều tra khách hàng, 2018

Bảng 4.16 cho thấy hệ số tương quan giữa các giá trị thành phần của các khái niệm đều nhỏ hơn 0,9 chứng tỏ các khái niệm đạt giá trị phân biệt tức là không có hiện tượng tự tương quan xảy ra giữa các yếu tố hay các khái niệm có ý nghĩa thống kê một cách độc lập.

Bảng 4.16 Hệ số tương quan nhóm khách hàng

Hệ số tương quan | Mối quan hệ | Hệ số tương quan | |||||

CSRCum | ↔ | FPER | 0,160 | CSRCum | ↔ | CSRSha | 0,201 |

CSREmp | ↔ | FPER | 0,405 | CSREmp | ↔ | CSRSha | 0,084 |

CSROth | ↔ | FPER | 0,592 | CSROth | ↔ | CSRSha | 0,259 |

CSRCus | ↔ | FPER | 0,104 | CSRCus | ↔ | CSRSha | 0,101 |

CSRSha | ↔ | FPER | 0,259 | CSRCum | ↔ | CSRCus | 0,415 |

CBBE | ↔ | FPER | 0,460 | CSREmp | ↔ | CSRCus | 0,527 |

CSRCum | ↔ | CBBE | 0,427 | CSROth | ↔ | CSRCus | 0,501 |

CSREmp | ↔ | CBBE | 0,563 | CSRCum | ↔ | CSROth | 0,404 |

CSROth | ↔ | CBBE | 0,671 | CSREmp | ↔ | CSROth | 0,657 |

CSRCus | ↔ | CBBE | 0,696 | CSRCum | ↔ | CSREmp | 0,633 |

CSRSha | ↔ | CBBE | 0,190 |

Nguồn: Kết quả xử lý số liệu điều tra khách hàng, 2018

4.3.4 Kiểm định mô hình nhóm khách hàng

Sau khi có kết quả kiểm tra sự phù hợp của toàn bộ mô hình, tác giả tiến hành kiểm định toàn bộ các biến quan sát và biến tiềm ẩn đã thỏa mãn của mô hình để phân tích mô hình cấu trúc tuyến tính SEM và tiến hành kiểm định các giả thuyết. Kết quả phân tích mô hình cấu trúc tuyến tính ở Hình 4.4. Kết quả SEM cho thấy CMIN/DF = 1,91 < 3 các giá trị TLI = 0,904, CFI = 0,914 đều lớn hơn 0,9 và RMSEA = 0,051< 0,06; SRMR = 0,073 < 0,08. Như vậy dữ liệu được coi là phù hợp với thị trường.

799,955; | CFI = | 0,914 | |

P = | 0,000; | TLI = | 0,904 |

RMSEA = | 0,051; | SRMR = | 0,073 |

0,17**

HIỆU QUẢ

TÀI CHÍNH

0,44***

0,31***

-0,35***

GIÁ TRỊ

THƯƠNG HIỆU

Khía cạnh cộng đồng của TNXH

0,14*

Khía cạnh nhân viên của TNXH

Khía cạnh đạo đức pháp lý của TNXH

0,37***

Khía cạnh khách hàng của TNXH

0,45***

0,10***

Khía cạnh cổ đông của TNXH

-0,19***

Hình 4.4 Kết quả phân tích mô hình SEM nhóm khách hàng

Nguồn: Kết quả xử lý số liệu điều tra, 2018

Sau khi kiểm định sự phù hợp của mô hình, kết quả kiểm định các giả thuyết nghiên cứu được thể hiện qua bảng trọng số hồi quy như sau:

Bảng 4.17 Bảng trọng số hồi quy của mô hình nhóm khách hàng

β | β chuẩn hóa | SE | CR | P | Kết luận | ||||

H1 | CSRCum | → | FPER | -0,199 | -0,237 | 0,070 | -2,842 | 0,005 | Chấp nhận |

H2 | CSREmp | → | FPER | 0,177 | 0,229 | 0,087 | 2,034 | 0,041 | Chấp nhận |

H3 | CSROth | → | FPER | 0,372 | 0,427 | 0,097 | 3,835 | 0,000 | Chấp nhận |

H4 | CSRCus | → | FPER | -0,358 | -0,467 | 0,089 | -4,022 | 0,000 | Chấp nhận |

H5 | CSRSha | → | FPER | 0,108 | 0,149 | 0,038 | 2,842 | 0,005 | Chấp nhận |

H6 | CSRCum | → | CBBE | 0,142 | 0,132 | 0,079 | 1,797 | 0,073 | Chấp nhận |

H7 | CSREmp | → | CBBE | 0,014 | 0,014 | 0,102 | 0,137 | 0,885 | Bác bỏ |

H8 | CSROth | → | CBBE | 0,447 | 0,400 | 0,105 | 4,257 | 0,000 | Chấp nhận |

H9 | CSRCus | → | CBBE | 0,457 | 0,464 | 0,089 | 5,134 | 0,000 | Chấp nhận |

H10 | CSRSha | → | CBBE | 0,057 | 0,061 | 0,046 | 1,239 | 0,218 | Bác bỏ |

H11 | CBBE | → | FPER | 0,313 | 0,402 | 0,083 | 3,771 | 0,000 | Chấp nhận |

Nguồn: Kết quả phân tích số liệu điều tra khách hàng, 2018

Kết quả SEM cho thấy nhận thức của khách hàng về 5 khía cạnh của TNXH đều tác động đến HQTC. Trong đó giả thuyết H1 và H4 cho rằng, nhận

thức về khía cạnh cộng đồng và khách hàng của TNXH tác động tiêu cực đến HQTC của ngân hàng. Kết quả ước lượng các tham số trong Bảng 4.17 cho thấy khía cạnh cộng đồng của TNXH tác động tiêu cực đến HQTC của ngân hàng có trọng số β = - 0,199 với p < 0,01 và khía cạnh khách hàng tác động tiêu cực đến HQTC của ngân hàng có trọng số β = - 0,358 với p < 0,001. Mặc dù giả thuyết H1 và H4 được chấp nhận nhưng lại ngược với kỳ vọng ban đầu. Nhận thức của khách hàng về khía cạnh cộng đồng và khách hàng tác động tiêu cực đến HQTC của ngân hàng. Tác động tiêu cực này hàm ý rằng 02 khía cạnh này của TNXH có thể phương hại đến việc tối đa hóa lợi nhuận trong ngắn hạn. Hàm ý này đã được Friedman (1970) cảnh báo các nguồn lực của doanh nghiệp nên tập trung để tăng lợi nhuận, thay vì đầu tư cho các hoạt động liên quan đến TNXH. Kết quả này tương tự với kết quả thực nghiệm của Kang et al. (2010) nghiên cứu ngành hàng không và Esteban-Sanchez et al. (2017) nghiên cứu ngành ngân hàng cũng cho thấy mối quan hệ tiêu cực giữa TNXH và HQTC. Hai nghiên cứu trên sử dụng ROA, ROE là biến phụ thuộc đo lường HQTC. Thực tế thời gian qua cho thấy các ngân hàng đã dùng nhiều nguồn lực cho các hoạt động TNXH ở khía cạnh khách hàng và cộng đồng và mức đầu tư này tăng qua các năm, giúp cải thiện nhận thức của khách hàng ở khía cạnh này ngay cả tỷ suất ROE, ROA giảm. Cụ thể hơn, từ năm 2011-2016, kết quả hoạt động kinh doanh của VPbank tốt lên nhưng chi phí đầu tư cho trách nhiệm với cộng đồng giảm sút.

Giả thuyết H2, H3 và H5 cho rằng nhận thức về khía cạnh nhân viên, pháp lý đạo đức và cổ đông của TNXH tác động tích cực đến HQTC của ngân hàng. Kết quả kiểm định thống kê cho thấy các mối quan hệ này có tham số ước lượng lần lượt bằng β = 0,177 (p < 0,05); β = 0,372 (p < 0,001); β = 0,108 (p < 0,01). Như vậy giả thuyết H2, H3 và H5 được chấp nhận như kỳ vọng ban đầu. Kết quả nghiên cứu định lượng của của các giả thuyết này đúng với nhận định của chuyên gia trong nghiên cứu định tính. Với 3 khía cạnh tác động tích cực đến HQTC theo thứ tự khía cạnh pháp lý đạo đức, nhân viên, cổ đông phù hợp với nhiều nghiên cứu trước đây như Wu & Chen (2013) và Maqbool & Zameer (2018) sử dụng số liệu ngành ngân hàng với biến phụ thuộc ROA, ROE đo lường HQTC. Thực tế các NHTMCP tuân thủ pháp luật, qui định, các chuẩn mục đạo đức, quan tâm đến nhân viên và thể hiện tốt với cổ đông làm HQTC tốt lên.

Kết quả SEM cho thấy một số khía cạnh của TNXH có tác động tích cực đến giá trị thương hiệu. Cụ thể giả thuyết H6, H8, H9 cho rằng khía cạnh cộng đồng, pháp lý đạo đức và khách hàng của TNXH tác động tích cực đến