lường TNXH đều có tương quan biến tổng > 0,3 nên giữ lại toàn bộ. Hệ số Cronbach’s Alpha của khái niệm giá trị thương hiệu dựa vào nhân viên là 0,8943 > 0,6 nên bộ thang đo đạt độ tin cậy. Các biến đo lường giá trị thương hiệu dựa vào nhân viên đều có tương quan biến tổng > 0,3 nên giữ lại toàn bộ.

4.4.2 Đánh giá giá trị hội tụ và giá trị nội dung của bộ thang đo nhóm nhân viên

Kết quả Cronbach’s Alpha cho thấy các biến đo lường đều có độ tin cậy đạt yêu cầu để phân tích tiếp theo. Giá trị hội tụ và giá trị nội dung của bộ thang đo được đánh giá theo kết quả phân tích nhân tố khám phá EFA. Bài viết chọn phân tích nhân tố EFA đồng thời cho tất cả các biến thay vì cho từng khái niệm nghiên cứu. Trong quá trình phân tích EFA để dễ dàng theo dõi trọng số nhân tố các biến, bảng trọng số nhân tố chỉ chỉ thị các giá trị > 0,5.

Bảng 4.22 Kết quả phân tích nhân tố của nhóm nhân viên

Nhóm nhân tố | Biến | Nhóm nhân tố | |||||

1 | 2 | 3 | 4 | 5 | 1 | ||

csr101 | 0,8050 | ebbe01 | 0,7434 | ||||

csr102 | 0,7476 | ebbe02 | 0,7938 | ||||

csr103 | 0,7714 | ebbe03 | 0,7519 | ||||

csr104 | 0,8118 | ebbe04 | 0,8396 | ||||

csr105 | 0,6347 | ebbe05 | 0,7555 | ||||

csr201 | 0,8410 | ebbe06 | 0,7178 | ||||

csr202 | 0,7782 | ebbe07 | 0,6970 | ||||

csr203 | 0,8234 | ebbe08 | 0,7803 | ||||

csr204 | 0,7529 | ||||||

csr205 | 0,7668 | ||||||

csr206 | 0,7843 | ||||||

csr303 | 0,6318 | ||||||

csr304 | 0,7894 | ||||||

csr305 | 0,6872 | ||||||

csr401 | 0,7748 | ||||||

csr402 | 0,7807 | ||||||

csr403 | 0,5459 | ||||||

csr302 | 0,7090 | ||||||

csr501 | 0,8064 | ||||||

csr502 | 0,8119 | ||||||

csr503 | 0,5509 | ||||||

KMO = 0,8968; Kiểm định Bartlett = 0,000; Eigenvalue = 1,027; Phương sai trích = 64,04 % | KMO = 0,9014; Kiểm định Bartlett = 0,000; Eigenvalue = 4,6339; Phương sai trích = 57,92 % | ||||||

Có thể bạn quan tâm!

-

Bảng Thống Kê Mô Tả Về Địa Bàn Khảo Sát Theo Tỉnh.

Bảng Thống Kê Mô Tả Về Địa Bàn Khảo Sát Theo Tỉnh. -

Đánh Giá Giá Trị Hội Tụ Và Giá Trị Nội Dung Của Bộ Thang Đo Nhóm Khách Hàng

Đánh Giá Giá Trị Hội Tụ Và Giá Trị Nội Dung Của Bộ Thang Đo Nhóm Khách Hàng -

Phân Tích Cấu Trúc Đa Nhóm Theo Giới Tính Của Khách Hàng

Phân Tích Cấu Trúc Đa Nhóm Theo Giới Tính Của Khách Hàng -

Kiểm Định Mô Hình Nghiên Cứu Bằng Phương Pháp Bootstrap

Kiểm Định Mô Hình Nghiên Cứu Bằng Phương Pháp Bootstrap -

Xây Dựng Chiến Lược Trách Nhiệm Xã Hội Trong Dài Hạn.

Xây Dựng Chiến Lược Trách Nhiệm Xã Hội Trong Dài Hạn. -

Tập Trung Theo Từng Khía Cạnh Trách Nhiệm Xã Hội

Tập Trung Theo Từng Khía Cạnh Trách Nhiệm Xã Hội

Xem toàn bộ 237 trang tài liệu này.

Nguồn: Kết quả xử lý số liệu điều tra nhân viên, 2018

Thực hiện phân tích nhân tố khám phá bộ thang đo TNXH loại bỏ biến csr301 do có hệ số tải < 0,5. Xét về mặt nội dung biến này có thể loại ra khỏi bộ thang đo do không tác động lớn đến việc đo lường biến tiềm ẩn. Theo kết quả của phân tích nhân tố, có sự thay đổi thứ tự các biến so với đề xuất ban đầu để gom nhóm các yếu tố có mối tương quan chặt chẽ. Kết quả phân tích nhân tố của các thang đo thành phần của TNXH, giá trị thương hiệu lần lượt có KMO = 0,8968 và KMO = 0,901 > 0,5 nên phân tích nhân tố là phù hợp. Kiểm định Bartlett có Sig. = 0,000 < 0,05 chứng tỏ các biến quan sát có tương quan với nhau trong tổng thể. Các giá trị Eigenvalues >1 chứng tỏ nhân tố rút ra có ý nghĩa tóm tắt thông tin tốt nhất. Tổng phương sai trích của thang đo TNXH và giá trị thương hiệu dựa vào nhân viên lần lượt là 64,04% và 57,92%, đều lớn hơn 50% cho thấy biến thiên của dữ liệu được giải thích bởi các nhân tố được rút trích. Hệ số tải nhân tố của các biến đều lớn hơn 0,5 nghĩa là các tiêu chí gốc có quan hệ ý nghĩa với nhân tố được rút trích. Như vậy, kết quả phân tích nhân tố cho các thang đo đảm bảo yêu cầu và thang đo TNXH có 5 nhân tố được rút ra:

+ Nhân tố 1 – Nhận thức về khía cạnh cộng đồng (CSRCom) của TNXH gồm 5 biến quan sát (csr101, csr102, csr103, csr104, csr105) giữ nguyên so với đề xuất ban đầu và thể hiện sự thống nhất cao qua dữ liệu định lượng.

+ Nhân tố 2 – Nhận thức về khía cạnh nhân viên của TNXH (CSREmp) gồm 6 biến quan sát (csr201, csr202, csr203, csr204, csr205, csr206) giữ nguyên so với đề xuất ban đầu và thể hiện sự thống nhất cao qua dữ liệu định lượng.

+ Nhân tố 3 - Nhận thức về khía cạnh khách hàng của TNXH (CSRCus) gồm 3 biến quan sát (csr303, csr304, csr305) thể hiện nội dung hướng tới phục vụ khách hàng ngày một tốt hơn. Nhân tố này giảm 2 biến so với đề xuất ban đầu. Biến csr301 thể hiện mức độ tận tâm giải quyết các khiếu nại, thắc mắc của khách hàng được các chuyên gia thống nhất đưa vào thang đo nhưng không có sự thống nhất qua dữ liệu định lượng nên loại bỏ ra khỏi bộ thang đo; csr302 chuyển sang nhân tố đạo đức pháp lý.

+ Nhân tố 4 - Nhận thức về khía cạnh cổ đông của TNXH (CSRSha) gồm 3 biến quan sát (csr401, csr402, csr403). Đây là nhân tố không có sự biến động so với thang đo ban đầu được đề xuất và thể hiện sự thống nhất cao qua dữ liệu định lượng.

+ Nhân tố 5 - Nhận thức về khía cạnh pháp lý đạo đức của TNXH (CSROth) gồm 4 biến quan sát (csr302, csr501, csr502, csr503). Đây là nhân

tố chung thể hiện các nội dung liên quan đến cư xử thành thật với khách hàng, tuân thủ pháp luật và hoàn thành nhiệm vụ với các bên liên quan và tuân thủ các chuẩn mực đạo đức.

Thang đo giá trị thương hiệu dựa vào nhân viên (EBBE) có 1 nhân tố được trích ra, không thay đổi so với đề xuất ban đầu và các thông số thống kê đạt yêu cầu, cho thấy phân tích EFA là phù hợp.

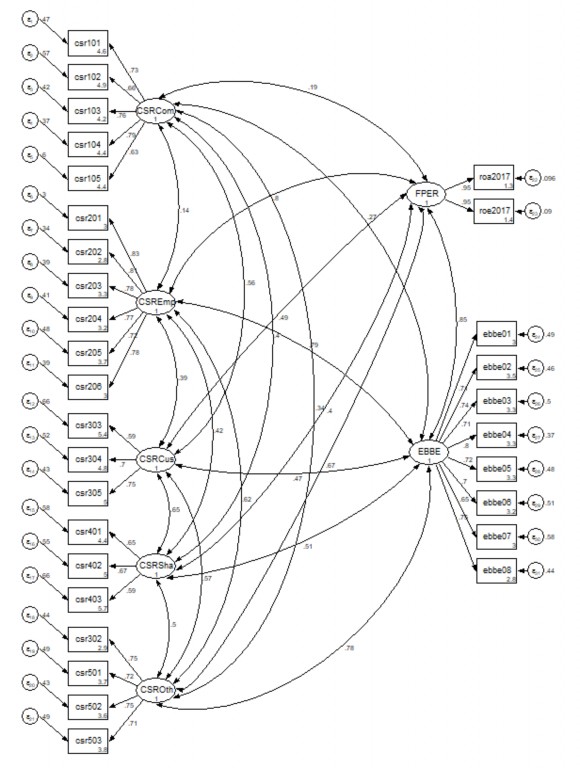

4.4.3 Kiểm định bộ thang đo nhóm nhân viên bằng phân tích nhân tố khẳng định

Sau khi thực hiện phân tích nhân tố khám phá EFA, tác giả tiến hành phân tích nhân tố khẳng định CFA thu về kết quả như mô hình sau (Hình 4.5). Các hệ số CFI = 0,903 và TLI = 0,891 tiệm cận 0,9. Các hệ số RMSEA = 0,065; SRMR = 0,054 < 0,06 nên mô hình được coi là phù hợp với dữ liệu thị trường và đảm bảo tính đơn hướng.

6639,656; | CFI = | 0,903 | |

P = | 0,000; | TLI = | 0,891 |

RMSEA = | 0,065; | SRMR = | 0,054 |

Hình 4.5 Mô hình phân tích CFA nhóm nhân viên

Nguồn: Kết quả xử lý số liệu điều tra nhân viên, 2018

Kết quả các trọng số chuẩn hóa của mô hình CFA đều có pvalue < 0,001 và bảng kết quả các chỉ số kiểm định độ tin cậy (Bảng 4.23) cho thấy các trọng số chuẩn hóa đều lớn hơn 0,5, do đó thang đo đều đảm bảo giá trị hội tụ. Các thang đo đều đạt độ tin cậy tổng hợp tốt (ρc ≥ α). Từ 7 yếu tố với 32 thang đo ban đầu, được đánh giá sơ bộ, phân tích EFA, phân tích CFA được rút xuống còn 31 thang đo. Bộ thang đo này được đưa vào phân tích mô hình SEM nhằm kiểm định các giả thuyết liên quan đến TNXH, giá trị thương hiệu và HQTC.

Bảng 4.23 Kết quả các chỉ số kiểm định độ tin cậy nhóm nhân viên

Biến tiềm ẩn | Biến | Trọng số chuẩn hóa1 | Độ lệch chuẩn | Giá trị tới hạn | Độ tin cậy tổng hợp | |

Khía cạnh cộng đồng của TNXH | CSRCom | csr101 | 0,728 | 0,033 | 22,061 | 0,840 |

csr102 | 0,657 | 0,038 | 17,289 | α=0,838 | ||

csr103 | 0,761 | 0,029 | 26,241 | |||

csr104 | 0,793 | 0,027 | 29,370 | |||

csr105 | 0,634 | 0,037 | 17,135 | |||

Khía cạnh nhân viên của TNXH | CSREmp | csr201 | 0,834 | 0,019 | 43,895 | 0,905 |

csr202 | 0,812 | 0,021 | 38,667 | α=0,905 | ||

csr203 | 0,782 | 0,023 | 34,000 | |||

csr204 | 0,768 | 0,024 | 32,000 | |||

csr205 | 0,723 | 0,028 | 25,821 | |||

csr206 | 0,783 | 0,023 | 34,043 | |||

Khía cạnh khách hàng của TNXH | CSRCus | csr303 | 0,586 | 0,045 | 13,022 | 0,720 |

csr304 | 0,695 | 0,038 | 18,289 | α=0,712 | ||

csr305 | 0,752 | 0,036 | 20,889 | |||

Khía cạnh cổ đông của TNXH | CSRSha | csr401 | 0,651 | 0,045 | 14,467 | 0,672 |

csr402 | 0,673 | 0,045 | 14,956 | α=0,665 | ||

csr403 | 0,586 | 0,049 | 11,959 | |||

Khía cạnh pháp lý đạo đức của TNXH | CSROth | csr302 | 0,750 | 0,029 | 25,862 | 0,823 |

csr501 | 0,717 | 0,032 | 22,406 | α=0,820 | ||

csr502 | 0,752 | 0,029 | 25,931 | |||

csr503 | 0,714 | 0,032 | 22,313 | |||

Giá trị thương hiệu dựa vào nhân viên | EBBE | ebbe01 | 0,712 | 0,028 | 25,429 | 0,897 |

ebbe02 | 0,735 | 0,027 | 27,222 | α=0,894 | ||

ebbe03 | 0,709 | 0,029 | 24,448 | |||

ebbe04 | 0,795 | 0,022 | 36,136 | |||

ebbe05 | 0,720 | 0,028 | 25,714 | |||

ebbe06 | 0,699 | 0,030 | 23,300 | |||

ebbe07 | 0,646 | 0,033 | 19,576 | |||

ebbe08 | 0,749 | 0,026 | 28,808 | |||

Hiệu quả tài chính | FPER | roa2017 | 0,950 | 0,009 | 100,000 | |

roe2017 | 0,953 | 0,009 | 101,383 |

1 Tất cả các hệ số hồi quy đều có p < 0,001 Nguồn: Kết quả xử lý số liệu điều tra nhân viên, 2018

Hệ số tương quan giữa các khái niệm nghiên cứu có giá trị từ 0,144 đến 0,854 cho thấy hệ số tương quan giữa các giá trị thành phần của các khái niệm đều nhỏ hơn 0,9 chứng tỏ các khái niệm đạt giá trị phân biệt tức là không có hiện tượng tự tương quan xảy ra giữa các yếu tố hay các khái niệm có ý nghĩa thống kê một cách độc lập. Cụ thể hệ số tương quan của 21 mối quan hệ được trình bày cụ thể như sau:

Bảng 4.24 Hệ số tương quan của mô hình nhóm nhân viên

Hệ số tương quan | Mối quan hệ | Hệ số tương quan | |||||

CSRCom | ↔ | FPER | 0,189 | CSRCom | ↔ | CSRSha | 0,399 |

CSREmp | ↔ | FPER | 0,802 | CSREmp | ↔ | CSRSha | 0,417 |

CSRCus | ↔ | FPER | 0,486 | CSROth | ↔ | CSRSha | 0,499 |

CSRSha | ↔ | FPER | 0,404 | CSRCus | ↔ | CSRSha | 0,647 |

CSROth | ↔ | FPER | 0,674 | CSRCom | ↔ | CSRCus | 0,563 |

EBBE | ↔ | FPER | 0,854 | CSREmp | ↔ | CSRCus | 0,394 |

CSRCom | ↔ | EBBE | 0,266 | CSROth | ↔ | CSRCus | 0,566 |

CSREmp | ↔ | EBBE | 0,786 | CSRCom | ↔ | CSROth | 0,341 |

CSRCus | ↔ | EBBE | 0,465 | CSREmp | ↔ | CSROth | 0,615 |

CSRSha | ↔ | EBBE | 0,511 | CSRCom | ↔ | CSREmp | 0,144 |

CSROth | ↔ | EBBE | 0,780 |

Nguồn: Kết quả xử lý số liệu điều tra nhân viên, 2018

4.4.4 Kiểm định mô hình nhóm nhân viên

Sau khi có kết quả kiểm tra sự phù hợp của mô hình, tác giả tiến hành đưa toàn bộ các biến quan sát và biến tiềm ẩn đã thỏa mãn vào mô hình để phân tích mô hình cấu trúc tuyến tính SEM và kiểm định các giả thuyết. Kết quả phân tích mô hình cấu trúc tuyến tính trong hình 4.6 cho thấy các giá trị TLI = 0,912, CFI = 0,922 đều lớn hơn 0,9 và RMSEA = 0,058 < 0,06; SRMR

= 0,065 < 0,08. Như vậy dữ liệu được coi là phù hợp với thị trường.

0,22***

0,35***

HIỆU QUẢ TÀI CHÍNH

0,42***

0,27***

GIÁ TRỊ THƯƠNG HIỆU

-0,13**

0,17*

Khía cạnh cộng đồng của TNXH

Khía cạnh nhân viên của TNXH

Khía cạnh đạo đức pháp lý của TNXH

0,47***

Khía cạnh khách hàng của TNXH

Khía cạnh cổ đông của TNXH

6639,656; | CFI = | 0,922 | |

P = | 0,000; | TLI = | 0,912 |

RMSEA = | 0,058; | SRMR = | 0,065 |

Hình 4.6 Kết quả phân tích mô hình SEM nhóm nhân viên

Nguồn: Kết quả xử lý số liệu điều tra nhân viên, 2018

Sau khi kiểm định sự phù hợp của mô hình, kết quả kiểm định các giả thuyết nghiên cứu được thể hiện qua bảng trọng số hồi quy như sau:

Bảng 4.25 Bảng trọng số hồi quy của mô hình nhóm nhân viên

β | β chuẩn hóa | SE | CR | P | Kết luận | ||||

H1 | CSRCom | → | FPER | -0,060 | -0,061 | 0,046 | -1,304 | 0,189 | Bác bỏ |

H2 | CSREmp | → | FPER | 0,221 | 0,367 | 0,038 | 5,815 | 0,000 | Chấp nhận |

H3 | CSROth | → | FPER | -0,027 | -0,038 | 0,054 | -0,500 | 0,616 | Bác bỏ |

H4 | CSRCus | → | FPER | 0,275 | 0,227 | 0,093 | 2,956 | 0,003 | Chấp nhận |

H5 | CSRSha | → | FPER | -0,136 | -0,153 | 0,060 | -2,266 | 0,023 | Chấp nhận |

H6 | CSRCom | → | EBBE | 0,032 | 0,024 | 0,071 | 0,450 | 0,651 | Bác bỏ |

H7 | CSREmp | → | EBBE | 0,359 | 0,437 | 0,051 | 7,039 | 0,000 | Chấp nhận |

H8 | CSROth | → | EBBE | 0,474 | 0,485 | 0,072 | 6,583 | 0,000 | Chấp nhận |

H9 | CSRCus | → | EBBE | -0,138 | -0,084 | 0,136 | -1,014 | 0,311 | Bác bỏ |

H10 | CSRSha | → | EBBE | 0,170 | 0,141 | 0,088 | 1,931 | 0,053 | Chấp nhận |

H11 | EBBE | → | FPER | 0,424 | 0,577 | 0,068 | 6,235 | 0,000 | Chấp nhận |

Nguồn: Kết quả xử lý số liệu điều tra, 2018

Kết quả mức độ tác động của các biến trong mô hình SEM đã kiểm định cho thấy:

Giả thuyết H1 cho rằng, nhận thức về khía cạnh cộng đồng của TNXH tác động tích cực đến HQTC của ngân hàng. Kết quả ước lượng các tham số trong Bảng 4.25 cho thấy khía cạnh cộng đồng của TNXH tác động tiêu cực đến HQTC có trọng số β = - 0,060 với p = 0,189 nên không có ý nghĩa thống kê. Kết quả này hàm ý rằng nhận thức của nhân viên về các hoạt động hướng tới cộng đồng không tác động đến HQTC của ngân hàng. Kết quả này phù hợp với Lin et al. (2009) nghiên cứu trong bối cảnh các doanh nghiệp Đài Loan cho kết luận TNXH không tác động đến HQTC trong ngắn hạn. Kang et al. (2010) cũng kết luận không tồn tại mối liên hệ giữa TNXH và HQTC (lĩnh vực dịch vụ Casino). Tương tự, Nollet et al. (2016) cho rằng không có mối quan hệ tuyến tính giữa 2 khái niệm này. Thực tế ở một số NHTMCP, ngân sách và các hoạt động TNXH hướng tới cộng đồng ổn định qua các năm, theo kế hoạch của hội sở chính, nên theo nhận thức của nhân viên khía cạnh này không tác động đến HQTC của ngân hàng.

Giả thuyết H2 cho rằng nhận thức về khía cạnh nhân viên của TNXH tác động tích cực đến HQTC của ngân hàng. Kết quả kiểm định thống kê cho thấy mối quan hệ này có tham số ước lượng bằng 0,221 với pvalue = 0,000. Như vậy, giả thuyết H2 được chấp nhận. Kết quả nghiên cứu định lượng của H2 phù hợp với nhận định của chuyên gia về vấn đề này; nghĩa là nhận thức về khía cạnh nhân viên của TNXH càng tốt, HQTC càng cao. Kết quả này phù hợp với Kim et al. (2017) nghiên cứu 442 nhân viên ngành dịch vụ khách sạn. Tuy nhiên, Hồ Viết Tiến và Hồ Thị Vân Anh (2017) nghiên cứu các công ty niêm yết cho kết quả khía cạnh nhân viên không tác động đến HQTC.

Giả thuyết H3 cho rằng nhận thức về khía cạnh đạo đức pháp lý của TNXH tác động tích cực đến HQTC của ngân hàng. Kết quả kiểm định thống kê không khẳng định mối quan hệ này (Bảng 4.25). Tham số ước lượng β = - 0,027 với pvalue = 0,616. Như vậy, giả thuyết H3 bị bác bỏ. Kết quả nghiên cứu định lượng của H3 không đúng với nhận định của chuyên gia về vấn đề này trong nghiên cứu định tính. Về vấn đề này có thể giải thích bởi có sự khác biệt về nhận thức. Trong khi các nhà quản lý đánh giá một cách chủ quan khía cạnh đạo đức pháp lý tác động tích cực đến HQTC, nhưng khảo sát của tác giả là nhận thức của nhân viên về khía cạnh này của TNXH không ảnh hưởng đến HQTC của các NHTMCP. Một số nhân viên giải thích việc tuân thủ các quy định về mặt pháp lý là yêu cầu bắt buộc, các nghiệp vụ đều có quy trình rõ ràng, nên một số nhân viên cho rằng không tác động đến HQTC. Soana (2011)