kinh tế cho rằng Nestle đã trả 2,5 tỷ bảng Anh cho nhãn hiệu Rowntree, chứ không phải cho khả năng tài chính vốn có của công ty này. Tuy nhiên, chế độ kế toán hiện hành không có khoản mục thương hiệu. Kết quả Nestlé bị phạt khi hạch toán giá mua Rowntree vào chi phí khi tính thuế thu nhập, những công ty như Nestlé hay Grand Metropolitan đã phải chịu đựng những khoản khấu trừ rất lớn trực tiếp từ lợi nhuận hoặc các quỹ dự trữ [74].

Tại Anh, Pháp, Úc, New Zealand việc ghi nhận giá trị của thương hiệu như là tài sản vô hình vào bảng cân đối kế toán của một số thương hiệu được mua lại đã thực hiện từ trước giai đoạn 1980. điều này giúp giải quyết phần nào những vấn đề các hãng “có hay không?” trốn thuế khi hạch toán các thương hiệu mua lại như một tài sản tài chính trên bảng cân đối kế toán. Tuy nhiên, việc ghi nhận này mặc dù không bị hạn chế nhưng cũng không được khuyến khích.

Cũng theo ”Brands on the Balance Sheet”, cuối những năm 1980, việc ghi nhận giá trị của thương hiệu không chỉ áp dụng với những thương hiệu được mua lại mà còn tiến tới việc ghi nhận giá trị tự tích lũy của thương hiệu như là một tài sản tài chính của tất cả doanh nghiệp. Năm 1988, Rank Hovis McDougall (RHM) - một tập đoàn hoạt động trong lĩnh vực thực phẩm là doanh nghiệp tiên phong trong việc tự định giá thương hiệu của mình. RHM chứng minh rằng thương hiệu không chỉ được định giá khi bị mua lại mà còn có thể được định giá trong nội bộ công ty. Sau thành công này, năm 1988, RHM ghi nhận giá trị thương hiệu của mình dưới hai dạng là giá trị thương hiệu được mua lại (Acquired brands) và giá trị thương hiệu tự tích lũy (internally generated brands) dưới khoản mục là tài sản vô hình trong bảng cân đối kế toán. Năm 1989, thị trường chứng khoán London công nhận việc định giá thương hiệu đã được sử dụng bởi RHM bằng cách cho phép việc ghi nhận giá trị tài sản vô hình để xin ý kiến chấp thuận của cổ đông – giá trị thương hiệu tự tích lũy – giá trị thương hiệu do chính công ty tạo ra. Việc này tạo nên một bước ngoặt cho các doanh nghiệp được ghi nhận giá trị thương hiệu của mình như là tài

sản vô hình trên bảng cân đối kế toán mà không cần đến các thương vụ sát nhập hay mua lại [74].

Theo tác phẩm ”Accounting for Brands” của Barwise Patrick thì về khía cạnh chuẩn mực kế toán về thương hiệu, Anh, Úc, New Zealand là những quốc gia tiên phong trong việc cho phép thương hiệu được xuất hiện trên bảng cân đối kế toán và cung cấp chi tiết cách ghi nhận cho thương hiệu trong tài khoản “lợi thế thương mại”. Năm 1999, Hội đồng tiêu chuẩn kế toán Anh đưa ra đạo luật FRS 10 và 11 hướng dẫn chi tiết việc ghi nhận tài khoản “lợi thế thương mại” trên bảng cân đối kế toán. Hội đồng tiêu chuẩn kế toán quốc tế theo sau với đạo luật IAS 38. Năm 2002, Hội đồng tiêu chuẩn kế toán Mỹ giới thiệu đạo luật FASB 141 và 142, bãi bỏ một số quy định không phù hợp trước đây và đưa ra đạo luật hướng dẫn chi tiết về việc ghi nhận tài khoản “lợi thế thương mại” vào bảng cân đối kế toán, từ đây hầu hết các chuẩn mực kế toán trên thế giới (gồm cả chuẩn mực kết toán Anh và quốc tế) chuyển sang chuẩn mực Mỹ - điều này rất hợp lý vì đa số doanh nghiệp mong muốn được hoạt động tại Mỹ [38].

Quy định chung của chuẩn mực kế toán đối với tài sản hữu hình là giá trị sẽ được ghi tăng hoặc ghi giảm căn cứ vào chu kỳ sống của nó. Tuy nhiên, thương hiệu có chu kỳ sống vô định nên không thể ghi giảm như cách ghi khấu hao tài sản hữu hình. Thay vào đó, doanh nghiệp sẽ tiến hành định giá lại thương hiệu hàng năm và ghi nhận giá trị của thương hiệu vào bảng cân đối kế toán căn cứ vào kết quả định giá. Việc ghi nhận giá trị của lợi thế thương mại trong các vụ mua bán công ty là một bước tiến quan trọng trong việc ghi chép giá trị của thương hiệu vào các báo cáo tài chính. Tuy nhiên, cách ghi nhận hiện nay mới chỉ là ghi chú trong tài khoản phần giá trị thương hiệu được mua lại, điều này dẫn đến sự hiện diện không đầy đủ của giá trị thương hiệu trong tổng tài sản doanh nghiệp, ví dụ như năm 2009, Interbrand định giá giá trị thương hiệu Coca Cola là 69tỷ $, trong khi trên bảng cân đối kế toán tổng tài sản của Coca Cola chỉ có 48tỷ $,như vậy có sự bóp méo trong tổng giá trị tài sản của Coca Cola khi

thương hiệu của hãng này trên thực tế vẫn không được ghi đầy đủ vào bảng cân đối kế toán cho dù nó chiếm 60% giá trị thị trường của công ty.

Tác phẩm ”An accounting revolution” Beaver giải thích nguyên nhân của những vấn đề trên là do chất lượng định giá thương hiệu. Thực tế không phải doanh nghiệp nào cũng có thể tiếp cận và sử dụng phương pháp định giá thương hiệu đáng tin cậy. Những trao đổi về việc làm thế nào để đưa giá trị dài hạn thực sự của doanh nghiệp gần hơn với giá trị ghi trên sổ sách vẫn còn tồn tại [82].

Như vậy, thương hiệu không còn là một phần của marketing mà được xem xét như một “tài sản” quý giá - là đòn bẩy quan trọng trong mọi hoạt động kinh doanh và đầu tư. Tuy nhiên, giá trị của thương hiệu được tính toán như thế nào? Có đơn giản, dễ hiểu, dễ sử dụng, chính xác và chất lượng không? là câu hỏi nghiên cứu đòi hỏi cần được trả lời sớm để báo cáo tài chính được cải thiện trên khía cạnh giá trị thương hiệu, để giá trị tài sản doanh nghiệp được nhìn nhận đầy đủ hơn.

1.2.2 Các cách tiếp cận nghiên cứu về xác định giá trị thương hiệu

Trong cuốn”Brand valuation: Measuring and managing your Brand”, David Haigh Giáo sư của đại học Bistol và Giám đốc điều hành của Brand Finance đã khẳng định: “định giá thương hiệu ngày càng trở thành nội dung quan trọng trong các lĩnh vực như [43]:

+ Ghi nhận thương hiệu như một tài sản có giá trị trên bảng cân đối kế toán của doanh nghiệp

+ Kế hoạch mua bán và sát nhập

+ Phương pháp hạch toán và đóng thuế

+ Phát hành chứng khoán để huy động vốn

+ Nhượng quyền thương hiệu

+ Xây dựng và thực hiện các kế hoạch marketing

+ Chiến lược phân bổ các nguồn lực

+ Giao tiếp ứng xử trong nội bộ

…”

Vậy làm thế nào để xác định giá trị thương hiệu trong khi việc chấp nhận sự hiện diện giá trị kinh tế của thương hiệu khá rộng rãi nhưng cách thức đo lường chúng vẫn là những điều cần suy nghĩ.

Không giống những tài sản khác như hàng hóa, máy móc thiết bị, bất động sản, cổ phiếu, trái phiếu… hiện tại chưa có thị trường giao dịch thương hiệu nên việc đưa ra mức giá so sánh là rất khó.

Cuối những năm 1980, một số nghiên cứu lần đầu tiên được xuất hiện tiếp cận việc định giá được thương hiệu. Theo cuốn ”Brand and Branding – an economist book” của Interbrand thì tính đến thời điểm này có rất nhiều nghiên cứu được giới thiệu và phát triển, hầu hết các nghiên cứu được xuất phát từ hai cách tiếp cận nghiên cứu cơ bản [58, tr3]:

- Xác định giá trị thương hiệu dựa trên nghiên cứu thị trường

- Xác định giá trị thương hiệu dựa trên các số liệu tài chính

Từ mỗi cách tiếp cận, các phương pháp nghiên cứu cụ thể được hình thành và đề xuất, mỗi cách tiếp cận có những lợi thế riêng biệt và hiện tại chưa có một thước đo chuẩn mực nào để đánh giá tính sự chính xác và hợp lý của từng phương pháp trong mỗi cách tiếp cận.

1.2.2.1 Xác định giá trị thương hiệu dựa trên nghiên cứu thị trường

được Keller khởi xướng đầu tiên vào năm 1993 trong tác phẩm ”Strategic brand management: building, measuring, and managing brand equity”, Keller gợi ý đo lường vốn thương hiệu dựa những số liệu thu thập được từ thị trường – bản chất là thu thập những chứng cứ chứng minh nhận thức và tình cảm của khách hàng và các đối tượng hữu quan về thương hiệu [61]. Tiếp theo đó các

học giả như Lassar trong tác phẩm ”Measuring Customer-Based Brand Equity” (1995), Park và Shocker trong tác phẩm “Composite Branding Alliances: An Investigation of Extension and Feedback” Effects” (1996)… đã đưa ra các cách thức để đo lường sức mạnh, khả năng mở rộng của thương hiệu. đến nay, dựa trên cách tiếp cận này, có nhiều mô hình được đề xuất để đánh giá hiệu quả của thương hiệu. Kết quả thu được từ cách tiếp cận nghiên cứu này không đưa ra một con số tài chính cụ thể về giá trị thương hiệu mà cho biết những đánh giá và xếp hạng về thương hiệu dựa trên việc khảo sát nhận thức, tình cảm và thái độ của khách hàng đến hiệu quả kinh tế của thương hiệu. Các bước nghiên cứu cơ bản của cách tiếp cận này gồm: (1) xây dựng mô hình lý thuyết; (2) Thu thập dữ liệu cho mô hình bằng cách tiến hành điều tra từ thị trường (thị trường được hiểu là khách hàng và các đối tượng hữu quan); (3) phân tích dữ liệu thu thập được để đánh giá thương hiệu [65, 73].

Cách tiếp cận này được rất nhiều học giả cũng như các định chế tư vấn thương hiệu vận dụng trong các nghiên cứu để xác định giá trị thương hiệu. Có thể kể đến hai mô hình được coi là điển hình là:

-“Mô hình động lực thương hiệu”

Mô hình được đề xuất bởi Dyson, Farr và Hollis (1996) trong tác phẩm “Understanding, Measuring, and Using Brand Equity”. Nghiên cứu này xác định giá trị tài sản thương hiệu dựa trên những dự báo và thay đổi liên quan đến lòng trung thành của khách hàng từ đó ảnh hưởng đến độ lớn của giá trị thương hiệu.

Mô hình động lực thương hiệu hay còn được gọi là Tháp động lực thương hiệu được hình thành dựa trên mô hình vốn thương hiệu của Aaker và Joachismthaler [48], mô hình đánh giá chi tiết mối quan hệ của thương hiệu với khách hàng rồi từ đó đo lường độ trung thành của khách hàng, hình thành bởi 5 nhân tố xếp chồng lên nhau với độ lớn giảm dần biểu thị những mức độ cao hơn của lòng trung thành với thương hiệu bao gồm: Sự hiện diện – Sự phù hợp –

Sự liên kết 7% | |||||

Những lợi thế 32% | |||||

Sự hiệu quả 35% | |||||

Sự thích hợp 43% | |||||

Sự hiện diện 76% | |||||

Có thể bạn quan tâm!

-

Định giá thương hiệu ngân hàng thương mại Việt Nam - 1

Định giá thương hiệu ngân hàng thương mại Việt Nam - 1 -

Định giá thương hiệu ngân hàng thương mại Việt Nam - 2

Định giá thương hiệu ngân hàng thương mại Việt Nam - 2 -

Các Sản Phẩm Cơ Bản Của Ngân Hàng Thương Mại

Các Sản Phẩm Cơ Bản Của Ngân Hàng Thương Mại -

Khái Quát Về Định Giá Thương Hiệu Ngân Hàng Thương Mại

Khái Quát Về Định Giá Thương Hiệu Ngân Hàng Thương Mại -

Khái Niệm Định Giá Thương Hiệu Ngân Hàng Thương Mại

Khái Niệm Định Giá Thương Hiệu Ngân Hàng Thương Mại

Xem toàn bộ 117 trang tài liệu này.

Những hiệu quả - Những lợi thế - Sự liên kết. độ rộng tối đa của từng nhân tố trong tháp là 100%, trên cơ sở đó từng thương hiệu cụ thể với những thông tin thu thập từ thị trường sẽ đo độ lớn của từng nhân tố trong tháp để xây dựng nên tháp “động lực thương hiệu”, tháp “động lực thương hiệu” của từng thương hiệu cụ thể sẽ so sánh với chuẩn và so sánh với các thương hiệu khác, từ đó sẽ xây dựng nên bảng xếp hạng thương hiệu.

38% | 40% | |||||||||||

20% | 26% | |||||||||||

19% | 19% | |||||||||||

17% | 13% | |||||||||||

6% | 2% | |||||||||||

Sơ đồ 1.1 - Mô hình: Tháp | Sự trung thành của | Mức chi tiêu |

động lực thương hiệu [48]

khách hàng

Ví dụ trên là kết quả đánh giá thương hiệu của hãng đóng gói hàng hóa Hoa Kỳ. độ rộng của sự hiện diện – mức độ thấp nhất của tháp (cũng là mức đánh giá thấp nhất để đo lường lòng trung thành của những người được khảo sát với thương hiệu của hãng) là 76%, có nghĩa 76% người được hỏi đạt điều kiện lọt vào mức độ trung thành thấp nhất – sự hiện diện - họ biết có sự hiện diện của hãng, 6% trong số những người lọt vào mức độ thấp nhất này là khách hàng của hãng, và mức độ sẵn sàng sử dụng sản phẩm của 6% khách hàng này đóng góp vào 2% doanh thu của hãng. Tương tự ở mức độ cao nhất – Sự liên kết (mức đánh giá cao nhất để đo lường lòng trung thành) là 7%, có nghĩa 7% người được hỏi khi trả lời các thông tin về hãng đạt điều kiện ở mức độ trung thành nhất, số lượng này chiếm 38% lượng khách hàng và mức độ chi tiêu của họ đóng góp 40% doanh thu của hang.

Những thương hiệu mạnh nhất thường thành công nhất trong việc xây dựng lòng trung thành của khách hàng. Kết quả sẽ được thể hiện trên tháp với độ rộng

dựa trên các số liệu thu được một cách tương ứng. Quan trọng hơn, khách hàng trung thành nhất – những người ở đỉnh tháp thường chi tiêu nhiều nhất, mang lại tỷ trọng doanh thu lớn nhất trong tổng doanh thu. Nên kết quả từ tháp không chỉ cho doanh nghiệp biết được có bao nhiêu khách hàng trung thành mà còn đo lường được giá trị mà khách hàng mang lại cho doanh nghiệp cũng như nhận diện họ.

Tập đoàn Millward Brown rất ủng hộ mô hình này vì kết quả thu được khá đơn giản và dễ hiểu. Hàng năm, Millward Brown sử dụng mô hình tháp “động lực thương hiệu” để đánh giá giá trị của hơn 50.000 thương hiệu thuộc 240 loại trên 60 quốc gia.

Thông qua kết quả thu được, doanh nghiệp có một sự hiểu biết về điểm mạnh và điểm yếu về thương hiệu của họ để từ đó tối đa hóa hiệu quả của các hoạt động marketing, các vụ mua bán và sát nhập cũng thuận lợi hơn khi các nhà đầu tư biết được sức mạnh cũng như vị trí thương hiệu mà họ đang định thâu tóm. Thống kê số liệu nghiên cứu trong 5 năm của Millward Brown cho thấy những doanh nghiệp sở hữu thương hiệu mạnh (đường màu vàng) có nhiều cơ hội tăng giá chứng khoán hơn những thương hiệu yếu (đường màu đỏ)

Biểu đồ 1.1. Mối tương quan giữa giá cổ phiếu với sức mạnh thương hiệu của S&P 500 [48]

Ngoài ra, với kết quả điều tra thu được, mô hình còn xây dựng nên “Bảng vị trí thương hiệu” cho biết thương hiệu cụ thể là “khỏe hay yếu” hay nói chính xác hơn là nhìn vào bảng có thể thấy thương hiệu đang ở đẳng cấp nào so với đối thủ cạnh tranh để từ đó xác định thế mạnh và nhận diện điểm yếu trong quá trình chinh phục lòng trung thành của khách hàng.

Biểu đồ 1.2. Mô tả kết quả các cấp độ nhận diện thương hiệu của hãng Tylenol [48]

Bảng bên là kết quả về “vị trí thương hiệu” của Tylenol – một nhãn hiệu của Johnson&Johnson. Kết quả cho thấy đa số khách hàng nhìn nhận nhãn hàng này ở 3 cấp độ đầu tiên (màu đỏ, trong đó cấp độ 1 là chủ yếu), điều này cảnh báo rằng Tylenol sẽ phải rất cố gắng khắc phục những điểm yếu của mình để tiến xa hơn trong mục tiêu chiếm thị phần cũng như nâng cao lợi nhuận, tiến với các cấp bậc trung thành cao hơn, vững chắc hơn (màu xanh) trong tâm trí của người tiêu dùng.

Mặc dù có nhiều nội dung có giá trị đóng góp lớn nhưng kết quả của việc xác định giá trị dựa trên tháp “động lực thương hiệu” không hoàn hảo. Chính các tác giả Dyson, Farr và Hollis (1996) viết trong một bài nghiên cứu đăng trên tạp chí nghiên cứu quảng cáo rằng mô hình có một số hạn chế như: (1) Kết quả từ mô hình chỉ có tính so sánh, không thể ghi nhận trên bảng cân đối kế toán của doanh nghiệp (2) Sẽ là thất bại khi chỉ dựa vào kết quả của mô hình để giải thích

tại sao giá trị của thương hiệu đo được tại sao lại cao hay thấp (3) Mô hình chỉ áp dụng được với từng thương hiệu đơn lẻ…

đây cũng chính là những lý do mà mô hình đo lường giá trị thương hiệu của Dyson ít được sử dụng rộng rãi.

-Mô hình “định giá tài sản thương hiệu”

Tầm thương hiệu

Sự khác biệt

Sức mạnh thương hiệu

Sự liên kết

Sự trân trọng

Kiến thức

Giá trị thương hiệu

Mô hình này được nghiên cứu và đề xuất bởi Young & Rubicam – một trong những hãng định giá thương hiệu khá nổi tiếng và uy tín trên thế giới. Mô hình định giá này được xây dựng dựa trên mô hình lý thuyết “vốn tài sản thương hiệu dựa trên khách hàng” của Kavin Keller trong tác phẩm “Conceptualizing, Measuring and Managing Customer-Based Brand Equity”. Với các khung lý thuyết của từng bộ phận trong mô hình, Y&R đã phát triển thành các câu hỏi điều tra quan điểm khách hàng với những nội dung chặt chẽ trong bốn bộ tiêu chí là Sự khác biệt – Sự liên kết – Sự trân trọng – Kiến thức để đo sức mạnh thương hiệu và thấy được vị trí hiện tại cũng như khả năng phát triển dài hạn trong tương lai của thương hiệu. Các câu hỏi được thiết kế theo từng ngành, từng sản phẩm và từng khu vực. Kết quả thu được sau khi điều tra được xử lý bằng phần mềm SPSS, số liệu thu được từ các câu hỏi thuộc bốn yếu tố của mô hình sẽ cho thấy “sức mạnh” và “tầm” thương hiệu, từ đó sẽ giá trị thương hiệu sẽ được nhận diện.

Sơ đồ 1.2: Mô hình vốn tài sản thương hiệu dựa trên khách hàng của Y&B [60]

Mô hình đánh giá tập hợp kết quả đánh giá của hơn 400.000 người trên 51 quốc gia với 44.000 thương hiệu, cơ sở dữ liệu thu được sẽ đo lường trạng thái của thương hiệu và so sánh với các thương hiệu khác để có bảng tổng sắp hoàn chỉnh.

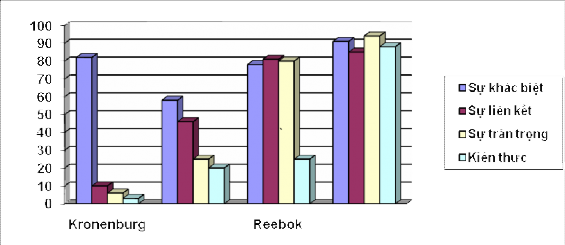

Biểu đồ 1.3. Kết quả đánh giá của Y&R [60]

Biểu 2.4 cho thấy kết quả đánh giá của Y&R với 4 thương hiệu khá nổi tiếng của Hoa Kỳ. Với các số liệu và kết quả nghiên cứu nhiều năm, Y&R chỉ ra rằng: Thông thường giá trị đo lường cao nhất của các thương hiệu mới thành lập (ví dụ như thương hiệu Kronenburg của USA) là các yếu tố thuộc tiêu chí khác biệt – đây là điều hợp lý và cũng là lời khuyên cho các thương hiệu sắp thành lập phải có được sự khác biệt thì mới thu hút được sự quan tâm của thị trường. Càng trưởng thành hơn, thương hiệu càng có được lòng trung thành của khách hàng thì phải tiến tới các bước tiếp theo là sự liên kết – liên kết với từng khách hàng như một cá thể được nhìn nhận – có nghĩa thương hiệu phải liên kết được văn hóa của thị trường (7 eleven của UK), rồi tiến lên nấc cao hơn là sự trân trọng – dựa trên nền tảng chất lượng và tính phổ biến mà thương tạo dựng được – giá trị của tiêu chí này cao hay thấp thể hiện thương hiệu đã hoàn thành sứ mệnh của mình tốt hay không (Reebok của DK). Nấc thang cao nhất phải chinh phục là thương hiệu phải đạt được giá trị cao ở tiêu chí Kiến thức – là mức độ nhận thức của người tiêu dung về thương hiệu – nó phản ảnh sự thân mật cũng như lòng trung

thành cao nhất của thị trường với thương hiệu (Levi’s của UK). Các giá trị của sự khác biệt và sự liên kết tạo nên sức mạnh thương hiệu, giá trị sức mạnh đo lường được sẽ phản ánh vị trí hiện tại còn sự trân trọng và kiến thức phản ánh tầm thương hiệu, giá trị đo lường được của tầm thương hiệu cho thấy tiềm năng phát triển dài hạn trong tương lai của thương hiệu, tổng hợp hai giá trị này là giá trị tổng thể của thương hiệu (về sức mạnh cũng như tầm vóc, thương hiệu Levi’s có giá trị nhất vì bốn tiêu chí đều được ghi nhận và có giá trị lớn).

Không chỉ dừng lại đanh giá bốn tiêu chí tạo nên giá trị thương hiệu, Y&R còn đưa ra được chu kỳ tài chính của thương hiệu và nhận định thương hiệu cụ thể đang ở giai đoạn nào.

Hiệu quả:

- Chỉ số P/Ecao

- Doanh thu cao

- Gia tăng giá trị kinh tế tăng thêm (EVA)

Suy thoái:

- Cổ tức cao

- EVA thấp

- P/E thấp

- Vốn cao

- Chi phí vốn cao

Lãnh đạo: đạt được sự cân bằng của:

- Rủi ro thấp

- Lợi nhuận rất cao

Dấu hiệu suy giảm:

- Doanh thu cao

- Lợi nhuận cao

- Giảm EVA

Tăng trưởng:

- Cổ tức thấp

- Gia tăng doanh thu

- Gia tăng vốn

- Gia tăng giá trị thị trường

100

80

60

40

20

20 40 60 80 100

Sơ đồ 1.3: Chu kỳ tài chính thương hiệu của Y&R [60]

Kết quả đánh giá vốn thương hiệu của Y&R được đánh giá cao trên thị trường, là cơ sở tham khảo cho các thương vụ mua bán và sát nhập, đồng thời, rất nhiều doanh nghiệp căn cứ vào kết quả về trạng thái sức mạnh và tầm thương hiệu đo được hàng năm sẽ điều chỉnh hoặc xây dựng kế hoạch kinh doanh của

mình. Tuy nhiên, mô hình đánh giá của Y&R chỉ có tính so sánh, các số liệu thu được chỉ có tính tương đối (đơn vị tính toán %) chưa đưa ra được một con số tài chính cụ thể có tính thuyết phục để chuẩn mực kế toán ghi nhận.

Có thể nói, dù nội dung và độ phức tạp các mô hình đánh giá giá trị thương hiệu thuộc các tiếp cận thứ 1 có khác nhau, nhưng đều có điểm chung là cố gắng giải thích, diễn dịch, và đo lường nhận thức, lòng trung thành của khách hàng bao gồm quá trình nghiên cứu kiến thức về sản phẩm (không hiểu, hiểu, hiểu rất rõ), tính thân thuộc, các sản phẩm liên quan, thuộc tính hình ảnh đặc trưng, khả năng mua hàng, sản phẩm thích hơn, mức độ thỏa mãn, kiến nghị… Kết quả thống kê của các mô hình đều được sắp xếp theo trật tự phân hạng và tính điểm để tìm hiểu các mức độ khác nhau của khách hàng từ nhận thức đến yêu thích, cuối cùng là hành vi mua hàng và lòng trung thành. Sự thay đổi của một hay nhiều chỉ số sẽ ảnh hưởng đến giá trị của thương hiệu. Ngoài ra, các mô hình trong trường phái này cũng cố gắng chỉ ra mối liên quan giữa giá trị thương hiệu với với giá trị của doanh nghiệp như giá cổ phiếu, thị phần, chất lượng sản phẩm… điểm hạn chế của các nghiên cứu theo trường phái này là không phân biệt được tác động của các nhân tố ảnh hưởng khác như nghiên cứu phát triển, thiết kế cũng như mối tương quan rõ ràng giữa các chỉ số marketing và hiệu quả tài chính mang lại của thương hiệu. Việc tìm hiểu, diễn giải và đo lường các chỉ số tài sản thương hiệu là một phần quan trọng nhưng rất khó để xác định giá trị kinh tế cụ thể của thương hiệu là bao nhiêu, lý thuyết này mới chỉ dừng lại ở đo lường các nhân tố quyết định tới hành vi mua khách hàng từ đó đánh giá thành công của thương hiệu, “một thương hiệu có thể có những chỉ số rất tốt theo cách tiếp cận này nhưng vẫn không tạo được giá trị tối ưu cho cổ đông” [60, tr103]

1.2.2.2 Xác định giá trị thương hiệu dựa trên các số liệu tài chính

Sự ra đời việc xác định giá trị thương hiệu theo cách thứ hai này do vấn đề phát sinh khi xử lý các bút toán về thương hiệu trên bảng cân đối kế toán.