Theo cách tiếp cận của luật học, lý thuyết quyền sở hữu được xem như là một nhánh của Lý thuyết thể chế, thường nhấn mạnh đến các yếu tố quy định và thực thi pháp lý quyền sở hữu và nội dung quyền sở hữu tài sản được xác nhận, bảo hộ (Musole, 2009). Theo đó, nội dung trọng tâm của lý thuyết quyền sở hữu là nhằm giải quyết mối quan hệ giữa các cá nhân trong xã hội, dựa trên luận điểm chính đó là, các chủ sở hữu có quyền sử dụng, hưởng lợi và loại trừ bên thứ ba (người khác) đối với tài sản thuộc sở của mình (Segal & Whinston, 2012).

Trong khi đó, ở giác độ kinh tế học, yếu tố thường được quan tâm chính trong lý thuyết quyền sở hữu đó là các nội dung kinh tế của quyền sở hữu - khả năng các chủ sở hữu thực hiện quyền của họ đối với tài sản, các lợi ích và khả năng chuyển giao của tài sản; với giả thiết cho rằng, mối quan hệ giữa các cá nhân trong xã hội sẽ nằm trong sự phát triển của thị trường (Demsetz, 1974). Theo đó, Lý thuyết về quyền sở hữu sẽ nảy sinh các vấn đề kinh tế thông qua quan hệ hợp đồng.

Trong khoa học quản lý đất đai, Lý thuyết sở hữu đất đai (Theory of land property rights) đề cập đến mối quan hệ của các chủ thể và đất đai trong xã hội. Đáng chú ý, Relaki and Catapoti (2013) cho rằng, các vấn đề về sở hữu đất đai được nhìn nhận rõ ràng hơn khi xem xét mối hệ quan giữa người với người trong xã hội, cụ thể, các mối quan hệ bao gồm: cá nhân và cá nhân, cá nhân với nhóm người, tập thể. Trong đó, quyền sở hữu đất được xác định như là các lợi ích của đất đai hoặc các tài sản gắn liền với đất được trao cho cá nhân, nhóm người hoặc chủ thể trong việc tiếp cận, khai thác, sử dụng và phát triển đất đai (Schlager & Ostrom, 1992).

Về mặt pháp lý, sở hữu đất đai mang ý nghĩa là sự nắm giữ quyền đối với phần diện tích đất đai cụ thể. Trong đó, quyền sở hữu đất đai được thể hiện dưới dạng một nhóm các quyền khác nhau (hay còn gọi là bó quyền - bundle of rights). Về mặt nội dung, quyền sở hữu bao gồm 03 quyền cơ bản: quyền chiếm hữu, quyền sử dụng và quyền định đoạt. Những quyền này có thể được chia cho các chủ sở hữu quyền khác nhau – gọi là sự phân chia quyền sở hữu theo chủ thể chiếm giữ đất đai (Payne, 2001).

Cụ thể, quyền sở hữu đất đai có thể được chiếm giữ bởi các đối tượng: Nhà nước, cá nhân, cộng đồng và tất cả mọi người (quyền tự do tiếp cận đối với đất đai - open access to land). Ngoài ra, theo tính chất pháp lý của việc chiếm giữ đất đai, hệ thống quyền sở hữu đất đai còn được phân làm: Hệ thống quyền chính thức (formal) - quyền chiếm hữu đã được ghi nhận, điều chỉnh bởi pháp luật; và Hệ thống quyền không chính thức hoặc theo thông lệ (informal or customary) – quyền chiếm hữu được thực hiện bởi phong tục hoặc truyền thống (FAO, 2002).

Như vậy, đối với mỗi chế độ chính trị - xã hội tại mỗi quốc gia khác nhau, nội dung quyền sở hữu đất đai được thực hiện cụ thể thông qua các chế độ sở hữu đất đai. Hiện nay, về cơ bản có thể chia các quốc gia thành 02 nhóm chính dựa trên chế độ sở hữu đất đai: Nhóm các quốc gia duy trì duy nhất một chế độ sở hữu đất đai (chế độ đơn sở hữu chỉ duy trì 01 hình thức sở hữu như: Sở hữu nhà nước hoặc sở hữu toàn dân) và Nhóm các quốc gia duy trì chế độ đa sở hữu (duy trì từ 02 hình thức sở hữu đất đai trở lên như: sở hữu nhà nước, tư nhân, tập thể v.v.) (Nguyễn Thanh Lân, 2015). Trong đó, nội dung chế độ sở hữu đất đai chính là cách thức, mô hình và quy tắc luật pháp mà theo đó đất đai được phân bổ (chiếm hữu, phân phối và sử dụng) trong xã hội (Payne, 2001). Tuy nhiên, nhiên, khi xem xét bản chất nguồn gốc hình thành đất đai về mặt tự nhiên và xã hội, trong các chế độ sở hữu đất đai khác nhau, đất đai đều do nhà nước nắm quyền định đoạt tối cao. Đây là cơ sở nền tảng phân chia mối quan hệ lợi ích của đất đai giữa các bên liên quan về sở hữu, quản lý và sử dụng đất đai.

Đáng chú ý, trong những năm gần đây, có khá nhiều các công trình nghiên cứu vận dụng lý thuyết quyền sở hữu trong lĩnh vực đất đai. Cụ thể, có 03 hướng nghiên cứu chủ yếu như sau:

(i) Thứ nhất: Các nghiên cứu tập trung sự quan tâm giữa mối quan hệ quyền sở hữu đất đai với vấn đề đói nghèo, tăng trưởng kinh tế. Trong đó, phần lớn các nhà nghiên cứu đều có chung quan điểm, đảm bảo quyền sở hữu đất đai góp phần sử dụng hiệu quả tài nguyên đất, thúc đẩy gia tăng đầu tư vào đất, tăng cơ hội tiếp cận nguồn tín dụng và khả năng chuyển giao đất đai trên thị trường v.v. (De Soto, 2000; K. Deininger & Jin, 2006; K. W. Deininger, 2003; Galiani & Schargrodsky, 2010);

Có thể bạn quan tâm!

-

Một Số Nghiên Cứu Thực Nghiệm Về Tác Động Của Các Quy Định Sdđ Đến Giá Trị Đất - Bđs

Một Số Nghiên Cứu Thực Nghiệm Về Tác Động Của Các Quy Định Sdđ Đến Giá Trị Đất - Bđs -

Một Số Loại Thuế Và Phí Điều Tiết Phần Gia Tăng Giá Trị Đất Đai Và Bđs

Một Số Loại Thuế Và Phí Điều Tiết Phần Gia Tăng Giá Trị Đất Đai Và Bđs -

Một Số Lý Thuyết Có Liên Quan Trong Nghiên Cứu Về Gia Tăng Giá Trị Đất Đô Thị

Một Số Lý Thuyết Có Liên Quan Trong Nghiên Cứu Về Gia Tăng Giá Trị Đất Đô Thị -

Mô Hình Bậc Thang Giá Trị Đất Đai Trong Quá Trình Phát Triển Đất Đô Thị

Mô Hình Bậc Thang Giá Trị Đất Đai Trong Quá Trình Phát Triển Đất Đô Thị -

Mô Hình Hóa Các Nhóm Yếu Tố Tác Động Đến Giá Trị Đất Đô Thị

Mô Hình Hóa Các Nhóm Yếu Tố Tác Động Đến Giá Trị Đất Đô Thị -

Chính Sách Chuyển Đổi Mục Đích Sdđ Tác Động Đến Giá Trị Đất Đô Thị

Chính Sách Chuyển Đổi Mục Đích Sdđ Tác Động Đến Giá Trị Đất Đô Thị

Xem toàn bộ 301 trang tài liệu này.

(ii) Thứ hai: Các nghiên cứu tìm hiểu về Lý thuyết tiến hóa về quyền đất đai (The evolutionary theory of land rights-The ETLR), đặc biệt, phần lớn các nhà nghiên cứu tập trung xem xét nội dung quyền đất đai tại các quốc gia trong khu vực châu Á và Châu Phi (Sjaastad & Cousins, 2009). Luận điểm trung tâm của lý thuyết này đưa ra là: Sự tác động của quá trình gia tăng dân số và sự phát triển thị trường, quyền đất đai tự phát triển theo hướng tư nhân hóa ngày càng tăng và sự tiến hóa này thúc đẩy việc tạo ra quyền sở hữu đất đai chính thức (Krier, 2009). Hiện nay, Lý thuyết tiến hóa về quyền đất đai có thể được coi là khuôn khổ phân tích cơ bản được các nhà kinh tế chính thống sử dụng để đánh giá tình hình chiếm hữu đất đai ở các nước đang phát triển (Platteau, 1996).

(iii) Thứ ba: Các nghiên cứu xem xét tác động quyền sở hữu đất đai đến giá đất đai và tài sản gắn liền với đất (nhà ở và công trình xây dựng). Nhìn từ góc độ thị trường, có thể khẳng định, khi quyền sở hữu đất đai được bảo đảm sẽ góp phần giảm chi phí giao dịch và tăng giá trị đất đai (De Soto, 2000; North, 1991). Về mặt thực nghiệm, đã

có một số nghiên cứu tìm hiểu tác động của quyền sở hữu đất đến giá trị đất đai và thu được kết quả tương đối thống nhất, khi khẳng định vai trò quyền sở hữu đất đai tác động làm gia tăng giá trị đất đai ở các cấp độ phân tích (khảo sát phạm vị khu vực hoặc quốc gia) [chi tiết xem thêm các nghiên cứu của (Méndez, 2006; Miceli, Munneke, Sirmans, & Turnbull, 2011; Monkkonen, 2016; Monkkonen & Ronconi, 2013)]. Tuy nhiên, theo đánh giá của Hawley và các cộng sự (2018), về mặt lý thuyết, đến nay chưa có mô hình định lượng cụ thể được phổ biến, để phân tích mức độ tác động của quyền sở hữu đất đai đến giá trị đất đai và giá trị gia tăng từ đất.

Như vậy, lý thuyết quyền sở hữu cho thấy nội dung trung tâm của việc xác định quyền sở hữu đất đai - đây chính là cơ sở nền tảng để thực hiện các nghiên cứu và phân tích nội dung về kinh tế đất (Ryan-Collins et al., 2017). Theo lý thuyết này, việc đảm bảo pháp lý quyền sở hữu (nắm giữ) về đất đai sẽ góp phần làm gia tăng giá trị đất đai. Thêm vào đó, quyền sở hữu đất đai đóng vai trò quan trọng trong quá trình phân phối, điều tiết giá trị đất gia tăng (D Liu & Ge, 2018).

2.2.2. Lý thuyết địa tô

Qua tổng quan tài liệu, thấy rằng, để phân tích và nghiên cứu về giá trị đất đai và điều tiết phần giá trị đất gia tăng cần tiếp cận dựa trên cơ sở các luận điểm của lý thuyết địa tô (Theory of land rent/ Theory of ground rent). Trong khi đó, luận điểm cơ bản lý thuyết địa tô đề cập đến là xác định địa tô đất đai (land rent) chính là mối quan hệ xã hội giữa chủ sở hữu đất và người sử dụng đất (Haila, 2015).

Trong lý luận địa tô, thuật ngữ “rent” được hiểu và dịch với nhiều nghĩa khác nhau. Về mặt ngữ nghĩa thông dụng, thuật ngữ này được hiểu là "tiền thuê" – mức tiền thanh toán cho việc sử dụng đất, nhà ở, các yếu tố sản xuất vật hoặc tài sản mà người sử dụng trả cho người sở hữu. Khái niệm về tiền thuê trong kinh tế được cho là xuất hiện từ thế kỷ XII và thường gắn liền với một tài sản (Tori, 2017). Tuy nhiên, lý thuyết tiền thuê được phân tích tương đối rõ ràng bởi James Anderson, đề xuất vào năm 1777 (Jevons, 1879). Sau đó lý thuyết tiền thuê được phát triển và thay đổi theo thời gian. Trong đó, các nhà kinh tế học cổ điển như Adam Smith và David Ricardo là những học giả đầu tiên đề cập đến tiền thuê đất – địa tô đất đai (Haila, 2015). Các nhà kinh tế học hiện đại định nghĩa “rent” như một khoản chi phí phải trả để có được yếu tố sản xuất (Stonier, Stonier, & Hague, 1957). Đôi khi, các nhà nghiên cứu thêm tiền tố 'đất đai' hoặc 'đất' nhằm phân biệt với tiền thuê đất đai với các tiền thuê khác. Theo đó, có thể hiểu đơn giản, địa tô đất đai là tiền thuê đất hay khoản thanh toán được trả cho chủ sở hữu đất vì quyền sử dụng đất và các tiện ích mà đất mang lại (D. Harvey, 2006).

Lý thuyết địa tô đất đai được khởi tạo bởi trường phái kinh tế học cổ điển (còn gọi là kinh tế chính trị) với những phân tích ban đầu bởi William Petty ở thế kỷ XVII, James Andersons trong thế kỷ XVIII, tiếp đến là Adam Smith và sau này lý thuyết tiếp tục được bổ sung và phát triển các khái niệm địa tô chênh lệch bởi David Ricardo và Karl Marx (J Jäger, 2009). Mối quan tâm chủ yếu của các nhà kinh tế trong trường phái kinh tế chính trị học cổ điển là động lực của quá trình phát triển kinh tế và sự phân phối thu nhập giữa các tầng lớp trong xã hội. Theo đó, địa tô đất đai được hiểu là phần giá trị thặng dư mà chủ đất thu được. Do bối cảnh xã hội thời đó chủ yếu là các hoạt động nông nghiệp, cho nên lý thuyết về địa tô đất do các nhà kinh tế học cổ điển phát triển chủ yếu tập trung vào địa tô đất đai trong nông nghiệp.

Cụ thể, luận điểm về lý thuyết địa tô của Adam Smith được đề cập tác phẩm “Tìm hiểu về bản chất và nguồn gốc của cải của các quốc gia” (An Inquiry into the Nature and Causes of the Wealth of Nations) vào năm 1776 (Adam Smith & Edwin Cannan, 1977, Chapter 11, Book 1). Theo Smith, địa tô đất đai là phạm trù kinh tế nảy sinh sau khi xuất hiện quyền sở hữu ruộng đất. Địa tô là giá cả chi trả cho việc sử dụng ruộng đất do giai cấp địa chủ chiếm đoạt và đây là một bộ phận của thành quả lao động. Địa tô được coi là loại giá cả độc quyền. Bên cạnh đó, Adam Smith cho rằng, địa tô là sản phẩm của sức tự nhiên, là một bộ phận của chi phí sản xuất. Ông coi địa tô như là "tiền trả cho việc sử dụng đất đai". Sự sản sinh của địa tô là kết quả của sức tự nhiên tham gia vào sản xuất nông nghiệp và đây là phần thù lao người sở hữu ruộng đất thu được do nhà tư bản nông nghiệp sử dụng sức tự nhiên. Như vậy có thể thấy rằng, hạn chế trong lý thuyết địa tô cả Smith là chưa giải thích được rõ địa tô chênh lệch và chưa chỉ ra được vai trò địa tô tuyệt đối.

Trong khi đó, các luận điểm về địa tô của Ricardo đã đưa ra những phân tích và luận giải phù hợp hơn khi mở rộng khái niệm địa tô chênh lệch trong tác phẩm “Những nguyên lý của kinh tế chính trị học và thuế khóa” (Principles of political economy and taxation) vào năm 1817 (David Ricardo, 2001, Chapter 2). Theo đó, Ricardo khẳng định, địa tô phát sinh trên cơ sở quyền tư hữu về ruộng đất – đây như là mối quan hệ pháp lý giữa chủ đất và người thuê đất phản ánh quan hệ kinh tế - kỹ thuật (Haila, 1990). Ngoài ra, Ricardo kết luận, địa tô tồn tại bởi do 2 điều kiện là: (i) tính có hạn của đất đai và (ii) sự khác nhau về vị trí, độ màu mỡ của đất đai. Đây là điểm khác biệt đáng kể về lập luận địa tô của Ricardo và Thomas Robert Malthus trong giai đoạn lịch sử đó, khi mà Thomas Robert Malthus cho rằng địa tô chỉ có được là do sức sản xuất của đất đai (Ghosh, 1985). Tuy nhiên, lý luận của Ricardo vẫn còn thiếu sót khi chưa đề cập đến địa tô tuyệt đối và bỏ qua quan hệ xã hội trong quan hệ địa tô; đồng thời quan niệm cho rằng địa tô tác động làm cho độ mầu mỡ của đất đai ngày càng giảm là không chính xác vì đã phủ nhận vai trò kinh tế của địa tô trong thúc đẩy sự tập trung hóa tư bản đầu tư. Đây là những điểm đã được Marx khỏa lấp sau này trong bộ Tư bản [Captial III, Karl Marx (1894, Part 4)] (Burkett, 2004, p.228).

Karl Marx (và sau này là Friedrich Engels) đã kế thừa, kết hợp và phát triển những luận điểm về địa tô được phát hiện từ các nhà kinh tế chính trị cổ điển trước đó. Marx đã phân tích, kết hợp các cách tiếp cận và cũng có những phê phán, phản biện trong lý luận địa tô giai đoạn trước đó. Các luận điểm phân tích địa tô của Marx được tìm thấy chủ yếu trong Quyển 3 bộ Tư Bản và Phần thứ 2 của Lý thuyết về thặng dư (Ramirez, 2009). Marx định nghĩa địa tô là khoản tiền trả cho việc sử dụng đất của chủ đất; địa tô phản ánh mối quan hệ xã hội giữa chủ đất và người thuê đất, thể hiện giá trị kinh tế của quyền sở hữu đối với đất và do đó, nó tạo ra giá trị (Karl Marx, 1894). Marx đã sử dụng cách tiếp cận địa tô chênh lệch giống như David Ricardo nhưng có những điều chỉnh và tích hợp lý luận địa tô của John Stuart Mill (Mill, 1884, Chapter VI, Book

2) trong việc luận giải nguồn gốc địa tô chênh lệch 2 (Haila, 1990).

Đáng chú ý, luận điểm về địa tô tuyệt đối được coi là đóng góp khác biệt của Marx trong lý luận địa tô. Cụ thể, địa tô chênh lệch “là phần lợi nhuận vượt ra ngoài lợi nhuận bình quân, thu được trên những ruộng đất có điều kiện sản xuất thuận lợi hơn". Trong địa tô chênh lệch Marx cũng đã chỉ ra có hai loại là: địa tô chênh lệch I – “là loại địa tô thu được trên những ruộng đất có độ màu mỡ tự nhiên thuận lợi (trung bình và tốt), gần nơi tiêu thụ, gần đường giao thông” và địa tô chênh lệch II – “địa tô thu được nhờ gia tăng đầu tư của nhà tư bản kinh doanh nông nghiệp (thâm canh)”. Địa tô tuyệt đối “là địa tô mà tất cả các nhà tư bản kinh doanh nông nghiệp đều phải nộp cho địa chủ dù ruộng đất đó tốt hay xấu. Đây là loại địa tô thu trên tất cả mọi thứ ruộng đất”. Địa tô tuyệt đối được Marx giải thích bởi sự khác biệt về chi phí sản xuất giữa các lĩnh khác nhau hay còn gọi là sự khác biệt trong cấu tạo hữu cơ tư bản giữa các ngành/ lĩnh vực – đây là điểm còn gây tranh luận cho tới hiện nay (Park, 2014). Ngoài ra, Marx còn đưa ra quan điểm về địa tô xây dựng, địa tô hầm mỏ và địa tô độc quyền. Như vậy, có thể khẳng định rằng, Marx đã luận giải được nguồn gốc hình thành địa tô, phân tích vai trò địa tô trong tích lũy tư bản đầu tư và nhấn mạnh quan hệ kinh tế của địa tô trong việc phản ánh mối quan hệ xã hội về đất đai giữa chủ đất và người thuê đất (Haila, 1990).

Lý thuyết địa tô được ứng dụng và mở rộng ra nhiều lĩnh vực khác nhau và được nhiều nhà kinh tế học, đô thị học phân tích sau này. Trong kinh tế đô thị, nhà kinh tế học người Đức, Von Thunen là người đầu tiên đưa lý thuyết địa tô trong lĩnh vực địa lý bằng mô hình (Thunen’s rings model).Trong đó, địa tô chênh lệch như khái niệm chính để giải thích cấu trúc không gian của hoạt động sản xuất (J Jäger, 2009), địa tô được xác định bởi loại sản phẩm được sản xuất và khoảng cách đến trung tâm thành phố. Như vậy, luận điểm mà Von Thunen đưa ra đã nhấn mạnh đến vai trò của vị trí đất đai (bao gồm cả hoạt động đất nông nghiệp) thay vì chỉ tập trung vào chất lượng đất như các nhà kinh tế đô học tân cổ điển (Walker, 1974). Đây được coi là cơ sở khởi điểm cho trường phái lý

thuyết kinh tế học đô thị tân cổ điển (neoclassical urban economics) và cung cấp luận điểm cho các phương pháp hiện đại sau trong phân tích chi phí di chuyển, xác định các yếu tố quyết định tác động đến sử dụng đất và tiền thuê đất đô thị (Park, 2014).

Đáng chú ý, luận điểm này được phát triển mạnh mẽ từ sau năm 1964, với sự đời của lý thuyết vị trí và sử dụng đất của Alonso (1964). Theo đó, Aloson cho rằng, địa tô đất đai hay còn gọi là tiền thuê đất được coi là khoản thanh toán trả cho việc sử dụng đất - chính xác hơn trả cho không gian đất đô thị. Cụ thể, loại đất, cường độ sử dụng đất và tiền thuê đất được mô tả là một hàm số của khoảng cách tới khu vực trung tâm (CBD) và nó xác định một sự cân bằng chung về kinh tế và không gian – Đây được gọi là hàm giá thuê đất [Bid rent curves- hay còn được gọi là Lý thuyết tiền thuê đất (bid-rent theory]. Luận điểm trong lý thuyết của Aloson có bước tiến xa hơn so với Von Thunen, do bởi, Aloson không những giải thích việc lựa chọn vị trí đất đai, tiền thuê đất ra khỏi lĩnh vực sản xuất mà còn luận giải hành vi của các hộ gia đình, cá nhân hay doanh nghiệp lựa chọn vị trí đất đai, nhà ở nhằm tối đa hóa lợi ích (được phân tích cụ thể ở mục dưới).

Các nhà kinh tế học đô thị tân cổ điển khác như (Ball, 1977, 1985, 1986; D. Harvey, 1974, 2006; Lipietz, 1985) đã tiếp tục vận dụng luận điểm của Alonson. Đến

N. Smith (1979, 1982, 1987) đưa ra lý thuyết khoảng chênh lệch địa tô (the rent gap theory) như một giải thích về kinh tế học của trong quá trình phân khu - tái thiết, chỉnh trang đô thị (gentrification). Tuy nhiên, các nghiên cứu thực chứng cho thấy hiện còn rất ít số liệu minh chứng cho các luận điểm mà Smith đưa ra khi sử dụng lý thuyết khoảng địa tô chênh lệch để giải quyết một số vấn đề của đô thị (E. Clark, 1988; Huu Phe & Wakely, 2000; Kivell, 1993); do vậy lý thuyết này đã gặp khá nhiều phản biện và chỉ trích (Badcock, 1989, 1990; Bourassa, 1990, 1993; E. Clark, 1992, 1995; Hammel, 1999). Tuy nhiên, các luận điểm của lý thuyết khoảng cách chênh lệch địa tô lại ý nghĩa về mặt kinh tế trong huy động tài chính trong quá trình tái thiết, chỉnh trang đô thị (Slater, 2017a) và giúp cho tạo ra địa tô chênh lệch 2 cho các nhà phát triển BĐS tại đô thị (Johannes Jäger, 2003).

Ngoài ra, hiện tại vẫn còn một vấn đề gây tranh cãi và có nhiều cách hiểu khác nhau mà chưa có sự thống nhất trong việc phân loại địa tô tuyệt đối và địa tô độc quyền của đất đô thị (R. King, 1987; Park, 2014). Trong đó, dường như cách luận giải của (D. Harvey, 2001, 2012) là được quan tâm hơn cả do bởi lý thuyết của ông đã đưa ra những ý tưởng về đất đai như là một tài sản tài chính và vốn tưởng tượng (hay còn gọi là tư bản giả - fictitious capital), đồng thời với sự tham gia của các tổ chức tài chính sẽ tạo điều kiện cho các phát sinh địa tô độc quyền (Haila, 2015).

Tóm lại, địa tô đất đai là khoản tiền hay luồng thu nhập mà chủ sở hữu nhận được trong vai trò của chủ đất. Về cơ bản, trong lịch sử phát triển, hình thái địa tô tồn tại dưới 03 dạng chính đó là, địa tô chênh lệch, địa tô tuyệt đối và địa tô độc quyền. Trong đó, địa tô chênh lệch có được do sự khác biệt về chất lượng đất đất và việc sử dụng đất đai mang lại. Địa tô tuyệt đối có được là do vai trò đóng góp của đất đai vào các hoạt động KT-XH có sử dụng đất – Đây là phần lợi ích tối thiểu mà chủ sở hữu đất đều có được khi sở hữu đất đai khi cung ứng đất ra thị trường. Địa tô độc quyền xuất hiện khi tình trạng khan hiếm đất, phụ thuộc vào điều kiện thị trường và dựa trên giá độc quyền. Tuy nhiên, trong bối cảnh phát triển hiện nay của quá trình đô thị hóa và nghiên cứu đất đô thị, đã xuất hiện một số khái niệm và dạng hình thái địa tô khác như là: khoảng chênh lệch địa tô, địa tô tiềm tàng, địa tô tài chính, địa tô phái sinh v.v. (Haila, 2015; Park, 2014; Walker, 1974; Ward & Aalbers, 2016).

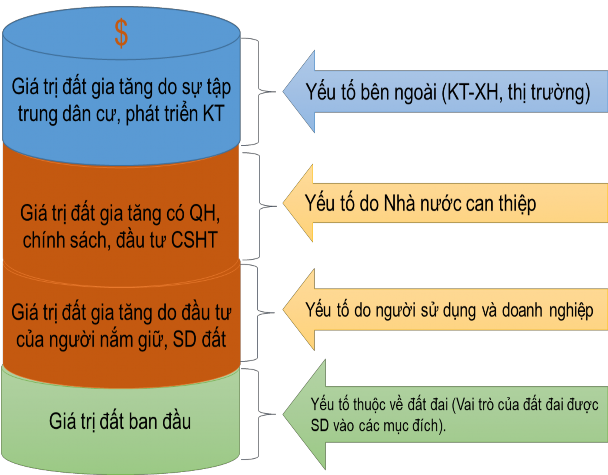

Hình 2.1. Các yếu tố cấu thành và tác động gia tăng giá trị đất đai

Nguồn: Tổng hợp và điều chỉnh dựa theo Suzuki và các cộng sự (2015).

Đáng chú ý, trong nghiên cứu đánh giá sự thay đổi gia tăng giá trị đất đai trong quá trình phát triển đô thị, có một số học giả đề xuất cách tiếp cận dựa trên sự thay đổi giá trị đất đai trong quá trình đầu tư phát triển trên cơ sở nguồn tạo ra sự gia tăng giá trị đất đai. Dựa trên chủ thể và đối tượng liên quan làm gia tăng giá trị đất đai, Suzuki và cộng sự (2015) cho rằng, giá trị đất đai ban đầu phụ thuộc vào các yếu tố thuộc về đất đai. Bên cạnh đó, các yếu tố bên ngoài đất đai có tác động tăng giá trị đất đai từ các bên liên quan như: Nhà nước (do tác động thông qua quy hoạch, thay đổi chính sách, đầu tư CSHT); Tư nhân - người nắm giữ và sử dụng, cụ thể là doanh nghiệp và các cá nhân, hộ gia đình (do tác dộng đầu tư cải tạo đất và xây dựng, phát triển công trình trên đất); Yếu tố thuộc về tình hình phát triển KT-XH, sự tập trung dân cư tại khu vực của thửa đất tọa lạc.

Ở góc độ khác, dựa trên tiến trình đầu tư và phát triển sử dụng đất, sự thay đổi gia tăng giá trị đất đô thị tại các giai đoạn hoặc thời điểm khác nhau và được mô hình hóa dưới dạng “Các bậc thang giá trị trong phát triển đất đai”. Cụ thể, trong giai đoạn trước khi phát triển, giá trị đất đai được xác định dựa trên mục đích sử dụng đất hiện tại, thường là đất nông nghiệp. Trong giai đoạn đầu tư phát triển, giá trị đất đai thay đổi gia tăng được phân chia dựa theo các hoạt động chính như: (i) Hoạt động của Nhà nước: Phê duyệt quy hoạch, cấp giấy phép đầu tư; Đầu tư hạ tầng bên trong và bên ngoài khu vực dự án đầu tư; (ii) Hoạt động đầu tư của người sử dụng đất: Đầu tư xây dựng công trình, BĐS và công trình tiện ích gắn liền với diện tích đất mà họ được cấp phép nắm giữ. Cuối cùng là giai đoạn sau khi phát triển - đây là giai đoạn khai thác vận hành sau đầu tư. Trong giai đoạn này, giá trị đất gia tăng được xác định bởi sự tác động của quá trình tăng trưởng kinh tế, gia tăng và tập trung dân số, tăng hiệu quả sử dụng đất theo quy mô v.v. (Hendricks và cộng sự, 2017).