Kiểm định Q2 cho thấy độ tin cậy, với tất cả giá trị đều dương, với giá trị của ATT là 0,171, INT là 0,372 và PU là 0,215.

4.1.4. Thảo luận kết quả nghiên cứu

Luận án sử dụng mô hình kết hợp hai khung lý thuyết TAM và TPB có mở rộng thêm nhân tố Nhận thức sự bất lợi đã chứng minh được sự phù hợp của các giả thuyết đề xuất. Hầu hết các biến tiềm ẩn trong mô hình, trừ biến Nhận thức tính dễ sử dụng PEU đều có tác động trực tiếp đáng kể đến ý định sử dụng thẻ ngân hàng quốc tế của khách hàng tiềm năng Việt Nam với khả năng giải thích của mô hình là 61,3%. Trong số các nhân tố có tác động đến ý định sử dụng, biến Chuẩn chủ quan SN có tác động trực tiếp mạnh nhất đến biến phụ thuộc Ý định sử dụng INT với hệ số đường dẫn là 0,258, ủng hộ giả thuyết H4 và kết quả này phản ánh thực tế rằng ý định sử dụng thẻ ngân hàng quốc tế của các khách hàng tiềm năng chịu ảnh hưởng mạnh mẽ bởi các khuyến nghị và chương trình khuyến mãi mà ngân hàng đưa ra cũng như từ sự thuyết phục sử dụng thẻ của nhân viên ngân hàng. Kết quả này cũng thống nhất với kết quả nghiên cứu của Alhassany & Faisal (2018) cũng như của Abadi & cộng sự (2012).

Nhân tố thái độ ATT có tác động trực tiếp và cùng chiều đến ý định sử dụng INT, với giá trị của hệ số đường dẫn (hệ số tác động) là 0,244. Abadi & cộng sự (2012), Takele & Sira (2013) cũng đã tìm thấy tác động tích cực và có ý nghĩa thống kê của ATT đến INT giống như kết quả tác giả tìm ra, ủng hộ giả thuyết H3. Ngoài ra, ATT được giải thích một cách ngược chiều bởi PD (với hệ số tác động -0,215) phù hợp với kết quả của Abadi & cộng sự (2012) và Takele & Sira (2013), trong khi PU (hệ số tác động 0,390) có tác động tích cực đến ATT, thống nhất với phát hiện trong các nghiên cứu sau của Aboelmaged & Gebba (2013); Hu & cộng sự (2019); Raza & cộng sự (2017); Sanayei & Bahmani (2012). Kết quả cho thấy ATT đóng vai trò là biến tiềm ẩn tác động trực tiếp lên ý định sử dụng nhưng đồng thời cũng là biến chịu tác động bởi các biến tiềm ẩn khác, bao gồm biến tiềm ẩn nhận thức tính hữu ích PU và nhận thức sự bất lợi PD, do đó, giả thuyết H2a và H7a được chứng minh là phù hợp

Bên cạnh đó, nhận thức về tính hữu ích PU không chỉ có tác động trực tiếp mà còn được tìm thấy là có cả tác động gián tiếp đến INT thông qua ATT, dẫn đến hệ số thể hiện tổng tác động có giá trị tương đối cao là 0,257, hỗ trợ giả thuyết H2a và H2b. Cơ chế tác động cả gián tiếp và trực tiếp của PU lên INT này cũng được tìm thấy trong các nghiên cứu của Abadi & cộng sự (2012); Cheng và cộng sự (2006); Lee (2009); Raza & cộng sự (2017); Sanayei & Bahmani (2012); Takele & Sira (2013). Vì đối tượng nghiên cứu của đề tài là thẻ ngân hàng quốc tế cho nên một trong những mối quan tâm lớn từ quan điểm của người dùng là nó hữu ích như thế nào khi trở thành công cụ thay thế cho các công cụ giao dịch phổ biến hiện tại của họ như tiền mặt và thẻ ngân hàng nội địa, đặc biệt trong hoàn cảnh nền kinh tế của Việt Nam là nền kinh tế tiền mặt, thói quen sử dụng tiền mặt là rất lớn

Biến tiềm ẩn Kinh nghiệm quá khứ PE được tìm ra có tác động vừa phải đến ý định sử dụng thẻ quốc tế với hệ số tác động là 0,125, thống nhất với kết quả nghiên cứu của Bagozzi & Kimmel (1995). Kết quả này cho thấy kinh nghiệm hay việc tiếp xúc với môi trường quốc tế trong quá khứ có ảnh hưởng đến ý định chấp nhận thẻ ngân hàng quốc tế, do đó ủng hộ giả thuyết H6. Tuy nhiên, trong các chỉ báo xác định PE thì chỉ báo PE1 là tần suất sử dụng thẻ ngân hàng nội địa trong các giao dịch đã bị loại khỏi mô hình do không đảm bảo độ tin cậy, theo kết quả khảo sát cũng như báo cáo của một số ngân hàng, điều này xuất phát từ thực tế tại Việt Nam, một tỷ lệ lớn người dùng thẻ ngân hàng nội địa hầu như không sử dụng thẻ để thực hiện các giao dịch mua hàng. Lý do duy nhất họ sở hữu thẻ là vì các công ty của họ trả lương vào tài khoản ngân hàng của họ và họ sử dụng thẻ chỉ để rút tiền mặt. Điều này phù hợp với lập luận trên rằng Việt Nam vẫn là nền kinh tế dựa chủ yếu vào tiền mặt. Đối với nhóm người dùng này, việc có trải nghiệm trong quá khứ với thẻ nội địa không làm tăng ý định sử dụng thẻ ngân hàng quốc tế.

Nhận thức kiểm soát hành vi PBC, với hệ số đường dẫn là 0,196 đã được tìm thấy có tác động tích cực đến INT, chứng minh giả thuyết H5. Nhận thức kiểm soát hành vi thể hiện bởi niềm tin vào khả năng kiểm soát của cá nhân. Bằng chứng về sự tự tin đã được tìm thấy ở thị trường Việt Nam, như trong nghiên cứu của Phan Tran Trung Dzung & Pham Quang Hung (2019) và có thể giải thích được tại sao chuẩn chủ quan PBC có tác động đáng kể đến ý định sử dụng thẻ quốc tế của khách

hàng Việt Nam, kết quả này cũng phù hợp với các nghiên cứu của Abadi & cộng sự (2012); Rouibah & cộng sự (2011); Sanayei & Bahmani (2012); Shaikh & Karjaluoto (2015); Takele & Sira (2013).

Một điểm đáng chú ý là Nhận thức sự bất lợi PD, nhân tố mới được đưa vào mô hình, có tổng tác động đáng kể lên ý định sử dụng với hệ số tác động là -0,228, trong đó tác động trực tiếp lên ý định sử dụng thẻ quốc tế của khách hàng với hệ số tác động là -0,176, và tác động gián tiếp thông qua việc tác động đến nhân tố Thái độ ATT của khách hàng. Kết quả này cho thấy giả thuyết H7a và H7b là phù hợp. Điều này cũng thống nhất với lập luận ban đầu của đề tài khi thiết lập nhân tố mới này trong mô hình là đối với việc sử dụng thẻ ngân hàng quốc tế, rủi ro khi dùng thẻ (như rủi ro bị mất tiền, bị gian lận, không bảo mật được thông tin), và các hạn chế tiềm tàng khác như không nhận được hỗ trợ thỏa đáng từ ngân hàng khi gặp khó khăn trong quá trình dùng thẻ hay một hạn chế lớn được nhiều khách hàng quan tâm là hạn mức thẻ được cấp không đáp ứng đủ nhu cầu chi tiêu được coi là một trong những mối quan tâm chính của người dùng thẻ ngân hàng tiềm năng, đặc biệt là khi liên quan đến môi trường quốc tế.

Nhận thức của khách hàng về tính dễ sử dụng của thẻ quốc tế PEU được phát hiện có tác động trực tiếp nhưng không đáng kể đến ý định sử dụng INT và thái độ của khách hàng ATT, nhưng PEU lại có tác động tích cực rõ rệt đến nhận thức tính hữu ích PU, với hệ số tác động là 0,618, chứng minh giả thuyết H1c là phù hợp nhưng không ủng hộ giả thuyết H1a và giả thuyết H1b. Kết quả này cũng được tìm thấy trong nghiên cứu của Aboelmaged & Gebba (2013) hay nghiên cứu của Al-Sharafi & cộng sự (2017); Hu & cộng sự (2019).

![]()

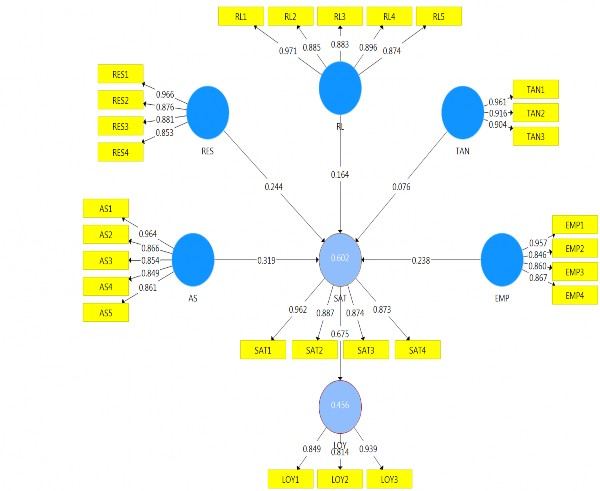

Kết quả phân tích các nhân tố tác động đến sự hài lòng và lòng trung thành của khách hàng khi sử dụng thẻ quốc tế tại Việt Nam

![]()

Kết quả mô hình sơ bộ

Từ mô hình nghiên cứu đề xuất, tác giả tiến hành kiểm định mô hình PLS-

SEM

Hình 4.5 Kết quả mô hình PLS-SEM

Nguồn: Kết quả từ phần mềm PLS-SEM 3.2.8

Kết quả kiểm định mô hình PLS-SEM cho thấy tất cả các thành phần chỉ báo đều đáp ứng được yêu cầu về độ tin cậy với hệ số tải trên 0,706, có nghĩa là đủ điều kiện để chấp nhận tất cả các nhân tố bao gồm chỉ báo và biến tiềm ẩn của mô hình (Hair & cộng sự, 2019). Với kết quả này, bài viết tiếp tục phân tích và kiểm định mô hình đã được kiểm chứng tính phù hợp ban đầu.

![]()

Kết quả kiểm định mô hình

Kết quả kiểm định Độ tin cậy và Độ hợp lệ của các nhóm biến

Theo Hair & cộng sự (2019), để đảm bảo độ tin cậy và hợp lệ của các nhóm biến thì giá trị độ tin cậy tổng hợp CR phải lớn hơn 0,7 và hệ số phương sai trích AVE phải lớn hơn 0,5 để đảm bảo giá trị hội tụ (Convergent Validity). Bảng 4.4 cung

cấp bằng chứng về độ tin cậy đồng nhất của mô hình, với các giá trị độ tin cậy tổng hợp (CR) nằm trong khoảng 0,7 đến 0,9.

Bảng 4.4 Kết quả kiểm định Độ tin cậy và Độ hợp lệ của các nhóm biến

Cronbach's Alpha | Rho_A | CR | AVE | |

AS | 0,926 | 0,940 | 0,945 | 0,774 |

EMP | 0,906 | 0,920 | 0,934 | 0,781 |

LOY | 0,836 | 0,844 | 0,902 | 0,755 |

RES | 0,917 | 0,934 | 0,942 | 0,801 |

RL | 0,943 | 0,950 | 0,956 | 0,814 |

SAT | 0,921 | 0,928 | 0,945 | 0,810 |

TAN | 0,919 | 0,939 | 0,949 | 0,860 |

Có thể bạn quan tâm!

-

Bảng Tổng Hợp Giả Thuyết Nghiên Cứu Về Các Nhân Tố Tác Động Đến Ý Định Sử Dụng Thẻ Ngân Hàng Quốc Tế

Bảng Tổng Hợp Giả Thuyết Nghiên Cứu Về Các Nhân Tố Tác Động Đến Ý Định Sử Dụng Thẻ Ngân Hàng Quốc Tế -

Bảng Tổng Hợp Giả Thuyết Nghiên Cứu Về Các Nhân Tố Tác Động Tới Sự Hài Lòng Và Trung Thành Của Khách Hàng

Bảng Tổng Hợp Giả Thuyết Nghiên Cứu Về Các Nhân Tố Tác Động Tới Sự Hài Lòng Và Trung Thành Của Khách Hàng -

Thống Kê Mô Tả Kết Quả Khảo Sát Lòng Trung Thành Của Khách

Thống Kê Mô Tả Kết Quả Khảo Sát Lòng Trung Thành Của Khách -

Giải Pháp Và Kiến Nghị Để Phát Triển Thẻ Ngân Hàng Quốc Tế Tại Việt Nam

Giải Pháp Và Kiến Nghị Để Phát Triển Thẻ Ngân Hàng Quốc Tế Tại Việt Nam -

Nghiên cứu các nhân tố tác động đến hành vi sử dụng thẻ ngân hàng quốc tế tại Việt Nam - 17

Nghiên cứu các nhân tố tác động đến hành vi sử dụng thẻ ngân hàng quốc tế tại Việt Nam - 17 -

Nghiên cứu các nhân tố tác động đến hành vi sử dụng thẻ ngân hàng quốc tế tại Việt Nam - 18

Nghiên cứu các nhân tố tác động đến hành vi sử dụng thẻ ngân hàng quốc tế tại Việt Nam - 18

Xem toàn bộ 174 trang tài liệu này.

Nguồn: Kết quả từ phần mềm PLS-SEM 3.2.8

Giá trị hội tụ của mô hình đạt yêu cầu, nghĩa là tất cả các chỉ báo đều hội tụ, có mối tương quan cao để giải thích biến tiềm ẩn. Hệ số phương sai trích trung bình đều cao hơn 0,5, như được đề xuất bởi Hair & cộng sự (2019).

Kết quả kiểm định HTMT cho Giá trị phân biệt (Discriminant Validity)

Giá trị phân biệt trong mô hình nghiên cứu tiếp tục được kiểm định bằng hệ số Heterotrait-Monotrait (HTMT) của Henseler & cộng sự (2015). Tất cả các giá trị HTMT trong Bảng 4.5 dưới đây đều đạt kết quả dưới 0,85, đáp ứng yêu cầu về giá trị phân biệt

Bảng 4.5 Kết quả kiểm định HTMT cho Giá trị phân biệt

AS | EMP | LOY | RES | RL | SAT | TAN | |

AS | |||||||

EMP | 0,573 | ||||||

LOY | 0,572 | 0,598 | |||||

RES | 0,431 | 0,458 | 0,456 | ||||

RL | 0,373 | 0,415 | 0,383 | 0,471 | |||

SAT | 0,668 | 0,656 | 0,766 | 0,625 | 0,547 | ||

TAN | 0,317 | 0,459 | 0,419 | 0,480 | 0,520 | 0,496 |

Nguồn: Kết quả từ phần mềm PLS-SEM 3.2.8

Kết quả kiểm định đa cộng tuyến giữa các biến tiềm ẩn

Để kiểm định hiện tượng đa cộng tuyến cho mô hình phân tích các nhân tố tác động đến sự hài lòng và lòng trung thành của khách hàng với dịch vụ thẻ ngân hàng quốc tế, tác giả tiếp tục thực hiện kiểm định bằng hệ số phóng đại phương sai VIF với kết quả thể hiện ở bảng 4.6 đưới dây

Bảng 4.6 Hệ số phóng đại phương sai VIF

AS | EMP | LOY | RES | RL | SAT | TAN | |

AS | 1,489 | ||||||

EMP | 1,611 | ||||||

LOY | |||||||

RES | 1,498 | ||||||

RL | 1,487 | ||||||

SAT | 1,000 | ||||||

TAN | 1,515 |

Nguồn: Kết quả từ phần mềm PLS-SEM 3.2.8

Kết quả bảng 4.6 cho thấy mô hình không gặp hiện tượng đa cộng tuyến do hệ số phóng đại phương sai của tất cả các biến tiềm ẩn lớn nhất cũng chỉ bẳng 1,611

Kết quả kiểm định mức ý nghĩa thông qua thuật toán Bootstrap

Hình 4.6 Kết quả kiểm định mức ý nghĩa thông qua thuật toán

Bootstrap

Nguồn: Kết quả từ phần mềm PLS-SEM 3.2.8

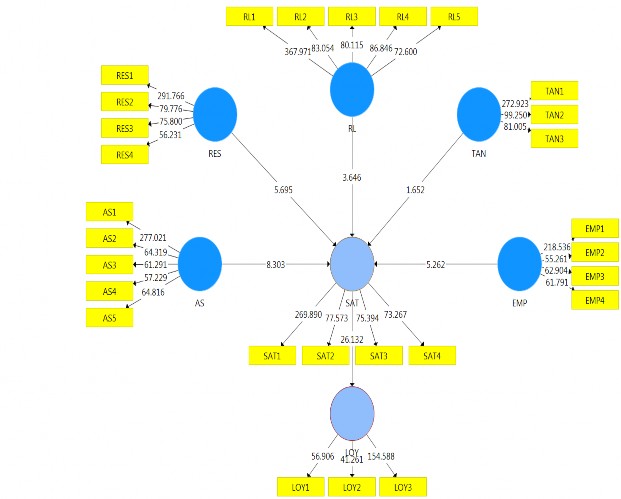

Kết quả kiểm định mức ý nghĩa thông qua thuật toán Bootstrap cho thấy hệ số R2 của mô hình đạt mức ý nghĩa thống kê với 60,2% giải thích cho biến SAT và 45,6% giải thích cho biến LOY.

Thuật toán Bootstrap cho thấy hầu hết giá trị t-value đều cao hơn nhiều so với 1,96 trừ TAN→SAT (t-value có giá trị 1,652). Kết quả này khẳng định rằng có bốn trong số năm biến tiềm ẩn của mô hình phân tích nhân tố tác động sự hài lòng và lòng trung thành của khách hàng có ý nghĩa thống kê, biến tiềm ẩn còn lại không đạt yêu cầu về mức ý nghĩa thống kê là biến Phương tiện hữu hình (TAN)

![]()

Thảo luận kết quả nghiên cứu

Luận án sử dụng khung lý thuyết SERVPERF đã chứng minh được sự phù hợp của năm trong số sáu giả thuyết đề xuất của khung mô hình phân tích các nhân tố tác động tới sự hài lòng và trung thành của khách hàng sử dụng dịch vụ thẻ ngân hàng quốc tế tại Việt Nam. Trong số các nhân tố tác động đến sự hài lòng của khách hàng với dịch vụ thẻ quốc tế, biến Sự đảm bảo (AS) có tác động trực tiếp cùng chiều mạnh nhất với hệ số đường dẫn là 0,319, ủng hộ giả thuyết H1. Kết quả này cũng thống nhất với nghiên cứu của Kheng & cộng sự (2010). Hai nhân tố tiếp theo được tìm thấy có tác động đến sự hài lòng của khách hàng là Khả năng đáp ứng (RES) và Độ tin cậy (RL) có mức độ tác động cùng chiều và gần tương đương nhau với hệ số đường dẫn lần lượt là 0,244 và 0,238, lần lượt ủng hộ giả thuyết H2 và H3. Shanka (2012) hay (Nupur, 2010) cũng tìm ra kết quả tương tự khi phân tích nhân tố tác động đến sự hài lòng và của khách hàng sử dụng dịch vụ ngân hàng ở Ethiopia và ở Bangladesh.

Như vậy, kết quả mô hình nghiên cứu cho thấy trong quá trình sử dụng thẻ quốc tế của ngân hàng, sự hài lòng của khách hàng phụ thuộc nhiều nhất vào sự đảm bảo của dịch vụ thẻ ngân hàng cung cấp về các thông tin liên quan đến thẻ và bảo mật tài khoản thẻ nhằm mang lại sự an toàn cho khách hàng cũng như sự ghi nhận chính xác của hệ thống các giao dịch thẻ mà khách hàng đã tiến hành. Theo Tổ chức thẻ quốc tế Visa, trong khoảng thời gian 3 năm từ 2016- 2018, Việt Nam là nước có tỷ lệ gian lận bằng thẻ thấp nhất khu vực Đông Nam Á. Tỷ lệ gian lận liên quan đến thẻ ở Việt Nam luôn thấp hơn trung bình khu vực và một số nước như Nhật Bản, Đài Loan. Tuy nhiên, đi kèm với sự tăng trưởng mạnh mẽ của thương mại điện tử ở Việt Nam thời gian qua, giá trị các giao dịch được thực hiện bằng thẻ ngân hàng cũng tăng mạnh và cùng với sự phát triển nhanh của thị trường thẻ thì các rủi ro khi giao dịch bằng thẻ và sử dụng thẻ cũng tăng lên. Ví dụ thời gian qua tại Việt Nam đã xảy ra một số vụ việc mất tiền trong tài khoản của khách hàng khi thực hiện giao dịch qua ATM. Nguyên nhân do đối tượng xấu lắp đặt thiết bị công nghệ cao sao chép, trộm cắp dữ liệu thẻ (thiết bị skimming) tại máy ATM của các ngân hàng thương mại sau đó làm giả thẻ ngân hàng rồi liên tục di chuyển đến nhiều địa bàn khác nhau để rút tiền. Việc