CHƯƠNG 4:

PHÂN TÍCH THỰC TRẠNG VÀ KẾT QUẢ THỰC NGHIỆM VỀ CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN THỜI GIAN KIỂM TOÁN BCTC DO KIỂM TOÁN ĐỘC LẬP THỰC HIỆN TẠI VIỆT NAM

4.1 Thực trạng về hoạt động, chất lượng kiểm toán độc lập tại Việt Nam

Theo Chiến lược kế toán – kiểm toán đến năm 2020, tầm nhìn 2030 do Thủ tướng Chính phủ phê duyệt trong Quyết định 480/QĐ-TTg ngày 18/3/2013 với mục tiêu tổng quát là:

- Tạo lập một hệ thống kế toán, kiểm toán hoàn chỉnh, thích ứng với cơ chế quản lý nhà nước và hội tụ nghề nghiệp kế toán - kiểm toán trong khu vực và trên thế giới.

- Xây dựng, phát triển hệ thống pháp lý về kế toán - kiểm toán trên cơ sở tuân thủ các cam kết quốc tế của Việt Nam, tiếp thu cơ bản các thông lệ quốc tế trong điều kiện cụ thể của Việt Nam, tạo môi trường pháp lý đầy đủ, chặt chẽ, phù hợp với đặc điểm mô hình phát triển kinh tế thị trường tại Việt Nam để thúc đẩy hoạt động kế toán

- kiểm toán phát triển, quản lý chặt chẽ và cải thiện chất lượng, đạo đức nghề nghiệp.

- Nâng cao vai trò, năng lực quản lý Nhà nước về kế toán - kiểm toán thông qua việc: Ban hành đầy đủ, đồng bộ hệ thống pháp lý về chuyên môn, nghiệp vụ; Đẩy mạnh quản lý, giám sát hoạt động kế toán - kiểm toán, kiểm tra, giám sát thực thi pháp luật về kế toán - kiểm toán cũng như hoạt động hành nghề kế toán - kiểm toán; Đồng thời đẩy mạnh hoạt động của các tổ chức nghề nghiệp về kế toán - kiểm toán để thúc đẩy quản lý, phát triển nghề nghiệp kế toán - kiểm toán, đặc biệt là quản lý nghề nghiệp và hỗ trợ phát triển thị trường dịch vụ kế toán -kiểm toán.

Có thể bạn quan tâm!

-

Xác Lập Khung Nghiên Cứu, Các Giả Thuyết Và Mô Hình Nghiên Cứu

Xác Lập Khung Nghiên Cứu, Các Giả Thuyết Và Mô Hình Nghiên Cứu -

Tổng Hợp Các Nhân Tố Ảnh Hưởng Tới Thời Gian Kiểm Toán Bctc Do Các Dnkt Độc Lập Thực Hiện Tại Việt Nam

Tổng Hợp Các Nhân Tố Ảnh Hưởng Tới Thời Gian Kiểm Toán Bctc Do Các Dnkt Độc Lập Thực Hiện Tại Việt Nam -

Quy Trình Và Phương Pháp Phân Tích Dữ Liệu Định Lượng

Quy Trình Và Phương Pháp Phân Tích Dữ Liệu Định Lượng -

Dnkt Có Số Nhân Viên Lớn Nhất Tại Việt Nam Năm 2018

Dnkt Có Số Nhân Viên Lớn Nhất Tại Việt Nam Năm 2018 -

Kết Quả Nghiên Cứu Định Tính Khám Phá Các Nhân Tố Tác Động Tới Thời Gian Kiểm Toán Bctc Do Các Dnkt Thực Hiện Tại Việt Nam

Kết Quả Nghiên Cứu Định Tính Khám Phá Các Nhân Tố Tác Động Tới Thời Gian Kiểm Toán Bctc Do Các Dnkt Thực Hiện Tại Việt Nam -

Phân Tích Kết Quả Thực Nghiệm Về Các Nhân Tố Ảnh Hưởng Đến Thời Gian Kiểm Toán Bctc Do Ktđl Thực Hiện Tại Việt Nam

Phân Tích Kết Quả Thực Nghiệm Về Các Nhân Tố Ảnh Hưởng Đến Thời Gian Kiểm Toán Bctc Do Ktđl Thực Hiện Tại Việt Nam

Xem toàn bộ 216 trang tài liệu này.

- Phát triển vững mạnh nguồn nhân lực trong lĩnh vực kế toán - kiểm toán đảm bảo ngang tầm với các nước phát triển trong khu vực về số lượng, chất lượng trong các lĩnh vực hành nghề dịch vụ kế toán, kiểm toán và thực hiện kế toán trong các đơn vị, doanh nghiệp, tổ chức kinh tế.

- Tăng cường quan hệ, hợp tác với các tổ chức quốc tế về kế toán - kiểm toán đồng thời tạo lập mối liên hệ chặt chẽ, thừa nhận lẫn nhau giữa Việt Nam và các nước trong khu vực và thế giới.

Những kết quả ghi nhận được qua quá trình thực hiện chiến lược kế toán, kiểm toán giai đoạn từ năm 2011 đến năm 2020 được thể hiện ở một số phương diện sau:

- Khung pháp lý kế toán, kiểm toán: luật kế toán, kiểm toán đã được ban hành và tạo hành lang pháp lý cao nhất cho hoạt động kế toán – kiểm toán. Các luật này đã cải cách căn bản khung pháp lý về kế toán – kiểm toán phù hợp với điệu kiện kinh tế, chính trị, xã hội của Việt Nam, thông lệ phổ biến trên thế giới và đạt được những thành tựu đáng kể rất cơ bản, lâu dài và có tác động tích cực tới sự phát triển kinh tế, xã hội của đất nước. Bên cạnh đó, Chính phủ còn bàn hành thêm các nghị định, thông tư hướng dẫn, bổ sụng, điều chỉnh các văn bản quy phạm pháp luật sao cho phù hợp với điều kiện, đặc điểm đặc thù của Việt Nam. Trong giai đoạn 2011-2020, có nhiều chế độ kế toán được ban hành để hướng dẫn thống nhất về kế toán trong toàn bộ nền kinh tế. Việt Nam đã ban hành 26 chuẩn mực kế toán (VAS) bằng cách vận dụng có chọn lọc các quy định của chuẩn mực quốc tế phù hợp với điều kiện kinh tế và trình độ quản lý trong nước. Tuy nhiên, VAS hiện nay của Việt Nam đã ban hành cách đây hơn 10 năm mà chưa được sửa đổi, bổ sung nên ngày bộc lộ nhiều hạn chế và có một số nội dung chưa phù hợp với các giao dịch của nền kinh tế trong giai đoạn mới với nhiều loại nghiệp vụ phức tạp hơn và còn nhiều chuẩn mực mà Việt Nam chưa ban hành so với thông lệ quốc tế như chuẩn mực về nông nghiệp, giá trị hợp lý, tổn thất tài sản,...gây khó khăn cho việc lập và trình bày BCTC. Vì vậy VAS hiện đã trở nên lỗi thời, lạc hậu so với mặt bằng chung thế giới bởi chưa được cập nhật, sửa đổi, bổ sung và Việt Nam tới thời điểm hiện nay chưa cho phép các DN áp dụng hệ thống chuẩn mực BCTC quốc tế IFRS. Hiện nay, theo đề án áp dụng chuẩn mực BCTC quốc tế, Bộ Tài chính dưới sự tài trợ của Ngân hàng thế giới đã và đang thực hiện hoàn thiện việc biên dịch bộ chuẩn mực IFRS để bước đầu cung cấp một nền tảng giúp DN có thể tiếp cận dễ dàng hơn với các chuẩn mực này.

- Công tác kiểm tra, giám sát tình hình tuân thủ pháp luật, chuẩn mực và chế độ: hàng năm, Bộ Tài chính phối hợp với VACPA tổ chức kiểm soát chất lượng hoạt động kiểm toán tại các DNKT . Thông qua các cuộc kiểm tra này đã phát hiện nhiều sai sót, việc không tuân thủ chuẩn mực nghề nghiệp để đưa ra các kiến nghị về biện pháp xử lý, khắc phục để giúp các DNKT nâng cao chất lượng dịch vụ cung cấp. Cũng từ những phát hiện, đề xuất và kiến nghị của các đoàn kiểm tra, Bộ Tài chính nghiên cứu, đánh giá và sửa đổi trong các văn bản pháp lý về quản lý hoạt động kiểm toán giúp các DNKT khắc phục sai sót, đồng thời cải tiến quy trình và nâng cao chất lượng dịch vụ kiểm toán. Tuy nhiên việc quản lý, giám sát, thanh tra và xử lý vi phạm về kế toán trong các DN Nhà nước chưa được quan tâm đúng mức, do đó các văn bản pháp lý liên quan cũng chưa được chú trọng nghiên cứu, xây dựng, ban hành và lực lượng triển khai vừa thiếu và chưa thực sự tinh nhuệ, việc phát hiện và xử phạt chậm, chưa nghiêm minh,...

Bên cạnh đó, hệ thống chính sách về KSCL kiểm toán đã được ban hành một cách toàn diện nhưng thiếu những quy định chi tiết, hướng dẫn kiểm toán để làm cơ sở cho việc tự kiểm soát của KTV cũng như kiểm soát các cấp trong DNKT . Nhiều DNKT chưa có quy chế về KSCL kiểm toán hoặc mới chỉ dừng lại ở mức quy định chứ chưa thực hiện để điều chỉnh, định hướng hoạt động KSCL kiểm toán, nhất là nội dung, trình tự và trách nhiệm KSCL kiểm toán của các cấp.

Việc kiểm soát CLKT được thưc hiện theo quy định tại Thông tư Số 157/2014/TT-BTC về KSCL dịch vụ kiểm toán. Theo đó, Ủy ban Chứng khoán Nhà nước chịu trách nhiệm KSCL dịch vụ kiểm toán đối với các DNKT , KTV hành nghề được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán; Cục Quản lý giám sát Kế toán và Kiểm toán (Cục QLGSKT&KiT) chịu trách nhiệm kiểm soát chất lượng dịch vụ kiểm toán đối với các DN còn lại. Trong năm 2017, tổng số công ty kiểm toán được kiểm tra chất lượng dịch vụ kiểm toán là 31, trong đó có 9 công ty được Ủy ban Chứng khoán Nhà nước chủ trì, 22 công ty do Cục QLGSKT&KiT chủ trì. Về kết quả kiểm tra của Cục QLGSKT&KiT như sau: có 15/22 công ty xếp loại đạt yêu cầu; 06/22 công ty xếp loại không đạt yêu cầu; 01/22 công ty xếp loại yếu kém, có sai sót nghiêm trọng. Về kết quả kiểm tra 86 hồ sơ kiểm toán của Cục QLGSKT&KiT như sau: Có 03 hồ sơ xếp loại “Chất lượng hồ sơ kiểm toán tốt”; 56 hồ sơ xếp loại “Chất lượng hồ sơ kiểm toán đạt yêu cầu”; 20 hồ sơ xếp loại “Chất lượng hồ sơ kiểm toán không đạt yêu cầu” và 07 hồ sơ xếp loại “Chất lượng hồ sơ kiểm toán yếu kém” (VACPA, 2018). Với kết quả kiểm tra như trên, 05 công ty đã bị xử phạt hành chính do có vi phạm những nội dung sau: Không xây dựng và tổ chức thực hiện hệ thống KSCL dịch vụ theo quy định tại Khoản 1 Điều 52 Luật Kiểm toán độc lập; Không làm thủ tục điều chỉnh giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán theo quy định; Bảo quản, lưu trữ hồ sơ kiểm toán không đầy đủ, an toàn, để hư hỏng, mất mát hồ sơ trong quá trình sử dụng trong thời hạn lưu trữ; Không trích lập quỹ dự phòng rủi ro nghề nghiệp hoặc mua bảo hiểm trách nhiệm nghề nghiệp; Không thực hiện thông báo khi có thay đổi về địa điểm trụ sở chi nhánh. Có 01 công ty bị đình chỉ kinh doanh dịch vụ kiểm toán vì có kết quả kiểm tra xếp loại yếu kém, có sai sót nghiêm trọng. 05 công ty kiểm toán và 39 KTV nhận được công văn nhắc nhở vì có chất lượng dịch vụ kiểm toán từ mức không đạt yêu cầu. Các công ty này tiếp tục được kiểm tra lại từ 1-2 năm sau. Từ những thông tin ở trên có thể thấy rằng chất lượng kiểm toán tại các DNKT Việt Nam hiện nay còn tồn đọng nhiều vấn đề cần khắc phục.

- Phát triển nguồn nhân lực: Để phù hợp với Luật Kế toán 2015, Bộ Tài chính đã ban hành Thông tư 91/2017/TT-BTC ngày 31 tháng 8 năm 2017 quy định về thi, cấp,

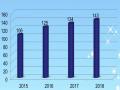

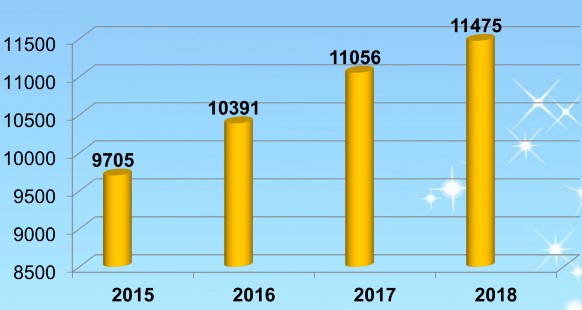

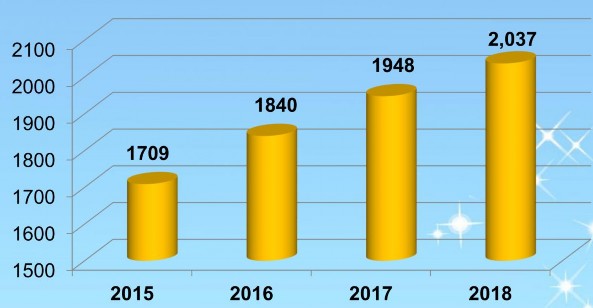

quản lý chứng chỉ KTV và kế toán viên thay thế Thông tư 129/2012/TT-BTC mở rộng đối tượng dự thi so với Thông tư 129 giúp mở rộng đối tượng dự thi nhằm đáp ứng nhu cầu nguồn nhân lực. Vì vậy, kỳ thi KTV và kế toán viên năm 2017 có số người đăng ký dự thi tăng 11% so với năm 2016, cụ thể năm 2017 là 2.677 người, năm 2016 là 2.406 người, kết quả có 455 người được cấp chứng chỉ KTV và 137 người được cấp chứng chỉ kế toán (VACPA, 2018). Kỳ thi cấp chứng chỉ KTV và kế toán viên năm 2018 có 434 người được cấp chứng chỉ KTV và 134 người được cấp chứng chỉ kế toán. Như vậy, tính đến năm 2019, số người được cấp chứng chỉ KTV là 5.080 người. (VACPA, 2019). Tính đến ngày 20/4/2019, đã có 34 DNKT và 833 KTV hành nghề được thực hiện kiểm toán cho đơn vị có lợi ích công chúng năm 2019. Tổng hợp tình hình nhân sự kiểm toán của các DNKT từ tài liệu của VACPA được trình bày ở Hình 4.1 và Hình 4.2.

Hình 4.1: Số lượng nhân viên chuyên nghiệp qua các năm

Khi nền kinh tế thị trường mở cửa và hội nhập kinh tế quốc tế thì Việt Nam đang đối mặt với tình trạng nguồn nhân lực kế toán – kiểm toán thừa những lao động còn dôi dư từ thời kỳ còn nhiều DN nhà nước và lao động có trình độ thấp hoặc không phù hợp trong môi trường kinh tế và môi trường làm việc mới; nhưng lại thiếu lao động được đào tạo chuyên môn và có kỹ năng cao, am hiểu các chuẩn mực, thông lệ quốc tế. Trong những năm gần đây, Bộ Tài chính đã phối hợp với các đơn vị, bộ ngành, địa phương và các DN tổ chức việc huấn luyện, tuyên truyền và phổ biến các kiến thức về pháp luật kế toán, kiểm toán tới những người làm nghề kế toán và quản lý, điều hành đơn vị để tăng cường sự hiểu biết hơn về nghề nghiệp kế toán, kiểm toán.

Hình 4.2: Số lượng KTV hành nghề qua các năm

Nguồn: VACPA, 2019

Hiện nay, nguồn nhân lực đáp ứng cho hoạt động kiểm toán, đặc biệt là nhân lực đạt trình độ quốc tế đang là vấn đề khó khăn và cũng là cấp thiết đối với ngành kiểm toán Việt Nam. Thực tế nhiều trường đại học của Việt Nam chưa đủ tiêu chuẩn, nguồn lực để đào tạo sinh viên theo các chương trình, chuẩn mực quốc tế trong khi đây là một nghề đòi hỏi cần phải có trình độ cao và sự hiểu biết thực tiễn. Tiêu chuẩn để được cấp chứng chỉ hành nghề kiểm toán, kế toán là rất cao tuy nhiên, thực tế KTV, kế toán viên hành nghề Việt Nam vẫn chỉ có thể so sánh với khu vực còn quốc tế thì vẫn còn những khoảng cách cần cải thiện. Tính đến nay cả nước có hơn 190 công ty kiểm toán với hơn

13.000 nhân viên và thực hiện nhiều loại dịch vụ cung cấp cho khách hàng. Khi thị trường chứng khoán phát triển đặt ra yêu cầu phải minh bạch trong thông tin tài chính của các DN khi niêm yết hay khi đăng ký trở thành công ty đại chúng càng đòi hỏi vai trò của DNKT độc lập phải chuyên nghiệp theo các chuẩn mực quốc tế. Tuy nhiên, hiện nay nguồn nhân lực KTV ở Việt Nam còn khá hạn chế. Mỗi năm mới chỉ có khoảng 400 người thi đỗ chứng chỉ KTV do Bộ Tài chính tổ chức, con số này quá nhỏ so với nhu cầu thực tế. Mặc dù số lượng sinh viên chuyên ngành kế toán, kiểm toán rất lớn nhưng các công ty kiểm toán đều phải đối mặt với tình trạng khan hiếm nguồn lao động có chất lượng cao.

Nghề kiểm toán được xem là nghề có thu nhập khá cao so với các nghề khác trên thị trường lao động, nhưng là nghề rất bận rộn, luôn phải làm việc với những thời hạn công việc và báo cáo, môi trường làm việc khá khốc liệt đối với KTV nhất là với nữ giới. Một xu hướng phổ biến đồi với nữ giới là sau một thời gian làm việc cho các công ty thuộc Big4 hoặc các DNKT lớn để có kinh nghiệm, họ sẽ chuyển sang làm cho các

công ty sản xuất, thương mại hay ngân hàng với những vị trí quan trọng như kế toán trưởng hoặc kiểm soát viên tài chính, kiểm toán nội bộ với mức lương hấp dẫn hơn trong khi thời gian làm việc ổn định, nhàn rỗi hơn. Vì tính chất nghề nghiệp mà chỉ có một số ít các KTV có thể làm việc lâu dài với nghề kiểm toán, đa số thường là nam giới. Thông thường, khoảng 3-5 năm làm việc tại DNKT lớn, các KTV đã tích lũy cho mình được một khối lượng kinh nghiệm và thường họ sẽ đầu quân cho chính các khách hàng mà mình từng làm. Việc “chảy máu chất xám” này diễn ra thường xuyên dẫn đến tình trạng thiếu nguồn nhân lực kiểm toán chất lượng, có kinh nghiệm trầm trọng.

So với yêu cầu, đội ngũ kiểm toán trong nước vẫn còn thiếu hụt và khoảng cách giữa các công ty kiểm toán nước ngoài và trong nước còn khá lớn. Mặc dù có nhu cầu lớn, nhưng hiện nay Việt Nam mới có khoảng gần hơn 2.000 KTV hành nghề; trong đó chỉ rất ít người có chứng chỉ KTV quốc tế như ACCA, CPA Australia, ICAEW,... Điều đáng lo ngại nhất là trình độ KTV chưa ngang tầm và chưa tuân thủ theo chuẩn mực quốc tế.

Đối với sinh viên mới tốt nghiệp từ các trường đại học theo nghề kiểm toán hiện nay đang rất hạn chế về trình độ như kiến thức chuyên môn yếu, thiếu nhiều kỹ năng mềm, thiếu kinh nghiệm giao tiếp tầm cao, chưa quen với môi trường làm việc chuyên nghiệp, khả năng ngoại ngữ thấp. Trong khi đó nghề nghiệp kiểm toán đòi hỏi những yêu cầu tương đối cao như: KTV phải có tính độc lập, khả năng làm việc theo nhóm. Với người hành nghề kiểm toán thì phải có chứng chỉ KTV Việt Nam hoặc chứng chỉ KTV quốc tế, nhưng để có được những chứng chỉ đó thì điều kiện học tập và thi tuyển khá phức tạp, tốn nhiều thời gian. Đây chính là khó khăn rất lớn đối với những người làm nghề kiểm toán ở Việt Nam hiện nay.

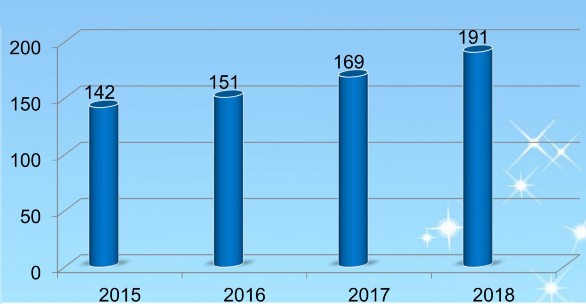

- Thị trường dịch vụ kế toán, kiểm toán: Kể từ khi hình thành và phát triển cho đến nay, thị trường dịch vụ kiểm toán độc lập Việt Nam đã đạt những thành tựu quan trọng. Môi trường pháp lý được xây dựng tương đối đầy đủ, rõ ràng, phù hợp với điều kiện Việt Nam, thông lệ, nguyên tắc và chuẩn mực quốc tế. Việt Nam đã không ngừng cải cách hệ thống pháp luật về kiểm toán, cụ thể đã ban hành Luật Kiểm toán độc lập với tư tưởng nội dung chứa đựng những vấn đề của kiểm toán độc lập trong điều kiện hội nhập. Với việc quyết tâm hội nhập kinh tế quốc tế nói chung và lĩnh vực kế toán, kiểm toán nói riêng, Việt Nam đã tạo điều kiện thuận lợi cho việc hình thành hệ thống các doanh nghiệp kế toán, kiểm toán. Từ chỗ chỉ có 2 DNKT năm 1991 đến nay đã có hơn 190 DNKT như hình 4.3 dưới đây. Hình 4.3 thống kê số lượng DNKT liên tục tăng từ năm 2015 đến năm 2018 (VACPA, 2019). Hoạt động dịch vụ kế toán, kiểm toán không chỉ hỗ trợ DN tạo lập thông tin kinh tế, tài chính theo quy định của luật pháp, góp phần tăng trưởng kinh tế mà quan trọng hơn là tăng cường tính công khai, minh bạch của thông tin tài chính và làm lành mạnh hóa nền tài chính quốc gia.

Hình 4.3: Số lượng DNKT qua các năm

Nguồn: VACPA, 2019

Trong những năm qua, các DNKT đã và đang quan tâm đến việc nâng cao trình độ chuyên môn, tích luỹ kinh nghiệm hành nghề, có kỹ năng và phong cách làm việc chuyên nghiệp, có đạo đức nghề nghiệp tốt và nhiều KTV đạt được sự công nhận quốc tế. Hiện nay trong các DNKT số lượng người có chứng chỉ nghề nghiệp quốc tế được công nhận như ACCA, ICAEW, CPA Australia,... ngày càng tăng. Đồng thời, số lượng nhân viên của các DNKT theo học các chứng chỉ kế toán viên công chứng của các nước được thế giới công nhận cũng tăng lên đáng kể, điều này cho thấy các DN đã quan tâm đầu tư nâng cao chất lượng đội ngũ nhân viên chuyên nghiệp. Tuy nhiên, một số DN vẫn còn có KTV đã hành nghề một số năm nhưng chưa đáp ứng được yêu cầu, chưa cập nhật kịp thời các cơ chế chính sách mới thay đổi để phục vụ cho việc hành nghề cung cấp dịch vụ.

DNKT đóng vai trò quan trọng trong việc trợ giúp, tư vấn cho các nhà đầu tư, các DN về pháp luật, chế độ, thể chế tài chính, kế toán của Nhà nước, cũng như việc ghi sổ kế toán, tính thuế, lập BCTC. Theo đánh giá của các tổ chức nghề nghiệp quốc tế cho thấy, những năm gần đây, nguồn nhân lực trong lĩnh vực kế toán kiểm toán của Việt Nam ngày càng được cải thiện đáng kể. Chất lượng đào tạo về lĩnh vực kế toán, kiểm toán ngày càng chuyên nghiệp. Nhiều sinh viên được đào tạo tại Việt Nam đã chứng tỏ được năng lực qua các kỳ tuyển dụng và quá trình công tác, không thua kém với sinh viên được đào tạo ở nước ngoài...

Với sự quan tâm của Nhà nước, nhiều sự kiện quan trọng trong lĩnh vực kế toán

– kiểm toán đã và đang diễn ra một cách sâu hơn về bản chất, hướng tới chất lượng và sự minh bạch. Bộ Tài chính và Ủy ban Chứng khoán Nhà nước đã tăng cường tổ chức

các đoàn kiểm tra giám sát chất lượng dịch vụ kiểm toán, phát hiện, xử lý triệt để nhiều sai phạm. Bộ Tài chính đã phối hợp với Ngân hàng Thế giới công bố Báo cáo Đánh giá sự tuân thủ các chuẩn mực và quy tắc lĩnh vực kế toán, kiểm toán, đi kèm với việc tăng cường tổ chức các hội thảo về định hướng, lộ trình triển khai cũng như bổ trợ kiến thức về Hệ thống chuẩn mực IFRS tại Việt Nam. Qua đó, nâng cao hơn nữa niềm tin từ các nhà đầu tư quốc tế đối với thị trường tài chính tại Việt Nam… Bên cạnh những kết quả tích cực đó, hiện nay, thị trường dịch vụ kế toán, kiểm toán còn tồn tại một số vấn đề sau:

Quy mô thị trường Việt Nam còn nhỏ, chưa tương xứng với tiềm năng và tốc độ tăng trưởng kinh tế - xã hội. Mặc dù số lượng các DN cung cấp dịch vụ kế toán, kiểm toán tăng nhanh song chỉ một số DN có khả năng về quy mô, phạm vi, nguồn lực và chất lượng hoạt động. Các công ty cung cấp dịch vụ kế toán, kiểm toán đang tập trung hoạt động ở một số thị trường lớn như: Hà Nội, TP. Hồ Chí Minh, một số địa phương khác tuy có chi nhánh nhưng phân bổ không đều và hầu hết hoạt động tương đối nhỏ. Bảng dưới đây tổng hợp số lượng chi nhanh DNKT từ năm 2015 đến 2018. Các DNKT sẽ đối mặt với nhiều thách thức trong việc tăng cường niềm tin của công chúng, DN, nhà đầu tư tin vào chất lượng dịch vụ kiểm toán cũng như việc duy trì và nâng cao chất lượng nguồn nhân lực, đáp ứng yêu cầu của thị trường trong nước và quốc tế… Sự cạnh tranh không chỉ giữa các DN đang cung cấp dịch vụ kế toán - kiểm toán truyền thống, mà còn với cả các DN phi truyền thống và các DN công nghệ. Đã có cảnh báo về nguy cơ thu hẹp dịch vụ kiểm toán truyền thống, đặc biệt khi công nghệ Blockchain được ứng dụng rộng rãi trong lĩnh vực tài chính.

Còn tồn tại các KTV chưa tuân thủ đầy đủ các nguyên tắc của chuẩn mực đạo đức nghề nghiệp khi hành nghề dẫn đến hồ sơ kiểm toán chưa đạt yêu cầu như kết quả phân tích ở trên. Một số DNKT và KTV còn chưa có ý thức cao trong việc chấp hành các quy định về pháp luật KTĐL. Việt Nam đã có chế tài xử phạt (Nghị định Số 41/2018/NĐ-CP ngày 12 tháng 3 năm 2018 (thay thế Nghị định 105) nhưng chủ yếu xử phạt về mặt hành chính, còn chế tài xử phạt về mặt chất lượng còn chưa đủ tính răn đe và nghiêm khắc. Trên thực tế nhiều đơn vị kinh doanh dịch vụ kế toán, kiểm toán còn chạy theo doanh thu và số lượng hợp đồng mà chưa chú trọng nâng cao chất lượng dịch vụ, đào tạo nâng cao trình độ, đạo đức nghề nghiệp cho kế toán viên, KTV dẫn đến chất lượng dịch vụ chưa thực sự đảm bảo, chưa tạo được niềm tin cho khách hàng cũng như những người có liên quan.