thực hiện nghiên cứu ở các đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương.

Trên quan điểm kế thừa và phát triển những nghiên cứu trước đây, tác giả nhận thấy đề tài: “Nâng cao hiệu quả tổ chức hệ thống thông tin kế toán tại các đơn vị sử dụng ngân sách nhà nước trên địa bàn huyện Bắc Tân Uyên, Bình Dương” vẫn chưa được tác giả nào lựa chọn nghiên cứu, tác giả sẽ nghiên cứu đề tài này bằng phương pháp nghiên cứu hỗn hợp, trong đó nghiên cứu định tính sẽ giúp xây dựng các giả thuyết nghiên cứu về các nhân tố ảnh hưởng đến tổ chức HTTTKT của đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương và tiếp theo đó bằng phương pháp nghiên cứu định lượng, đề tài này sẽ kiểm định các giả thuyết nghiên cứu đồng thời xác định, đo lường mức độ tác động của các nhân tố đến tổ chức HTTTKT của đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương.

KẾT LUẬN CHƯƠNG 1

Chương 1 tác giả trình bày hệ thống các nghiên cứu trước trong nước và ngoài nước có liên quan đến vấn đề nghiên cứu của đề tài về tổ chức HTTTKT và chất lượng TTKT trong các đơn vị hành chính sự nghiệp. Cụ thể trước hết tác giả trình bày một số các nghiên cứu nước ngoài, tiếp đó trình bày một số nghiên cứu trong nước tiêu biểu. Qua quá trình trình bày các nghiên cứu, tác giả rút ra một số các nhận xét liên quan đến tình hình nghiên cứu về tổ chức HTTTKT và chất lượng TTKT, từ đó xác định khe hổng nghiên cứu của đề tài. Chương này là căn cứ quan trọng để xây dựng mô hình nghiên cứu đề xuất, đồng thời là cơ sở để thực hiện các chương tiếp theo của luận văn.

CHƯƠNG 2

CƠ SỞ LÝ THUYẾT

2.1 Tổng quan về thông tin kế toán

2.1.1 Khái niệm về thông tin kế toán

Theo tác giả Ahmad Al-Hiyari và cs. (2013), “Thông tin là khái niệm cơ bản của khoa học cũng là khái niệm trung tâm xã hội trong thời đại chúng ta. Mọi quan hệ, mọi hoạt động của con người đều dựa trên một hình thức giao lưu thông tin nào đó”. Theo đó, thông tin có vai trò rất quan trọng đối với các tổ chức, cá nhân trong thời đại ngày nay. Ngoài ra, nói đến khái niệm về thông tin thì có rất nhiều quan điểm khác nhau, tùy theo mỗi góc độ mà thông tin được định nghĩa khác nhau:

Theo quan điểm kinh tế học: Thông tin là thứ con người thu nhận được từ dữ liệu và xử lý chúng nhằm tạo ra sự hiểu biết, các tri thức, được đánh giá là có ích phục vụ cho việc ra quyết định. Dữ liệu: là những con số, hình ảnh hay quan sát về một sự kiện hoặc hoạt động nào đó còn ở hình thức lộn xộn, chưa có ý nghĩa phù hợp với người sử dụng.

Có thể bạn quan tâm!

-

Nâng cao hiệu quả tổ chức hệ thống thông tin kế toán tại các đơn vị sử dụng ngân sách nhà nước trên địa bàn huyện Bắc Tân Uyên, Bình Dương - 1

Nâng cao hiệu quả tổ chức hệ thống thông tin kế toán tại các đơn vị sử dụng ngân sách nhà nước trên địa bàn huyện Bắc Tân Uyên, Bình Dương - 1 -

Nâng cao hiệu quả tổ chức hệ thống thông tin kế toán tại các đơn vị sử dụng ngân sách nhà nước trên địa bàn huyện Bắc Tân Uyên, Bình Dương - 2

Nâng cao hiệu quả tổ chức hệ thống thông tin kế toán tại các đơn vị sử dụng ngân sách nhà nước trên địa bàn huyện Bắc Tân Uyên, Bình Dương - 2 -

Mô Hình Ảnh Hưởng Của Mức Độ Ứng Dụng Cntt Và Htksnb Hữu Hiệu Đến Chất Lượng Htttkt

Mô Hình Ảnh Hưởng Của Mức Độ Ứng Dụng Cntt Và Htksnb Hữu Hiệu Đến Chất Lượng Htttkt -

Các Nhân Tố Ảnh Hưởng Đến Tổ Chức Hệ Thống Thông Tin Kế Toán Của Đơn Vị

Các Nhân Tố Ảnh Hưởng Đến Tổ Chức Hệ Thống Thông Tin Kế Toán Của Đơn Vị -

Thang Đo Của Biến ”Hệ Thống Văn Bản Pháp Lý Về Kế Toán”

Thang Đo Của Biến ”Hệ Thống Văn Bản Pháp Lý Về Kế Toán” -

Kết Quả Ý Kiến Khảo Sát Chuyên Gia Về Các Biến Trong Mô Hình

Kết Quả Ý Kiến Khảo Sát Chuyên Gia Về Các Biến Trong Mô Hình

Xem toàn bộ 129 trang tài liệu này.

Theo Collier (2006) TTKT được định nghĩa là phương tiện đo lường và truyền

đạt các sự kiện kinh tế. Có hai loại TTKT: TTKT quản trị và TTKT tài chính.

+ TTKT tài chính là thông tin từ BCTC như bảng cân đối kế toán, báo cáo kết quả hoạt động tài chính, báo cáo tình hình tài chính, báo cáo lưu chuyển tiền tệ, báo cáo thay đổi vốn chủ sở hữu hoặc tài sản ròng, chính sách kế toán và ghi chú BCTC (IPSAS1, 2006). Các báo cáo này chứa thông tin về tài sản, trách nhiệm pháp lý, tài sản ròng/vốn chủ sở hữu, doanh thu, chi phí và dòng tiền (IPSAS1, 2006). Do đó, BCTC mô tả thông tin về nguồn vốn, phân bổ - bao gồm việc sử dụng tài chính, khả năng của một tổ chức để tài trợ cho hoạt động cũng như đáp ứng các khoản nợ của họ, cùng với cách tổ chức tài trợ các hoạt động và đáp ứng các yêu cầu tiền mặt của nó (IPSAS 1, 2006). Tóm lại, thông tin tài chính là thông tin được thiết kế chủ yếu để hỗ trợ người dùng bên ngoài (Collier, 2006).

+ Mặt khác, TTKT quản trị được cung cấp trong một tổ chức như một phương tiện để hỗ trợ người dùng nội bộ thích ứng với hoạt động của họ để họ có thể tiếp tục đạt được mục tiêu của họ trước những thay đổi về môi trường và nội bộ doanh nghiệp.

Chức năng chính của TTKT quản trị phát sinh từ ngân sách và các báo cáo quản trị khác, giúp cho việc ra quyết định quản lý liên quan đến tương lai của tổ chức và kiểm soát việc thực hiện các quyết định mà họ đưa ra để tối đa hóa lợi ích tài chính (Emmanuel C., Otley D., Merchant K., 1990).

TTKT là thông tin được cung cấp bởi kế toán và hệ thống kế toán. Thông tin này thường được trình bày trong BCTC như báo cáo thu nhập và bảng cân đối kế toán. TTKT báo hiệu rằng các quyết định là cần thiết, và cung cấp thông tin hữu ích để đưa ra quyết định (Thomas và Evanson, 1987).

TTKT được trình bày trong BCTC giúp đưa ra quyết định dựa trên các thông tin được cung cấp và khi nào tiền đã được chi tiêu hoặc kiếm được, những cam kết đã được thực hiện và giúp dự đoán các tác động trong tương lai của quyết định (Hongren và cs., 1996).

2.1.2 Chất lượng thông tin kế toán

Khái niệm TTKT là một khái niệm thuộc về thông tin nên khái niệm chất lượng TTKT cũng được xây dựng, phát triển trên nền tảng của khái niệm chất lượng thông tin. Hiện tại, có rất nhiều quan điểm và tiêu chuẩn về chất lượng TTKT.

Chất lượng thông tin kém có thể có ảnh hưởng xấu đến việc ra quyết định (Huang, Lee và Wang, 1999), cho thấy rằng lỗi trong cơ sở dữ liệu hàng tồn kho có thể gây ra quyết định sai bởi người quản lý; hoặc giá cổ phiếu có tác động nghiêm trọng đến lợi nhuận của công ty và sự hài lòng của khách hàng. Chất lượng TTKT có thể được đánh giá bởi bốn thuộc tính chính xác, kịp thời, đầy đủ và nhất quán, họ đã kiểm tra các yếu tố thành công quan trọng cho chất lượng TTKT, họ đã xác định và phỏng vấn bốn nhóm là (nhà sản xuất thông tin, người quản lý thông tin, người tiêu dùng thông tin và người quản lý thông tin), họ cho rằng vấn đề tổ chức, hệ thống và vấn đề con người là quan trọng để xác định chất lượng thông tin.

Theo chuẩn mực kế toán Việt Nam, chất lượng thông tin được trình bày ở nội dung “các yêu cầu cơ bản đối với kế toán”, bao gồm: (1) Trung thực: Các thông tin và số liệu kế toán phải được ghi chép và báo cáo trên cơ sở các bằng chứng đầy đủ, khách quan và đúng với thực tế về hiện trạng, bản chất nội dung và giá trị của nghiệp vụ kinh tế phát sinh; (2) Khách quan: Các thông tin và số liệu kế toán phải được ghi

chép và báo cáo đúng với thực tế, không bị xuyên tạc, không bị bóp méo; (3) Đầy đủ: Mọi nghiệp vụ kinh tế, tài chính phát sinh liên quan tới kỳ kế toán phải được ghi chép và báo cáo đầy đủ, không bị bỏ sót; (4) Kịp thời: Các thông tin và số liệu kế toán phải được ghi chép và báo cáo kịp thời, đúng hoặc trước thời hạn qui định, không được chậm trễ; (5) Dễ hiểu: Các thông tin và số liệu kết toán trình bày trong báo cáo tài chính phải rõ ràng, dễ hiểu đối với người sử dụng. Thông tin về những vấn đề phức tạp trong báo cáo tài chính phải được giải trình trong phần thuyết minh; (6) Có thể so sánh: Các thông tin và số liệu kế toán cần được tính toán và trình bày nhất quán. Trường hợp không nhất quán thì phải giải trình trong phần thuyết minh để người sử dụng BCTC có thể so sánh và đánh giá (VAS 01 - Chuẩn mực kế toán Việt Nam - Ban hành và công bố theo Quyết định số 165/2002/QĐ-BTC ngày 31 tháng 12 năm 2002 của Bộ trưởng Bộ Tài chính)

Theo Hội đồng chuẩn mực kế toán công quốc tế (IPSASB), những đặc điểm chất lượng của thông tin trên BCTC bao gồm: tính thích hợp, trình bày hợp lý, tính có thể hiểu được, tính kịp thời, tính có thể so sánh được, tính kiểm chứng. Ngoài ra, IPSASB đưa ra những hạn chế của chất lượng thông tin là cân đối giữa lợi ích và chi phí; sự kịp thời và sự cân đối giữa các đặc điểm chất lượng.

Ngoài ra, IPSASB đưa ra các hạn chế liên quan tới các đặc tính chất lượng TTKT, gồm: Sự kịp thời, cân đối giữa lợi ích và chi phí, cân đối giữa các đặc điểm chất lượng.

Các đặc điểm của chất lượng TTKT theo IPSASB được tóm tắt theo sơ đồ sau

đây:

CHẤT LƯỢNG THÔNG TIN KẾ TOÁN (CLTTKT)

Tính thích

hợp

Trình bày

hợp lý

Có thể hiểu

được

Tính

kịp thời

Có thể so sánh

được

Tính

kiểm chứng

Cân đối giữa các đặc điểm chất lượng và lợi ích - chi phí

Hình 2.1: Sơ đồ thể hiện đặc điểm chất lượng TTKT theo IPSASB

(Nguồn: Tác giả tự tổng hợp)

2.2 Khái quát về tổ chức hệ thống thông tin kế toán

2.2.1 Khái quát về hệ thống thông tin kế toán

2.2.1.1 Khái niệm về hệ thống thông tin kế toán

Để hiểu được bản chất của HTTTKT trước hết phải xuất phát từ việc nghiên cứu chức năng, nhiệm vụ và đối tượng của HTTTKT.

Theo các tác giả Romney và Steinbart (2012); Richard, Galinas and Wheeler, (2012); Salehi và cs. (2010); Boochholdt (1999) thì HTTTKT thu thập, ghi nhận, lưu trữ và xử lý dữ liệu kế toán và các dữ liệu liên quan khác để tạo ra những thông tin kế toán hữu ích phục vụ cho việc lập kế hoạch, kiểm soát, phối hợp, phân tích và ra quyết định. Như vậy, HTTTKT thực hiện hai chức năng cơ bản: thông tin và kiểm tra về sự hình thành và vận động của tài sản nhằm bảo vệ, khai thác và sử dụng hiệu quả các nguồn lực của tổ chức.

Theo quan điểm của các tác giả như Bagranov và cs. (2010); Kieso và cs. (2011); Syaifullah (2014); Hall (2011); Wilkilson và cs. (2000) thì HTTTKT là một hệ thống kết nối các thành phần lại với nhau để thu thập, xử lý các nghiệp vụ tài chính và phi tài chính thành TTKT và cung cấp thông tin hỗ trợ ra quyết định cho các bên liên quan. Định nghĩa này đã thể hiện quy trình xử lý của HTTTKT. Quy trình này được bắt đầu bằng việc ghi nhận thông tin đầu vào, sau đó thông tin được tiếp tục lưu trữ - xử lý - lưu trữ, và được kết thúc bằng việc cung cấp thông tin đầu ra cho các đối tượng có nhu cầu sử dụng.

Theo Nguyễn Mạnh Toàn và Huỳnh Thị Hồng Hạnh (2011) thì HTTTKT là “một bộ phận cấu thành quan trọng của hệ thống thông tin quản lý trong doanh nghiệp bao gồm nguồn nhân lực, các phương tiện, các phương pháp kế toán được tổ chức khoa học nhằm thu thập, xử lý và cung cấp thông tin về tình hình huy động và sử dụng vốn của doanh nghiệp cũng như kết quả hoạt động kinh doanh của doanh nghiệp trong từng kỳ nhất định”.

Như vậy, HTTTKT không chỉ là công cụ đắc lực cho việc kiểm soát, điều hành và ra quyết định của các cấp quản lý bên trong và bên ngoài tổ chức mà còn đóng vai trò ngày càng quan trọng trong việc phối hợp hoạt động và nâng cao hiệu quả tác nghiệp của các bộ phận chức năng. Tổ chức HTTTKT hiệu quả, phát huy đầy đủ vai trò, chức năng của hệ thống này trong điều kiện ứng dụng CNTT nhằm tạo ra những thông tin kế toán hữu ích là một trong những mối quan tâm hàng đầu của bất kỳ tổ chức nào. Điều này chỉ thực hiện tốt khi nhận thức đúng bản chất của HTTTKT. HTTTKT gồm nhiều yếu tố cấu thành có mối liên hệ rất phức tạp. Hiện nay, có nhiều cách tiếp cận để hiểu được bản chất của HTTTKT.

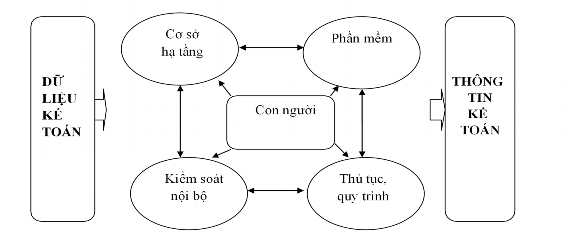

2.2.1.2 Các yếu tố cấu thành của hệ thống thông tin kế toán

Để có thể nhìn nhận một cách đầy đủ hơn về HTTTKT, một số nghiên cứu tiếp cận HTTTKT thông qua việc mô tả những phần tử cấu thành nên hệ thống này. Ở mức độ khái quát, HTTTKT là tập hợp các nguồn lực con người và các phương tiện được thiết kế để chuyển các dữ liệu tài chính và các dữ liệu khác thành thông tin (Bodmar and Hopwood, 1995). Trong điều kiện tin học hóa, các thiết bị phần cứng và các phần mềm kế toán là một trong những yếu tố quan trọng của hệ thống (Domeika, 2005). Romney và Steinbart (2012) nhấn mạnh thêm tầm quan trọng của hoạt động kiểm soát nội bộ và đảm bảo an toàn dữ liệu của HTTTKT nên xem các công cụ kiểm soát nội bộ cũng là yếu tố cấu thành HTTTKT. Như vậy, HTTTKT có sáu yếu tố cấu thành cơ bản: (1) con người, (2) thủ tục và quy trình xử lý thông tin,

(3) dữ liệu về các hoạt động, (4) cơ sở hạ tầng CNTT gồm máy tính và các thiết bị kết nối thông tin, (5) phần mềm kế toán kể cả CSDL kế toán và (6) công cụ kiểm soát nội bộ (Romney và Steinbart, 2012).

Hình 2.2: Các yếu tố cấu thành hệ thống thông tin kế toán

(Nguồn: Tác giả tự xây dựng dựa trên Romney và Steinbart, 2012)

HTTTKT là một hệ thống được thiết lập nhằm thu thập, lưu trữ, xử lý và cung cấp thông tin kế toán cho doanh nghiệp. Từ quá trình vận hành HTTTKT, nhóm tác giả Nguyễn Mạnh Toàn và cs. (2013) cho rằng các HTTTKT đều thuộc loại hệ thống mở, có mục đích, sử dụng chu trình IPO (Input – Processing – Output). HTTTKT còn là một hệ thống tích hợp từ các yếu tố liên quan, phù hợp để tạo ra thông tin kế toán chất lượng, và đó là những thành phần về phần mềm, phần cứng, con người, thủ tục, dữ liệu và mạng lưới truyền thông.

Thông tin đầu ra

HỆ THỐNG THÔNG TIN KẾ TOÁN

Thu thập dữ liệu đầu vào

Xử lý, Tổng hợp, Lưu trữ

Hình 2.3: Khái quát về hệ thống thông tin kế toán

(Nguồn: Nguyễn Mạnh Toàn và cs. 2013)

2.2.2 Tổ chức hệ thống thông tin kế toán

2.2.2.1 Nội dung tổ chức

(1) Tổ chức thu thập dữ liệu