Bảng 3.14:Cơ cấu cho vay theo ngành của SHB,MSB,VCB năm 2016

Đơn vị: Tỷ đồng/%

Ngành kinh doanh | SHB | MSB | VCB | ||||

Giá trị | Tỷ lệ | Giá trị | Tỷ lệ | Giá trị | Tỷ lệ | ||

1 | Xây dựng | 22,922 | 14.11 | 1,762 | 5.01 | 25,148 | 5.46 |

2 | Sản xuất và phân phối điện, khí đốt và nước | 8,581 | 5.28 | 40 | 0.11 | 28,619 | 6.21 |

3 | Sản xuất và gia công chế biến, chế tạo công nghiệp | 25,232 | 15.54 | 2,465 | 7.02 | 140,793 | 30.55 |

4 | Khai khoáng | 8,483 | 5.22 | 340 | 0.97 | 18,477 | 4.01 |

5 | Nông, Lâm, Thủy hải sản | 34,501 | 21.25 | 260 | 0.74 | 12,740 | 2.76 |

6 | Vận tải kho bãi và thông tin liên lạc | 3,469 | 2.13 | 1,776 | 5.06 | 26,914 | 5.84 |

7 | Thương mại, dịch vụ, bất động sản và dịch vụ khác | 28,857 | 17.79 | 17,603 | 50.13 | 91,654 | 19.89 |

8 | Cho vay tiêu dùng, cá nhân, hộ gia đình và cho vay tiêu dùng khác | 30,331 | 18.68 | 10,873 | 30.96 | 116,463 | 25.27 |

9 | Tổng dư nợ | 162,376 | 100 | 35,119 | 100 | 460,808 | 100 |

Có thể bạn quan tâm!

-

Thu Nhập Từ Lãi Và Các Khoản Thu Nhập Tương Tự

Thu Nhập Từ Lãi Và Các Khoản Thu Nhập Tương Tự -

Phân Tích Các Nhân Tố Ảnh Hưởng Đến Hiệu Quả Tín Dụng Của Các Ngân Hàng Tmcp Trên Địa Bàn Tp Hà Nội

Phân Tích Các Nhân Tố Ảnh Hưởng Đến Hiệu Quả Tín Dụng Của Các Ngân Hàng Tmcp Trên Địa Bàn Tp Hà Nội -

Dư Nợ Cho Vay Các Ngân Hàng Tmcp Tại Hà Nội Năm 2016

Dư Nợ Cho Vay Các Ngân Hàng Tmcp Tại Hà Nội Năm 2016 -

Diễn Biến Lãi Suất Huy Động Bình Quân Một Số Kỳ Hạn Của 12 Ngân Hàng Tốp Đầu Cuối Năm 2016

Diễn Biến Lãi Suất Huy Động Bình Quân Một Số Kỳ Hạn Của 12 Ngân Hàng Tốp Đầu Cuối Năm 2016 -

Cơ Cấu Chi Phí Hoạt Động Của Các Ngân Hàng Năm 2016

Cơ Cấu Chi Phí Hoạt Động Của Các Ngân Hàng Năm 2016 -

Định Hướng Cơ Bản Về Hoạt Động Tín Dụng Hiện Nay

Định Hướng Cơ Bản Về Hoạt Động Tín Dụng Hiện Nay

Xem toàn bộ 148 trang tài liệu này.

Nguồn: Tính toán của tác giả từ các báo cáo thường niên ngân hàng

Dư nợ cho vay của các ngân hàng trên địa bàn Hà nội đóng vai trò quan trọng trong việc hỗ trợ nhiều ngành trong nền kinh tế, góp phần nhất định trong việc phát triển kinh tế không chỉ riêng Hà nội mà cho nhiều vùng, địa phương trên cả nước. Các ngân hàng có cơ cấu theo ngành phù hợp giữa các lĩnh vực, phù hợp với chiến lược phát triển chung của nền kinh tế. Qua bảng số liệu phân tích có thể thấy hai nhóm lĩnh vực chính là sản xuất chế biến và thương mại dịch vụ chiếm tỷ trọng lớn trong cơ cấu tín dụng, bên cạnh đó lĩnh vực cho vay tiêu dùng ngày càng được chú trọng và có xu hướng phát triển mạnh trong tương lai vì cho vay tiêu dùng chủ yếu là các khoản vay cá nhân vay có tài sản đảm bảo thường là vay trung dài hạn có mức lãi suất cao đem lại nhiều lợi nhuận cho ngân hàng.

Đối với ngành xây dựng, qua bảng số liệu chúng ta thấy tốc độ tăng dư nợ tín dụng ở ngành xây dựng có xu hướng giảm hoặc giữ nguyên, Các năm gần đây các ngân hàng đã điều chỉnh lĩnh vực cho vay đầu tư xây dựng đặc biệt đối với lĩnh vực bất động sản, thu hẹp lĩnh vực đầu tư này nhằm hạn chế tăng trưởng quá nóng trong đầu tư bất động sản và thực hiện chính sách tiền tệ của NHNN, các ngân hàng có tỷ trọng ngành này chủ yếu dưới 10%. Việc cho vay theo ngành còn phụ thuộc vào định

hướng phát triển kinh doanh của từng Ngân hàng, như TCB,VPB với định hướng bán lẻ phát triển đối tượng khách hàng SME phục vụ cho sản xuất nên mức cho vay ngành này chỉ ở mức 5%, hay VCB với định hướng xuất nhập khẩu chủ yếu cho vay ngắn hạn nên ngành này cũng không được mở rộng cho vay. Còn đối với các ngân hàng vẫn có định hướng phát triển ngành xây lắp như MB, SHB thì tỷ trọng vẫn chiếm đáng kể ở mức trên 10%.

Trong cơ cấu cho vay về ngành thì ngành sản xuất và gia công chế biến, chế tạo công nghiệp có xu hướng tăng, đây chính là ngành được ngân hàng chú trọng chiếm tỷ trọng lớn trong cơ cấu cho vay, đặc biệt là các ngân hàng tập trung phát triển cho các doanh nghiệp sản xuất như MB, SHB chiếm tỷ trọng trên 15% năm 2016. Trong mối tương quan so sánh với VCB thì ngành này cũng là ngành mũi nhọn chiếm tỷ trọng cao trên 30% năm 2016, điều này phù hợp với đặc thù kinh doanh của VCB chủ yếu phục vụ các doanh nghiệp hoạt động sản xuất trong lĩnh vực xuất nhập khẩu.

Một lĩnh vực ngành phát triển mới trong thời gian gần đây có mức phát triển mạnh và chiếm tỷ trọng lớn là cho vay tiêu dùng chủ yếu đáp ứng như cầu cho các cá nhân và hộ gia đình, việc phát triển ngành này cũng phụ thuộc vào định hướng kinh doanh của từng ngân hàng. Trong thời gian vừa qua một số ngân hàng đã thay đổi định hướng sang cho vay bán lẻ từ đó cho vay tiêu dùng phát triển mạnh như VPB, TCB có tỷ trọng cao trên 40% năm 2016. Lĩnh vực cho vay này đang được các ngân hàng chú trọng do phân tán được rủi ro và phần lớn các khoản vay đều có tài sản đảm bảo và thu được nhiều phí dịch vụ cho ngân hàng. Các ngân hàng có xu hướng mua lại các công ty tài chính để thuận tiện cho việc phát triển cho vay tiêu dùng với mức lãi suất cao tương ứng với nó là điều kiện tín dụng sẽ lỏng hơn như VPB mua lại công ty TNHH MTV tài chính than khoáng sản, MB mua lại Tổng công ty tài chính cổ phần Sông Đà, SHB mua lại công ty tài chính Vinaconex – Vietel. Việc mua lại các công ty tài chính giúp cho các ngân hàng tiếp cận được đa dạng mọi đối tượng khách hàng cá nhân có nhu cầu vay vốn.

Trong mối tương quan so sánh về cơ cấu cho vay theo ngành của cả hệ thống các tổ chức tín dụng có thể thấy; tính đến tháng 04/2017 dư nợ cho vay toàn ngành đạt

5.817.176 tỷ đồng trong đó cho vay cơ cấu ngành có thiên hướng về hoạt động dịch vụ và hoạt động thương mại đây là ngành có vòng quay vốn nhanh trực tiếp đưa nguồn vốn vào hoạt động sản xuất kinh doanh do vậy sẽ đóng góp cho nền kinh tế phát triển tạo ra trực tiếp lợi nhuận.

Bảng 3.15: Dư nợ tín dụng cho vay theo ngành kinh tế thời điểm 04/2017

Chỉ tiêu | Dư nợ (tỷ đồng) | Tỷ trọng (%) | Tốc độ tăng giảm so với năm trước (%) | |

1 | Nông nghiệp, lâm nghiệp và thuỷ sản | 578.328 | 9.94 | 3,49 |

2 | Công nghiệp và xây dựng | 1.924.023 | 33.07 | 12,51 |

2.1 | - Công nghiệp | 1.328.973 | 22.84 | 10,53 |

2.2 | - Xây dựng | 595.049 | 10.22 | 17,15 |

3 | Hoạt động Thương mại, Vận tải và Viễn thông | 1.278.172 | 21.96 | 6,98 |

3.1 | - Thương mại | 1.053.062 | 18.10 | 4,99 |

3.2 | - Vận tải và Viễn thông | 225.109 | 3.86 | 17,35 |

4 | Các hoạt động dịch vụ khác | 2.036.651 | 35.03 | -0,24 |

5 | Tổng cộng | 5.817.176 | 100 | 5,66 |

Nguồn: Theo NHNN

Nông nghiệp, lâm nghiệp và thuỷ sản

Công nghiệp

10%

35%

Xây dựng

23%

Thương mại

4%

10%

Vận tải và Viễn thông

18%

Các hoạt động dịch vụ khác

Biểu đồ

các TCTD đến tháng 04/2017

3.13: So sánh dư nợ cho vay theo ngành

Nguồn: NHNN

Nhìn chung trong giai đoạn 2012-2016 hoạt động ngân hàng gặp không ít khó khăn sau thời gian bùng nổ tín dụng và những khó khăn của nền kinh tế đất nước. Việc phát triển quy mô tín dụng chịu tác động vào nhiều yếu tố khác nhau, mặc dù gặp nhiều khó khăn và thách thức nhưng các ngân hàng vẫn có sự tăng trưởng nhất định. Trong thời gian này hoạt động ngân hàng cũng chịu tác động của nhiều chính sách của Chỉnh Phủ cũng như NHNN nhằm ổn định thị trường và cũng trong giai đoạn tái cơ cấu hệ thống ngân hàng với nhiều ngân hàng yếu kém yêu cầu bắt buộc sáp nhập. Để

hạn chế rủi ro NHNN đã đưa ra nhiều chính sách để giảm thiểu rủi ro an toàn vốn cho hoạt động ngân hàng, chỉ đạo các NHTM không tập trung vào những ngành có tỷ lệ rủi ro cao như cho vay kinh doanh bất động sản, các dự án BOT giao thông, cho vay đầu tư chứng khoán… Tập trung vốn cho lĩnh vực sản xuất trực tiếp tạo ra lợi nhuận. Với định hướng đúng đắn của Chính phủ và NHNN tiếp tục đề án tái cơ cấu ngành ngân hàng giai đoạn hai, hoạt động kinh doanh của các ngân hàng trên địa bàn sẽ có nhiều khởi sắc mới.

- Cơ cấu theo loại hình cho vay hay cho vay theo thành phần kinh tế

Cơ cấu cho vay theo loại hình (loại hình doanh nghiệp, cá nhân) giúp các ngân hàng đánh giá hiệu quả theo danh mục tín dụng, phản ánh quy mô tín dụng đối với từng loại hình khác nhau tại từng thời điểm qua đó ngân hàng có thể phân tích đánh giá nên tập trung cho vay hoặc hạn chế cho vay đối với loại hình doanh nghiệp hay cá nhân theo từng thời kỳ dựa vào các báo cáo thống kê cũng như mức độ rủi ro của loại hình cho vay đó. Nếu một ngân hàng quá tập trung cho vay đối với một loại hình doanh nghiệp nào đó thì sẽ chịu mức độ rủi ro cao. Trong những năm qua việc xác định và phân tích cho vay theo từng loại hình khác nhau đã được chú trọng nhằm có những phân tích cụ thể để tăng trưởng được tín dụng cũng như hạn chế và phân tán được rủi ro, số liệu về cơ cấu theo loại hình cho vay của các ngân hàng là đối tượng nghiên cứu thể hiện qua bảng số liệu như sau.

Bảng 3.16: Phân loại theo loại hình cho vay của MB,TCB,VPB năm 2016

Đơn vị: Tỷ đồng/%

Loại hình doanh nghiệp | MB | TCB | VPB | ||||

Giá trị | Tỷ lệ | Giá trị | Tỷ lệ | Giá trị | Tỷ lệ | ||

1 | Doanh nghiệp nhà nước | 13,184 | 8.75 | 3,795 | 2.66 | 3,140 | 2.17 |

2 | Công ty trách nhiệm hữu hạn | 34,481 | 22.87 | 32,321 | 22.66 | 27,435 | 18.96 |

3 | Công ty cổ phần | 46,764 | 31.02 | 41,504 | 29.10 | 21,863 | 15.11 |

4 | Cho vay cá nhân hộ gia đình | 45,053 | 29.89 | 61,643 | 43.22 | 89,972 | 62.19 |

5 | Cho vay doanh nghiệp, cá nhân khác | 24,439 | 7.47 | 3,353 | 2.35 | 2,263 | 1.56 |

6 | Tổng dư nợ | 150,737 | 100 | 142,616 | 100 | 144,673 | 100 |

Nguồn: Tính toán của tác giả từ các báo cáo thường niên ngân hàng

Bảng 3.17: Phân loại theo loại hình cho vay của SHB,MSB,VCB năm 2016

Đơn vị: Tỷ đồng/%

Loại hình doanh nghiệp | SHB | MSB | VCB | ||||

Giá trị | Tỷ lệ | Giá trị | Tỷ lệ | Giá trị | Tỷ lệ | ||

1 | Doanh nghiệp nhà nước | 19,643 | 12.10 | 1,040 | 2.96 | 91,143 | 19.78 |

2 | Công ty trách nhiệm hữu hạn | 24,494 | 15.08 | 6,633 | 18.89 | 96,800 | 21.01 |

3 | Công ty cổ phần | 84,163 | 51.83 | 16,203 | 46.14 | 112,556 | 24.43 |

4 | Cho vay cá nhân hộ gia đình | 30,331 | 18.68 | 10,873 | 30.96 | 116,463 | 25.27 |

5 | Cho vay doanh nghiệp, cá nhân khác | 3,745 | 2.31 | 370 | 1.05 | 43,846 | 9.52 |

6 | Tổng dư nợ | 162,376 | 100 | 35,119 | 100 | 460,808 | 100 |

Nguồn: Tính toán của tác giả từ các báo cáo thường niên ngân hàng

Qua các bảng số liệu có thể thấy cơ cấu cho vay theo loại hình doanh nghiệp ngày càng có sự dịch chuyển từ việc cho vay các loại hình doanh nghiệp nhà nước sang các loại hình doanh nghiệp của tư nhân như công ty trách nhiệm hữu hạn và công ty cổ phần, cho vay cá nhân. Có thể thấy, tỷ trọng cho vay của loại hình công ty cổ phần chiếm tỷ trọng cao, một số ngân hàng trong những năm gần đây đẩy mạnh cho vay khách hàng cá nhân, hộ gia đình có những ngân hàng có tỷ trọng chiếm trên 40% so với tổng dư nợ như VPB và TCB. Nhìn chung xu hướng cơ cấu cho vay trong những năm gần đây của hầu hết các ngân hàng đặc biệt là các ngân hàng nhỏ có xu hướng dịch chuyển tập trung vào đối tượng khách hàng doanh nghiệp vừa và nhỏ, khách hàng cá nhân có tài sản đảm bảo nhằm phòng tránh rủi ro.

3.2.2.2. Chênh lệch lãi suất

Chênh lệch lãi suất là nhân tố quan trọng tác động đến thu nhập thuần từ HĐTD với mức dư nợ không đổi thì chênh lệch lãi suất cao sẽ làm cho thu nhập thuần từ hoạt động tín dụng cao mối quan hệ giữa chênh lệch lãi suất và thu nhập từ cho vay thể hiện qua công thức tính toán sau:

Thu nhập thuần từ lãi cho vay

Dư nợ

= (

tín dụng

Lãi suất cho vay bình quân

Lãi suất huy

- )

động bình quân

Nguồn: Tính toán của tác giả

- Về Lãi suất cho vay bình quân

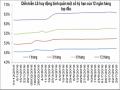

Lãi suất cho vay bình quân có tác động trực tiếp đến thu nhập từ cho vay từ đó ảnh hưởng trực tiếp đến hiệu quả cho vay của ngân hàng. Nếu các yếu tố khác không đổi thì lãi suất cho vay bình quân tăng thì thu nhập từ cho vay có xu hướng tăng và ngược lại. Việc xác định lãi suất cho vay bình quân thường mang tính chất tương đối và theo tính chất khu vực, nếu một ngân hàng có mức lãi suất cho vay cao thì mức lãi suất huy động vốn của ngân hàng đó cũng có xu hướng cao và ngược lại và các ngân hàng nhỏ thường có mức lãi suất cho vay và huy động cao còn các ngân hàng lớn thường có mức lãi suất cho vay và huy động thấp hơn do có nhiều nguồn vốn huy động rẻ, diễn biến lãi suất huy động bình quân của các ngân hàng trên địa bàn Hà nội các năm gần đây được thể hiện qua biểu đồ sau:

19.38

15

12

9.75

9.25

9.12

25

20

15

10

5

0

Năm 2011 Năm 2012 Năm 2013 Năm 2014 Năm 2015 Năm 2016

Biểu đồ 3.14: So sánh lãi suất cho vay bình quân các ngân hàng tại Hà nội

Nguồn: NHNN chi nhánh TP Hà nội

Qua biểu đồ có thể thấy lãi suất cho vay giai đoạn từ 2011-2016 giảm dần, nếu

như giai đoạn đầu 2011 lãi suất đang ở mức cao đó là thời kỳ tăng trưởng tín dụng nóng tỷ lệ lạm phát cao khiến cho lãi suất đầu ra cao, ở giai đoạn về sau khi nền kinh tế suy thoái ngành ngân hàng phải chịu hậu quả nặng nề từ nợ xấu cùng với chính sách tiền tệ thắt chặt cho nên lãi suất giảm, khiến cho nền kinh tế không còn tăng trưởng nóng và dần đi vào ổn định điều này cũng ảnh hưởng rất lớn đến hiệu quả cho vay của các Ngân hàng trên địa bàn Hà nội.

Nghiên cứu về thực trạng biểu lãi suất của các ngân hàng TMCP trên địa bàn có thể thấy, hiện nay lãi suất vay ngân hàng đã ổn định hơn nhiều so với những năm trước, nhưng lãi suất cho vay giữa các ngân hàng vẫn có một số chênh lệch.

Qua khảo sát của tác giả vào thời điểm cuối năm 2016, đối với lãi suất cho vay ngắn hạn các ngân hàng trên địa bàn Hà nội thường duy trì ở mức trung bình 7,5%, đối với những doanh nghiệp vừa và nhỏ thường ở mức 8-9% còn các doanh nghiệp lớn là các khách hàng truyền thống thì thường có mức cho vay thấp hơn có những doanh nghiệp được mức cho vay 5- 6%. Đối với lãi suất cho vay trung dài hạn, các ngân hàng lớn như là VCB, Vietinbank, BIDV có mức thấp hơn so với các ngân hàng khác trên địa bàn, ví dụ như tại VCB lãi suất thường ở mức là 7,5%/năm cố định năm đầu và biên độ cộng là 3,5% cho những năm tiếp theo, Vietinbank lãi suất khoảng 7,8%/năm trong 12 tháng đầu và biên độ 3% cho những năm tiếp theo… Lãi suất cho vay của các ngân hàng TMCP không do nhà nước chi phối cũng cạnh tranh rất tốt không thua kém là mấy so với các ngân hàng khối nhà nước. Điển hình là ngân hàng VIB và MBB hay TCB với lãi suất từ 7,5%/năm đến 8%/năm cố định trong 24 tháng đầu, để được hưởng ưu đãi các ngân hàng này có phí phạt trả nợ trước hạn tương đối cao. Với MB, phạt 3% trong 2 năm đầu, VIB thì phạt 3,5% trong 3 năm đầu hay VPB cũng có một số chương trình lãi suất ưu đãi nhưng chủ yếu là đối với khách hàng mua nhà dự án được VPB tài trợ như chung cư Imperia Garden, VPBank cho vay lãi suất có 7,5%/năm trong 12 tháng đầu và biên độ 3%, dưới đây là bảng thống kê lãi suất vay một số ngân hàng tiêu biểu hiện nay.

Bảng 3.18: Biểu lãi suất cho vay một số ngân hàng thời điểm cuối năm 2016

Tên ngân hàng | Lãi suất(%/năm) | Tỷ lệ vay (%) | Thời gian vay tối đa (tháng) | |

1 | VCB | 7.80 | 70 | 180 |

2 | Vietinbank | 8.00 | 70 | 180 |

3 | BIDV | 7.70 | 70 | 240 |

4 | MB | 7.80 trong 2 năm đầu | 70 | 240 |

5 | VIB | 7.80 | 65 | 120 |

6 | ACB | 8.00 | 90 | 240 |

7 | VPB | 8.00 | 70 | 240 |

8 | NCB | 9.00 | 70 | 120 |

9 | Sacombank | 8.00 | 70 | 120 |

10 | HDBank | 9.50 | 75 | 120 |

11 | SHB | 5.5 trong 6 tháng đầu | 70 | 240 |

12 | Shinhanbank | 7.7 trong 2 năm đầu | 50 | 240 |

13 | ANZ | 8.0 trong 6 tháng đầu | 70 | 84 |

Nguồn: Theo lãi suất công bố cho vay một số ngân hàng tác giả cập nhật

- Lãi suất huy động bình quân

Lãi suất huy động bình quân có tác động trực tiếp đến chi phí trả lãi từ đó ảnh hưởng trực tiếp đến hiệu quả cho vay của ngân hàng. Nếu các yếu tố khác không đổi lãi suất huy động bình quân tăng thì chi phí trả lãi có xu hướng tăng và ngược lại. Việc xác định lãi suất huy động bình quân thường mang tính chất tương đối và theo tính chất khu vực, nếu một ngân hàng có mức lãi suất cho vay cao thì mức lãi suất huy động vốn của ngân hàng đó cũng có xu hướng cao và ngược lại và các ngân hàng nhỏ thường có mức lãi suất cho vay và huy động cao còn các ngân hàng lớn thường có mức lãi suất cho vay và huy động thấp hơn do có nhiều nguồn vốn huy động rẻ.

12.01

8.38

6.64

5.44

5.65

5.74

14

12

10

8

6

4

2

0

Năm 2011 Năm 2012 Năm 2013 Năm 2014 Năm 2015 Năm 20116

Biểu đồ 3.15: So sánh lãi suất huy động bình quân các ngân hàng tại Hà nội

Nguồn: NHNN chi nhánh TP Hà nội

Qua biểu đồ có thể thấy lãi suất huy động bình quân giai đoạn từ 2011-2016

giảm dần, điều này cũng phù hợp với diễn biến giảm dần của lãi suất cho vay bình quân như đã phân tích ở trên. Từ những năm 2011 trở về trước khi tăng trưởng tín dụng nóng tỷ lệ lạm phát cao khiến cho lãi suất đầu ra cao kéo theo lãi suất huy động cũng phải cao để có thể huy động được đủ nguồn vốn để cho vay. Bắt đầu 2012 nền kinh tế khủng khoảng các ngân hàng phải đối mặt với nợ xấu cao, tín dụng không tăng trưởng được, kinh tế tăng trưởng thấp kéo theo lãi suất đầu vào và đầu ra giảm mạnh mặt khác NHNN cũng quy định mức trần lãi suất huy động do vậy ngân hàng không thể huy động vốn cao vượt trần. Việc thay đổi của lãi suất huy động bình quân cũng ảnh hưởng rất lớn đến hiệu quả cho vay của các Ngân hàng trên địa bàn Hà nội.

So sánh qua biểu lãi suất của một số ngân hàng lớn trong thời gian gần đây có thể thấy, mặc dù tình hình thanh khoản của các ngân hàng đã được đảm bảo tuy nhiên