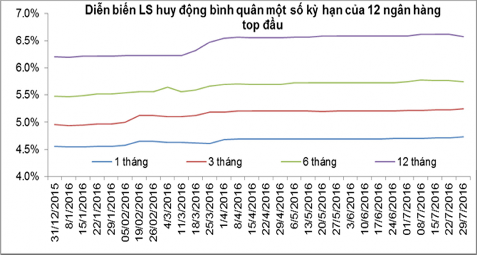

lãi suất huy động vẫn rục rịch tăng, dưới đây là số liệu diễn biến lãi suất huy động bình quân của 12 ngân hàng tốp đầu cuối năm 2016: BIDV,VCB, Agribank, Vietinbank, MB, ACB, Sacombank, SCB, TCB, SHB,VPB,VIB.

Biểu đồ 3.16: Diễn biến lãi suất huy động bình quân một số kỳ hạn của 12 ngân hàng tốp đầu cuối năm 2016

Nguồn: Tác giả tổng hợp phân tích số liệu từ lãi suất huy động của một số ngân hàng

Có thể thấy lãi suất huy động bình quân các kỳ hạn có chiều hướng tăng điều này do: Kể từ 01/07/2016, Thông tư 06/2016-NHNN(2016) quy định tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn của các ngân hàng thương mại giảm từ 60% xuống 50% và tỷ lệ này giảm xuống 40% từ 01/01/2018. Quy định này khiến cho nhu cầu vốn trung dài hạn của các NHTM tăng lên kéo theo sự gia tăng lãi suất huy động của các NHTM từ đầu năm đến nay. Thứ hai là liên quan tới nợ xấu, đặc biệt là các khoản nợ nhóm 5, một mặt các ngân hàng không thể thu hồi gốc và lãi, một mặt các ngân hàng vẫn phải trả lãi cho người gửi tiền, đây là nguyên nhân để ngân hàng buộc phải nâng lãi suất huy động, thu hút thêm vốn để trả lãi cho người gửi tiền, các khoản nợ xấu mặc dù đã bán cho VAMC nhưng bản chất chỉ là chuyển nợ xấu ra khỏi bảng cân đối kế toán và vẫn phải trích lập dự phòng 10 - 20%/năm cho các khoản nợ này. Thứ ba là vấn đề lạm phát, xu hướng tăng giá các mặt hàng do nhà nước quản lý như y tế, giáo dục và chính sách tiền tệ nới lỏng đang khiến lạm phát có xu hướng tăng cao trong năm nay, lạm phát cao dẫn tới việc các ngân hàng phải tăng lãi suất huy động nhằm đảm bảo một mức lãi thực dương nhất định để thu hút người gửi tiền. Lãi suất huy động tăng đương nhiên sẽ khiến lãi suất cho vay tăng, đây là lẽ thường trong diễn biến của thị trường vốn. Vậy, làm sao để giảm lãi suất, hoặc ít ra là giữ mức lại suất tín dụng bình ổn như hiện nay để tạo điều kiện cho các doanh nghiệp sản

xuất kinh doanh, điều này đang đặt ra thách thức cho Chính phủ trong việc hoàn thành mục tiêu tăng trưởng kinh tế năm nay nói chung và công tác điều hành của NHNN nói riêng trong thời gian tới.

- Về chênh lệch lãi suất cho vay và huy động

Việc đánh giá chênh lệch lãi suất về thực chất là hiện thực hóa của hệ số đánh giá về hiệu quả cho vay NIM (tỷ lệ thu nhập lãi cận biên) mà các ngân hàng thường quan tâm là chỉ số được sử dụng để xác định chênh lệch giữa thu nhập lãi và chi phí lãi phải trả của ngân hàng, cho biết hiện các ngân hàng đang thực sự hưởng chênh lệch lãi suất giữa hoạt động huy động và hoạt động đầu tư tín dụng. Qua việc phân tích thực trạng lãi suất huy động và lãi suất cho vay bình quân ở trên có thể thấy trong những năm gần đây, chênh lệch lãi suất giữa cho vay và huy động vốn giảm mạnh, điều này phản ánh đúng cung cầu của thị trường khi mà nhu cầu vay của khách hàng ngày càng thực tế hơn, khách hàng đi vay cũng đã có cân nhắc thận trọng trước khi đầu tư. Bên cạnh đó, trong những năm gần đây áp lực lạm phát đã giảm và lãi suất huy động có chiều hướng đi xuống do những chính sách của Chính phủ và NHNN.

7.37

6.62

5.36

4.31

3.6

3.4

8

7

6

5

4

3

2

1

0

Năm 2011 Năm 2012 Năm 2013 Năm 2014 Năm 2015 Năm 2016

Biểu đồ 3.17: Chênh lệch lãi suất các ngân hàng tại Hà nội

Nguồn: Tính toán của tác giả

Theo tính toán của NCS, nếu như chênh lệch lãi suất năm 2011 trên 7% thì đến năm 2016 chỉ còn 3,4% cho thấy biên cho vay có xu hướng ngày càng giảm, việc giảm mạnh của biên lãi suất cho thấy hiệu quả từ HĐTD của ngân hàng có xu hướng giảm dần, tuy nhiên việc giảm biên lãi suất đã phản ánh đúng thực trạng của nền kinh tế. Việc khách hàng vay để đầu tư dàn trải không còn nữa mà thay vào đó hoạt động kinh doanh của khách hàng vay vốn đi vào thực chất hơn, trực tiếp phục vụ cho nhu cầu sản xuất. Bên cạnh đó ngành ngân hàng đang trong giai đoạn tái cơ cấu, các ngân hàng

hoạt động kinh doanh chịu sự giám sát chặt chẽ của NHNN, việc cho vay không còn tăng trưởng nóng và tiềm ẩn nhiều rủi ro như thời gian trước đây

3.2.2.3. Nợ xấu và tài sản đảm bảo

Nợ xấu và tài sản đảm bảo là nhân tố tác động đến chi phí dự phòng của ngân hàng từ đó ảnh hưởng đến hiệu quả HĐTD của ngân hàng, có thể thấy mối liên hệ giữa chi phí dự phòng, nợ xấu và tài sản đảm bảo qua công thức tính toán như sau:

Chi phí dự phòng cho vay

= ( Nợ xấu -

Giá trị giảm trừ tài

) x

sản đảm bảo

% trích lập dự phòng

Nguồn: Tính toán của tác giả

Như vậy nợ xấu và tài sản đảm bảo sẽ có tác động trực tiếp đến chi phí dự phòng từ đó ảnh hưởng đến hiệu quả HĐTD của ngân hàng.

- Tỷ lệ nợ xấu

Tỷ lệ nợ xấu là một trong những chỉ tiêu quan trọng để đánh giá hiệu quả HĐTD của ngân hàng, nó phản ảnh những rủi ro tín dụng mà ngân hàng phải đối mặt tác động trực tiếp đến chi phí dự phòng của ngân hàng. Nếu chỉ tiêu này cao chi phí dự phòng sẽ cao, ngân hàng sẽ bị đánh giá là có hiệu quả tín dụng thấp và ngược lại. Tuy nhiên, nợ xấu là một vấn đề khó tránh khỏi trong HĐTD, do đó điều quan trọng là các ngân hàng cần duy trì tỷ lệ nợ xấu ở mức thấp nhất hoặc mức có thể chấp nhận được. Theo ngân hàng Thế giới, tỷ lệ này ở mức dưới 5% là có thể chấp nhận được, tốt ở mức 1 –3%.

Bảng 3.19: Tỷ lệ nợ xấu các ngân hàng

Đơn vị: %

Ngân hàng | 2012 | 2013 | 2014 | 2015 | 2016 | |

1 | MB | 1.84 | 2.46 | 3.72 | 2.75 | 1.32 |

2 | TCB | 2.70 | 3.65 | 2.38 | 1.67 | 1.58 |

3 | VPB | 2.72 | 2.81 | 2.54 | 5.95 | 2.91 |

4 | SHB | 8.81 | 5.66 | 2.02 | 1.72 | 1.88 |

5 | MSB | 3.00 | 4.42 | 3.15 | 3.41 | 2.36 |

6 | VCB | 2.40 | 2.63 | 2.31 | 1.84 | 1.51 |

Có thể bạn quan tâm!

-

Phân Tích Các Nhân Tố Ảnh Hưởng Đến Hiệu Quả Tín Dụng Của Các Ngân Hàng Tmcp Trên Địa Bàn Tp Hà Nội

Phân Tích Các Nhân Tố Ảnh Hưởng Đến Hiệu Quả Tín Dụng Của Các Ngân Hàng Tmcp Trên Địa Bàn Tp Hà Nội -

Dư Nợ Cho Vay Các Ngân Hàng Tmcp Tại Hà Nội Năm 2016

Dư Nợ Cho Vay Các Ngân Hàng Tmcp Tại Hà Nội Năm 2016 -

Dư Nợ Tín Dụng Cho Vay Theo Ngành Kinh Tế Thời Điểm 04/2017

Dư Nợ Tín Dụng Cho Vay Theo Ngành Kinh Tế Thời Điểm 04/2017 -

Cơ Cấu Chi Phí Hoạt Động Của Các Ngân Hàng Năm 2016

Cơ Cấu Chi Phí Hoạt Động Của Các Ngân Hàng Năm 2016 -

Định Hướng Cơ Bản Về Hoạt Động Tín Dụng Hiện Nay

Định Hướng Cơ Bản Về Hoạt Động Tín Dụng Hiện Nay -

Tăng Chênh Lệch Lãi Suất Cho Vay Và Huy Động Vốn

Tăng Chênh Lệch Lãi Suất Cho Vay Và Huy Động Vốn

Xem toàn bộ 148 trang tài liệu này.

Nguồn: Tính toán của tác giả từ các báo cáo thường niên ngân hàng

10

9

8

7

MBB TCB VPB

SHB

MSB VCB

6

5

4

3

2

1

0

2012 2013 2014 2015 2016

Biểu đồ 3.18: So sánh diễn biến tỷ lệ nợ xấu

Nguồn: Tính toán của tác giả từ các báo cáo thường niên ngân hàng

Qua bảng số liệu và biểu đồ có thể thấy diễn biến tỷ lệ nợ xấu các ngân hàng

trên địa bàn ngày một tăng, tăng đột biến vào năm 2012 sau đó giảm mạnh vào 2014, 2015, 2016. Tuy nhiên Tỷ lệ nợ xấu là một vấn đề gây nhiều tranh cãi hiện nay do nhiều ngân hàng tìm cách giấu nợ xấu hoặc có cách tính toán khác nhau, theo báo cáo tài chính của một số ngân hàng TMCP trên địa bàn thì tỷ lệ nợ xấu năm 2012 tăng đột biến, đặc biệt SHB sau khi sáp nhập Habubank tỷ lệ nợ xấu ở mức gần 9%, các ngân hàng khác có tỷ lệ dưới 3% tuy nhiên đây được đánh giá là con số chưa chính xác so với thực trạng nợ xấu của từng ngân hàng (Hiện tại tỷ nợ nợ xấu toàn ngành theo công bố mới nhất khoảng trên 6%). Trong năm 2012 nợ xấu các ngân hàng đều tăng đột biến tuy nhiên con số này đến năm 2014, 2015, 2016 lại giảm, việc giảm không phải do ngân hàng đã xử lý được nợ xấu ngay mà chủ yếu là bán nợ cho VAMC. Xét về số liệu trên báo cáo tài chính các ngân hàng có thể thấy VPB có tỷ lệ nợ xấu cao 5,95% đây là con số chưa tính đến giá trị bán nợ VAMC của ngân hàng này, cho thấy trong năm 2014, 2015 ngân hàng này đã đẩy mạnh tăng trưởng tín dụng lên đến trên 49% chủ yếu là lĩnh vực bán lẻ với những điều kiện tín dụng lỏng kéo theo nợ xấu ngày một tăng cao. Trong mối tương quan so sánh với VCB, mặc dù là một ngân hàng lớn nhưng nợ xấu của ngân hàng này đều có xu hướng giảm năm 2015 chỉ có 1,84%, năm 2016 là 1,51% trên thực tế VCB là một ngân hàng do nhà nước chi phối có hoạt động kinh doanh lành mạnh và là thương hiệu lớn của nước ta về xuất nhập khẩu, ngân hàng cũng có danh mục khách hàng hoạt động tốt trong nhiều năm vừa qua.

Nguyên nhân gây ra tỷ lệ nợ xấu cao là do sự gia tăng của giá trị nợ xấu, đặc biệt là nợ có khả năng mất vốn trong nợ quá hạn của các ngân hàng đều chiếm tỷ trọng cao đây là nguyên nhân dẫn đến rủi ro tiềm ẩn cho HĐTD của ngân hàng,

Bảng 3.20: Cơ cấu nợ quá hạn các ngân hàng 2016

Đơn vị: Tỷ đồng

MB | TCB | VPB | SHB | MSB | VCB | |

Nợ quá hạn | 3,893 | 4,413 | 12,163 | 5,274 | 2,286 | 14,860 |

Nợ cần chú ý | 1,904 | 2.166 | 7,955 | 2,229 | 1,456 | 7,923 |

Nợ xấu | 1,989 | 2,247 | 4,208 | 3,045 | 830 | 6,937 |

Nợ có khả năng mất vốn | 615 | 1,375 | 896 | 1,786 | 675 | 4,247 |

Mệnh giá trái phiếu đặc biêt (nợ bán VAMC) | 3,404 | 2,922 | 4,136 | 7,302 | 8,873 | 0 |

Nguồn: Tính toán của tác giả từ các báo cáo thường niên ngân hàng

Qua bảng số liệu trên có thể thấy nợ quá hạn của các ngân hàng tương đối cao trong đó VCB có giá trị lớn nhất do quy mô dư nợ của ngân hàng này lớn hơn rất nhiều so với các ngân hàng khác, trong đó có thể thấy Nợ có khả năng mất vốn (nợ nhóm 5) chiếm tỷ trọng chủ yếu trong có cấu nợ xấu (trên 50% nợ xấu) điều đó cho thấy áp lực trích lập dự phòng là rất lớn đối với các Ngân hàng trên địa bàn Hà nội năm 2016.

Trong mối tương quan so sánh đối với ngành thì tỷ lệ nợ xấu không tính nợ bán cho VAMC cũng đều được đưa về mức dưới 3%, diễn biến tỷ lệ nợ xấu của các TCTD giai đoạn 2005-2016 như sau:

4.5

4

3.5

3

2.5

2

1.5

1

0.5

0

3.2

2.8

2

3.5

2.2

2.5

3.6

4.14

3.8

3.25

2.7

2.46

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Biểu đồ 3.19: Tỷ lệ nợ xấu của các tổ chức tín dụng

Nguồn: Báo cáo NHNN

Như đã phân tích ở trên, hiện nay các Ngân hàng phần lớn đã đưa nợ xấu về mức chuẩn 3% đến năm 2016 con số này chỉ ở mức bình quân cả ngành là 2,46%, đây là con số tương đối tốt cho hoạt động kinh doanh của ngân hàng. Tuy nhiên đây là con số tính trên dư nợ nội bảng thể hiện trên bảng cân đối kế toán công bố rộng rãi và con số chính xác về nợ xấu cần phải tính nợ xấu nội bảng và các khoản nợ đã bán cho VAMC, các khoản nợ bán cho VAMC thực chất là nợ xấu được đưa ra ngoại bảng để theo dõi giúp cho hoạt động kinh doanh của ngân hàng được hiệu quả về mặt sổ sách. Theo các số liệu năm 2015, 2016 của các ngân hàng thì số nợ bán VAMC tương đối lớn cao hơn cả giá trị nợ xấu các ngân hàng do vậy tỷ lệ nợ xấu thực tế phải ở mức trên dưới 6% trong đó có MSB là ngân hàng có quy mô tín dụng nhỏ nhưng giá trị bán nợ tương đối lớn và là ngân hàng có giá trị trái phiếu VAMC lớn nhất khu vực gần 9.000 tỷ đồng (bao gồm dư nợ vay và các khoản đầu tư) do vậy tỷ lệ nợ xấu của ngân hàng này có thể lên tới trên 10%. Trong mối tương quan so sánh với VCB một ngân hàng TMCP lớn do nhà nước chi phối lại có mức bán nợ rất thấp do vậy tỷ lệ nợ xấu ngân hàng này luôn ở mức cho phép và hoạt động luôn đảm bảo an toàn, có thể thấy ngân hàng này đã chủ động trích dự phòng rủi ro và chủ động thu hồi nợ trên nội bảng và không cần phải bán nợ cho VAMC và dùng nội lực là chủ yếu, nếu như năm 2015 mệnh giá trái phiếu đặc biệt (VAMC) của VCB là 3.564 tỷ đồng thì đến năm 2016 ngân hàng này đã chủ động xin rút lại nợ xấu đã bán cho VAMC để tự xử lý và sử dụng dự phòng không còn nợ xấu bán VAMC. Do vậy, để đánh giá hiệu quả HĐTD các ngân hàng cần phải đánh giá kỹ các khoản nợ đã bán, đây chỉ là việc khoanh lại tạm thời còn thực chất ngân hàng vẫn phải tiến hành thu nợ và trích dự phòng rủi ro như những khoản nợ bình thường khác.

Trong thời gian gần đây nợ xấu đang có xu hướng gia tăng, theo Ngân hàng Nhà nước (2011-2017) hiệu quả kinh doanh của các TCTD chưa cao do hoạt động kinh doanh gặp nhiều khó khăn, áp lực xử lý nợ xấu, chi phí dự phòng rủi ro lớn, mặc dù tỷ lệ nợ xấu nội bảng đã được kiểm soát ở mức dưới 3% nhưng nếu tính cả khoản do VAMC quản lý, nợ xấu nội bảng và nợ tiềm ẩn trở thành nợ xấu thì tỷ lệ nợ xấu có khả năng lên đến trên dưới 6%. Theo Diệp Bình (2017) thì VAMC trong năm 2016 đã có 22 TCTD thực hiện bán nợ xấu cho VAMC với 1.187 khoản nợ xấu. Tổng dư nợ gốc đã bán trong năm là 43.006 tỷ đồng gần bằng một nửa so với năm 2015. Tính đến hết năm 2016, sau khi VCB thực hiện mua lại toàn bộ 3.564 tỷ đồng nợ xấu tại VAMC, số TCTD nắm trái phiếu đặc biệt của VAMC là 41. Lũy kế đến hết tháng 03/2017, tổng giá trị mua trái phiếu VAMC là 205.659 tỷ đồng trên tổng dư nợ gốc 233.685 tỷ đồng. Qua khảo sát thực tế và số liệu của VAMC, tác giả tổng hợp giá trị mệnh giá trái phiếu đặc biệt do VAMC phát hành của một số ngân hàng đến thời điểm 31/12/2016 như sau:

Bảng 3.21: Tổng giá trị trái phiếu tại VAMC của một số ngân hàng

Đơn vị: Tỷ đồng

Ngân hàng | Mệnh giá trái phiếu VAMC năm 2016 | Mệnh giá trái phiếu VAMC năm 2015 | Chênh lệch | Dự phòng | Giá trị còn lại VAMC | |

1 | BIDV | 21.131 | 20.836 | 295 | (5.654) | 15.477 |

2 | Vietinbank | 9.156 | 10.341 | (1.186) | (2.615) | 6.541 |

3 | Eximbank | 7.029 | 6.230 | 799 | (1.400) | 5.628 |

4 | VPB | 4.136 | 4.520 | (384) | (496) | 3.639 |

5 | TCB | 2.922 | 3.741 | (819) | (1.367) | 1.554 |

6 | VIB | 2.622 | 3.715 | (1.092) | (839) | 1.783 |

7 | MBB | 3.404 | 4.047 | (642) | (1.248) | 2.156 |

8 | ACB | 1.487 | 1.882 | (396) | (417) | 1.069 |

9 | VCB | 0 | 3.564 | (3.564) | ||

10 | Tổng | 51.889 | 59.882 | (6.992) | (14.039) | 37.850 |

Nguồn: Diệp Bình(2017),Toàn cảnh nợ xấu của các ngân hàng tại VAMC

Các khoản nợ xấu bán VAMC hầu hết đều có tài sản bảo đảm là bất động sản hoặc tài sản hình thành từ vốn vay kể cả bất động sản, nhà máy, xí nghiệp, khu công nghiệp, dự án, trái phiếu doanh nghiệp... Cụ thể trong đó: tài sản là bất động sản trị giá 268.872 tỷ đồng, chiếm 62%; tài sản trên đất trị giá 31.308 tỷ đồng, chiếm 7,2%; giấy tờ có giá trị giá 12.902 tỷ đồng, chiếm 3%; máy móc thiết bị trị giá 22.097 tỷ đồng, chiếm 5,1%; phương tiện vận tải trị giá 18.333 tỷ đồng, chiếm 4,2%; quyền đòi nợ trị giá 11.610 tỷ đồng, chiếm 2,7%; quyền phát sinh tài sản 34.805 tỷ đồng, chiếm 8,0%; các loại tài sản khác trị giá 34.051 tỷ đồng, chiếm 7,8%. Sau động thái mua lại nợ xấu tại VAMC của VCB, hai ngân hàng khác là Vietinbank và TCB dự kiến sẽ mua lại toàn bộ nợ xấu của từ VAMC trong năm 2017. Mua lại nợ xấu sẽ giúp các ngân hàng giảm được khoản trích lập dự phòng từ 10% -20% hàng năm và chủ động hơn trong việc giải quyết triệt để các khoản nợ có khả năng thu hồi.

Qua các số liệu phân tích ở trên, có thể nói tỷ lệ nợ xấu đặc biệt là nợ có khả năng mất vốn ngày càng gia tăng ảnh hưởng lớn đến hiệu quả HĐTD của ngân hàng, tỷ lệ nợ xấu, nợ có khả năng mất vốn cao khiến cho ngân hàng phải trích dự phòng cao từ đó làm cho hiệu quả từ HĐTD của ngân hàng giảm. Do vậy, để đảm bảo được hiệu quả HĐTD các ngân hàng cần phải giảm thiểu nợ xấu từ đó giảm thiểu chi phí dự phòng làm tăng lợi nhuận cho ngân hàng, vấn đề này đòi hỏi các ngân hàng cần phải

có chiến lược tổng thể để nâng cao chất lượng tín dụng, công tác thẩm định cho vay,

đẩy nhanh công tác xử lý nợ, xử lý tài sản đảm bảo…

- Đánh giá tài sản đảm bảo

Hiện nay khi nợ xấu ngày càng tăng cao thì công tác thẩm định, định giá tài sản đảm bảo ngày càng quan trọng, nhiều rủi ro của ngân hàng xảy ra khi cho vay không có tài sản đảm bảo, định giá tài sản đảm bảo sai lệch vị trí và giá trị ... gây ra tổn thất mất vốn cho ngân hàng rất lớn.

Bảng 3.22: Chi tiết tài sản đảm bảo các ngân hàng năm 2016

Đơn vị: Tỷ đồng

Khoản mục | MB | TCB | VPB | SHB | MSB | VCB | |

1 | Tiền gửi, Giấy tờ có giá | 22.502 | 65.630 | 66.248 | 22.282 | 15.289 | 125.061 |

2 | Bất động sản | 118.026 | 180.972 | 148.665 | 142.242 | 22.769 | 339.959 |

3 | Tài sản thế chấp khác | 343.904 | 133.824 | 125.722 | 220.002 | 45.492 | 389.759 |

4 | Giá trị tài sản thế chấp | 484.432 | 380.426 | 340.635 | 384.526 | 83.550 | 854.781 |

5 | Tổng dư nợ vay | 150.737 | 142.616 | 144.673 | 162.376 | 35.119 | 460.808 |

Nguồn: Tính toán của tác giả từ các báo cáo thường niên ngân hàng

Qua bảng trên cho thấy ở các ngân hàng hiện nay chủ yếu vẫn là cho vay có tài sản đảm bảo trong đó chủ yếu là Bất động sản và Động sản, Bất động sản có xu hướng chiếm tỷ trọng tăng đều qua các năm điều này cho thấy khi nợ xấu tăng lên các ngân hàng đã thận trọng trong việc cho vay khách hàng, đa số các khoản vay mới phải được đảm bảo bằng bất động sản. Ở các Ngân hàng TMCP tư nhân thì giá trị tài sản thế chấp cao hơn rất nhiều lần so với dư nợ trong đó tài sản là Bất động sản cũng chiếm tỷ trọng đáng kể ngang bằng với dư nợ vay, ngoài ra các ngân hàng cũng nhận thêm các tài sản đảm bảo khác là các khoản phải thu, hàng tồn kho, máy móc thiết bị… nhìn chung giá trị tài sản đảm bảo cho nợ vay của ngân hàng TMCP không do nhà nước chi phối có xu hướng tăng những năm gần đây. Đối với các ngân hàng do nhà nước chi phối như VCB thì giá trị tài sản thế chấp tương đối thấp hơn so với các ngân hàng khác do các ngân hàng này cho vay tín chấp nhiều chủ yếu là các tập đoàn, tổng công ty nhà nước.