39

thực của các khoản nợ. Phần còn lại của khoản cho vay Vinashin được tái cơ cấu theo Quyết định 780/2012/QĐ-CP và được ghi nhận trên bảng cân đối kế toán của SHB là “Các khoản nợ khoanh chờ xử lý - Vinashin”. SHB được đánh giá là một trong những ngân hàng xử lý nhanh nhất các khoản nợ xấu của Vinashin.

2.2.3. Đánh giá khả năng sinh lời

Bảng 2.4.: Chỉ tiêu đánh giá khả năng sinh lời của SHB

Đvt: %

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

LN trước thuế | 269,36 tỷ | 415,19 tỷ | 656,73 tỷ | 1.000,96 tỷ | 1.825,17 tỷ | 1.000 tỷ | 1.012tỳ |

Tốc độ tăng trưởng LN trước thuế | 54,14 | 58,18 | 52,42 | 82,34 | -45,21 | 2,23 | |

Tỷ trọng TN ngoài lãi/ TN hoạt động | 66,34 | 25,18 | 18,17 | 14,85 | 36,19 | 11,15 | 16,31 |

Tỷ trọng TN lãi thuần/ TN hoạt động | 33,66 | 74,82 | 81,83 | 85,15 | 63,81 | 88,85 | 83,69 |

Tỷ lệ LN trước thuế/ Tổng TN hoạt động | 56,38 | 48,28 | 44,19 | 44,92 | 62,09 | 42,23 | 31,08 |

TN lãi cận biên – NIM | 1,27 | 2,55 | 2,66 | 2,99 | 1,84 | 1,65 | 1,81 |

Tỷ lệ CP hoạt động/ TN hoạt động | 39,88 | 39,55 | 45,73 | 50,52 | 57,12 | 78,58 | 49,87 |

Tỷ lệ CP lãi/TN lãi | 114,20 | 61,32 | 67,33 | 75,31 | 57,47 | 54,46 | 73,57 |

ROA | 1,35 | 1,16 | 0,97 | 1,06 | 1,45 | 0,59 | 0,47 |

ROE | 8,59 | 13,17 | 11,82 | 12,91 | 17,75 | 8,21 | 7,55 |

EPS | 974 | 1.592 | 2.382 | 1.821 | 47 | 959 | 892 |

Có thể bạn quan tâm!

-

Management Ability – Năng Lực Quản Trị Điều Hành

Management Ability – Năng Lực Quản Trị Điều Hành -

Thực Trạng Hiệu Quả Hoạt Động Kinh Doanh Của Shb Sau Sáp Nhập

Thực Trạng Hiệu Quả Hoạt Động Kinh Doanh Của Shb Sau Sáp Nhập -

Đánh Giá Hiệu Quả Hđkd Của Shb Sau Sáp Nhập Theo Mô Hình Camel

Đánh Giá Hiệu Quả Hđkd Của Shb Sau Sáp Nhập Theo Mô Hình Camel -

Nhận Xét Về Thực Trạng Hiệu Quả Hđkd Của Shb Sau Sáp Nhập Qua Phân Tích Bằng Mô Hình Camel

Nhận Xét Về Thực Trạng Hiệu Quả Hđkd Của Shb Sau Sáp Nhập Qua Phân Tích Bằng Mô Hình Camel -

Tóm Tắt Mức Độ Hiệu Quả Của Các Nh Trong 2 Thời Kỳ Trước (2008 – 2011) Và Sau Sáp Nhập (2012 – 2014)

Tóm Tắt Mức Độ Hiệu Quả Của Các Nh Trong 2 Thời Kỳ Trước (2008 – 2011) Và Sau Sáp Nhập (2012 – 2014) -

Đề Xuất Giải Pháp Nâng Cao Hiệu Quả Hđkd Cho Shb

Đề Xuất Giải Pháp Nâng Cao Hiệu Quả Hđkd Cho Shb

Xem toàn bộ 110 trang tài liệu này.

Nguồn: Báo cáo KQHĐKD &BCTN của SHB 2008 – 2014 Quan sát các chỉ tiêu về khả năng sinh lời của SHB trong suốt thời kỳ có thể rút ra một số nhận xét như sau:

Về tốc độ tăng trưởng LN trước thuế: trong suốt giai đoạn trước sáp nhập (từ 2008 - 2012), SHB cho thấy tỷ lệ tăng trưởng về lợi nhuận trước thuế ổn định và tốc độ tăng khá tốt (dao động từ 50% - 80%).Tuy nhiên năm đầu tiên sau khi tích hợp với HBB, tăng trưởng LN trước thuế sụt giảm mạnh đến 45,21% do lợi nhuận thuần đi xuống ở hầu hết các lĩnh vực kinh doanh. Sang năm 2014, LN trước thuế của NH có tăng nhẹ, nhưng so với các NH cùng niêm yết thì SHB lại đạt mức tăng lợi nhuận thấp nhất. Theo thống kê, năm 2012, SHB xếp vị trí thứ 6 trong hệ thống NHTM về quy mô lợi nhuận trước thuế, sau MBB và Eximbank, nhưng đến năm 2013 thì xếp hạng sau cả Sacombank và VP Bank. Năm 2014, SHB tiếp tục bị Techcombank và

40

ACB vượt mặt, xếp vị trí thứ 8 trong toàn hệ thống 3.

Một trong những nhân tố tác động không nhỏ đến lợi nhuận của SHB trong 2 năm gần đây là chi phí dự phòng rủi ro tín dụng. Năm 2014 là năm ngân hàng phải gánh chịu áp lực lớn từ việc xử lý nợ xấu, do phải mạnh tay trích lập dự phòng cho các khoản nợ xấu này nên lợi nhuận đã bị bào mòn đáng kể. Đặc biệt với SHB, chi phí dự phòng rủi ro tín dụng thực sự trở thành nguyên nhân chủ yếu khiến lợi nhuận lao dốc mạnh khi phải trích lập đến 638 tỷ đồng cho dự phòng.

Phân tích thu nhập – chi phí

Phân tích thu nhập: thu nhập hoạt động của SHB phần lớn đến từ thu nhập lãi, tỷ trọng thu nhập lãi thuần/ tổng thu nhập hoạt động tăng liên tục trong suốt các năm. Thu nhập lãi tăng trưởng ấn tượng đến năm 2011 sau đó giảm vào năm 2012 (- 1,2%) và tăng khiêm tốn trong năm 2013 (12,2%), chủ yếu là do biến động của lãi suất trên thị trường. Cả lãi suất thu nhập và lãi suất huy động của SHB đều giảm kể từ năm 2011 theo xu hướng chung của ngành. Tuy nhiên, lãi suất thu nhập giảm nhanh hơn so với lãi suất huy động. NIM giảm nhẹ trong 2 năm đầu sau hợp nhất.

Bảng 2.5.: NIM và chênh lệch lãi suất của SHB giai đoạn 2010 - 2013

2010 | 2011 | 2012 | 2013 | 2014 | |

NIM | 3,46 | 3,50 | 2,26 | 1,83 | 1,81 |

Lãi suất thu nhập | 10,64% | 14,35% | 12,01% | 7,98% | 8,5% |

Lãi suất huy động | 7,14% | 10,67% | 9,59% | 6,02% | 6,5% |

Chênh lệch lãi suất | 3,50 | 3,68 | 2,43 | 1,97 | 2,00 |

Nguồn: Tác giả tổng hợp Đi đôi với việc tập trung cải thiện chất lượng tín dụng mà chủ yếu là xử lý nợ xấu của HBB, SHB cũng tận dụng việc mở rộng quy mô để tăng cường đa dạng hóa nguồn thu từ các hoạt động khác, thể hiện qua mức gia tăng tỷ trọng TN ngoài lãi. Tỷ lệ TN ngoài lãi trên tổng TN hoạt động của SHB khá tốt nếu so với trung bình ngành. Theo khảo sát ngành NH tại Việt Nam của công ty kiểm toán KPMG trong năm 2013 thì chỉ tiêu thu nhập ngoài lãi/tổng TN hoạt động của các NHTM Việt

![]()

3 Xem phụ lục 8: Lợi nhuận trước thuế của các NHTM Việt Nam 2014

41

Nam ở mức khoảng 14%, tỷ lệ này của SHB trong năm 2013 khá cao so với mức này với 36,19% và tăng trưởng tốt trong năm đầu tiên sau sáp nhập. Điều này cho thấy SHB có sự chú trọng trong việc đa dạng hóa nguồn thu, đẩy mạnh HĐKD ở các lĩnh vực ngoài cấp tín dụng, chẳng hạn như dịch vụ thanh toán, kinh doanh ngoại hối…để thực hiện mục tiêu trở thành NH bán lẻ đa năng.

Phân tích chi phí:

Bảng 2.6.: Tỷ lệ chi phí hoạt động/thu nhập hoạt động của SHB so với TB ngành.

Đvt:% Nguồn: Tác giả tổng hợp

2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

SHB | 39,55 | 45,73 | 50,52 | 57,12 | 78,58 | 49,87 |

TB Ngành | 39,03 | 38,89 | 39,38 | 48,84 | 50,89 | 53,32 |

Tỷ lệ chi phí hoạt động/thu nhập hoạt động của SHB tăng mạnh trong năm đầu tiên sau sáp nhập (2013). Tỷ lệ này đã vọt từ 39,88% năm 2008 lên 78,58% vào năm 2013 và luôn cao hơn trung bình ngành (xem bảng 2.6). Như vậy, so với các NH khác, mức độ hiệu quả tại SHB thấp hơn nhiều trong hầu hết các năm thể hiện qua tương quan chi phí hoạt động trên thu nhập hoạt động cao hơn TB ngành. Tuy nhiên, tỷ lệ này đã được hạ thấp đang kể trong năm 2014, về còn 49.87%.

42

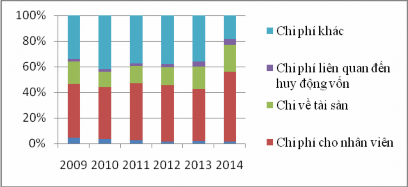

Biểu đồ 2.5.: Cơ cấu chi phí hoạt động của SHB giai đoạn 2009 – 2014

Đvt: %

Nguồn: BC thường niên SHB 2009 - 2014 Xem xét cơ cấu chi phí hoạt động của SHB, chi phí luôn dao động với tỷ lệ trung bình 56% từ 2009 – 2014 nhưng tốc độ gia tăng giảm dần. Chi phí cho nhân viên chiếm tỷ trọng cao nhất trong chi phí hoạt động, khoảng 44,5 % trong năm 2011, giảm nhẹ xuống còn 41% trong năm 2013, như vậy NH cũng đã cố gắng trong việc điều chỉnh giảm chi phí hoạt động ngay sau sáp nhập.

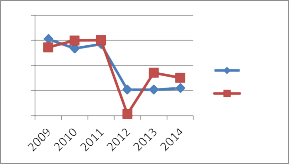

Các chỉ tiêu phản ánh khả năng sinh lời

Nguồn: tổng hợp từ BC kết quả HĐKD& BC tài chính của SHB

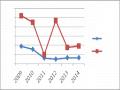

20 15 10 Ngành 5 SHB 0 |

Biểu đồ 2.6: ROA của SHB Biểu đồ 2.7.: ROE của SHB so với TB ngành (%) so với TB ngành (%)

Trong giai đoạn 3 năm trước sáp nhập, các chỉ tiêu ROA, ROE của NH đều duy trì ở mức ổn định và cao hơn so với TB ngành (xem biểu đồ 2.5,2.6.). Tuy nhiên, trong banăm đầu sau sáp nhập, các chỉ tiêu này sụt giảm sâu, ở mức rất thấp so với trước đó cũng như so với ngành, nguyên nhân là do giảm sút tăng trưởng thu nhập và chi

43

phí hoạt động tăng, một phần do NH phải tập trung thực hiện các biện pháp để cải tổ bộ máy và cải thiện chất lượng tài sản yếu kém của HBB.

Việc sáp nhập HBB cũng khiến cho chi phí DPRR tín dụng của SHB tăng đặc biệt cao trong 3 năm qua. Khả năng sinh lời của SHB gần đây suy giảm chủ yếu do NIM sụt giảm mỗi năm. Thêm vào đó, khối lượng tổng tài sản và VCSH tăng cao ở năm đầu sau sáp nhập chưa tối đa hóa được hiệu quả sử dụng cũng khiến cho các chỉ tiêu ROA, ROE giảm sút.

Như vậy, khi xem xét các chỉ tiêu về lợi nhuận của SHB trong 2 thời kỳ trước và sau sáp nhập ta thấy rằng SHB trước sáp nhập là một NH có khả năng sinh lời ở mức khá so với ngành, có triển vọng phát triển bền vững thể hiện qua tỷ lệ tăng trưởng ổn định về thu nhập và lợi nhuận theo thời gian. Tuy nhiên, năm đầu tiên sau hợp nhất thì các chỉ tiêu đánh giá khả năng sinh lời đều sụt giảm mạnh đi đôi với gia tăng chi phí, tình trạng này đã được cải thiện trong 2 năm sau đó (2013 và 2014), nhưng vẫn chưa có tín hiệu nổi bật so với ngành như giai đoạn trước.

2.2.4. Đánh giá tính thanh khoản

Bảng 2.7.: Các chỉ tiêu phản ánh khả năng thanh khoản của SHB

Đvt: %

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

Tỷ lệ tồn quỹ tiền mặt /TTS | 0,47 | 0,51 | 0,40 | 0,60 | 0,42 | 0,38 | 0,47 |

Tỷ trọng TS thanh khoản/TTS | 22,46 | 27,00 | 24,19 | 27,19 | 28,64 | 22,83 | 19,90 |

Tỷ lệ TS thanh khoản/Nợ phải trả | 26,66 | 29,60 | 26,35 | 29,63 | 31,19 | 24,60 | 21,22 |

Tỷ lệ TS thanh khoản/Huy động tiền gửi | 27,50 | 30,13 | 31,73 | 38,08 | 33,59 | 29,42 | 22,22 |

Nguồn: tổng hợp từ Báo cáo thường niên SHB 2008 – 2014

44

Bảng 2.8.: Các chỉ tiêu phản ánh thanh khoản của SHB so với quy định của NHNN

Đvt: %

2009 | 2010 | 2011 | 2012 | 2013 | 2014 | Quy định của NHNN | |

Khả năng thanh toán ngay | 17,81 | 15,16 | 15,29 | 18,16 | 23,32 | ≥15% | |

Khả năng thanh toán 7 ngày (VND) | 112,18 | 133,96 | 124,00 | 141,13 | 103,22 | 104,57 | ≥100% |

Tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn | 18,4 | 17,21 | 12,86 | 18,42 | 22,32 | 26,73 | ≤30% |

Nguồn: BC thường niên SHB 2009 - 2014 Nhìn chung, các chỉ tiêu đánh giá khả năng thanh khoản của SHB khá tốt. Hầu hết các tỷ lệ đều nằm trong mức an toàn theo thông lệ. SHB thể hiện là một NH an toàn về thanh khoản trong suốt thời kỳ đánh giá.

Đối với các chỉ tiêu thanh khoản cơ bản theo yêu cầu của NHNN trong suốt giai đoạn từ 2009 – 2014, SHB đều đáp ứng được đầy đủ những quy định về các chỉ tiêu khả năng thanh toán ngay, khả năng thanh toán trong vòng 7 ngày. Tỷ lệ sử dụng nguồn vốn ngắn hạn để cho vay trung và dài hạn luôn ở mức hợp lý, đảm bảo được quy định là dưới 30%, thể hiện tính cân đối về cơ cấu kỳ hạn giữa tài sản Nợ và tài sản Có của NH.

2.2.5. Đánh giá năng lực quản trị điều hành

2.2.5.1. Đánh giá năng lực quản trị điều hành SHB

Phân tích nhân sự cấp cao:

HĐQT của SHB hiện nay bao gồm 7 thành viên, với ông Đỗ Quang Hiển - chủ tịch tập đoànT&T cũng là chủ tịch HĐQT của SHB. T&T hiện đang có hai đại diện khác là thành viên HĐQT. Hai đối tác chiến lược là tập đoàn than khoáng sản Việt Nam và tập đoàn cao su Việt Nam mỗi bên đều có một đại diện là thành viên HĐQT. Như vậy, phần lớn các thành viên HĐQT đều không phải là thành viên độc lập. Họ đồng thời giữ các vị trí quan trọng trong HĐQT và trong Ban giám đốc các công ty con, chi nhánh và đối tác chiến lược của SHB.

Một số điểm lưu ý về mối liên hệ giữa các thành viên trong HĐQT của SHB với cơ

45

cấu cổ đông có thể ảnh hưởng đến việc ra quyết định trong hoạt động kinh doanh của NH này:

Xem xét cơ cấu cổ đông hiện tại của SHB ta thấy khá phân tán với hơn 63% tổng số cổ phần đang lưu hành tự do và có tính thanh khoản cao trên sàn chứng khoán Hà Nội. Cổ đông lớn nhất của SHB hiện tại nắm giữ 10% cổ phần là tập đoàn Tân Hoàng Minh, một công ty hoạt động chủ yếu trong lĩnh vực bất động sản và tập trung vào những dự án bất động sản cao cấp. Hầu hết các dự án của Tân Hoàng Minh đã bị trì hoãn trong một thời gian khá dài do thiếu vốn đầu tư và phân khúc căn hộ cao cấp vẫn còn một chặng đường dài để có thể hồi phục lại.Sở hữu nhà nước chiếm 8.2% thuộc về hai đối tác chiến lược của SHB: tập đoàn than khoáng sản Việt Nam và tập đoàn cao su Việt Nam. SHB đã ký kết quan hệ đối tác chiến lược toàn diện với hai tập đoàn này vào năm 2007.

Riêng với tập đoàn T&T - đối tác và cổ đông chiến lược của SHB - kinh doanh chủ yếu trong lĩnh vực công nghiệp, tài chính, bất động sản đã đầu tư góp vốn vào SHB từ năm 2006 và trở thành cổ đông lớn nhất tại thời điểm đó, nắm giữ 30% cổ phần của SHB.Đây là công ty mà ông Đỗ Quang Hiển đồng thời là chủ tịch và giám đốc điều hành. Chủ tịch Đỗ Quang Hiển chỉ nắm giữ 3,01% cổ phần trong SHB. Tuy nhiên, hai chị em của chủ tịch cũng là cổ đông quan trọng của SHB với số cổ phần nắm giữ tương ứng là 2,24% và 0,56%. Do đó, tổng số cổ phần của ông Đỗ Quang Hiển và các thành phần liên quan chiếm hơn 15%, khiến ông trở thành cổ đông có sức ảnh hưởng lớn nhất SHB.

Mối quan hệ phức tạp giữa SHB, các cổ đông lớn, các công ty con và công ty liên kết lớn như tập đoàn T&T, Tân Hoàng Minh, tập đoàn than khoáng sản Việt Nam, tập đoàn cao su Việt Nam và công ty trực thuộc của hai tập đoàn này. Các công ty này cũng đầu tư vào SHB và các công ty liên kết của SHB như SHS, BHS. Tình trạng này có thể làm mất đi tính độc lập của HĐQT và Ban điều hành do những thông tin tài chính có thể không được báo cáo minh bạch, gây khó khăn trong việc đánh giá mức độ rủi ro tiềm tàng gây ra bởi cơ cấu sở hữu chéo của các bên liên quan.

46

Về cơ cấu nhân sự của HĐQT ngay sau sáp nhập 4 cũng có một số điểm đáng lưu ý: Trong quá trình đám phán, HBB và SHB đã thỏa thuận sẽ sáp nhập và đồng quản lý một NH với quy mô lớn và năng lực cạnh tranh cao hơn. Nhưng HĐQT sau hợp nhất chỉ duy nhất có bà Bùi Thị Mai - nguyên Phó Chủ tịch kiêm Tổng giám đốc Habubank được bổ nhiệm giữ chức Phó Tổng giám đốc SHB từ ngày 15/9/2012 với thời gian thử thách là 6 tháng. Tuy nhiên, chỉ một tháng rưỡi sau khi được bổ nhiệm, HĐQT SHB đã miễn nhiệm chức danh Phó Tổng giám đốc đối với bà Mai và điều chuyển sang bộ phận thu hồi nợ. HĐQT của SHB vẫn giữ nguyên và không thêm bất kỳ thành viên HĐQT bổ sung nào từ HBB. Việc thuyên chuyển nhân sự cấp cao của HBB ngay sau sáp nhập như vậy đã có ảnh hưởng tiêu cực đến tinh thần làm việc của nhân viên cũ của HBB và tạo dư luận bất lợi cho chính SHB.

2.2.5.2. Đánh giá nguồn nhân lực

Năm đầu tiên sau sáp nhập (2013), công tác nhân sự của SHB tiếp tục được cơ cấu lại theo định hướng tinh gọn tổ chức bộ máy, tiết giảm chi phí hoạt động quản lý và nâng cao chất lượng HĐKD. SHB đã trải qua một số đợt cắt giảm nhân sự khá mạnh sau sáp nhập: vào quý 3/2013, SHB đã sa thải 134 người và cắt giảm tới 70% lương so với cùng kỳ năm 2012. Đến cuối năm 2013, tổng số CBNV SHB trên toàn hệ thống là 5.002 người. Tuy nhiên, trong vòng 3 tháng đầu năm 2014, SHB lại cắt giảm thêm 666 nhân sự. Có thể thấy rằng SHB khá quyết tâm trong việc tinh giảm số lượng nhân sự để giảm bớt chi phí hoạt động nhằm tập trung vào chất lượng đội ngũ nhân lực.

Xét về chất lượng nguồn nhân lực: Trình độ nhân sự của SHB có mặt bằng đồng đều so với các NH lớn khác: số lượng nhân sự có trình độ đại học và trên đại học chiếm đa phần, đạt 87,3% trên tổng số CBNV. Tuy nhiên hiệu quả làm việc chưa được như mong đợi: lợi nhuận hoạt động bình quân tính trên mỗi nhân viên đang suy giảm đáng kể. Tính đến năm 2013, hiệu quả hoạt động của mỗi nhân viên vẫn sụt giảm trong khi chi phí trên mỗi nhân viên vẫn liên tiếp tăng. Do quá trình sau sáp nhập vẫn còn nhiều việc cần phải làm, SHB sẽ cần thêm thời gian để có thể phát

![]()

4 Xem phụ lục 10: Phân bổ nhân sự HĐQT SHB ngay sau sáp nhập