điều kiện đủ để phân tích nhân tố là phù hợp. Nếu trị số này nhỏ hơn 0.5, thì phân tích nhân tố có khả năng không thích hợp với tập dữ liệu nghiên cứu.3

Kiểm định Bartlett (Bartlett’s test of sphericity) dùng để xem xét các biến quan sát trong nhân tố có tương quan với nhau hay không. Chúng ta cần lưu ý, điều kiện cần để áp dụng phân tích nhân tố là các biến quan sát phản ánh những khía cạnh khác nhau của cùng một nhân tố phải có mối tương quan với nhau. Điểm này liên quan đến giá trị hội tụ trong phân tích EFA được nhắc ở trên.4

Trị số Eigenvalue là một tiêu chí sử dụng phổ biến để xác định số lượng nhân tố trong phân tích EFA. Với tiêu chí này, chỉ có những nhân tố nào có Eigenvalue ≥ 1 mới được giữ lại trong mô hình phân.5

Tổng phương sai Trích (Total Variance Explained) ≥ 50% cho thấy mô hình EFA là phù hợp. Coi biến thiên là 100% thì trị số này thể hiện các nhân tố được Trích cô đọng được bao nhiêu % và bị thất thoát bao nhiêu % của các biến quan sát.

Hệ số tải nhân tố (Factor Loading) hay còn gọi là trọng số nhân tố, giá trị này biểu thị mối quan hệ tương quan giữa biến quan sát với nhân tố. Hệ số tải nhân tố càng cao, nghĩa là tương quan giữa biến quan sát đó với nhân tố càng lớn và ngược lại.

Theo Hair & ctg (2009,116), Multivariate Data Analysis, 7th Edition thì:

- Factor Loading ở mức 0.3: Điều kiện tối thiểu để biến quan sát được giữ lại.

- Factor Loading ở mức 0.5: Biến quan sát có ý nghĩa thống kê tốt.

Có thể bạn quan tâm!

-

Nâng cao chất lượng dịch vụ ngân hàng điện tử tại ngân hàng TMCP Việt Nam Thịnh Vượng – PGD Bến Ngự - 1

Nâng cao chất lượng dịch vụ ngân hàng điện tử tại ngân hàng TMCP Việt Nam Thịnh Vượng – PGD Bến Ngự - 1 -

Nâng cao chất lượng dịch vụ ngân hàng điện tử tại ngân hàng TMCP Việt Nam Thịnh Vượng – PGD Bến Ngự - 2

Nâng cao chất lượng dịch vụ ngân hàng điện tử tại ngân hàng TMCP Việt Nam Thịnh Vượng – PGD Bến Ngự - 2 -

Một Số Phương Tiện Giao Dịch Thanh Toán Điện Tử

Một Số Phương Tiện Giao Dịch Thanh Toán Điện Tử -

Những Vấn Đề Cơ Bản Về Chất Lượng Dịch Vụ Nhđt

Những Vấn Đề Cơ Bản Về Chất Lượng Dịch Vụ Nhđt -

Đo Lường Chất Lượng Dịch Vụ Ngân Hàng Điện Tử

Đo Lường Chất Lượng Dịch Vụ Ngân Hàng Điện Tử

Xem toàn bộ 121 trang tài liệu này.

- Factor Loading ở mức 0.7: Biến quan sát có ý nghĩa thống kê rất tốt.

3Trị số của KMO phải đạt giá trị 0.5 trở lên là điều kiện đủ để phân tích nhân tố là phù hợp trích nguồn từ: Hoàng Trọng, Chu Nguyễn Mộng Ngọc (2008), Phân tích dữ liệu nghiên cứu với SPSS Tập 2, NXB Hồng Đức, Trang 31

4 Kiểm định Bartlett có ý nghĩa thống kê (sig < 0.05) chứng tỏ các biến quan sát có tương

quan với nhau trong nhân tố trích nguồn từ: Nguyễn Đình Thọ, Phương pháp nghiên cứu khoa học trong kinh doanh, NXB Tài chính, Tái bản lần 2, Trang 413.

5 Chỉ có những nhân tố nào có Eigenvalue ≥ 1 mới được giữ lại trong mô hình phân tích trích

nguồn từ: Hoàng Trọng, Chu Nguyễn Mộng Ngọc (2008), Phân tích dữ liệu nghiên cứu với SPSS Tập 2, NXB Hồng Đức, Trang 34

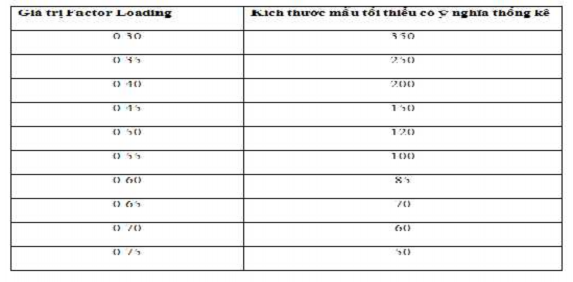

Tuy nhiên, giá trị tiêu chuẩn của hệ số tải Factor Loading cần phải phụ thuộc vào kích thước mẫu. Với từng khoảng kích thước mẫu khác nhau, mức trọng số nhân tố để biến quan sát có ý nghĩa thống kê là hoàn toàn khác nhau. Cụ thể, chúng ta sẽ xem bảng sau đây:

Bảng 1.1: Giá trị tiêu chuẩn của hệ số tải Factor Loading

Trên thực tế áp dụng, việc nhớ từng mức hệ số tải với từng khoảng kích thước mẫu là khá khó khăn, do vậy người ta thường lấy hệ số tải 0.45 hoặc 0.5 làm mức tiêu chuẩn với cỡ mẫu từ 120 đến dưới 350; lấy tiêu chuẩn hệ số tải là 0.3 với cỡ mẫu từ 350 trở lên.

Phân tích hồi quy tuyến tính

- Các tiêu chí trong phân tích hồi quy tuyến tính

Giá trị (R Square), hiệu chỉnh (Adjusted R Square) phản ánh mức độ giải thích biến phụ thuộc của các biến độc lập trong mô hình hồi quy với mức dao động của 2 giá trị này là từ 0 đến 1.

Giá trị sig của kkiểm định F được sử dụng để kiểm định độ phù hợp của mô hình hồi quy. Nếu sig nhỏ hơn 0.05, ta kết luận mô hình hồi quy tuyến tính bội phù hợp với tập dữ liệu và có thể sử đụng được.

Trị số Durbin –

Watson (DW) dùng để kiểm tra hiện tượng tự tương quan

chuỗi bậc nhất (kiểm định tương quan của các sai số kề nhau). DW có giá trị biến thiên trong khoảng từ 0 đến 4; nếu các phần sai số không có tương quan chuỗi bậc nhất với

nhau thì giá trị sẽ gần bằng 2, nếu giá trị càng nhỏ, gần về 0 thì các phần sai số có tương quan thuận; nếu càng lớn, gần về 4 có nghĩa là các phần sai số có tương quan nghịch.6

Giá trị sig của kiểm định t được sử dụng để kiểm định ý nghĩa của hệ số hồi quy. Nếu sig kiểm định t của hệ số hồi quy của một biến độc lập nhỏ hơn 0.05, ta kết luận biến độc lập đó có tác động đến biến phụ thuộc.

Hệ số phóng đại phương sai VIF dùng để kiểm tra hiện tượng đa cộng tuyến. Thông thường, nếu VIF của một biến độc lập lớn hơn 10 nghĩa là đang có đa cộng tuyến xảy ra với biến độc lập đó.7

6.Cấu trúc của đề tài

Ngoài các phần đặt vấn đề , kết luận, phụ lục và tài liệu tham khảo thì đề tài nghiên cứu được chia thành 3 chương . Với chương 1 tác giả sẽ hệ thống hóa các khái niệm, đặc điểm cũng như các vấn đề cơ bản về chất lượng dịch vụ NHĐT, và từ nền tảng lý luận này , nó sẽ là cơ sở giúp cho tác giả đi sâu vào đề tài nghiên cứu của mình. Sang chương 2 , tác giả sẽ phân tích, đánh giá thực trạng chất lượng dịch vụ NHĐT để tìm ra được những vấn đề mà ngân hàng còn gặp khó khăn cũng như các thành tựu đạt được về chất lượng dịch vụ NHĐT trong suốt thời gian qua. Từ việc phân tích và đánh giá thực trạng chất lượng dịch vụ NHĐT ở chương 2, sang chương 3 tác giả sẽ đề xuất ra một số biện pháp nhằm khắc phục những vấn đề khó khăn mà ngân hàng gặp phải cũng như những giải pháp nâng cao chất lượng dịch vụ NHĐT.

PHẦN II: NỘI DUNG VÀ KẾT QUẢ NGHIÊN CỨU

6 Mức giá trị Durbin Watson dao động trong khoảng 1.5 – 2.5 thường sẽ không xảy ra hiện tượng tự tương quan chuỗi bậc nhất trích nguồn từ: Yahua Qiao (2011), Instertate Fiscal Disparities in America, Trang 150

7 Nếu hệ số VIF của một biến độc lập lớn hơn 10 nghĩa là có đa cộng tuyến xảy ra, biến độc

lập này không có giá trị giải thích cho biến phụ thuộc trích nguồn từ: Nguyễn Đình Thọ,

Phương pháp nghiên cứu khoa học trong kinh doanh, NXB Tài chính, Tái bản lần 2, Trang 51

CHƯƠNG 1:TỔNG QUAN VỀ TÌNH HÌNH NGHIÊN CỨU VÀ CƠ SỞ LÝ LUẬN, THỰC TIỄN VỀ CHẤT LƯỢNG DỊCH VỤ NGÂN HÀNG ĐIỆN TỬ

1.1 Tổng quan tài liệu nghiên cứu

Theo báo cáo mới nhất của công ty nghiên cứu thị trường eMarketer (Mỹ), tính đến tháng 12/2013, Việt Nam có khoảng 5,3 triệu thuê bao internet, đạt tỷ lệ thâm nhập là 35,6% và 121,7 triệu thuê bao di động, trong đó 30% là smartphone. Theo nhiều chuyên gia ngân hàng, các con số đáng chú ý này không chỉ là tín hiệu đáng mừng cho nền công nghiệp ứng dụng công nghệ cao mà còn là cơ hội lớn cho sự phát triển của các sản phẩm dịch vụ ngân hàng điện tử - vốn đang là một trong những mảng kinh doanh mũi nhọn của các ngân hàng hiện nay. Bên cạnh đó, thực tế tại Việt Nam cũng cho thấy, xu hướng sử dụng các dịch vụ điện tử của ngân hàng qua mạng internet hay điện thoại di động ngày càng phổ biến và để không bỏ lỡ thời cơ này thì các NHTM trong nước nói chung, ngân hàng VPBank Bến Ngự nói riêng cũng đang trong cuộc “chạy đua” quyết liệt nhằm chiếm lĩnh thị phần về phía mình. “Miếng bánh” ngân hàng điện tử này được các NHTM trong và ngoài nước rất quan tâm và đánh giá là có tiềm năng vô cùng lớn trong bối cảnh kinh tế ngày càng phát triển và nhu cầu của người dân ngày càng cao.

Với những thông tin thiết thực mà tác giả đã nêu trên, nó sẽ tạo cơ sở và là nền tảng cho hệ thống ngân hàng trong nước nói chung , ngân hàng VPBank Bến Ngự nói riêng không ngừng nâng cao chất lượng dịch vụ ngân hàng điện tử nhằm nâng cao vị thế và khả năng cạnh tranh của mình trên thương trường. Vì vậy, việc phát triển dịch vụ ngân hàng điện tử đã dành được nhiều sự quan tâm và đánh giá của các học giả . Đề tài đã sử dụng một số kết quả nghiên cứu dưới đây để làm nền tảng lý luận và minh chứng cho những nhận định được trình bày trong luận văn. Cụ thể như sau:

- Luận văn Thạc Sĩ : “ Nâng cao chất lượng dịch vụ ngân hàng điện tử tại ngân hàng TMCP Công Thương Việt Nam Chi Nhánh Bình Phước.” Năm 2013 của tác giả Nguyễn Thị Ngọc Diệp. Nghiên cứu đã hệ thống các vấn đề lý luận về chất lượng dịch vụ ngân hàng điện tử, đo lường chất lượng dịch vụ ngân hàng điện tử, sự cần thiết nâng cao chất lượng dịch vụ ngân hàng điện

tử. Những nội dung này giúp cho tác giả làm cơ sở lý luận về dịch vụ ngân hàng điện tử của đề tài.

- Luận văn Thạc Sĩ : “ Đánh giá chất lượng dịch vụ ngân hàng điện tử của ngân hàng TMCP Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Bà Rịa Vũng Tàu” năm 2013 của tác giả Nguyễn Thị Kiều. Nghiên cứu đã đưa ra một số đặc điểm về ngân hàng điện tử , nó giúp cho tác giả có cái nhìn tổng quan , hiểu biết thêm về ngân hàng điện tử và từ cơ sở đó giúp cho tác giả có thể đi sâu vào đề tài nghiên cứu của mình.

- Luận văn Thạc Sĩ : “Giải pháp phát triển các sản phẩm ngân hàng điện tử tại ngân hàng TMCP Quân Đội - Chi Nhánh Việt Trì”năm 2014 của tác giả Nguyễn Hữu Thắng. Nghiên cứu đã hệ thống hóa các vấn đề cơ bản về các sản phẩm dịch vụ ngân hàng điện tử như đặc điểm, lợi ích, điều kiện sử dụng dịch vụ, rủi ro gặp phải giúp cho tác giả hiểu biết thêm về các sản phẩm dịch vụ ngân hàng điện tử để từ đó làm cơ sở cho việc đi sâu vào đề tài mà mình nghiên cứu.

- Các mô hình đo lường chất lượng dịch vụ ngân hàng - Tạp chí phát triển và hội nhập số 20 (30) - Tháng 01-02/2015 Phát Triển & Hội Nhập. Tạp chí này đã hệ thống hóa các lý thuyết về chất lượng dịch vụ cũng như các mô hình chất lượng dịch vụ của ngân hàng, giúp cho tác giả có cơ sở thiết lập nên bảng hỏi điều tra nhằm mục đích thu thập thông tin từ khách hàng để từ đó đưa ra những giải pháp nhằm nâng cao chất lượng dịch vụ ngân hàng điện tử tại ngân hàng VPBank Bến Ngự .

Ngoài ra tác giả còn sử dụng các nguồn thông tin , số liệu trong ngân hàng VPBank Bến Ngự để làm cơ sở cho việc phân tích , đánh giá chất lượng dịch vụ ngân hàng điện tử tại ngân hàng trong giai đoạn 2015 -2017.

Các luận văn nghiên cứu mà tác giả đã trình bày trên đây, sẽ làm cơ sở cho tác giả đi sâu vào đề tài nghiên cứu của mình và từ cơ sở đó giúp cho tác giả có thể đề xuất ra những giải pháp thiết thực nhất nhằm giúp cho ngân hàng nâng cao chất lượng dịch vụ NHĐT.

1.2.Tổng quan về ngân hàng điện tử và dịch vụ ngân hàng điện tử

1.2.1.Tổng quát về ngân hàng điện tử

1.2.1.1.Định nghĩa

Dịch vụ ngân hàng điện tử được giải thích như là khả năng của một khách hàng có thể truy cập từ xa vào một ngân hàng nhằm: thu thập thông tin, thực hiện các giao dịch thanh toán, tài chính dựa trên các khoản lưu ký tại ngân hàng đó, đăng ký sử dụng dịch vụ mới.8

Dịch vụ ngân hàng điện tử là hệ thống phần mềm vi tính cho phép khách hàng tìm hiểu hay mua dịch vụ ngân hàng thông qua việc nối mạng máy vi tính của mình với ngân hàng.9

Các khái niệm trên đều định nghĩa ngân hàng điện tử thông qua các dịch vụ cung cấp hoặc qua kênh phân phối điện tử. Khái niệm này có thể đúng ở từng thời điểm nhưng không thể khái quát hết được cả quá trình lịch sử phát triển cũng như tương lai phát triển của ngân hàng điện tử. Một định nghĩa tổng quát nhất về ngân hàng điện tử có thể được diễn đạt như sau: “Ngân hàng điện tử bao gồm tất cả các dạng của giao dịch giữa ngân hàng và khách hàng (cá nhân hoặc tổ chức) dựa trên quá trình xử lý và chuyển giao dữ liệu số hoá nhằm cung cấp sản phẩm dịch vụ ngân hàng”.

1.2.1.2.Đặc điểm của ngân hàng điện tử

Nhanh chóng, thuận tiện

Ngân hàng điện tử giúp khách hàng có thể liên lạc với Ngân hàng một cách nhanh chóng, thuận tiện để thực hiện một số nghiệp vụ Ngân hàng tại bất kỳ thời điểm nào (24 giờ mỗi ngày, 7 ngày một tuần) và ở bất cứ nơi đâu. Điều này đặc biệt có ý nghĩa đối với các khách hàng có ít thời gian để đi đến văn phòng trực tiếp giao dịch với Ngân hàng, các khách hàng nhỏ và vừa, khách hàng cá nhân có số lượng giao dịch

8 Trương Đức Bảo, ngân hàng điện tử và các phương tiện giao dịch điện tử, tạp chí tin học ngân hàng, số 4 (58),7/2003

9 How the internet redefines banking, tạp chí the Australian Banker, tuyển tập 133, số

3,6/1999

với Ngân hàng không nhiều, số tiền mỗi lần giao dịch không lớn. Đây là lợi ích mà các giao dịch kiểu Ngân hàng truyền thống khó có thể đạt được với tốc độ nhanh, chính xác so với Ngân hàng điện tử.10

Tiết kiệm chi phí, tăng thu nhập

Phí giao dịch Ngân hàng điện tử được đánh giá là ở mức rất thấp so với giao dịch truyền thống, đặc biệt là giao dịch qua Internet, từ đó góp phần tăng thu nhập cho Ngân hàng.10

Mở rộng phạm vi hoạt động, tăng khả năng cạnh tranh

Ngân hàng điện tử là một giải pháp của NHTM để nâng cao chất lượng dịch vụ và hiệu quả hoạt động, qua đó nâng cao khả năng cạnh tranh của NHTM. Điều quan trọng hơn là Ngân hàng điện tử còn giúp NHTM thực hiện chiến lược “toàn cầu hóa” mà không cần mở thêm chi nhánh ở trongnước cũng như ở nước ngoài. Ngân hàng điện tử cũng là công cụ quảng bá, khuyếch trương thương hiệu của NHTM một cách sinh động, hiệu quả.10

Nâng cao hiệu quả sử dụng vốn

Xét về mặt kinh doanh, Ngân hàng điện tử sẽ giúp nâng cao hiệu quả sử dụng vốn của Ngân hàng. Thông qua các dịch vụ Ngân hàng điện tử, các lệnh chi trả, nhờ thu của khách hàng được thực hiện nhanh chóng, tạo điều kiện chu chuyển nhanh vốn tiền tệ, trao đổi tiền – hàng. Qua đó đẩy nhanh tốc độ lưu thông hàng hoá, tiền tệ, nâng cao hiệu quả sử dụng vốn.10

Tăng khả năng chăm sóc và thu hút khách hàng

Chính tiện ích từ công nghệ ứng dụng, từ phần mềm, từ nhà cung cấp dịch vụ mạng, dịch vụ Internet đã thu hút và giữ khách hàng sử dụng, quan hệ giao dịch với Ngân hàng, trở thành khách hàng truyền thống của Ngân hàng. Với mô hình Ngân hàng hiện đại, kinh doanh đa năng nên khả năng phát triển, cung ứng các dịch vụ cho

10 Đặc điểm của ngân hàng điện tử. Trích nguồn Nguyễn Thị Kiều, 2013, Đánh giá chất lượng dịch vụ ngân hàng điện tử của ngân hàng TMCP Đầu tư và Phát triển Việt Nam – Chi Nhánh Bà Rịa Vũng Tàu. Luận văn Thạc sĩ. Đại học Bách khoa Hà Nội.

nhiều đối tượng kháchhàng, nhiều lĩnh vực kinh doanh của Ngân hàng điện tử là rất cao.10

Cung cấp dịch vụ trọn gói

Điểm đặc biệt của dịch vụ Ngân hàng điện tử là có thể cung cấp dịch vụ trọn gói. Theo đó các Ngân hàng có thể liên kết với các công ty bảo hiểm, công ty chứng khoán, công ty tài chính khác đểđưa ra các sản phẩm tiện ích đồng bộ nhằm đáp ứng căn bản các nhu cầu của một khách hàng hoặc một nhóm khách hàng về các dịch vụ liên quan tới Ngân hàng, bảo hiểm, đầu tư, chứng khoán...10

1.2.1.3.Các hình thái phát triển ngân hàng điện tử

Kể từ việc ngân hàng Wellfargo - ngân hàng đầu tiên cung cấp dịch vụ ngân hàng qua mạng đầu tiên tại Mỹ vào năm 1989 thì đến nay có rất nhiều tìm tòi, thử nghiệm, thàng công cũng như thất bại trên con đường xây dựng một hệ thống ngân hàng điện tử hoàn hảo, phục vụ tốt nhất cho khách hàng. Tổng kết những mô hình đó, nhìn chung hệ thống ngân hàng điện tử được phát triển qua các giai đoạn sau đây:

Website quảng cáo (Brochure-Ware)

Là hình thái đơn giản nhất của ngân hàng điện tử. Hầu hết các ngân hàng khi mới bắt đầu xây dựng ngân hàng điện tử là thực hiện theo mô hình này. Việc đầu tiên chính là xây dựng một website chứa những thông tin về ngân hàng, về sản phẩm lên trên mạng nhằm quảng cáo, giới thiệu, chỉ dẫn, liên lạc…, thực chất ở đây chỉ là một kênh quảng cáo mới ngoài những kênh thông tin truyền thống như báo chí, truyền hình… mọi giao dịch của ngân hàng vẫn thực hiện qua hệ thống phân phối truyền thống, đó là các chi nhánh ngân hàng.11

Thương mại điện tử (E-commerce)

Trong hình thái thương mại điện tử, ngân hàng sử dụng Internet như một kênh phân phối mới cho những dịch vụ truyền thống như xem thông tin tài khoản, nhận thông tin giao dịch chứng khoán… Internet ở đây chỉ đóng vai trò như một dịch vụ

11 Các hình thái phát triển của ngân hàng điện tử. Trích nguồn Nguyễn Thị Phương Trâm, 2008, Chất lượng dịch vụ Ngân hàng điện tử: So sánh giữa hai mô hình SERVQUAL Và GRONROOS. Luận văn Thạc sĩ. Đại học Kinh tế Thành phố Hồ Chí Minh. Trang 7-8