Qua Bảng 2.15, cho thấy dư nợ đối với mục đích SXKD năm 2016 đạt 689 tỷ đồng tăng 64,48% so với năm 2015 tương đương với doanh số cho vay trong giai đoạn này cũng tăng cao. Qua năm 2017, dư nợ cho vay đối với mục đích này tăng 40,3% so với năm 2016 điều này bởi lẽ doanh số cho vay đối với mục đích này tăng trong khi đó Ngân hàng áp dụng thu phí phạt trả nợ trước hạn nên dư nợ vẫn đảm bảo tăng lên. Đối với mục đích cho vay nhu cầu đời sống khác, năm 2016 tăng 93,4% so với năm 2015 và năm 2017 tăng 43,5% so với năm 2016. Nguyên nhân là do nền kinh tế đang trong thời kỳ hội nhập và quan trọng hơn đó là nhu cầu đời sống của người dân ngày càng tăng cao, vì vậy chi phí cho nhu cầu đó cũng khá cao nên họ đã vay ngân hàng để đáp ứng nhu cầu đời sống của mình. Đây cũng là nguyên nhân khiến cho vay cá nhân ngày càng được phổ biến và dường như trở thành một phương thức đơn giản giúp người dân có được khoản tiền mong muốn. Doanh số cho vay cao, đương nhiên dư nợ cũng sẽ cao, nhưng tốc độ tăng của dư nợ lại lớn hơn tốc độ tăng của doanh số cho vay trong năm 2017, điều này đòi hỏi Ngân hàng cần có kế hoạch cho vay và thu nợ hợp lý hơn, bộ phận tín dụng cũng cần lưu ý và tích cực hơn trong công tác này.

+ Thực trạng cho vay KHCN phân theo thời hạn vay

Doanh số cho vay KHCN phân theo thời hạn vay tại Vietcombank Huế giai

đoạn 2015-2017 được trình bày ở bảng sau.

Bảng 2.16. Tình hình cho vay KHCN phân theo thời hạn vay tại Vietcombank Huế giai đoạn 2015-2017

Năm So sánh

2015 2016 2017 2016/2015 2017/2016

Chỉ tiêu ± % ± %

ĐVT: Tỷ đồng

1.182 | 1.412 | 1.964 | 230 | 19,5 | 552 | 39,1 | |

- Ngắn hạn | 691 | 797 | 1.053 | 106 | 15,3 | 256 | 32,1 |

- Trung và dài hạn | 491 | 615 | 911 | 124 | 25,3 | 296 | 48,1 |

2. Tổng doanh số thu nợ | 992 | 1.374 | 1.869 | 382 | 38,5 | 495 | 36,0 |

- Ngắn hạn | 600 | 813 | 995 | 213 | 35,5 | 182 | 22,4 |

- Trung và dài hạn | 392 | 561 | 874 | 169 | 43,1 | 313 | 55,8 |

3. Tổng dư nợ | 678 | 1.190 | 1.686 | 512 | 75,5 | 496 | 41,7 |

- Ngắn hạn | 388 | 633 | 1.273 | 245 | 63,1 | 640 | 101,1 |

- Trung và dài hạn | 290 | 557 | 413 | 267 | 92,1 | -144 | -25,9 |

Có thể bạn quan tâm!

-

Bài Học Kinh Nghiệm Cho Ngân Hàng Tmcp Ngoại Thương Việt Nam - Chi Nhánh Huế

Bài Học Kinh Nghiệm Cho Ngân Hàng Tmcp Ngoại Thương Việt Nam - Chi Nhánh Huế -

Tình Hình Tài Sản Và Nguồn Vốn Tại Vietcombank Huế Giai Đoạn 2015 - 2017

Tình Hình Tài Sản Và Nguồn Vốn Tại Vietcombank Huế Giai Đoạn 2015 - 2017 -

Kết Quả Phát Triển Mạng Lưới Atm, Pos Tại Vietcombank Huế Giai Đoạn 2015-2017

Kết Quả Phát Triển Mạng Lưới Atm, Pos Tại Vietcombank Huế Giai Đoạn 2015-2017 -

Mục Đích Sử Dụng Dịch Vụ Cho Vay Khách Hàng Cá Nhân

Mục Đích Sử Dụng Dịch Vụ Cho Vay Khách Hàng Cá Nhân -

Kiểm Định Mối Tương Quan Giữa Biến Độc Lập Và Biến Phụ Thuộc

Kiểm Định Mối Tương Quan Giữa Biến Độc Lập Và Biến Phụ Thuộc -

Phân Tích Sự Khác Biệt Của Các Đối Tượng Điều Tra Về Các Yếu Tố Chất Lượng Dịch Vụ Cho Vay Khách Hàng Cá Nhân

Phân Tích Sự Khác Biệt Của Các Đối Tượng Điều Tra Về Các Yếu Tố Chất Lượng Dịch Vụ Cho Vay Khách Hàng Cá Nhân

Xem toàn bộ 153 trang tài liệu này.

Nguồn: Ngân hàng TMCP Ngoại thương Việt Nam - chi nhánh Huế

Qua Bảng 2.16, cho thấy doanh số cho vay KHCN có xu hướng tăng dần qua các năm chứng tỏ đây là một lĩnh vực đầy tiềm năng cho chi nhánh khai thác bởi nhu cầu đời sống ngày càng cao, khi thu nhập của người dân ngày càng ổn định thì họ sẽ đẩy mạnh tiêu dùng để thỏa mãn những nhu cầu sinh hoạt cá nhân. Năm 2016, doanh số cho vay đạt 1.412 tỷ đồng, tăng 230 tỷ đồng, tương ưng 19,5% so với năm 2015, bất chấp sự cạnh tranh gay gắt từ những ngân hàng trên địa bàn, những chính sách khuyến mãi rầm rộ của những ngân hàng khác như: Sacombank, HD, VPbank... và cạnh tranh về dịch vụ khách hàng. Năm 2017 doanh số cho vay tiếp tục tăng 39,1 % so với năm 2016. Có thể thấy, cho vay KHCN tại Vietcombank Huế chủ yếu là cho vay trung dài hạn do phần lớn khách hàng là cán bộ công chức, người lao động trả nợ từ nguồn thu nhập hàng tháng và cá nhân vay phục vụ cho nhu cầu kinh doanh nhưng thời gian đầu cũng chưa thể trả nợ trong thời gian ngắn được. Khó khăn đối với ngân hàng hiện nay là nhu cầu vốn trung và dài hạn có xu hướng tăng trong khi nguồn vốn huy động của chi nhánh chủ yếu vẫn từ nguồn vốn không kỳ hạn và ngắn hạn, dẫn đến thiếu vốn để cho vay.

Doanh số thu nợ cho vay KHCN, năm 2016 tăng so với năm 2015, tương ứng tăng 38,5% là do các cán bộ tín dụng của ngân hàng đã có kế hoạch thu nợ tốt, tích cực hơn trong công tác thu hồi nợ và cũng do ý thức của khách hàng trong việc hoàn trả nợ vay. Năm 2017 tăng 36,0% so với 2016.

Dư nợ năm 2016 tăng 512 tỷ đồng so với năm 2015. Trong đó, dư nợ tín dụng trung và dài hạn vẫn tăng trưởng tốt và luôn chiếm tỷ trọng đáng kể trong cơ cấu dư nợ cho vay cá nhân của chi nhánh. Đặc biệt là năm 2016, dư nợ cho vay cá nhân tăng 512 tỷ đồng, tương ứng tăng 75,5% so với năm 2015 là do Vietcombank Huế đã triển khai chương trình cho vay hỗ trợ nhà ở theo thông tư số 11/2016/TT- NHNN ngày 15/05/2016 của NHNN, tính đến cuối năm 2016, Vietcombank Huế đã cam kết giải ngân cho vay đối với nhiều KHCN là đối tượng có thu nhập thấp, cán bộ công chức, viên chức, lực lượng vũ trang. Năm 2017 mức tăng trưởng của hoạt động cho vay KHCN tăng so với năm 2016 và tăng 496 tỷ đồng, tương ứng tăng 41,7 %. Dư nợ tăng qua các năm, chứng tỏ Ngân hàng ngày càng đáp ứng tốt và nhiều hơn nhu cầu vay vốn của các cá nhân, theo đó hoạt động cho vay cá nhân nói riêng và hoạt động cho vay nói chung ngày càng được mở rộng.

+ Thực trạng cho vay KHCN phân theo hình thức đảm bảo tiền vay

Tình hình cho vay KHCN phân theo hình thức bảo đảm tiền vay tại

Vietcombank Huế giai đoạn 2015-2017 được trình bày ở bảng sau.

Bảng 2.17. Tình hình cho vay KHCN phân theo hình thức bảo đảm tiền vay tại Vietcombank Huế giai đoạn 2015-2017

Năm So sánh

2015 2016 2017 2016/2015 2017/2016

Chỉ tiêu ± % ± %

ĐVT: Tỷ đồng

1.182 | 1.412 | 1.964 | 230 | 19,5 | 552 | 39,1 | |

- Có TSĐB | 1.040 | 1.223 | 1.742 | 183 | 17,6 | 519 | 42,4 |

- Không có TSĐB | 142 | 189 | 222 | 47 | 33,1 | 33 | 17,5 |

2. Tổng doanh số thu nợ | 992 | 1.374 | 1.869 | 382 | 38,5 | 495 | 36,0 |

- Có TSĐB | 908 | 1.229 | 1.716 | 321 | 35,4 | 487 | 39,6 |

- Không có TSĐB | 84 | 145 | 153 | 61 | 72,6 | 8 | 5,5 |

3. Tổng dư nợ | 678 | 1.190 | 1.686 | 512 | 75,5 | 496 | 41,7 |

- Có TSĐB | 636 | 1.098 | 1.490 | 462 | 72,6 | 392 | 35,7 |

- Không có TSĐB | 42 | 92 | 196 | 50 | 119,0 | 104 | 113,0 |

Nguồn: Ngân hàng TMCP Ngoại thương Việt Nam - chi nhánh Huế

Qua Bảng 2.17, ta thấy hình thức cho vay có TSĐB luôn chiếm tỷ trọng cao trong doanh số cho vay, doanh số thu nợ và dư nợ cho vay KHCN. Điều này cho thấy, Vietcombank Huế tập trung vào các khoản vay có TSĐB hơn là không có TSĐB vì nó tiềm ẩn nhiều rủi ro hơn. Cho vay có đảm bảo bằng tài sản thường là cho vay thế chấp quyền sử dụng đất, nhà cửa, ô tô hay các giấy tờ có giá khác. Cho vay không có tài sản đảm bảo ở đây chủ yếu là cho vay cán bộ công nhân viên của Vietcombank Huế và các cán bộ công nhân viên của các đơn vị sự nghiệp cũng như kinh doanh trên địa bàn tỉnh TT.Huế. Nhờ đó, Vietcombank Huế đã thu hút được một số lượng không nhỏ các món vay tín chấp từ các cán bộ công nhân viên có mức thu nhập ổn định để đảm bảo khả năng trả nợ.

Doanh số cho vay có TSĐB tăng dần qua các năm, doanh số cho vay có TSĐB tăng, nhưng đối với cho vay không có TSĐB lại giảm vì nỗi lo nợ xấu. Trong giai đoạn 2015-2016, NHNN đã 6 lần giảm lãi suất huy động và cho vay từ 11%/ năm xuống còn 8%/năm. Ngân hàng đã đưa ra hàng loạt các sản phẩm dịch vụ mới thu hút và chương trình khuyến mãi hấp dẫn. Điều đó làm cho doanh số cho vay có

TSĐB tăng lên tới 183 tỷ đồng năm 2016, tương ứng tăng 17,6% so với năm 2015 và năm 2017 tăng 519 tỷ đồng, tương ứng tăng 42,4% so với năm 2016.

Doanh số thu nợ đối với cho vay có TSĐB tăng qua các năm. Năm 2016 tăng 321 tỷ đồng tương đương với 35,4% so với năm 2015 và năm 2017 tăng 487 tỷ đồng tương đương với 39,6% so với năm 2017. Nguyên nhân là do Ngân hàng đã có chính sách thu nợ khá tốt. Đối với doanh số thu nợ đối với cho vay không có TSĐB cũng tăng qua các năm nhưng mức tăng không lớn.

Dư nợ đối với cho vay có TSĐB vào năm 2016 tăng 72,6 % so với năm 2015. Năm 2017 tăng 35,7% so với năm 2016. Dư nợ cho vay không có TSĐB có tốc độ tăng cao hơn so với có TSĐB, đặc biệt là năm 2017 tăng 60,6% so với năm 2016. Dư nợ của cho vay có TSĐB tăng vào năm 2016 tương ứng tăng 119,0% Năm 2017, tăng 113,0% so với 2016. Có thể nhận thấy rằng, không giảm dư nợ vào giai đoạn này là điều đáng mừng, chứng tỏ, Vietcombank Huế đã mở rộng hoạt động cho vay đối với KHCN.

2.2.5.4. Chất lượng cho vay khách hàng cá nhân

- Tỷ lệ nợ quá hạn trên tổng dư nợ cho vay KHCN

Hiệu quả tín dụng của một ngân hàng được thể hiện thông qua nhiều yếu tố như doanh số cho vay, doanh số thu nợ, dư nợ,…nhưng yếu tố quan trọng không thể bỏ qua, đó chính là nợ quá hạn. Tình hình nợ quá hạn trên tổng dư nợ cho vay KHCN được trình bày ở bảng sau.

Bảng 2.18. Tình hình nợ quá hạn cho vay khách hàng cá nhân tại Vietcombank Huế giai đoạn 2015-2017

Năm So sánh

2015 2016 2017 2016/2015 2017/2016

Chỉ tiêu ± % ± %

ĐVT: Tỷ đồng

678 | 1.190 | 1.686 | 512 | 75,5 | 496 | 41,7 | |

2. Nợ quá hạn cho vay KHCN | 2,27 | 2,89 | 3,38 | 0,62 | 27,3 | 0,49 | 17,0 |

- Ngắn hạn | 0,68 | 1,14 | 1,56 | 0,46 | 67,6 | 0,42 | 36,8 |

- Trung, dài hạn | 1,59 | 1,75 | 1,82 | 0,16 | 10,1 | 0,07 | 4,0 |

3. Nợ quá hạn/ dư nợ CVCN (%) | 0,33 | 0,24 | 0,20 | -0,1 | -27,5 | 0,0 | -17,5 |

Nguồn: Ngân hàng TMCP Ngoại thương Việt Nam - chi nhánh Huế

Qua Bảng 2.18, cho thấy tổng doanh số cho vay KHCN tăng qua 3 năm

2015-2017, kèm theo đó là tình hình thu nợ khá tốt. Một dấu hiệu khả quan của tình

hình cho vay KHCN là trong khi dư nợ tăng qua các năm, thì tỷ lệ nợ quá hạn có tăng nhưng mức tăng thấp, nhất là giai đoạn 2017. Năm 2015 là năm mà ngành ngân hàng phải đối mặt với nhiều khó khăn, thử thách lớn như nợ xấu tăng, lãi suất, tỷ giá,… tuy nhiên với sự đồng tâm hiệp lực, sự sát sao và quyết liệt trong chỉ đạo điều hành của Ban Lãnh đạo đã đạt được những kết quả khả quan, trong đó nợ quá hạn 2,27 tỷ đồng và tỷ lệ nợ quá hạn trên tổng dư nợ cho vay cá nhân 0,33%. Bước sang năm 2016, tỷ lệ nợ quá hạn trên tổng dư nợ là 0,24% và năm 2017 là 0,20%. Kết quả này là nỗ lực đáng khích lệ của công tác quản lý nợ của ngân hàng.

- Tỷ lệ nợ xấu trên tổng dư nợ cho vay khách hàng cá nhân

Nợ xấu là khoản nợ quá hạn đã quá một kỳ gia hạn nợ, là một lời cảnh báo cho ngân hàng, việc thu hồi nợ trở nên mong manh hơn, ngân hàng cần có biện pháp hữu hiệu để đảm bảo thu hồi được vốn, tránh tổn thất. Năm 2016, mặc dù tỷ lệ lạm phát tăng cao, lãi suất biến động thất thường, rủi ro về tỷ giá góp phần làm nợ xấu nói chung cũng như nợ xấu của cho vay cá nhân Vietcombank Huế duy trì ở mức khá cao. Tình hình nợ xấu cho vay KHCN được trình bày ở bảng sau.

Bảng 2.19. Tình hình nợ xấu cho vay KHCN tại Vietcombank Huế giai đoạn 2015-2017

ĐVT: Tỷ đồng

Năm

So sánh

2015 2016 2017 2016/2015 2017/ 2016

Chỉ tiêu | ± | % | ± | % | |||

1. Dư nợ cho vay KHCN | 678 | 1.190 | 1.686 | 512 | 75,5 | 496 | 41,7 |

2. Nợ xấu cho vay KHCN | 1,21 | 1,45 | 1,88 | 0,2 | 19,8 | 0,4 | 29,7 |

- Ngắn hạn | 0,75 | 0,83 | 1,02 | 0,1 | 10,7 | 0,2 | 22,9 |

- Trung dài hạn | 0,46 | 0,62 | 0,86 | 0,2 | 34,8 | 0,2 | 38,7 |

3. Nợ xấu /dư nợ cho vay 0,18 | 0,12 | 0,11 | -0,1 | -31,7 | 0,0 | -8,5 | |

KHCN (%)

Nguồn: Ngân hàng TMCP Ngoại thương Việt Nam - chi nhánh Huế

Qua Bảng 2.19, cho thấy nợ xấu cho vay KHCN năm 2016 là 1,45 tỷ đồng, tăng 19,8% so với năm 2015; trong đó nợ xấu của cho vay ngắn hạn tăng đáng kể tương ứng tăng 10,7%, cho vay trung dài hạn tăng tăng 34,8% so với năm 2015. Bám sát chỉ đạo của Chính phủ, Vietcombank Huế đã tăng cường các biện pháp thanh tra, giám sát, đảm bảo an toàn hoạt động của ngân hàng, nên nợ xấu của ngân hàng đã tăng ít vào

năm 2017, tương ứng tăng 0,2%. Bên cạnh đó, tỷ lệ nợ xấu/dư nợ cho vay cá nhân giảm dần từ năm 2015-2017; năm 2015 là 0,18% nhưng đến năm 2017 giảm còn 0,11%. Tăng trưởng về doanh số cho vay và dư nợ cho vay là dấu hiệu tốt. Tuy nhiên, tăng trưởng nhưng phải đảm bảo được an toàn, đảm bảo thu hồi nợ vay đúng hạn để ngân hàng hoạt động có hiệu quả mới thực sự là điều quan trọng nhất.

- Tỷ suất lợi nhuận cho vay KHCN

Tỷ suất lợi nhuận cho vay KHCN được trình bày ở bảng sau.

Bảng 2.20. Tỷ suất lợi nhuận cho vay KHCN tại Vietcombank Huế

giai đoạn 2015-2017

Năm So sánh

2015 2016 2017 2016/2015 2017/ 2016

Chỉ tiêu ± % ± %

ĐVT: Tỷ đồng

111,9 | 125,8 | 149,1 | 13,9 | 12,4 | 23,3 | 18,5 | |

2. Chi phí | 87,8 | 85,6 | 89,1 | -2,2 | -2,5 | 3,5 | 4,1 |

3. Lợi nhuận | 24,1 | 40,2 | 60,0 | 16,1 | 66,8 | 19,8 | 49,3 |

4. Dư nợ | 678 | 1.190 | 1.686 | 512,0 | 75,5 | 496,0 | 41,7 |

5. Tỷ suất lợi nhuận (%) | 3,55 | 3,38 | 3,56 | -0,2 | -5,0 | 0,2 | 5,3 |

Nguồn: Ngân hàng TMCP Ngoại thương Việt Nam - chi nhánh Huế

Qua Bảng 2.20, tỷ suất lợi nhuận qua 3 năm 2015-2017 có sự biến động tăng giảm nhưng không đáng kể, đặc biệt năm 2017 đã đạt 3,56% tăng 0,2% so với năm 2016. Qua đó cho thấy hiệu quả cho vay cá nhân đã tăng lên đáng kể, nhờ những chính sách thu hút khách hàng, thẩm định, quản lý chặt chẽ của ngân hàng. Mặc dù vậy, tỷ suất lợi nhuận vẫn còn khá thấp. Trước xu hướng của xã hội hiện nay về nguồn cầu của thị trường đòi hỏi Vietcombank Huế liên tục mở ra những gói sản phẩm mới tung ra giới thiệu sản phẩm của mình nhằm cho các khách hàng hiểu rò hơn về cách thức vay, thu hút nguồn khách hàng tiềm năng, cũng những khách hàng đã giao dịch trước đây. Lợi nhuận từ hoạt động cho vay KHCN đã tăng vào năm 2016 đạt 40,2 tỷ đồng. Năm 2017, với doanh số cho vay cá nhân tăng cao, khiến cho thu nhập và chi phí cũng tăng theo. Nhưng tốc độ tăng của thu nhập cho vay KHCN lại cao hơn chi phí, nên lợi nhuận cho vay cá nhân tăng lên, đạt 60,0 tỷ đồng.

2.3. Đánh giá của các đối tượng điều tra về chất lượng dịch vụ cho vay khách hàng cá nhân tại Ngân hàng TMCP Ngoại thương Việt Nam - chi nhánh Huế

2.3.1. Thông tin về các đối tượng điều tra

Nhằm thu thập ý kiến đánh giá của các đối tượng điều tra về chất lượng dịch vụ cho vay khách hàng cá nhân tại Vietcombank Huế, tác giả tiến hành điều tra 2 đối tượng là 54 cán bộ Vietcombank Huế và 114 khách hàng cá nhân có giao dịch liên quan. Thông tin về các đối tượng điều tra được trình bày ở bảng sau.

Bảng 2.21. Đặc điểm của các đối tượng điều tra

Đối tượng điều tra Khách hàng Cán bộ

Số lượng (Người) | Tỷ lệ (%) | Số lượng (Người) | Tỷ lệ (%) | |

Nam | 50 | 43,9 | 22 | 40,7 |

Nữ | 64 | 56,1 | 32 | 59,3 |

Dưới 25 tuổi | 18 | 15,8 | 10 | 18,5 |

Từ 25-35 tuổi | 47 | 41,2 | 24 | 44,4 |

Từ 36-50 tuổi | 34 | 29,8 | 12 | 22,2 |

Trên 50 tuổi | 15 | 13,2 | 8 | 14,8 |

PTTH | 10 | 8,8 | 0 | 0,0 |

Trung cấp, cao đẳng | 26 | 22,8 | 16 | 29,6 |

Đại học | 55 | 48,2 | 28 | 51,9 |

Sau Đại học | 23 | 20,2 | 10 | 18,5 |

Dưới 5 triệu đồng | 13 | 11,4 | 8 | 14,8 |

Từ 5-10 triệu đồng | 20 | 17,5 | 5 | 9,3 |

Từ 10-15 triệu đồng | 62 | 54,4 | 28 | 51,9 |

Trên 15 triệu đồng | 19 | 16,7 | 13 | 24,1 |

Tổng cộng | 114 | 100,0 | 54 | 100,0 |

Chỉ tiêu

1. Giới tính

2. Độ tuổi

3. Trình độ

4. Thu nhập

Nguồn: Xử lý số liệu bằng SPSS

Qua Bảng 2.21, cho thấy, trong tổng số 168 khách hàng và cán bộ được điều tra, có sự cân bằng về giới tính, nam giới bằng nữ giới và mỗi giới chiếm khoảng 60%, tuy nhiên đối với cán bộ nam ít hơn nữ nhưng khách hàng thì nữ nhiều hơn nam, tuy nhiên mức chênh lệch này là không lớn.

Xét theo độ tuổi, trong tổng số 168 khách hàng và cán bộ được điều tra, chủ yếu tập trung vào nhóm tuổi từ 25 đến 35 tuổi, trong đó khách hàng có nhóm tuổi từ 25 đến 35 tuổi chiếm 41,2%; cán bộ chiếm 44,4% và được chia đều cho các nhóm tuổi. Đa số số các đối tượng điều tra điều tra có trình độ văn hóa phổ thông trung học trở lên. Tuy nhiên xét theo trình độ chuyên môn thì có 116/168 người có trình độ đại học và trên đại học. Mặc dù vậy nhưng với trình độ văn hóa, trình độ chuyên môn, tuổi đời như vậy cũng sẽ đảm bảo được yêu cầu khách quan trung thực về ý kiến đánh giá chất lượng dịch vụ cho vay khách hàng cá nhân của Vietcombank Huế. Về thu nhập, khách hàng cá nhân có thu nhập từ 10 đến 15 triệu đồng chiếm tỷ lệ lớn nhất là 54,4%; từ 5 đến 10 triệu đồng, chiếm 17,5%; trên 15 triệu đồng chiếm 16,7% triệu đồng.

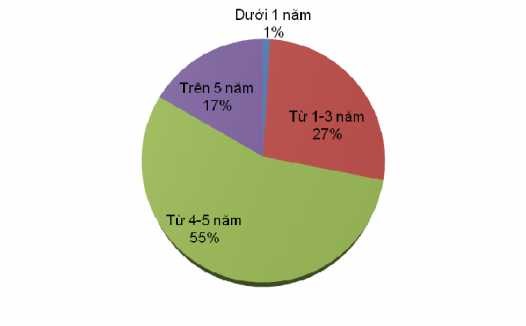

Hình 2.3. Thời gian sử dụng dịch vụ cho vay khách hàng cá nhân

Nguồn: Xử lý số liệu bằng SPSS Kết quả khảo sát thời gian sử dụng dịch vụ cho vay khách hàng cá nhân của Vietcombank Huế, cho thấy đa số khách hàng sử dụng từ 4 đến 5 năm chiếm tỷ lệ cao nhất là 55,3%, đây là những khách hàng đã sử dụng trong một thời gian dài và đã có mức độ hài lòng nhất định đối với dịch vụ cho vay khách hàng cá nhân của Vietcombank Huế. Điều này cũng dễ hiểu, bởi lẽ Vietcombank Huế đã đi vào hoạt động được một thời gian dài, thương hiệu Vietcombank đã khắc sâu vào tâm trí khách hàng cộng với trải nghiệm chất lượng dịch vụ nên kết quả đó cũng hoàn toàn