3

2

1

0

-1

-2

-3

-4

1 3 5 7 9 11 13 15

1.0

0.5

0.0

-0.5

-1.0

-1.5

-2.0

![]()

![]()

![]()

1 3 5 7 9 11 13 15

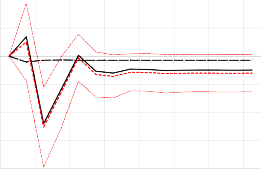

Multiplier for TM(+) Multiplier for TM(-) Asymmetry Plot (with C.I.)

Multiplier for LS(+)

Multiplier for LS(-)

Asymmetry Plot (with C.I.)

![]()

.08

.06

.04

.02

.00

-.02

-.04

1 3 5 7 9 11 13 15

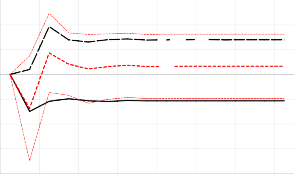

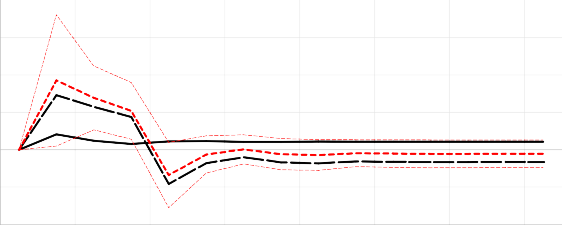

Multiplier for GDP(+) Multiplier for GDP(-) Asymmetry Plot (with C.I.)

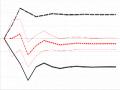

Hình 3.25: Đồ thị phản ứng của cán cân ngân sách với tác động từ cán cân thương mại, lãi suất và GDP (theo NARDL)

Nguồn: Tác giả thực hiện với Eviews 12

Đường phản ứng của ngân sách dưới tác động từ thương mại khá phẳng vì thương mại không tác động trực tiếp đến ngân sách mà chỉ tác động qua các biến trung gian. Dưới tác động của tăng lãi suất, cán cân ngân sách dao động mạnh khoảng 6 quý rồi dần trở về trạng thái cân bằng. Trong khi đó, dưới tác động của GDP giảm, khiến cân bằng ngân sách biến động liên tục khoảng 7 quý trước khi đi vào trạng thái cân bằng mới.

Để thấy rò hơn về mức độ ảnh hưởng của các biến độc lập lên biến phụ thuộc, nghiên cứu thực hiện phân tích phân rã phương sai của hai cán cân

Bảng 3.16: Phân tích phân rã phương sai của TM và NS (theo NARDL)

Giai đoạn | Sai số | NS | TM | LS | TG | GDP | |

1 | 2.423151 | 100.0000 | 0.000000 | 0.000000 | 0.000000 | 0.000000 | |

2 | 2.688206 | 82.12180 | 5.433694 | 0.795184 | 7.671663 | 3.977663 | |

3 | 2.841223 | 73.77145 | 7.353763 | 1.542038 | 13.33946 | 3.993290 | |

4 | 2.984888 | 66.92093 | 8.363485 | 2.019479 | 14.29696 | 8.399147 | |

5 | 3.297534 | 64.28822 | 7.325013 | 2.351327 | 17.03112 | 9.004322 | |

6 | 3.471051 | 60.34044 | 6.922988 | 4.440665 | 18.57217 | 9.723739 | |

7 | 3.553787 | 57.76179 | 8.150990 | 6.719303 | 17.71760 | 9.650322 | |

8 | 3.586563 | 56.71707 | 8.375845 | 7.344904 | 18.08737 | 9.474814 | |

9 | 3.611348 | 56.22446 | 8.391174 | 7.365208 | 18.24712 | 9.772033 | |

10 | 3.621205 | 55.94506 | 8.378448 | 7.376877 | 18.20514 | 10.09447 | |

Phân rã phương sai đối với TM | Giai đoạn | Sai số | NS | TM | LS | TG | GDP |

1 | 0.613132 | 1.565923 | 98.43408 | 0.000000 | 0.000000 | 0.000000 | |

2 | 0.784455 | 3.325511 | 85.11379 | 1.140799 | 8.435397 | 1.984500 | |

3 | 0.889352 | 7.254013 | 69.74235 | 0.910929 | 18.62959 | 3.463117 | |

4 | 0.929706 | 7.690905 | 64.23652 | 1.186501 | 20.88837 | 5.997701 | |

5 | 0.950046 | 7.391149 | 64.04402 | 1.852648 | 20.00662 | 6.705565 | |

6 | 0.966149 | 7.393731 | 62.74830 | 2.626785 | 20.71797 | 6.513211 | |

7 | 0.972514 | 7.298905 | 61.97226 | 2.816929 | 21.40179 | 6.510111 | |

8 | 0.974446 | 7.326671 | 61.76949 | 2.824851 | 21.34695 | 6.732038 | |

9 | 0.976443 | 7.317399 | 61.51987 | 2.813349 | 21.37579 | 6.973597 | |

10 | 0.977623 | 7.308188 | 61.37345 | 2.808263 | 21.51859 | 6.991510 |

Có thể bạn quan tâm!

-

Mối Quan Hệ Giữa Thâm Hụt Ngân Sách Và Thâm Hụt Thương Mại Của Việt Nam Giai Đoạn 2005-2017

Mối Quan Hệ Giữa Thâm Hụt Ngân Sách Và Thâm Hụt Thương Mại Của Việt Nam Giai Đoạn 2005-2017 -

Kết Quả Kiểm Định Tác Động Dài Hạn Của Các Biến Số

Kết Quả Kiểm Định Tác Động Dài Hạn Của Các Biến Số -

C: Giá Trị Hệ Số Ước Lượng Từ Các Mô Hình Tác Động Lên Ls, Tg Và Gdp

C: Giá Trị Hệ Số Ước Lượng Từ Các Mô Hình Tác Động Lên Ls, Tg Và Gdp -

Tổng Hợp Nhận Định Về Những Thuận Lợi Và Khó Khăn Đối Với Việt Nam

Tổng Hợp Nhận Định Về Những Thuận Lợi Và Khó Khăn Đối Với Việt Nam -

Mối quan hệ giữa thâm hụt ngân sách và thâm hụt thương mại Việt Nam - 19

Mối quan hệ giữa thâm hụt ngân sách và thâm hụt thương mại Việt Nam - 19 -

Mối quan hệ giữa thâm hụt ngân sách và thâm hụt thương mại Việt Nam - 20

Mối quan hệ giữa thâm hụt ngân sách và thâm hụt thương mại Việt Nam - 20

Xem toàn bộ 257 trang tài liệu này.

Nguồn: Tác giả thực hiện với Eviews 12

Trong ngắn hạn

Kết hợp phân tích phân rã phương sai và đồ thị phản ứng, tác giả nhận thấy trong ngắn hạn, tác động của thương mại đến ngân sách có mức trễ là 1 quý. Nghĩa là nếu quý 1 xảy ra sự thay đổi tích cực đối với thương mại thì phải từ giữa quý 2 trở đi, thay đổi này mới có tác động trực tiếp tới cán cân ngân sách. Ảnh hưởng này mạnh dần lên ở các quý tiếp theo. Trong các yếu tố tác động đến ngân sách, yếu tố thương mại chiếm từ 5% đến 8% tùy từng giai đoạn. Phản ứng trước tác động này, cán cân ngân sách cũng thay

đổi theo chiều tích cực trong khoảng 5 quý tính từ giữa quý 2 cho đến giữa quý 7, sau đó suy yếu dần. Như vậy tác động từ thương mại đến ngân sách là tác động cùng chiều (đồng biến), có độ trễ 1 quý, kéo dài trong khoảng 9 quý và khiến ngân sách phản ứng mạnh nhất trong 5 quý đầu.

Tương tự với thương mại, thu nhập (GDP) cũng ảnh hưởng đến cán cân ngân sách với độ trễ 1 quý và mạnh dần lên ở các quý sau. GDP đóng góp khá lớn vào biến động ngân sách (khoảng 9% đến 10%). Khi GDP tăng, ngân sách phản ứng tích cực. Sự phản ứng này diễn ra theo chu kỳ: khoảng 3 quý tăng, sau đó đến 1 quý giảm. Như vậy GDP tăng đã khiến cán cân ngân sách được cải thiện (quan hệ đồng biến). Quan hệ này là phù hợp với lý thuyết kinh tế vì khi quy mô GDP tăng sẽ làm tăng thu ngân sách do các khoản thu nội địa như thuế thu nhập cá nhân, thuế doanh nghiệp... tăng. Những khoảng thời gian cán cân ngân sách suy giảm, lặp đi lặp lại có tính chu kỳ, rơi vào quý 1 của năm. Sở dĩ xảy ra hiện tượng này là do kế hoạch thu ngân sách, thường thu ít ở đầu năm và tăng về giữa và cuối năm.

Tỷ giá có vai trò rất lớn gây nên thay đổi trong cán cân thương mại, chiếm tỷ trọng từ 18%-21%. Khi tỷ giá tăng, sau khoảng 2 quý, cán cân thương mại mới bắt đầu suy giảm. Như vậy tác động có độ trễ là 2 quý. Sự suy giảm của thương mại kéo dài khoảng 3 quý rồi sau đó phục hồi dần. Trong khi đó tác động từ GDP là yếu hơn (dưới 7%). Khi GDP tăng sẽ đem lại tác động tích cực cho thương mại trong khoảng 3 quý đầu, sau đó giảm liên tiếp khoảng 2 quý sau và có dấu hiệu phục hồi ở 2 quý sau đó. Như vậy tác động từ GDP khiến cán cân thương mại dao động trong khoảng 8 quý trước khi trở về trạng thái cân bằng mới.

Trong dài hạn:

Trong dài hạn tại Việt Nam, giai đoạn 2005-2017, thương mại và lãi suất là hai yếu tố gây nên biến động cho ngân sách. Tuy nhiên không biến nào trong các biến nghiên cứu có tác động đến thương mại. Như vậy sự thay đổi của thương mại có khả năng là do biến số khác nằm ngoài phạm vi của nghiên cứu này gây nên. Tác động từ thương mại đến ngân sách trong dài hạn là tác động trực tiếp, không qua biến trung gian.

c. Kiểm định tính bất đối xứng của các quan hệ

Để kiểm định tính bất đối xứng, tác giả tập hợp các tác động trong cả ngắn và dài hạn. Tổng hợp thông tin từ bảng 3.10b, 3.10c và 3.12, tác giả xây dựng bảng 3.16 để chọn ra những tác động cần kiểm định

Bảng 3.17: Tổng hợp tác động giữa các biến trong ngắn hạn và dài hạn (theo NARDL)

Biến phụ thuộc (dài hạn) | Biến phụ thuộc (ngắn hạn) | |||||||||

TM | NS | LS | TG | GDP | TM | NS | LS | TG | GDP | |

TM | P, N | N | P | P | ||||||

NS | P, N | N | N | N | N | P, N | ||||

LS | N | P | P | N | N | |||||

TG | P, N | P, N | P, N | P | N | |||||

GDP | P, N | P | P | N | N | P |

Ghi chú: P: là ký hiệu có tác động ở xu thế tăng; N là ký hiệu có tác động ở xu thế giảm Nguồn: Tác giả xây dựng dựa trên các bảng 3.11b, 3.11c và 3.13

Nguyên tắc kiểm định:

Tại bảng 3.17, với những biến độc lập X mà chỉ có tác động khi tăng (được ý hiệu là P) hoặc chỉ tác động khi giảm (được ký hiệu là N) lên biến phụ thuộc thì sẽ không kiểm định vì như vậy tác động của biến X đã được xem là có tính bất đối xứng. Tác giả chỉ thực hiện kiểm định những biến X mà đồng thời có cả tác động P và N đến biến phụ thuộc (là những ô được tô màu). Tác giả kiểm định cặp giả thuyết sau:

H0: “Tác động đối xứng”

H1: “Tác động bất đối xứng”

Kết quả chi tiết tại phụ lục B-7. Sau đây là bảng tổng hợp kết quả của những kiểm định này

Bảng 3.18: Kết quả kiểm định tính bất đối xứng của các tác động (theo NARDL)

Biến phụ thuộc (dài hạn) | Biến phụ thuộc (ngắn hạn) | ||||

TM | NS | GDP | TM | GDP | |

TM | 0,6458 | ||||

NS | 0,0000* | 0,2736 | |||

TG | 0,0059* | 0,0107** | 0,0022* | ||

GDP | 0,2719 |

Ghi chú: (*), (**) và (***) là có ý nghĩa ở các mức tương ứng 1%, 5% và 10%

Nguồn: Tác giả thực hiện với Eviews 12

Từ kết quả kiểm định và kết hợp thông tin từ bảng 3.17 cho thấy:

- Mối quan hệ giữa hai cán cân: Trong dài hạn tác động của thương mại lên ngân sách có tính đối xứng (nghĩa là cán cân thương mại tăng (giảm) 1%, sẽ khiến cán cân ngân sách phản ứng giảm (tăng) với mức độ như nhau. Tuy nhiên ở chiều ngược lại, tác động từ ngân sách lên thương mại lại có tính bất đối xứng (cán cân ngân sách tăng

(giảm), khiến cán cân thương mại giảm (tăng) với quy mô khác nhau). Còn trong ngắn hạn tác động từ ngân sách lên thương mại cũng là bất đối xứng vì ngân sách chỉ tác động lên thương mại khi nó suy yếu.

- Những quan hệ khác: Trong dài hạn, thương mại và GDP cũng chịu tác động bất đối xứng từ tỷ giá. Trong ngắn hạn tác động của tỷ giá lên thương mại có tính bất đối xứng trong khi tác động của ngân sách lên GDP là đối xứng.

Bảng 3.19: Tổng hợp tính bất đối xứng và đối xứng của các tác động trong ngắn và dài hạn (theo NARDL)

Biến phụ thuộc (dài hạn) | Biến phụ thuộc (ngắn hạn) | |||||||||

TM | NS | LS | TG | GDP | TM | NS | LS | TG | GDP | |

TM | Đ | B | B | B | ||||||

NS | B | B | B | B | B | Đ | ||||

LS | B | B | B | B | B | |||||

TG | B | B | B | B | B | |||||

GDP | Đ | B | B | B | B | B |

Ghi chú: “B” là tác động có tính bất đối xứng; “Đ” là tác động có tính đối xứng

Nguồn: Tác giả thực hiện

Bảng 3.19 dẫn đến kết luận về các giả thuyết đã đưa ra trong bảng 3.4 như sau:

- Giả thiết 1: bị bác bỏ trong cả ngắn và dài hạn (do hai thâm hụt có tác động qua lại với nhau).

- Giả thiết 2: bị bác bỏ trong ngắn hạn (do cả GDP, tỷ giá và lãi suất đều là kênh truyền dẫn tác động giữa 2 thâm hụt) và bác bỏ trong dài hạn (do tác động giữa hai thâm hụt là trực tiếp, không qua biến trung gian nào).

- Giả thiết 3: được chấp nhận trong cả ngắn hạn và dài hạn ở chiều THNS tác

động tới THTM.

3.4.2.3. So sánh những phát hiện của phân tích bằng mô hình bất đối xứng (NARDL) so với mô hình phân tích đối xứng (VAR)

Phân tích thực nghiệm bằng cả hai mô hình cho thấy kết quả có giống nhau và có cả những khác biệt. Cả hai mô hình đều có chung kết luận là tồn tại tác động giữa hai thâm hụt cả trong ngắn hạn và dài hạn và đều là quan hệ nghịch biến. Tuy nhiên trong khi VAR chỉ ra đó là quan hệ 1 chiều (chiều thương mại tác động tới ngân sách) thì NARLD cho thấy đây là quan hệ tương tác qua lại theo cả hai chiều.

Đối với các biến số khác, mô hình NARDL cũng đã phát hiện ra nhiều quan hệ mang tính bất đối xứng giữa các biến (Bảng 3.19). Như đã so sánh về ưu điểm của

NARDL so với mô hình truyền thống VAR, những tác động bất đối xứng chỉ có thể phát hiện được bằng mô hình NARDL chứ không phải mô hình VAR. Do đó, ở chương tiếp theo, những gợi ý chính sách mà tác giả đưa ra liên quan đến các kênh truyền dẫn sẽ được thực hiện dựa trên những kết luận của mô hình NARDL.

Bảng 3.20: So sánh kết luận của hai mô hình về quan hệ, tính chất của quan hệ và kênh truyền dẫn giữa hai cán cân ngân sách và thương mại

Mô hình NARDL | |||||

Dài hạn | Ngắn hạn | Dài hạn | Ngắn hạn | ||

TM NS (đối xứng) | TM NS (đối xứng) | TM NS (đối xứng) | NS TG TM ( bất đối xứng) | ||

TM GDP TG NS (đối xứng) | TM LS GDP NS (đối xứng) | NS TM (bất đối xứng) | NS GDP TM (đối xứng) | ||

TM GDP NS (bất đối xứng) | |||||

TM LS NS (bất đối xứng) | |||||

Nguồn: Tác giả thực hiện

3.4.2.4. Kết luận về câu hỏi nghiên cứu của luận án

Với sự kết hợp giữa phân tích định tính và định lượng, đến đây, luận án đã trả lời

được hai trong tổng số ba câu hỏi nghiên cứu. Đó là:

- Câu hỏi thứ nhất: “Có tồn tại thâm hụt kép tại Việt Nam không?”:

Trong giai đoạn 2005-2017, tại Việt Nam không tồn tại thâm hụt kép mà quan hệ giữa hai thâm hụt là quan hệ hai chiều, có cả tính đối xứng và bất đối xứng. Như vậy, mối quan hệ này tại Việt Nam trong cả ngắn hạn và dài hạn tuân theo quan điểm 3 của phần tổng quan nghiên cứu.

- Câu hỏi thứ hai: “Cơ chế truyền dẫn giữa hai thâm hụt là gì?”

+ Trong dài hạn: Hai thâm hụt tác động trực tiếp lẫn nhau, không có kênh truyền dẫn.

+ Trong ngắn hạn: Ở chiều THNS tác động tới THTM thì GDP và tỷ giá là kênh truyền dẫn; Trong khi ở chiều ngược lại (THTM tác động tới THNS) thì GDP và lãi suất là kênh truyền dẫn.

Câu hỏi nghiên cứu thứ 3: “Để cải thiện tình trạng của THNS và THTM ở Việt Nam, chính phủ cần làm gì?”, sẽ được trả lời trong chương 4 tiếp sau đây.

TÓM TẮT CHƯƠNG 3

Trong chương 3, luận án đã tiến hành phân tích thực trạng của cán cân ngân sách, cán cân thương mại và một số các biến số vĩ mô khác có liên quan như GDP, tỷ giá và lãi suất. Qua đó, có nhiều điểm sáng đã được chỉ ra đối với khu vực ngoại thương như: giá trị xuất khẩu luôn giữ được đà tăng, cơ cấu xuất khẩu đang chuyển dịch theo hướng tích cực, quy mô nhập khẩu từng bước được kiềm chế. Tuy nhiên, vẫn còn tồn tại không ít những bất cập như: thương mại còn phụ thuộc nặng nề vào khối doanh nghiệp có vốn nước ngoài; cơ cấu nhập khẩu bất lợi so với xuất khẩu. Ở khu vực tài khóa, điểm sáng nổi bật nhất là sự thay đổi cơ cấu thu theo hướng tăng thu nội địa, giảm đáng kể sự phụ thuộc vào nguồn bên ngoài. Tuy nhiên vấn đề yếu kém nhất lại đến từ khâu chi ngân sách. Giai đoạn 2005-2017 cũng cho thấy nhiều sóng gió đối với tăng trưởng như sự căng thẳng về lãi suất, biến động liên tục của tỷ giá, lạm phát đạt đến ngưỡng kỷ lục..

Sau khi thực hiện phân tích định tính về mối quan hệ giữa THNS và THTM, luận án đưa ra 3 giả thuyết: “THNS là nguyên nhân gây nên THTM song không phải là thâm hụt kép”, “Lãi suất là kênh truyền tải duy nhất tác động của THNS đến THTM” và “Quan hệ giữa hai thâm hụt là quan hệ bất đối xứng”. Từ đó, nghiên cứu thực hiện phân tích định lượng để kiểm định lại và làm rò những điều mà phân tích định tính còn chưa sáng tỏ.

Trong phần định lượng, nghiên cứu đã sử dụng cả hai mô hình VAR và NARDL Kết quả cho thấy, mô hình NARDL có nhiều ưu điểm hơn VAR, phù hợp hơn khi nghiên cứu tác động giữa các biến số chủ yếu có tính bất đối xứng. Trong giai đoạn 2005-2017, tại Việt Nam không tồn tại thâm hụt kép mà quan hệ giữa hai thâm hụt là quan hệ hai chiều và nghịch biến. Quan hệ này vừa có tính bất đối xứng và đối xứng ở cả hai chiều tác động. Nghiên cứu cũng cho thấy cả hai thâm hụt còn chịu tác động đồng thời của nhiều biến vĩ mô khác như GDP, tỷ giá, lãi suất trong cả ngắn hạn và dài hạn. Việc thực hiện chính sách tỷ giá, tiền tệ và GDP chỉ trực tiếp làm thay đổi tình trạng hai thâm hụt trong ngắn hạn. Kênh truyền tải tác động giữa hai thâm hụt chỉ tồn tại trong ngắn hạn gồm lãi suất và GDP (với tác động từ thương mại tới ngân sách), gồm tỷ giá và GDP (với tác động từ ngân sách tới thương mại). Những phát hiện này sẽ là cơ sở quan trọng để nghiên cứu thực hiện đóng góp một số giải pháp về chính sách ở chương 4 nhằm kiểm soát tốt hơn hai thâm hụt.

CHƯƠNG 4

MỘT SỐ GIẢI PHÁP NHẰM KIỂM SOÁT THÂM HỤT NGÂN SÁCH VÀ THÂM HỤT THƯƠNG MẠI GIAI ĐOẠN 2018-2030

4.1. Tổng hợp nhận định về tình hình kinh tế vĩ mô của thế giới và Việt Nam giai đoạn 2018-2030

4.1.1. Tổng hợp nhận định về tình hình kinh tế vĩ mô của thế giới

4.1.1.1. Những khó khăn của kinh tế thế giới

Trong Báo cáo “Khát vọng Việt Nam 2035” do WB và Bộ Kế hoạch và Đầu tư phối hợp xây dựng đã đưa ra những dự báo về tình hình kinh tế thế giới trong giai đoạn 2021 - 2035. Theo quan điểm của các cơ quan này thì kinh tế thế giới sẽ tăng trung bình 3,2%/năm, với xu thế phát triển chính là hội nhập kinh tế quốc tế, đô thị hóa và áp dụng tiến bộ công nghệ. Giai đoạn tới được kỳ vọng là thời kỳ mà các nước lớn của Châu Á và đặc biệt là ASEAN sẽ vượt lên, trở thành đầu tàu tăng trưởng của thế giới. Trung Quốc trong tiến trình này được đặc biệt nhấn mạnh trong vai trò là nhà xuất khẩu cũng như nhập khẩu lớn nhất thế giới, là nguồn cung cấp vốn đầu tư quan trọng cho các nền kinh tế trong khu vực và dự kiến sẽ là nền kinh tế lớn nhất thế giới vào năm 2032. Phát triển của các khu vực kinh tế lớn của thế giới trong đó có Đông Á tiếp tục được dự báo sẽ chịu sự chi phối lớn bởi xu thế phát triển của các hiệp định tự do thương mại như CPTPP. Phương thức sản xuất và thương mại thế giới được kỳ vọng sẽ có những thay đổi thần kỳ về năng suất cũng như chất lượng hàng hóa, dịch vụ dựa vào sự phát triển của công nghệ mới trên nền tảng kỹ thuật số (như năng lượng mặt trời dần thay thế cho năng lượng hóa thạch; công nghệ biến đổi gen trong nông nghiệp, y sinh học sẽ tăng năng suất nông sản, nâng cao chất lượng cuộc sống con người, công nghệ thông tin mang lại mô hình kinh doanh kiểu mới- thương mại điện tử…). Trong thời gian từ nay đến 2035, theo dự báo của WTO và nhiều nhà nghiên cứu như Monique Carvalho và cộng sự (2019), Itakura (2019) thì cho dù bối cảnh kinh tế sẽ tiếp tục nảy sinh những bất ổn song với những nền kinh tế phát triển dựa trên nền tảng số hóa và công nghệ thông tin thì sẽ là những quốc gia có lợi thế vẫn duy trì được tăng trưởng bất chấp dịch bệnh Covid-19 tiếp tục diễn ra trên toàn cầu, vẫn cải thiện được cán cân thương mại ngay cả khi chiến tranh thương mại của các nước lớn xảy ra ngày càng nghiêm trọng hơn.

Trong Báo cáo về triển vọng kinh tế thế giới, WB (2021) đã nhấn mạnh sự phục hồi của kinh tế thế giới từ đại dịch sẽ bắt đầu vào giữa năm 2021 nhưng sẽ còn