3.4. Mối quan hệ giữa thâm hụt ngân sách và thâm hụt thương mại của Việt Nam giai đoạn 2005-2017

3.4.1. Phân tích định tính về các mối quan hệ

3.4.1.1. Mối quan hệ giữa thâm hụt ngân sách và thâm hụt thương mại

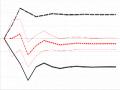

Những tính toán từ số liệu thống kê cho thấy trong giai đoạn 2005-2017, thực trạng 2 cán cân của Việt Nam diễn biến khá phức tạp, có lúc chúng biến động cùng chiều nhau nhưng chiếm phần lớn trong khoảng thời gian nghiên cứu, tác giả nhận thấy chúng biến động trái chiều. Quan hệ đồng biến xảy ra tại một số thời điểm ngắn và rời rạc cụ thể là 2006Q3-2007Q1; 2009Q3-2010Q1; 2016Q3-2017Q1. Trước năm 2012, ngân sách có nhiều thời điểm thặng dư (thường là vào cuối năm do quy luật thu ngân sách), trong khi thương mại chủ yếu là tình trạng thâm hụt. Sau năm 2012, tình hình đã thay đổi ngược lại, cán cân thương mại có nhiều thời điểm thặng dư hơn trong khi ngân sách thâm hụt nặng nề hơn. Nhìn tổng thể, mức độ dao động của cán cân thương mại là mạnh hơn với tần suất biến động dày hơn cán cân ngân sách. Từ sau 2012Q1 cán cân thương mại dường như ổn định hơn và khoảng cách giữa hai cán cân được thu hẹp dần. Với thực trạng như vậy, có thể kỳ vọng rằng rất khó có khả năng tồn tại thâm hụt kép ở Việt Nam (vì quan hệ nghịch biến là chủ yếu). Chiều tác động được kỳ vọng là THNS gây nên THTM (vì đặc điểm nền kinh tế trong suốt giai đoạn 2005-2017 là tăng trưởng phụ thuộc vốn, trong đó chi tiêu công luôn là động lực cho phát triển và Việt Nam vẫn mang đậm chất của một nền kinh tế “gia công” - xuất khẩu phụ thuộc nhập khẩu nguyên vật liệu, thiết bị).

2005Q1

2005Q3

2006Q1

2006Q3

2007Q1

2007Q3

2008Q1

2008Q3

2009Q1

2009Q3

2010Q1

2010Q3

2011Q1

2011Q3

2012Q1

2012Q3

2013Q1

2013Q3

2014Q1

2014Q3

2015Q1

2015Q3

2016Q1

2016Q3

2017Q1

2017Q3

Hình 3.18: Mối quan hệ giữa thâm hụt ngân sách và thâm hụt thương mại Việt Nam giai đoạn 2005-2017

Nguồn: Tác giả tính toán từ số liệu của CEIC và WB

-60

THTM

THNS

-50

-40

-30

-20

-10

0

10

20

94

140

14

120

13.5

100

80

13

60

40

THNS

Tỷ giá Lãi suất

12.5 GDP

20

12

0

-20

11.5

3.4.1.2. Mối quan hệ giữa cán cân ngân sách, tỷ giá thực đa phương, lãi suất thực và GDP

2005Q1

2005Q3

2006Q1

2006Q3

2007Q1

2007Q3

2008Q1

2008Q3

2009Q1

2009Q3

2010Q1

2010Q3

2011Q1

2011Q3

2012Q1

2012Q3

2013Q1

2013Q3

2014Q1

2014Q3

2015Q1

2015Q3

2016Q1

2016Q3

2017Q1

2017Q3

Hình 3.19: Mối quan hệ giữa ngân sách, lãi suất, tỷ giá và GDP của Việt Nam giai đoạn 2005-2017

Nguồn: Tác giả tính toán từ số liệu của CEIC và WB

Khi Việt Nam bước vào giai đoạn hậu khủng hoảng tài chính thế giới và lạm phát cao trong nội bộ nền kinh tế thì cả lãi suất và THNS đều ổn định hơn, đường đồ thị tương đối phẳng. Hình 3.19 cho thấy chủ yếu tình trạng ngân sách và lãi suất biến động ngược chiều nhau. Trong những thời điểm THNS được cải thiện (thắt chặt để kiềm chế lạm phát), thì lãi suất thực suy giảm (do lạm phát gia tăng chứ không phải do lãi suất danh nghĩa giảm). Ngược lại từ sau 2012, khi tình hình vĩ mô đi vào ổn định hơn, THNS suy yếu và kéo dài trong suốt cả giai đoạn nhưng tỷ lệ lạm phát được duy trì ở mức thấp và lãi suất danh nghĩa đã giảm hơn so với thời kỳ trước thì lãi suất thực tăng. Như vậy dường như những thay đổi của ngân sách không làm thay đổi lãi suất. Tuy nhiên, ở chiều ngược lại, tác giả cũng có sự nghi ngờ về khả năng lãi suất có tác động trực tiếp đến tình trạng ngân sách vì lãi suất thực là một trong những chỉ tiêu quan trọng, phản ánh chất lượng tăng trưởng nên có thể là một trong những căn cứ để Chính phủ điều chỉnh chính sách tài khóa.

Trong quan hệ giữa ngân sách và GDP, cho dù THNS có biến động theo chiều được cải thiện hay suy yếu đi song quy mô GDP luôn tăng. Từ năm 2012, khi THNS trở nên trầm trọng hơn thì quy mô GDP càng lớn. Điều này cho thấy có khả năng mối quan hệ giữa hai biến số này tồn tại theo chiều hướng ngân sách tác động trực tiếp đến GDP (mức bội chi càng lớn, GDP càng tăng) vì chi ngân sách là một bộ phận của tổng cầu. Ở chiều ngược lại, GDP cũng có khả năng tác động trực tiếp tới tình trạng ngân sách (GDP càng cao, tổng thu NS càng cải thiện và do đó THNS giảm).

Về quan hệ giữa tỷ giá và GDP, Hình 3.19 cho thấy trong khi tỷ giá dao động phần lớn theo chiều hướng tăng (2007Q4-2009Q1 và từ 2011Q1-2017Q4) làm giảm tính cạnh tranh của hàng hóa sản xuất trong nước thì quy mô GDP vẫn tăng. Điều này đặt ra sự nghi ngờ về tác động của tỷ giá tới GDP, có thể tỷ giá không phải là yếu tố đủ mạnh để làm thay đổi tình trạng của GDP bởi những lý do sau đây: Một là, thực tế, VND đã lên giá so với các đồng tiền của các nước bạn hàng chủ chốt của Việt Nam, tuy nhiên sự lên giá này trong thời gian qua là yếu, chưa đủ để gây tác động tiêu cực đến xuất khẩu do vậy ảnh hưởng tiêu cực đến cán cân thương mại (nếu có) là không đáng kể (điều này sẽ tiếp tục được làm rò khi xem xét mối quan hệ giữa tỷ giá và thương mại trong mục dưới đây). Hai là, tỷ giá tăng có tác động tiêu cực đến thâm hụt thương mại song sự suy giảm này được bù đắp bởi sự tăng lên của các thành phần khác trong tổng cầu như tiêu dùng dân cư, đầu tư tư nhân và chi tiêu công nên GDP không những không giảm mà còn tăng. Vậy ở chiều ngược lại, tình trạng GDP tăng liên tục thì có gây ảnh hưởng đến tỷ giá không? Đây có thể là tác động phụ thuộc vào tình trạng của lạm phát. Cụ thể GDP tăng sẽ khiến đồng nội tệ lên giá, nếu mức lạm phát thấp và ổn định thì tỷ giá tăng (quan hệ đồng biến). Ngược lại, nếu lạm phát cao thì GDP tăng khiến tỷ giá giảm (quan hệ nghịch biến) như giai đoạn trước năm 2011.

Tóm lại, qua mô tả xu hướng dựa trên các số liệu thống kê, có thể rút ra một số nhận xét ban đầu như sau về mối quan hệ giữa THNS và lãi suất, tỷ giá và GDP:

+ Giữa THNS và lãi suất có thể có tác động qua lại trực tiếp (ngân sách tác động gián tiếp đến lãi suất; lãi suất tác động trực tiếp đến ngân sách).

+ Giữa THNS và GDP có thể có tác động qua lại trực tiếp.

+ Tỷ giá có khả năng không tác động đến GDP. Ở chiều ngược lại, GDP có thể tác động đến tỷ giá (thông qua tình trạng lạm phát).

140

14

120

100

13.5

80

60

13

40

THTM

20

Tỷ giá

0

12.5 Lãi suất

GDP

-20

-40

12

-60

-80

11.5

3.4.1.3. Mối quan hệ giữa thương mại, tỷ giá, lãi suất và GDP

2005Q1

2005Q3

2006Q1

2006Q3

2007Q1

2007Q3

2008Q1

2008Q3

2009Q1

2009Q3

2010Q1

2010Q3

2011Q1

2011Q3

2012Q1

2012Q3

2013Q1

2013Q3

2014Q1

2014Q3

2015Q1

2015Q3

2016Q1

2016Q3

2017Q1

2017Q3

Hình 3.20: Mối quan hệ giữa thương mại, tỷ giá, lãi suất và GDP của Việt Nam giai đoạn 2005 -2017

Nguồn: Tác giả tính toán từ số liệu của CEIC và WB

Đồ thị trên cho thấy phần lớn trong giai đoạn nghiên cứu, tồn tại quan hệ đồng biến giữa THTM và lãi suất. Nhìn tổng thể thì khi cán cân thương mại tốt lên, lãi suất thực tăng lên và ngược lại (ngoại trừ thời điểm 2009Q2-2011Q2 là giai đoạn mà thương mại Việt Nam chịu tác động tiêu cực từ tổng cầu thế giới suy giảm do khủng hoảng quốc tế thì mối quan hệ này là nghịch biến). Ở chiều ngược lại, khi lãi suất thực tăng, sẽ có tác động gián tiếp cải thiện tình hình thương mại (vì lý thuyết cơ bản về kinh tế cho thấy lãi suất thực tăng làm tăng động lực tiết kiệm của khu vực tư nhân, khiến cung vốn cho sản xuất tăng).

Hình 3.20 cũng phản ánh quan hệ đồng biến từ tỷ giá tới thương mại. Từ 2005Q1- 2006Q1, cán cân thương mại tốt hơn và tỷ giá tăng. Tương tự 2008Q1-2009Q1 và từ 2011Q1 trở đi, khi tỷ giá tăng thì cán cân thương mại cũng được cải thiện. Một số ít những giai đoạn còn lại mới xảy ra hiện tượng khi tỷ giá giảm, cán cân thương mại xấu đi. Mối quan hệ đồng biến này đã không tuân theo lý thuyết vĩ mô cơ bản (theo lý thuyết

thì mối quan hệ này phải là nghịch biến). Hiện tượng này cũng vẫn thường xảy ra khi giữa hai biến không tác động trực tiếp với nhau mà tác động qua biến trung gian. Khả năng là sự phản ứng của biến trung gian đã làm quan hệ giữa hai biến bị biến dạng so với với lý thuyết nền. Vậy biến nào đóng vai trò trung gian? Phân tích định tính rất khó trả lời chính xác câu hỏi này. Do đó, luận án rất cần sự hỗ trợ của phân tích định lượng để làm sáng tỏ những nghi vấn này.

Trong khi đó, mối quan hệ giữa GDP và thương mại là không rò là đồng biến hay nghịch biến. Vì đồ thị cho thấy khi cán cân thương mại được cải thiện hay suy yếu đi, GDP vẫn luôn trong xu thế tăng. Xuất khẩu ròng tăng làm GDP tăng (vì xuất khẩu ròng là một thành tố của GDP). Tuy nhiên, khi xuất khẩu ròng giảm thì GDP vẫn tăng. Nghịch lý này vẫn thường xảy ra tại các nước đang phát triển, nơi mà nhập khẩu vẫn thường là nguồn cung cấp nguyên liệu, máy móc đáng kể cho sản xuất trong nước. Tuy nhiên thương mại còn có thể tác động đến GDP một cách gián tiếp qua các biến vĩ mô khác như ngân sách (thuế nhập khẩu làm tăng thu NS, từ đó, tạo điều kiện để Chính phủ tăng chi đầu tư cho nền kinh tế, làm tăng GDP) hay tác động gián tiếp qua lãi suất (xuất khẩu tăng làm tăng lãi suất, từ đó ảnh hưởng tiêu cực đến GDP). Với suy nghĩ như trên thì ở chiều ngược lại thì tăng GDP cũng có tác động đến tình trạng thương mại (làm tăng cầu nhập khẩu).

Tóm lại, qua mô tả xu hướng dựa trên các số liệu thống kê, tác giả có thể rút ra một số nhận xét ban đầu về mối quan hệ giữa THTM và lãi suất, tỷ giá và GDP như sau:

- THTM và lãi suất có thể có tác động qua lại với nhau theo cả cách thức trưc tiếp (thương mại tác động đến lãi suất) và gián tiếp (lãi suất tác động đến đầu tư, tiết kiệm rồi tác động tới thương mại)

- Tỷ giá có thể tác động gián tiếp đến THTM nhưng chưa rò kênh truyền tải là biến số nào.

- Mối quan hệ giữa GDP và THTM được kỳ vọng là quan hệ qua lại (theo cả cách thức trực tiếp và gián tiếp)

3.4.1.4. Giả thuyết về mối quan hệ giữa THNS và THTM Việt Nam

Qua phân tích thống kê mô tả và quan sát biến động của các chuỗi số liệu của cán cân hai khu vực và một số biến được chọn làm biến kiểm soát (dựa trên mô hình IS - LM), tác giả đã có những nhận định ban đầu về một số mối quan hệ, cho phép hình thành các giả thuyết nghiên cứu như sau:

- Về mối quan hệ giữa THNS và THTM:

Do chủ yếu xảy ra mối quan hệ nghịch biến giữa hai thâm hụt và nền kinh tế vẫn dựa vào chi tiêu công để tăng trưởng nên từ đó dẫn đến giả thuyết (1): “THNS có tác động trái chiều đến THTM”.

- Về kênh truyền dẫn:

+ Thứ nhất: Mối quan hệ giữa THNS với các biến vĩ mô khác: Giữa THNS và lãi suất có thể có tác động qua lại (THNS tác động gián tiếp đến lãi suất; lãi suất tác động trực tiếp đến THNS); Giữa THNS và GDP có thể có tác động qua lại (quan hệ trực tiếp); Tỷ giá có khả năng không tác động đến GDP. Ở chiều ngược lại, có khả năng GDP tác động gián tiếp đến tỷ giá (thông qua lạm phát).

+ Thứ hai: Mối quan hệ giữa THTM với các biến vĩ mô khác: THTM và lãi suất có thể có tác động qua lại với nhau theo cả con đường trực tiếp (ở chiều THTM tác động đến lãi suất) và gián tiếp (ở chiều lãi suất tác động đến THTM). Tỷ giá có thể tác động gián tiếp đến THTM. Quan hệ giữa GDP và THTM được kỳ vọng là quan hệ qua lại (theo cả cách thức trực tiếp và gián tiếp).

Như vậy dẫn đến giả thuyết (2) : “Lãi suất là biến trung gian truyền tải tác động từ THNS đến THTM”.

Một vấn đề khác mặc dù quan sát định tính không thấy được, song dựa trên nhận định của nhiều nhà nghiên cứu đó là tác động giữa các biến vĩ mô có tính chất bất đối xứng nên tác giả cũng muốn xem xét nôi dung này ở phần định lượng. Do đó, giả thiết (3) là: “Mối quan hệ giữa THNS và THTM có tính chất bất đối xứng”.

Giả thuyết | Nội dung |

Giả thuyết 1 | THNS tác động nghịch đến THTM |

Giả thuyết 2 | Lãi suất là biến trung gian duy nhất truyền tải tác động THNS đến THTM |

Giả thuyết 3 | Mối quan hệ giữa THNS và THTM có tính chất bất đối xứng. |

Có thể bạn quan tâm!

-

Tỷ Trọng Nợ Công Của Việt Nam Giai Đoạn 2011-2017

Tỷ Trọng Nợ Công Của Việt Nam Giai Đoạn 2011-2017 -

Tốc Độ Tăng Của Tổng Chi, Chi Đầu Tư Và Chi Thường Xuyên

Tốc Độ Tăng Của Tổng Chi, Chi Đầu Tư Và Chi Thường Xuyên -

Tổng Sản Lượng Thực Tế Và Tốc Độ Tăng Gdp Của Việt Nam Giai Đoạn 2005-2017

Tổng Sản Lượng Thực Tế Và Tốc Độ Tăng Gdp Của Việt Nam Giai Đoạn 2005-2017 -

Kết Quả Kiểm Định Tác Động Dài Hạn Của Các Biến Số

Kết Quả Kiểm Định Tác Động Dài Hạn Của Các Biến Số -

C: Giá Trị Hệ Số Ước Lượng Từ Các Mô Hình Tác Động Lên Ls, Tg Và Gdp

C: Giá Trị Hệ Số Ước Lượng Từ Các Mô Hình Tác Động Lên Ls, Tg Và Gdp -

Đồ Thị Phản Ứng Của Cán Cân Ngân Sách Với Tác Động Từ Cán Cân Thương Mại, Lãi Suất Và Gdp (Theo Nardl)

Đồ Thị Phản Ứng Của Cán Cân Ngân Sách Với Tác Động Từ Cán Cân Thương Mại, Lãi Suất Và Gdp (Theo Nardl)

Xem toàn bộ 257 trang tài liệu này.

Để kiểm định tính đúng đắn của các giả thuyết đã đưa ra được tập hợp ở bảng 3.4, nghiên cứu sẽ thực hiện phân tích định lượng bằng mô hình VAR và NARDL. Bảng 3.4: Các giả thuyết nghiên cứu cần kiểm định bằng mô hình thực nghiệm

Nguồn: Tác giả thực hiện

3.4.2. Phân tích định lượng về các mối quan hệ

Luận án sử dụng 5 biến trong nghiên cứu định lượng gồm: NS (THNS); TM (THTM); GDP (tổng sản lượng); TG (tỷ giá); LS (lãi suất). Các chuỗi số liệu này được

lấy theo quý từ 2005Q1-2017Q4. Đặc điểm cơ bản của từng chuỗi thời gian được thể hiện ở bảng dưới đây:

Bảng 3.5: Mô tả dữ liệu của các biến nghiên cứu

NS | TM | GDP | TG | LS | |

Mean | -1.596911 | -0.637180 | 556.3251 | 106.2464 | -0.013910 |

Median | -2.169954 | -0.469157 | 525.7360 | 105.3726 | 0.957403 |

Maximum | 10.85993 | 0.817778 | 1057.613 | 126.3148 | 5.197266 |

Minimum | -9.809872 | -4.247962 | 274.2602 | 84.25486 | -10.16155 |

Std. Dev. | 3.173019 | 0.923013 | 180.7650 | 12.74279 | 3.548553 |

Skewness | 0.987126 | -1.442306 | 0.78337 | -0.003521 | -1.177824 |

Kurtosis | 6.545306 | 6.186399 | 3.121393 | 1.687864 | 3.876651 |

Jarque-Bera | 35.67821 | 40.02728 | 5.349674 | 3.730460 | 13.68812 |

Probability | 0.000000 | 0.000000 | 0.068918 | 0.154861 | 0.001066 |

Sum | -83.03939 | -33.13338 | 28928.90 | 5524.814 | -0.723297 |

Sum Sq. Dev. | 513.4707 | 43.44957 | 1666475 | 8281.312 | 642.2038 |

Observations | 52 | 52 | 52 | 52 | 52 |

Nguồn: Tác giả thực hiện với Eviews 12, dựa trên số liệu của CEIC,WB và GSO

3.4.2.1. Kết quả với mô hình thứ nhất, mô hình VAR

a. Kiểm định tính dừng, xác định độ trễ, ước lượng và kiểm định khuyết tật

- Kiểm định tính dừng của các biến

Với mỗi chuỗi thời gian, tác giả sử dụng công cụ Seasonal Unit Root với phương pháp Traditional HEGY để kiểm định cặp giả thuyết:

H0: “Chuỗi số có nghiệm đơn vị” (nghĩa là “chuỗi không dừng”) H1: “Chuỗi số không có nghiệm đơn vị” (nghĩa là “chuỗi dừng”)

Kết quả (phụ lục A-1) cho thấy 4 biến TG, NS, LS và GDP là các biến I(0)ở mức ý nghĩa 5% và TM là I(0) ở mức ý nghĩa 10%. Do vậy, dạng mô hình được lựa chọn để ước lượng là VAR.

- Xác định độ trễ của mô hình

Để xác định bậc (hay mức trễ), nghiên cứu sử dụng phương pháp “VAR lag order selection”. Kết quả (phụ lục A-2a) cho thấy tiêu chí SC chọn mức trễ 1 trong khi đó hai tiêu chí AIC và HQ lựa chọn mức trễ 4. Do đó nghiên cứu chọn mức trễ 4.