-0.016367 | -2.297589 | 0.0331** | 0.005746 | 0.387829 | 0.7012 | |

GDP_NEG | -0.015499 | -2.097815 | 0.0495* | 0.008380 | 0.018278 | 0.6503 |

TM_POS | -1.015350 | -1.714138 | 0.0980*** | |||

TM_NEG | -1.355262 | -2.221660 | 0.0349** | |||

Kiểm định Bounds | Giá trị | Mức ý nghĩa | I(1) | Kiểm định Bounds | Giá trị | I(1) |

Thống kê F | 5.74550* | 10% | 3.06 | Thống kê F | 9.04487* | 3.06 |

Thống kê t | -5.92698* | 5% | 3.39 | Thống kê t | -5.81386* | 3.39 |

2.5% | 3.7 | 3.7 | ||||

1% | 4.1 | 4.1 | ||||

Có thể bạn quan tâm!

-

Tổng Sản Lượng Thực Tế Và Tốc Độ Tăng Gdp Của Việt Nam Giai Đoạn 2005-2017

Tổng Sản Lượng Thực Tế Và Tốc Độ Tăng Gdp Của Việt Nam Giai Đoạn 2005-2017 -

Mối Quan Hệ Giữa Thâm Hụt Ngân Sách Và Thâm Hụt Thương Mại Của Việt Nam Giai Đoạn 2005-2017

Mối Quan Hệ Giữa Thâm Hụt Ngân Sách Và Thâm Hụt Thương Mại Của Việt Nam Giai Đoạn 2005-2017 -

Kết Quả Kiểm Định Tác Động Dài Hạn Của Các Biến Số

Kết Quả Kiểm Định Tác Động Dài Hạn Của Các Biến Số -

Đồ Thị Phản Ứng Của Cán Cân Ngân Sách Với Tác Động Từ Cán Cân Thương Mại, Lãi Suất Và Gdp (Theo Nardl)

Đồ Thị Phản Ứng Của Cán Cân Ngân Sách Với Tác Động Từ Cán Cân Thương Mại, Lãi Suất Và Gdp (Theo Nardl) -

Tổng Hợp Nhận Định Về Những Thuận Lợi Và Khó Khăn Đối Với Việt Nam

Tổng Hợp Nhận Định Về Những Thuận Lợi Và Khó Khăn Đối Với Việt Nam -

Mối quan hệ giữa thâm hụt ngân sách và thâm hụt thương mại Việt Nam - 19

Mối quan hệ giữa thâm hụt ngân sách và thâm hụt thương mại Việt Nam - 19

Xem toàn bộ 257 trang tài liệu này.

Ghi chú: (*), (**) và (***) là có ý nghĩa ở các mức tương ứng là 1%, 5% và 10%

Nguồn: Tác giả thực hiện với Eviews 12

Kết quả kiểm định Bounds khẳng định giữa các biến có quan hệ dài hạn vì giá trị tuyệt đối của F- Bounds và t-Bounds đều lớn hơn giá trị tới hạn của I(1). Cũng từ bảng 3-10b, xét các hệ số ước lượng tác giả nhận thấy:

Thứ nhất: đối với các tác động lên TM, đa số các hệ số ước lượng được là có ý nghĩa thống kê, chỉ duy nhất biến “LS_NEG”là không có ý nghĩa. Đó là cơ sở để kết luận: Trong dài hạn sự thay đổi của cán cân ngân sách đều gây nên phản ứng trái chiều đối với cán cân thương mại. Cụ thể: cứ 1% được cải thiện (hay suy yếu) của ngân sách sẽ khiến thương mại suy yếu thêm 0,22%. Ngược lại, cán ngân sách suy yếu thêm 1% sẽ làm cán cân thương mại phản ứng, tăng mức thặng dư thêm 0,18%. Tương tự, biến GDP cũng gây nên phản ứng trái chiều đối với thương mại. Mỗi khi thu nhập tăng (hay giảm 1000 tỷ đồng), thương mại sẽ suy yếu (hay cải thiện) thêm 0,02%. Đối với TG, khi tỷ giá tăng hay giảm đều chỉ gây nên phản ứng tích cực (giảm thâm hụt) đối với thương mại. Cuối cùng là tác động đến từ lãi suất. Biến số này chỉ gây phản ứng trái chiều đến thương mại khi nó tăng (lãi suất tăng làm cân bằng thương mại suy yếu hơn).

Thứ hai, đối với các tác động lên NS, NS chỉ chịu tác động từ sự thay đổi của TM. Ngoài ra NS không chịu tác động từ bất kỳ biến số nào khác. Cụ thể

Cứ 1% tăng lên của cán cân thương mại, cán cân ngân sách sẽ phản ứng trái chiều, thâm hụt thêm 1,02%. Ngược lại, khi cán cân thương mại suy yếu 1%, cán cân ngân sách sẽ được cải thiện thêm 1,36%.

Như vậy trong dài hạn, mối quan hệ giữa hai cán cân ngân sách và thương mại là quan hệ tương tác hai chiều. Để có thể kết luận được về kênh truyền dẫn, tác giả thực hiện xem xét cả những mô hình thể hiện tác động dài hạn lên các biến còn lại gồm LS, TG và GDP. Chi tiết các mô hình này được trình bày ở phụ lục B-5b3; B-5b4; B-5b5. Bảng sau đây tập hợp giá trị các hệ số ước lượng của các phương trình này

Bảng 3.11c: Giá trị hệ số ước lượng từ các mô hình tác động lên LS, TG và GDP

Biến độc lập | Hệ số | Sai số | Thống kê t | Giá trị P | |

LS | TM_POS | 0.272936 | 1.683196 | 0.162153 | 0.8727 |

TM_NEG | -1.725614 | 1.451096 | -1.189179 | 0.2470 | |

NS_POS | 0.220913 | 0.232097 | 0.951814 | 0.3515 | |

NS_NEG | 0.514922 | 0.277240 | 1.857317 | 0.0767*** | |

TG_POS | 0.493960 | 0.305430 | 1.617260 | 0.1201 | |

TG_NEG | 0.916490 | 0.477385 | 1.919814 | 0.0679*** | |

GDP_POS | 0.013887 | 0.010423 | 1.332359 | 0.1964 | |

GDP_NEG | 0.019513 | 0.011896 | 1.640383 | 0.1151 | |

TG | TM_POS | -17.24212 | 13.96515 | -1.234653 | 0.2300 |

TM_NEG | -0.366754 | 3.285815 | -0.111617 | 0.9121 | |

NS_POS | -0.722972 | 1.331406 | -0.543014 | 0.5926 | |

NS_NEG | 0.070625 | 1.322752 | 0.053393 | 0.9579 | |

LS_POS | 4.247950 | 3.630684 | 1.170014 | 0.2545 | |

LS_NEG | -1.967855 | 2.156371 | -0.912577 | 0.3714 | |

GDP_POS | 0.317322 | 0.184178 | 1.722910 | 0.0989*** | |

GDP_NEG | 0.335888 | 0.199959 | 1.679789 | 0.1071 | |

GDP | TM_POS | -46.42706 | 30.88380 | -1.503282 | 0.1501 |

TM_NEG | 85.62221 | 28.04635 | 3.052883 | 0.0068* | |

NS_POS | -1.544632 | 5.137299 | -0.300670 | 0.7671 | |

NS_NEG | 0.465638 | 5.081241 | 0.091639 | 0.9280 | |

LS_POS | 19.71640 | 9.784868 | 2.014989 | 0.0591*** | |

LS_NEG | -9.854674 | 6.869319 | -1.434593 | 0.1685 | |

TG_POS | 9.383845 | 2.491379 | 3.766526 | 0.0014* | |

TG_NEG | -13.19473 | 6.392338 | -2.064148 | 0.0537** |

Ghi chú: (*), (**) và (***) là có ý nghĩa ở các mức tương ứng là 1%, 5% và 10%

Nguồn: Tác giả thực hiện với Eviews 12

Như vậy theo bảng 3.11c, trong dài hạn, tác động lên LS chỉ có biến NS_NEG, TG_NEG; tác động lên TG chỉ có biến GDP_POS và tác động lên GDP là các biến LS_POS và TG_NEG vì hệ số tác động của chúng có ý nghĩa thống kê.

LS

Từ hai bảng 3.11b và 3.11c, tác giả xây dựng được sơ đồ mối quan hệ giữa các biến trong dài hạn như sau:

TG

TM

GDP

NS

Hình 3.22. Sơ đồ tác động của các biến trong dài hạn (theo NARDL)

Nguồn: Tác giả thực hiện dựa vào bảng 3.10b và 3.10c

Theo hình 3.22, ngoài tác động trực tiếp tới nhau, giữa hai cán cân khả năng còn diễn ra tác động gián tiếp qua biến trung gian là LS bằng con đường: NS LS TM. Tuy nhiên khi kết hợp xem xét với bảng 3.11b và 3.11c, tác giả nhận thấy không thể có tác động gián tiếp theo kênh này. Lý do là cán cân ngân sách suy yếu gây tác động tới lãi suất, làm lãi suất giảm (bảng 3.11c). Tuy nhiên theo bảng 3.11b, tác động giảm của lãi suất lại không gây biến động cho thương mại (hay nói cách khác, lãi suất chỉ gây tác động tới thương mại khi nó tăng). Như vậy trong dài hạn giữa hai cán cân chỉ tồn tại tác động trực tiếp qua lại tới nhau và nghịch biến.

Bảng 3.12: Các kênh tác động lên ngân sách và thương mại trong dài hạn (theo NARDL)

Gián tiếp | |

NS TM | Không |

TM NS |

Nguồn: Tác giả thực hiện từ bảng 3.10b và 3.10c

Về tác động trong ngắn hạn

Tác giả sử dụng Eviews để biểu diễn lại các phương trình tổng thể dưới dạng EC form nhằm tách riêng các tác động ngắn hạn. Bảng sau đây thể hiện kết quả này:

Bảng 3.13: Tổng hợp hệ số tác động ngắn hạn của các biến (theo NARDL)

Biến độc lâp | Hệ số | Sai số | Thống kê -t | Giá trị P | |

TM | D(TM(-1)) | 0.306909 | 0.186954 | 1.641631 | 0.1171 |

D(NS_POS) | -0.101999 | 0.053089 | -1.921278 | 0.0698 | |

D(NS_POS(-1)) | 0.089460 | 0.074493 | 1.200912 | 0.2445 | |

D(NS_POS(-2)) | -0.073074 | 0.051108 | -1.429806 | 0.1690 | |

D(NS_NEG) | -0.104376 | 0.064408 | -1.620530 | 0.1216 | |

D(LS_NEG) | 0.312887 | 0.133564 | 2.342601 | 0.0302 | |

D(LS_NEG(-1)) | 0.207998 | 0.102411 | 2.031008 | 0.0565 | |

D(TG_POS) | -0.116949 | 0.110124 | -1.061983 | 0.3016 | |

D(TG_POS(-1)) | -0.269006 | 0.136429 | -1.971765 | 0.0634 | |

D(TG_POS(-2)) | -0.254625 | 0.109971 | -2.315397 | 0.0319 | |

D(TG_NEG) | 0.256849 | 0.123014 | 2.087968 | 0.0505 | |

D(TG_NEG(-1)) | 0.170477 | 0.133015 | 1.281645 | 0.2154 | |

D(TG_NEG(-2)) | 0.382653 | 0.173773 | 2.202022 | 0.0402 | |

D(GDP_POS) | 0.005984 | 0.008094 | 0.739312 | 0.4688 | |

D(GDP_POS(-1)) | 0.034478 | 0.013148 | 2.622281 | 0.0168 | |

D(GDP_NEG) | -0.000690 | 0.006453 | -0.106936 | 0.9160 | |

NS | D(NS(-1)) | 0.191238 | 0.155002 | 1.233777 | 0.2279 |

D(TM_NEG) | -0.168754 | 0.729712 | -0.231261 | 0.8189 | |

D(LS_POS) | 0.351989 | 0.370411 | 0.950265 | 0.3504 | |

D(LS_POS(-1)) | -0.752540 | 0.381548 | -1.972332 | 0.0589 | |

D(LS_POS(-2)) | -0.480051 | 0.377272 | -1.272426 | 0.2141 | |

D(GDP_NEG) | -0.029432 | 0.010716 | -2.746551 | 0.0106 | |

D(GDP_NEG(-1)) | -0.041660 | 0.018156 | -2.294545 | 0.0298 | |

D(GDP_NEG(-2)) | -0.040247 | 0.014907 | -2.699928 | 0.0118 | |

LS | D(LS(-1)) | 0.445379 | 0.170597 | 2.610708 | 0.0160 |

D(TM_POS) | 0.079364 | 1.159781 | 0.068430 | 0.9461 | |

D(TM_POS(-1)) | -1.811943 | 0.842942 | -2.149547 | 0.0428 | |

D(TM_POS(-2)) | -2.462044 | 0.956690 | -2.573501 | 0.0173 |

Biến độc lâp | Hệ số | Sai số | Thống kê -t | Giá trị P | |

D(TM_NEG) | -0.283147 | 0.603474 | -0.469196 | 0.6435 | |

D(TM_NEG(-1)) | 1.664420 | 1.001149 | 1.662510 | 0.1106 | |

D(TM_NEG(-2)) | 1.287070 | 0.780286 | 1.649486 | 0.1133 | |

D(NS_NEG) | 0.028972 | 0.132165 | 0.219213 | 0.8285 | |

D(NS_NEG(-1)) | -0.255734 | 0.123411 | -2.072208 | 0.0502 | |

D(NS_NEG(-2)) | -0.231698 | 0.116226 | -1.993521 | 0.0587 | |

D(TG_POS) | -0.493407 | 0.265757 | -1.856609 | 0.0768 | |

D(TG_NEG) | -0.019299 | 0.398718 | -0.048403 | 0.9618 | |

D(TG_NEG(-1)) | -0.505799 | 0.366707 | -1.379301 | 0.1817 | |

TG | D(TM_POS) | 0.076092 | 0.627915 | 0.121183 | 0.9046 |

D(TM_POS(-1)) | 3.844697 | 1.024916 | 3.751233 | 0.0011 | |

D(TM_POS(-2)) | 1.605683 | 1.084451 | 1.480641 | 0.1529 | |

D(NS_POS) | -0.027836 | 0.125067 | -0.222568 | 0.8259 | |

D(NS_POS(-1)) | -0.226982 | 0.175200 | -1.295559 | 0.2086 | |

D(NS_NEG) | -0.356174 | 0.164284 | -2.168037 | 0.0412 | |

D(LS_NEG) | -0.911769 | 0.214507 | -4.250531 | 0.0003 | |

D(LS_NEG(-1)) | -0.602535 | 0.268221 | -2.246411 | 0.0350 | |

D(GDP_POS) | 0.020846 | 0.017544 | 1.188183 | 0.2474 | |

D(GDP_POS(-1)) | -0.093019 | 0.044689 | -2.081470 | 0.0492 | |

D(GDP_POS(-2)) | -0.067242 | 0.036925 | -1.821062 | 0.0822 | |

D(GDP_NEG) | -0.013417 | 0.019393 | -0.691838 | 0.4963 | |

D(GDP_NEG(-1)) | -0.024663 | 0.021576 | -1.143063 | 0.2653 | |

GDP | D(TM_POS) | -18.34996 | 25.99676 | -0.705856 | 0.4893 |

D(TM_POS(-1)) | 69.54180 | 28.50058 | 2.440014 | 0.0253 | |

D(TM_POS(-2)) | 61.21523 | 28.76153 | 2.128372 | 0.0474 | |

D(TM_NEG) | 18.02402 | 14.28607 | 1.261649 | 0.2232 | |

D(TM_NEG(-1)) | -67.53136 | 21.89999 | -3.083625 | 0.0064 | |

D(TM_NEG(-2)) | -39.79587 | 19.89351 | -2.000445 | 0.0608 | |

D(NS_POS) | -7.879388 | 2.298803 | -3.427605 | 0.0030 |

Biến độc lâp | Hệ số | Sai số | Thống kê -t | Giá trị P | |

D(NS_NEG) | -8.680796 | 4.078163 | -2.128605 | 0.0474 | |

D(NS_NEG(-1)) | -5.520403 | 2.767717 | -1.994569 | 0.0615 | |

D(LS_POS) | 28.55356 | 9.106227 | 3.135608 | 0.0057 | |

D(LS_POS(-1)) | -22.55693 | 7.546430 | -2.989087 | 0.0079 | |

D(LS_POS(-2)) | -12.67091 | 8.588018 | -1.475417 | 0.1574 | |

D(LS_NEG) | -19.44723 | 7.722783 | -2.518163 | 0.0215 | |

D(LS_NEG(-1)) | -7.659457 | 5.500584 | -1.392481 | 0.1807 | |

D(TG_NEG) | -31.73432 | 9.108369 | -3.484084 | 0.0026 | |

D(TG_NEG(-1)) | -17.89979 | 9.374106 | -1.909493 | 0.0723 | |

D(TG_NEG(-2)) | -50.89331 | 10.22115 | -4.979217 | 0.0001 |

Nguồn: Tác giả thực hiện với Eviews 12

Sau đó, tác giả kiểm định các hệ số trong bảng 3.13 bằng kiểm định Wald. Kết quả chi tiết tại phụ lục B-6c. Sau đây là bảng tóm tắt các kết quả kiểm định

Bảng 3.14: Kiểm định tác động ngắn hạn giữa các biến (theo NARDL)

Biến phụ thuộc | |||||

TM | NS | LS | TG | GDP | |

TM_POS | 0,0141** | 0,1118 | 0,0454** | ||

TM_NEG | 0,8189 | 0,1369 | 0,7762 | ||

NS_POS | 0,4559 | 0,2210 | 0,0030* | ||

NS_NEG | 0,0404** | 0,0641*** | 0,0412** | 0,0076* | |

LS_POS | 0,0235** | 0,4627 | |||

LS_NEG | 0,0004* | 0,0181** | |||

TG_POS | 0,0844*** | 0,0768*** | |||

TG_NEG | 0,0064* | 0,3556 | 0,0003* | ||

GDP_POS | 0,0353** | 0,0904*** | |||

GDP_NEG | 0,9160 | 0,0011* | 0,1155 |

Ghi chú: (*), (**) và (***) là có ý nghĩa ở các mức tương ứng 1%, 5% và 10%

Nguồn: Tác giả thực hiện với Eviews 12

Theo kết quả kiểm định, thương mại không tác động tới ngân sách. Ngược lại, ngân sách có tác động tới thương mại nhưng chỉ ở xu thế giảm của ngân sách (tính bất đối xứng). Ngoài ra thương mại còn chịu tác động của cả biến động tăng và giảm của tỷ giá, biến động tăng từ GDP. Ngân sách còn chịu tác động khi lãi suất tăng và khi GDP giảm.

Bảng 3.14 cũng cho thấy những quan hệ khác như: Lãi suất chịu tác động từ thương mại tăng, ngân sách giảm và tỷ giá tăng. Tỷ giá biến động khi ngân sách giảm, lãi suất giảm và GDP tăng. GDP là biến số chịu nhiều tác động nhất từ các biến vĩ mô khác (chỉ có thương mại giảm và lãi suất tăng là không có ảnh hưởng đến GDP)

TG

LS

TM

GDP

Từ bảng trên, tác giả xây dựng được sơ đồ mối quan hệ giữa các biến trong ngắn hạn như sau:

NS

Hình 3.23: Sơ đồ tác động của các biến trong ngắn hạn (theo NARDL)

Nguồn: Tác giả xây dựng từ bảng 3.12

Từ sơ đồ tại hình 3.23, tác giả nhận thấy ngân sách tác động tới thương mại trong ngắn hạn theo cả con đường trực tiếp và gián tiếp với các kênh truyền dẫn là GDP, lãi suất và tỷ giá. Bảng sau đây tập hợp các kênh tác động này.

Bảng 3.15: Các kênh tác động lên ngân sách và thương mại trong ngắn hạn (theo NARDL)

Tác động gián tiếp | ||

NS TM | NS GDP TM | TM GDP NS |

NS TG TM | TM LS NS |

Ghi chú: là chỉ chiều hướng tác động

Nguồn: Tác giả thực hiện dựa vào hình 3.23

Để thấy rò diễn biến tác động của từng biến số theo thời gian, nghiên cứu thực hiện phân tích hàm phản ứng kết hợp với phân tích phân rã phương sai

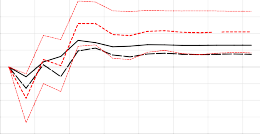

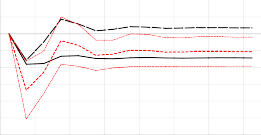

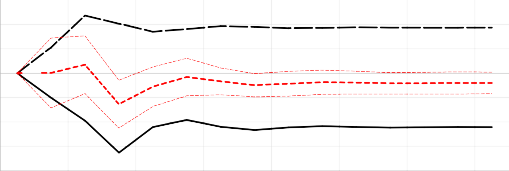

Sự phản ứng của TM và NS theo thời gian từ cân bằng ban đầu trở về trạng thái cân bằng mới được thể hiện ở đồ thị số nhân động:

.8

.6

.4

.2

.0

-.2

-.4

-.6

-.8

1 3 5 7 9 11 13 15

0.4

0.2

0.0

-0.2

-0.4

-0.6

-0.8

-1.0

-1.2

1 3 5 7 9 11 13 15

.3

.2

.1

.0

-.1

-.2

-.3

-.4

Multiplier for TG(+)

Multiplier for TG(-)

Asymmetry Plot (with C.I.)

Multiplier for LS(+)

Multiplier for LS(-)

Asymmetry Plot (with C.I.)

![]()

1 3 5 7 9 11 13 15

Multiplier for NS(+) Multiplier for NS(-) Asymmetry Plot (with C.I.)

![]()

![]()

Hình 3.24: Đồ thị phản ứng của cán cân thương mại đối với tác động từ cán cân ngân sách, lãi suất, tỷ giá (theo NARDL)

Nguồn: Tác giả thực hiện với Eviews 12

Đường phản ứng của cán cân thương mại cho thấy khi ngân sách suy yếu, thương mại được cải thiện (quan hệ trái chiều) và sau gần 7 quý thì đạt tới trạng thái cân bằng mới.Tỷ giá tác động tới cân bằng thương mại ở cả xu thế tăng và giảm của chính nó và cũng có tính bất đối xứng. Cụ thể là tác động từ xu thế tăng lớn hơn tác động từ xu thế giảm nhưng lại khiến thương mại nhanh đạt được trạng thái ổn định hơn (7 quý so với 11 quý). So với các biến khác thì lãi suất có tác động yếu nhất tới thương mại và cũng chỉ tác động ở xu thế tăng của chính nó. Tác động này khiến thương mại suy yếu và đạt trạng thái ổn định mới sau 5 quý.

Tác động từ cán cân ngân sách được cải thiện là mạnh hơn và kéo dài hơn so với tác động đến từ ngân sách suy yếu (8 quý so với 7 quý). Tỷ giá giảm gây nên tác động mạnh hơn và kéo dài hơn so với tỷ giá tăng (9 quý so với 7 quý). Với biến lãi suất, chỉ xu thế giảm của lãi suất mới có tác động đến thương mại và kéo dài khoảng 6 quý.