1.2.5 Thiết kế nghiên cứu

1.2.5.1 Quy trình nghiên cứu

![]()

![]()

![]()

Từ những kết quả nghiên cứu tổng quan trong và ngoài nước, Tác giả luận án tìm ra những khoảng trống lý thuyết đối với các nhân tố có những đặc tính so sánh để hình thành nên các mô hình thuộc tính, là cơ sở để phát triển các mô hình lý thuyết liên kết các mối quan hệ giữa các đối tượng nghiên cứu mà các Tác giả đương thời đã nghiên cứu một cách độc lập, chưa gắn kết; kết quả nghiên cứu được kiểm chứng qua việc khảo sát, điều tra, thu thập dữ liệu, phân tích dữ liệu; bình giải và vận dụng các mô hình vào thực tế đối với hai chương trình, chính sách phát triển về y tế và nhà ở xã hội. Từ đó, Tác giả luận án đề xuất các giải pháp hoàn thiện và phát triển.

Nghiên cứu tổng quan

Khoảng trống lý thuyết

Phát triển các mô hình lý thuyết về KTHĐ nâng cao vài trò KTNN trong QLTC, tài sản công

Khảo sát, điều tra, thu thập dữ liệu và kiểm định

Tổng hợp, phân tích thực trạng

Bình giải và ứng dụng mô hình

Đề xuất giải pháp hoàn thiện và phát triển

![]()

![]()

![]()

Sơ đồ 1.1: Quy trình nghiên cứu của Luận án

1.2.5.2 Cơ sở nghiên cứu phát triển lý thuyết

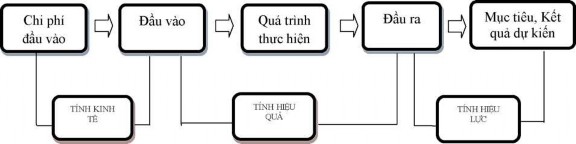

Trên nền tảng nghiên cứu KTHĐ của Tác giả Pollite & cộng sự đã chỉ ra mô hình Logic (3Es) tập trung nghiên cứu về tính kinh tế, hiệu quả và hiệu lực ở khâu đầu vào, đầu ra và kết quả được giới thiệu như sau:

Sơ đồ 1.2: Mô hình Logic

Nguồn: Nền nghiên cứu Pollite & cộng sự

Mô hình Đầu vào - Đầu ra - Kết quả trên cho thấy, tính kinh tế được đánh giá với mục tiêu ngắn hạn trong quá trình luân chuyển nguồn lực đầu vào, tính hiệu quả được đánh giá với mục tiêu trung hạn luân chuyển nguồn lực trong hoạt động và thi công, tính hiệu lực lại được đánh giá với mục tiêu dài hạn luân chuyển nguồn lực tại đầu ra và kết quả trong tương lai. Tuy nhiên, tính hiệu năng của chương trình, chính sách lại được đánh giá cả trong trung hạn và dài hạn, khác với tính kinh tế là đánh giá ngắn hạn phục vụ cho việc kiểm soát hoạt động đầu vào tại một thời điểm nhất định, thời kỳ đầu của quá trình đầu tư vào các chương trình, dự án. Trên cơ sở đó, cùng với thành tựu phát triển KTHĐ giai đoạn 2014-2020, Tác giả luận án đánh giá những hạn chế, khó khăn trong thực hiện vai trò KTNN. Mô hình khung lý thuyết Logic là cơ sở và nền tảng để xây dựng các mô hình phát triển phương thức tổ chức và mục tiêu KTHĐ đối với việc quản lý và sử dụng tài chính, tài sản công tại Bảng 2.1, Sơ đồ 2.1, Sơ đồ 2.2 hợp phần lý thuyết để trả lời các câu hỏi và mục tiêu nghiên cứu thứ nhất, thứ hai, thứ ba và thứ tư.

Ngoài mô hình cơ sở Logic, Tác giả luận án giới thiệu sơ đồ khung lý thuyết nghiên cứu về vai trò của KTNN trong quan hệ với hệ thống QLTC, tài sản công thể hiện vai trò, chức năng và vị trí của KTNN (Khung lý thuyết được xây dựng trên nền lý thuyết trong từ điển Oxford, 2007 của trường Đại học Oxford và từ điển Tiếng Việt của Giáo sư Hoàng Phê - Trung tâm Từ điển học) như sau:

QUỐC HỘI (1)

KIỂM TOÁN NHÀ NƯỚC (2)

CHÍNH PHỦ (3)

Hệ thống quản lý tài chính, tài sản công (6)

VAI TRÒ (5) | ||

Thẩm quyền, chức năng | ||

PHÁP LÝ (4) | - KTNN kiểm tra, đánh | |

KTNN thực | giá, xác nhận, công | |

hiện kiểm toán | khai kết quả KTHĐ | |

tài chính, tài | - KTNN tham mưu, tư | |

sản công và | vấn và kiến nghị | |

hoạt động độc | - Thiết chế độc lập | |

lập, tuân theo | gắn với hoạt động | |

Hiến pháp và | giám sát, kiểm soát | |

pháp luật | QLTC, tài sản công | |

và tham vấn | ||

Có thể bạn quan tâm!

-

Kiểm toán hoạt động nâng cao vai trò Kiểm toán Nhà nước trong quản lý tài chính, tài sản công ở Việt Nam - 2

Kiểm toán hoạt động nâng cao vai trò Kiểm toán Nhà nước trong quản lý tài chính, tài sản công ở Việt Nam - 2 -

Kiểm toán hoạt động nâng cao vai trò Kiểm toán Nhà nước trong quản lý tài chính, tài sản công ở Việt Nam - 3

Kiểm toán hoạt động nâng cao vai trò Kiểm toán Nhà nước trong quản lý tài chính, tài sản công ở Việt Nam - 3 -

Khái Quát Chung Phương Pháp Nghiên Cứu

Khái Quát Chung Phương Pháp Nghiên Cứu -

Mô Hình Phân Tích Quan Hệ 3Es Trong Qltc, Tài Sản Công

Mô Hình Phân Tích Quan Hệ 3Es Trong Qltc, Tài Sản Công -

Mô Hình (Thuộc Tính) Thực Hiện Kế Hoạch Chiến Lược Kiểm Toán

Mô Hình (Thuộc Tính) Thực Hiện Kế Hoạch Chiến Lược Kiểm Toán -

Vai Trò Của Kiểm Toán Nhà Nước Trong Quản Lý Tài Chính, Tài Sản Công Qua Kiểm Toán Hoạt Động

Vai Trò Của Kiểm Toán Nhà Nước Trong Quản Lý Tài Chính, Tài Sản Công Qua Kiểm Toán Hoạt Động

Xem toàn bộ 208 trang tài liệu này.

Ghi chú: Vai trò, thẩm quyền

kiểm tra, tham vấn; giám sát, kiểm soát hoạt động quản lý, điều hành

Vai trò báo cáo,

công khai

Sơ đồ 1.3: Vai trò của KTNN trong quan hệ QLTC, tài sản công

Nguồn: Nền lý thuyết của từ điển Oxford, 2007.

Tại hộp số (1), (2), (3) là mối quan hệ báo cáo, công khai kết quả kiểm toán giữa các chủ thể trong hệ thống QLTC, tài sản công. Vị trí pháp lý của KTNN thể hiện tại hộp số (4) quy định tại Hiến pháp, hoạt động độc lập chỉ tuân theo pháp luật. Vai trò KTNN thể hiện qua thẩm quyền, chức năng, nhiệm vụ và quyền hạn của KTNN tại hộp số (5) là: Kiểm tra, đánh giá, xác nhận báo cáo KTHĐ, công khai kết quả KTHĐ; tham mưu, tư vấn và kiến nghị về QLTC, tài sản công. Ngoài ra, để nâng cao vai trò của KTNN tại hộp số

(5) phải được thiết chế độc lập là: Hoạt động độc lập luôn gắn với việc giám sát, kiểm soát hoạt động và tham vấn quản lý nhằm nâng cao vai trò của KTNN. Đối với hệ thống QLTC, tài sản công tại hộp số (6), KTNN có vai trò trong mối quan hệ quản lý, điều hành, kiểm tra, tham mưu; giám sát, kiểm soát hoạt động; hệ thống QLTC, tài sản công cũng có vai trò báo cáo, công khai với Quốc hội, Chính phủ và KTNN.

Mô hình khung nghiên cứu vai trò là cơ sở để xây dựng các mô hình lý thuyết Sơ đồ 2.2, Sơ đồ 2.3 và kết hợp với mô hình Logic để thiết lập mô hình tổng hợp Sơ đồ 2.4 về mối quan hệ giữa vai trò, vị trí pháp lý của KTNN với hệ thống QLTC, tài sản công qua thực hiện KTHĐ nhằm trả lời câu hỏi và mục tiêu nghiên cứu thứ hai và thứ ba.

Tác giả luận án lựa chọn 02 chương trình nhà ở xã hội và chương trình phát triển y tế để vận dụng trong các mô hình lý thuyết mối quan hệ về vai trò kiểm toán, với lý do: Chương trình nhà ở xã hội được thực hiện KTHĐ năm 2014, 2015, 2018, 2019, 2020 nhưng không tổ chức lập kỳ, phân kỳ kiểm toán liên tục cho cùng một đối tượng, cùng địa bàn; chương trình phát triển về y tế có những đặc thù và chỉ được kiểm toán thí điểm năm 2014 mà không thực hiện cho các năm tiếp theo như KTHĐ chương trình nhà ở xã hội.

Kết luận chương 1

Các công trình nghiên cứu trong nước và trên thế giới đã chỉ ra được giá trị cốt lõi trong nghiên cứu sự hình thành và phát triển KTHĐ của KTNN. Vai trò của chủ thể KTNN được thiết chế độc lập về quyền lực công trong kiểm tra, giám sát và kiểm soát các hoạt động quản lý nguồn lực công của Nhà nước. Giá trị đích thực được nghiên cứu qua các thời kỳ của các Tác giả công trình đã nhấn mạnh đến tổ chức thực hiện KTHĐ nhưng mối quan hệ sâu sắc và những tác động, ảnh hưởng trong KTHĐ là phương thức tiền kiểm, hiện kiểm và hậu kiểm; sự ảnh hưởng của quá trình này đến tổ chức KTHĐ và trong quản lý các nguồn lực đầu vào, đầu ra hình thành nên một đối tượng quản lý. Các công trình đã phát triển được các mục tiêu tính kinh tế, hiệu quả, hiệu lực có mối quan hệ với các tiêu chí đầu vào, đầu ra và kết quả trong mô hình 3Es và đưa ra yêu cầu đánh giá hiệu năng của bộ máy quản lý và điều hành.

Để đạt được mục tiêu đó phải thực hiện tổ chức KTHĐ cho từng giai đoạn, đánh giá sự hình thành của các yếu tố ảnh hưởng tới hiệu quả tổ chức KTHĐ của KTNN. Yêu cầu đảm bảo mục tiêu KTHĐ tác động tới vai trò của KTNN không những trong kiểm soát, giám sát hoạt động, tham vấn mà cả trong mối quan hệ với hệ thống QLTC, tài sản công. Thực hiện phương thức TCKT cho thấy mối quan hệ phụ thuộc giữa các nhân tố ảnh hưởng đến TCKT hoạt động. Vai trò KTNN trong công cuộc CCHC công và QLTC, tài sản công thể hiện qua HĐKT cần hoàn thiện, tăng cường KTHĐ trước, trong và sau hoạt động nhằm giúp cho Nhà nước QLNS, quỹ công ngày càng hiện đại, minh bạch, hiệu quả và bền vững.

Nhận thức được tính cấp thiết mối quan hệ của các đối tượng cần nghiên cứu rút ra từ tổng quan các công trình nghiên cứu trong và ngoài nước, Tác giả luận án quyết định thiết kế, khảo sát và điều tra mở rộng cho thấy ý nghĩa thiết thực của việc phát triển loại hình KTHĐ có mối quan hệ chặt chẽ với vai trò KTNN trong QLTC, tài sản công. Trong quy trình nghiên cứu, các mô hình thuộc tính và mô hình quan hệ tại hợp phần lý thuyết và lý luận chung được nghiên cứu, thiết lập; song kết quả nghiên cứu sẽ được kiểm chứng qua phần thực trạng và đánh giá hiệu quả khảo sát và điều tra; từ đó các giải pháp trong nghiên cứu được đề xuất và hoàn thiện.

CHƯƠNG 2:

LÝ LUẬN VỀ KIỂM TOÁN HOẠT ĐỘNG

NÂNG CAO VAI TRÒ KIỂM TOÁN NHÀ NƯỚC TRONG QUẢN LÝ TÀI CHÍNH, TÀI SẢN CÔNG

2.1 Quản lý và sử dụng tài chính, tài sản công với yêu cầu kiểm toán hoạt động

2.1.1 Nội dung tài chính, tài sản công

Tài chính, tài sản công bao gồm toàn bộ hệ thống NSNN, vốn đầu tư, nguồn lực công và các quỹ ngoài NSNN. NSNN là một khái niệm mang tính lịch sử đã được nhiều SAIs đề cập và gắn liền với đặc điểm chính trị, sự xuất hiện của Nhà nước. Tài chính công được hình thành ở nhiều cấp, nhiều đối tượng quản lý và sử dụng. Hiện nay, khái niệm quản lý NSNN trong hệ thống QLTC, tài sản công vẫn đang còn nhiều quan điểm khác nhau. Nhà nước ban hành các luật định để điều phối, sử dụng tài chính công đúng mục tiêu, hiệu quả và thích nghi với sự điều chỉnh của các mối quan hệ xã hội. Chính vì vậy, nguồn lực và tài chính công cũng được điều chỉnh thường xuyên tăng, giảm sau mỗi chu kỳ điều chỉnh nhiệm vụ và mục tiêu phát triển. KTHĐ đối với việc quản lý và sử dụng tài chính, tài sản công có vai trò giúp điều chỉnh vĩ mô nền kinh tế và tăng cường pháp chế thực thi pháp luật về quản lý công giúp cho các Nghị viện (Quốc hội) kiểm soát vĩ mô nền kinh tế, an sinh xã hội và hiệu chỉnh luật pháp (Nguyễn Thị Thanh Diệp, 2016).

Khái niệm tài chính công và khái niệm tài sản công bao gồm NSNN nhưng phạm vi rộng lớn hơn. Nghiên cứu sâu về khái niệm tài sản công hoàn toàn khác với tài chính công nhưng lại có mối quan hệ mật thiết; tài chính công chính là hệ thống NSNN và các khoản đóng góp, viện trợ, vốn vay, các quỹ công ngoài ngân sách hình thành nên; tài sản công được hình thành qua một quá trình sử dụng lượng lớn vốn, nguồn lực công (tài chính công) để đầu tư, phát triển mà chính các đối tượng để đầu tư được gọi là các chương trình, dự án, chính sách đầu tư phát triển. Như vậy, kiểm toán tài sản công là kiểm toán tài sản hữu hình và tài sản vô hình như: Cơ sở hạ tầng, trang thiết bị, phương tiện, công nghệ, kỹ thuật, khoa học, sở hữu trí tuệ,... chất lượng và giá trị đích thực được tạo ra từ tài sản công trong dài hạn lớn hơn nhiều so với giá trị vốn và nguồn lực công mang đi đầu tư (Luật KTNN, 2015).

Để QLNS, quỹ công gắn với QLTC, tài sản công thì cần có sự xuất hiện của Nhà nước sử dụng nguồn lực đó để phân bổ nguồn lực, điều phối, chi tiêu ngân quỹ duy trì hoạt động và phát triển bộ máy Nhà nước để Nhà nước thực hiện chức năng quản lý kinh tế, an sinh xã hội. Do đó, yêu cầu KTHĐ đối với việc quản lý và sử dụng tài chính công

bao gồm kiểm toán cả các nguồn lực công quỹ ngoài ngân sách, các khoản thu không qua ngân sách; kiểm toán đối với tài sản công không những kiểm toán tài sản, thiết bị, cơ sở hạ tầng kỹ thuật,... mà còn bao hàm cả khái niệm kiểm toán tài nguyên thiên nhiên, khoáng sản lòng đất, mặt đất, mặt nước, khí tài, vùng trời, không phận,... Như vậy, tài sản công không chỉ thuộc quyền quản lý và sử dụng của bộ máy công quyền Nhà nước mà còn là trách nhiệm của công chúng và cộng đồng. Yêu cầu KTHĐ đối với việc quản lý và sử dụng tài chính, tài sản công giúp cho việc điều chỉnh được các mối quan hệ xã hội và cũng tăng cường nguồn lực công để đầu tư tạo ra lợi ích kinh tế. Khi tiến hành kiểm toán tài chính, tài sản công phải sử dụng các loại hình kiểm toán khác nhau hoặc có thể kết hợp các loại hình kiểm toán được ứng dụng trong KTHĐ để đánh giá tính kinh tế, hiệu quả, hiệu lực. KTHĐ đánh giá tính kinh tế là kiểm tra, giám sát việc sử dụng nguồn lực đầu vào để đảm bảo tiết kiệm và có hiệu quả cao nhất. Đánh giá tính hiệu quả của việc quản lý nguồn lực đầu tư, vốn đầu tư lại là kiểm soát sản phẩm đầu ra được hình thành từ việc sử dụng các nguồn lực công hợp lý. Đánh giá tính hiệu lực quản lý là đảm bảo toàn diện từ việc sử dụng vốn và các nguồn lực đầu vào để đầu tư, hình thành nên sản phẩm đưa vào khai thác và sử dụng tạo ra lợi ích kinh tế và lợi ích sử dụng trong tương lai. Xu hướng hiện nay, vai trò kiểm soát, giám sát hoạt động QLTC, tài sản công đang được thực hiện tại các cơ quan công quyền đại diện cho Quốc hội, Chính phủ thực hiện mục tiêu giám sát hoạt động công (Phạm Gia Thạch, 2009).

2.1.2 Quản lý và sử dụng tài chính, tài sản công

Việc quản lý tài sản công phức tạp hơn nhiều so với QLTC công và NSNN. Ở các SAIs tuỳ thuộc vào sự phân cấp QLNN, QLTC, tài sản công và thể chế chính trị khác nhau, chủ thể quản lý cũng được phân cấp khác nhau như: Quốc hội, Chính phủ, Uỷ ban ngân sách, Nghị viện, KTNN, Ban kiểm tra đảng,... Đối với các SAIs có hoạt động thiên về phòng chống tham nhũng như SAI Trung Quốc, chủ thể QLTC quốc gia được giao cho đại diện là KTNN và Ban kiểm tra Đảng có chức năng hai nhà, một cửa. Vì vậy chức năng của các cơ quan này đang chồng chéo nhau, đan xen nhiệm vụ và có sự phối hợp trong phân cấp kiểm soát quản lý (Vũ Văn Họa, 2010).

Chủ thể QLTC, tài sản công được hiểu là chủ thể đại diện và chủ thể giám sát hoạt động. Chủ thể đại diện chính là bộ máy cơ quan công quyền các cấp như: Quốc hội, Chính phủ, Ủy ban Nhân dân, Hội đồng Nhân dân các cấp chính quyền Nhà nước đại diện cho dân quản lý nguồn thu thuế quan do dân đóng góp. Chủ thể giám sát lại chính là người trực tiếp thực hiện nghĩa vụ thuế quan và do dân giám sát việc chi tiêu, sử dụng nguồn lực của xã hội thông qua các kênh báo cáo, công khai sử dụng ngân sách của các cơ quan đại diện QLTC,

tài sản công. Chủ thể thực hiện KTHĐ là một tổ chức KTNN thực hiện cụ thể các cuộc KTHĐ có vai trò trung gian giữa các chủ thể QLTC và được xem là trọng tài về việc giám sát, quản lý thu chi ngân sách và quỹ công. Xét ở vị thế cao nhất, KTNN có vai trò như một chủ thể quản lý đã được hiến định với vai trò kiểm soát hoạt động được thiết chế độc lập, chỉ tuân theo Hiến pháp và pháp luật. Trong quản lý bao gồm cả hoạt động kiểm soát việc sử dụng nguồn lực công, trong kiểm soát lại bao gồm cả hoạt động kiểm tra, giám sát việc sử dụng nguồn lực công. Kiểm toán việc quản lý là kiểm toán toàn bộ các hoạt động kiểm tra, giám sát và kiểm soát việc sử dụng nguồn lực công (Nguyễn Thị Phương Hoa, 2012). Còn theo nghiên cứu của Tác giả Nguyễn Lương Thuyết, năm 2020 thì “hoạt động kiểm toán cũng như hoạt động kiểm tra, kiểm soát là một bộ phận không tách rời, không thể thiếu trong hoạt động quản lý nói chung của Nhà nước”.

Về phân cấp QLTC, tài sản công yêu cầu việc phân giao cả trách nhiệm, vai trò quản lý từ cấp cao nhất là Trung ương đến chính quyền địa phương các cấp, tùy theo mô hình tổ chức chính quyền địa phương ở mỗi nước khác nhau. Có nước xem cấp ngân sách trung ương là ngân sách liên bang, cấp NSĐP là ngân sách bang. Với cơ chế phân cấp quản lý khác nhau của từng quốc gia yêu cầu phải gắn liền với cơ chế phân cấp theo cấp hành chính để quản lý. Phân cấp QLNN về tài chính công giải quyết mối quan hệ giữa các cấp chính quyền từ Trung ương tới địa phương trên nguyên tắc bảo toàn ngân khố, sử dụng hiệu quả, công khai minh bạch, thống nhất tập trung quyền lực, độc lập, tự chủ về quản lý theo phân cấp. Sự ảnh hưởng của việc phân cấp QLNN giúp cho bộ máy KTNN cũng được phân cấp kiểm toán, KTHĐ theo lãnh thổ, vùng, miền và yêu cầu việc phân giao quyền lực và nghĩa vụ đến từng bộ phận KTHĐ độc lập ở vùng, miền, lãnh thổ đó. Phân cấp QLNN đối với tài chính, tài sản công là phương thức quản lý hiệu quả nhất mà các nước phát triển trên thế giới đã áp dụng, việc phân cấp quản lý yêu cầu phải có sự phân giao quyền hạn, trách nhiệm quản lý, tự chủ và vận động sáng tạo để đảm bảo cho chủ thể thực hiện KTHĐ đánh giá tính kinh tế, hiệu quả, hiệu lực QLTC, tài sản công trong báo cáo KTHĐ (Nguyễn Thuận Liên, 2012).

Theo Cơ quan Tổng kiểm toán Cộng hòa Kosovo (2009), yêu cầu TCKT tài chính, tài sản công hiệu quả được các SAIs kỳ vọng phải do KTNN tổ chức KTHĐ tiến hành từ các bước của quy trình kiểm toán và luôn gắn với vai trò đảm bảo hiệu quả, hiệu lực của chủ thể thực hiện KTHĐ. Trong vai trò tổ chức thực hiện kế hoạch KTHĐ càng yêu cầu phức tạp hơn với mục tiêu đề ra, bộ tiêu chí và việc tuân thủ quy trình kiểm toán cũng yêu cầu nghiêm khắc; các Kiểm toán viên thực hiện KTHĐ cần có thời gian khảo sát, thu thập thông tin nhiều hơn để tiếp cận theo hướng hệ thống, đầu vào đầu ra và tuân thủ pháp luật để hình thành bộ tiêu chí đánh giá tính kinh tế, hiệu quả, hiệu lực đối với việc quản lý và

sử dụng tài chính, tài sản công; trong QLTC, tài sản công với yêu cầu KTHĐ luôn có mối quan hệ chặt chẽ với tổ chức BMKT gắn với vai trò của KTNN thể hiện qua phương pháp, quy trình, năng lực, chuẩn mực và đạo đức nghề nghiệp. Trong vai trò tổ chức KTHĐ càng phức tạp hơn và được phát triển trên nền tảng của TCKT ngân sách Nhà nước. Yêu cầu KTHĐ đối với việc quản lý và sử dụng tài chính, tài sản công được tổ chức thực hiện linh hoạt theo từng nội dung kiểm toán, tính chất của đối tượng hoạt động trong bộ máy kiểm soát ngoại nghiệp, nội nghiệp và thiết lập nên hệ thống các tiêu chí kiểm toán riêng cho KTHĐ (Nguyễn Quang Quynh, 2009).

TCKT đối với các công trình, dự án hoàn thành đi vào hoạt động, vận hành và khai thác sử dụng, cũng là giai đoạn được quyết toán hoàn thành được gọi là hậu kiểm báo cáo quyết toán hoàn thành, báo cáo kiểm toán năm được phát hành gọi là báo cáo kiểm toán tài chính hay báo cáo kiểm toán tuân thủ. Giai đoạn này chủ yếu tập trung đánh giá tính hiệu lực, hiệu năng của chương trình, dự án khi đối tượng kiểm toán được hình thành dưới dạng tài sản công bàn giao đưa vào sử dụng, khai thác sinh lợi và quản lý trong dài hạn. Như vậy, giá trị báo cáo KTHĐ được KTNN công khai minh bạch với một giá trị tuyệt đối y được gọi là tài chính công cuối cùng và được tính toán dựa trên giá trị quyết toán x (vốn đầu tư, nguồn lực công ban đầu) được KTHĐ sau khi loại trừ giá trị kiến nghị các sai phạm b trong quản lý và sử dụng tài chính công, thì y = x - b được hiệu chỉnh, quản lý hiệu quả để hình thành nên giá trị tài sản công ban đầu. Như vậy, x là giá trị nguồn lực công đầu tư của năm đầu tiên (o), xo được hình thành chuyển tiếp sang năm o+n (o là năm 200n, 201n, 202n, 203n,…; n nguyên dương; kiểm toán theo phương thức phân kỳ kiểm soát quý của năm o+n/4 hoặc kiểm soát theo tháng của năm o+n/12) được sử dụng và quyết toán, b là giá trị nguồn lực bị lãng phí trong quản lý và sử dụng, y là giá trị QLTC công cuối cùng của năm (o+n); chu trình quản lý và sử dụng để hình thành nên giá trị tài sản công ban đầu y(o+n). Tài sản công được hình thành đưa vào khai thác, quản lý và sử dụng hiệu quả, hiệu lực trong tương lai kiến tạo nên giá trị to lớn cho cộng đồng và xã hội, là đối tượng KTHĐ trong suốt quá trình quản lý, sử dụng và tái đầu tư (Nguyễn Thuận Liên, 2012).

2.2 Lý luận chung về kiểm toán hoạt động trong hệ thống kiểm toán

2.2.1 Kiểm toán hoạt động và sự phát triển trong hoạt động Kiểm toán Nhà nước

2.2.1.1 Khái niệm về kiểm toán hoạt động

Khái niệm KTHĐ đã được bàn luận và định nghĩa khác nhau nhưng chưa có sự thống nhất chung giữa các SAIs với Chuẩn mực kiểm toán quốc tế (ISSAIs):