SỔ CÁI NGUYÊN VẬT LIỆU TÀI KHOẢN 152

CHỨNG TỪ GHI SỔ | DIỄN GIẢI | Số hiệu TK đối ứng | SỐ TIỀN | |||

SỐ | NGÀY | Nợ | Có | |||

SỐ DƯ ĐẦU KỲ | 73744824 | |||||

1/4/2006 | 2/4 | CF mua NVL về nhập kho | 111 | 4779396 | ||

1/4/2006 | 2/4 | CF mua NVL về nhập kho | 111 | 9130860 | ||

1/4/2006 | 2/4 | CF mua NVL về nhập kho | 111 | 9148000 | ||

1/4/2006 | 2/4 | CF mua NVL về nhập kho | 111 | 9213000 | ||

2/4/2006 | 3/4 | Xuất NVL cho CT Đức Thành | 621 | 32271256 | ||

3/4/2006 | 8/4 | CF mua NVL về nhập kho | 331 | 2122250 | ||

3/4/2006 | 8/4 | CF mua NVL về nhập kho | 331 | 982800 | ||

3/4/2006 | 8/4 | CF mua NVL về nhập kho | 111 | 8497600 | ||

3/4/2006 | 8/4 | CF mua NVL về nhập kho | 111 | 13140000 | ||

4/4/2006 | 8/4 | CF mua NVL về nhập kho | 111 | 1495238 | ||

4/4/2006 | 8/4 | CF mua NVL về nhập kho | 111 | 12161905 | ||

4/4/2006 | 8/4 | CF mua NVL về nhập kho | 111 | 2321000 | ||

5/4/2006 | 8/4 | CF mua NVL về nhập kho | 111 | 8855000 | ||

6/4/2006 | 8/4 | CF mua NVL về nhập kho | 111 | 1771100 | ||

6/4/2006 | 8/4 | CF mua NVL về nhập kho | 111 | 1356201 | ||

7/4/2006 | 8/4 | CF mua NVL về nhập kho | 111 | 26356000 | ||

7/4/2006 | 8/4 | CF mua NVL về nhập kho | 111 | 1866000 | ||

10/4/2006 | 8/4 | CF mua NVL về nhập kho | 111 | 11568752 | ||

11/4/2006 | 9/4 | Xuất NVL cho CT XL DD | 621 | 20659505 | ||

11/4/2006 | 9/4 | Xuất NVL cho CT XL DD | 621 | 71834341 | ||

SỐ PHÁT SINH | 124765102 | 124765102 | ||||

SỐ DƯ CUỐI KỲ | 73744824 |

Có thể bạn quan tâm!

-

Kế toán tài chính 1 - 3

Kế toán tài chính 1 - 3 -

Kế Toán Các Khoản Cầm Cố, Ký Quỹ, Ký Cược

Kế Toán Các Khoản Cầm Cố, Ký Quỹ, Ký Cược -

Những Vấn Đề Chung Về Hàng Tồn Kho 1. Nội Dung

Những Vấn Đề Chung Về Hàng Tồn Kho 1. Nội Dung -

Kế toán tài chính 1 - 7

Kế toán tài chính 1 - 7 -

Xác Định Nguyên Giá Tài Sản Cố Định Hữu Hình:

Xác Định Nguyên Giá Tài Sản Cố Định Hữu Hình: -

Nguyên Giá Tài Sản Cố Định Vô Hình: Là Toàn Bộ Các Chi Phí Mà Doanh Nghiệp Phải Bỏ Ra Để Có Tài Sản Cố Định Vô Hình Tính Đến Thời Điểm Đưa Tài

Nguyên Giá Tài Sản Cố Định Vô Hình: Là Toàn Bộ Các Chi Phí Mà Doanh Nghiệp Phải Bỏ Ra Để Có Tài Sản Cố Định Vô Hình Tính Đến Thời Điểm Đưa Tài

Xem toàn bộ 117 trang tài liệu này.

b. Tài khoản sử dụng

- TK 151 “Hàng mua đang đi đường”

- TK 152 “ Nguyên liệu, vật liệu”

- TK 159 “ Dự phòng giảm giá hàng tồn kho”

- TK 6111” Mua nguyên liệu, vật liệu”

- TK 142 “ Chi phí trả trước ngắn hạn”

- TK 242 “ Chi phí trả trước dài hạn”

- TK 133 “ Thuế GTGT được khấu trừ”

- TK 1381 “ Tài sản thiếu chờ xử lý”

- TK 3381 “ Tài sản thừa chờ giải quyết”

Tài khoản 151: Hàng mua đang đi đường

Công dụng: Tài khỏan này dùng để phản ánh tình hình và sự biến động của hàng mua đang đi đường.

- Hàng mua đang đi đường là hàng doanh nghiệp mua đã nắm được quy6èn sỡ hữu nhưng chưa về nhập kho đang trên đường vận chuyển, đang ở bến cảng hoặc về đến kho nhưng chưa làm thủ tục nhập kho.

Nợ TK 151 Có

SDĐK: Phản ánh trị giá hàng

mua đang đi đường ở thời điểm đầu kỳ

SPS: Phản ánh trị giá hàng mua đang đi đường phát sinh trong kỳ SDCK: Trị giá hàng mua đang đi đường hiện còn đến cuối kỳ

SPS: Trị giá hàng mua đang đi đường đã về nhập kho đã được bán hoặc gửi bán

3.3.2. Tài khỏan 152: Nguyên vật liệu

Công dụng: Tài khoản được dùng để phản ảnh số hiện có, tình hình biến

động của các loạI nguyên vật liệu

Nợ TK 152 Có

SDĐK: Trị giá NVL ở thời điểm đầu kỳ

SPS: - Trị giá NVL tăng trong kỳ do mua, do nhận của các đơn vị do phát hiện thừa

SDCK: Trị giá NVL hiện còn đến cuối kỳ

SPS: -Kết chuyển trị giá NVL tồn kho đầu kỳ với doanh nghiệp áp dụng phương pháp kiểm kê địnn kỳ

- Trị giá NVL giảm do suất dùng vào sản xuất kinh doanh do bị thiếu hụt

c. Phương pháp kế toán

PHương pháp kế toán nguyên vật liệu theo kê khai thường xuyên

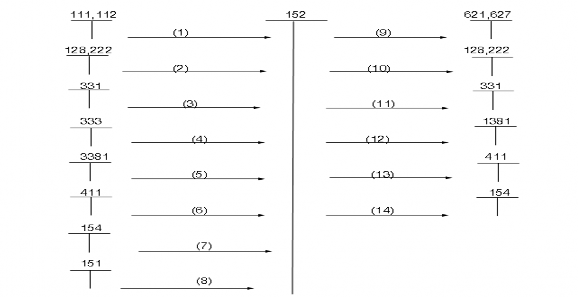

TK 151” Hàng mua đang đi đường”: Hàng mua đang đi đường là giá trị của số hàng hóa, vật liệu, dụng cụ mà doanh nghiệp đã mua nhưng cuối tháng vẫn chưa về đến doanh nghiệp.

TK 152 ”Nguyên vật liệu” bao gồm trị giá các loại nguyên liệu, vật liệu được làm thủ tục nhập, xuất (hoặc tăng, giảm) qua kho.

Ghi chú:

(1). NVL mua đã trả tiền. (2). Thu hồi vốn đầu tư.

(3). Mua NVL chưa trả tiền. (4). Thuế nhập khẩu của NVL. (5). NVL thừa chưa rõ lý do. (6). Nhận góp vốn bằng NVL.

(7). Nhập NVL sau khi gia công.

(8). Nhập NVL đi đường đã về nhập kho. (9). Xuất NVL dùng sản xuất kinh doanh. (10). Đầu tư bằng NVL.

(11). Trả lạI cho người bán số được giảm giá (12). NVL thiếu chưa rõ lý do

(13). Trả lại vốn bằng NVL.

(14). Xuất kho NVL đi gia công.

1. Hạch toán kế toán nguyên vật liệu

Kế toán tổng hợp NVL theo phương pháp kê khai thường xuyên

a) Mua NVL nhập kho bình thường:

Nợ TK 152

Nợ TK 133

Có TK 111,112,141,331…

b) Trường hợp hàng về và hóa đơn về TH 1: hóa đơn về trước hàng về sau Khi HĐ về ; Hàng mua đang đi đường

Nợ TK 151

Nợ TK 133

Có TK 111, 112, 141, 331…

Đã nhận được số NVL mua từ tháng trước đã làm thủ tục nhập kho: Nợ TK 152

Có TK 151

TH 2: hóa đơn về sau hàng về trước

- Ghi giá tạm tính:

Nợ TK 152,153,156 / Có TK 331,111,112

Khi HĐ về :

Nếu giá tạm tính < HĐ

Ghi Bổ sung giá trị : Nợ TK 152,153,156 / Có TK 331,111,112

Đồng thời ghi bổ sung thuế ghi đủ: Nợ TK 133 / Có TK 331,111,112 Nếu giá tạm tính > HĐ

Ghi hoàn giá trị thừa: Nợ TK 331,111,112 / Có TK 152,153,156

Đồng thời ghi bổ sung thuế ghi đủ: Nợ TK 133 / Có TK 331,111,112 Nếu giá tạm tính = HĐ

Ghi bổ sung thuế ghi đủ: Nợ TK 133 / Có TK 331,111,112

Mua NVL có chi phí vận chuyển.

- Vật liệu mua:

Nợ TK 152

Nợ TK 1331

Có TK 111, 112, 141, 331…

- Chi phí mua:

Nợ TK 152

Nợ TK 1331

Có TK 111, 112, 141, 331…

c) Mua NVL về nhập kho có phát sinh thừa, thiếu:

- Khi mua NVL về nhập kho nếu bị thiếu thì chỉ làm thủ tục nhập kho theo số thực nhận, số bị thiếu chưa rõ lý do được ghi vào tài khoản 1381: Tài sản thiếu chờ sử lý.

Nhập kho số thực nhận:

Nợ TK 152: thực nhận

Nợ TK 1381 : thiếu chưa tìm được nguyên nhân Nợ TK 1331: thuế VAT

Có TK 111, 112, 141,331…

Xử lý số thiếu chưa rõ lý do:

Xử lý:

+ Số liệu này do nhầm lẫn, bên bán đã giao nốt số vật liệu thiếu và nhập kho đủ.

Nợ TK 152

Có TK 1381

+ Số vật liệu thiếu là do bên bán nhầm lẫn, bên bán đã hết vật liệu này đề nghị ghi giảm số nợ phải trả người bán.

Nợ TK 331

Có TK 1381

Có TK 1331

+ Số vật liệu thiếu này nắm trong định mức hao hụt cho phép được tính vào chi phí

mua NVL.

Nợ TK 152

Có TK 1381

+ Số bị thiếu này là do nhân viên phạm lỗI phảI bắt nhân viên này bồI thường toàn bộ số bị thiếu.

Nợ TK 1388

Có TK 1381

+ Nếu số vật liệu bị thiếu này là do nhân viên đi mua phạm lỗI đã bắt nhân viên phải bồi thường theo giá thị trường cao hơn giá mua, số chênh lệch sẽ được ghi vào TK 711: Thu nhập khác.

Nợ TK 1388

Có TK 1381

Có TK 711

+ Nếu số bị thiếu này doanh nghiệp phải chịu thì được ghi vào giá vốn hàng bán.

Nợ TK 632

Có TK 1381

- Trường hợp mua về nhập kho phát hiện thừa nếu nhập kho cả vật liệu mua và vật liệu thừa thì nguyên nhân vật liệu thừa chưa rõ lý do ghi vào tài khoản 3381: Tài sản thừa chờ xử lý.

- Trường hợp chỉ làm thủ tục nhập kho vật liệu mua, vật liệu thừa nhận bảo quản hộ bên bán sẽ được ghi vào tài khoản ngoài bản TK002: Vật tư, hàng hóa nhận giữ hộ, nhận gia công. Định kỳ doanh nghiệp phải thành lập hội đồng xửa lý tài sản thừa thiếu chưa rõ lý do để xử lý tài sản nhằm thu hồi vốn, nhắm nâng cao tinh thần trách nhiệm của những người chịu trách nhiệm gìn giữ tài sản.

a) Nhập kho toàn bộ số vật liệu mua và thừa:

+ Số VL mua:

Nợ TK 152

Nợ TK 1331

Có TK 111, 112, 141, 331…

+ Số VL thừa nhập kho:

Nợ TK 152

Có TK 3381

Xử lý:

+ Số hàng thừa này là do bên bán xuất nhầm đã xuất kho trả lại cho bên bán.

Nợ TK 3381

Có TK 152

+ Mua luôn số hàng thừa này chưa trả tiền cho ngườI bán, đã nhận được hóa đơn GTGT bên bán.

Nợ TK 3381

Nợ TK 1331

Có TK 331

+ Nếu số thừa này là do tự nhiên được ghi vào thu nhập khác tài khoản 711.

Nợ TK 3381

Có TK 711

b) Doanh nghiệp chỉ làm thủ tục nhập kho số vật liệu mua còn vật liệu thừa nhận bảo quản hộ bên bán.

+ Nhân giữ hộ

Nợ TK 002( TK ghi sổ đơn)

Xử lý:

1. Số thừa này đã xuất trả lại cho bên bán.

Có TK 002

2. Số thừa này đã mua và chưa trả tiền cho bên bán đã làm thủ tục nhập kho.

a) Nợ TK 152 Nợ TK 1331

Có TK 331

b) Có TK 002

3. Số thừa này là do tự nhiên.

a) Nợ TK 002

b) Nợ TK 152

Có TK 711

- Mua NVL nhập kho sau đó được giám giá hoặc trả lại cho người bán do không bảo đảm quy cách phẩm chất.

+ Mua vật liệu nhập kho:

Nợ TK 152

Nợ TK 1331

có TK 111, 112, 141, 331…

+ Sau đó phát hiện vật liệu không đảm bảo quy cách phẩm chất đã thông báo cho bên bán biết, hai bên đã thỏa thuận số vải kém chất lương như sau:

+ Số vải kém chất lượng còn lại bên bán đồng ý giảm giá bán.

Nợ TK 111, 112,141, 331…

Có TK 152

Có TK 1331

c) Mua nhập khẩu:

+ Giá nhập khẩu:

Nợ TK 152

Có TK 111, 112, 141, 331…

Có TK 3333;3332

+ Thuế VAT của hàng nhập khẩu:

Nợ TK 133

Có TK 33312

d) Mua hàng có chiết khấu:

Bên bán thưởng cho bên mua đã thanh oán tiền trước thời hạn quy định.

Đối với bên mua: được hưởng chiết khấu tính vào TK 515”Doanh thu hoạt động tài

chính”

Đối với ben bán: cho bên mua hưởng chiết khấu tính vào 635” Chi phí tài chính”

+ Mua hàng chưa trả tiền

Nợ TK 152

Nợ TK 133

Có TK 331

+ Được hưởng chiết khấu thanh toán Nợ TK 331

Có TK 515

Có TK 111, 112

e) NVL tự chế, thuê ngoài gia công:

+ Do tự chế

Xuất vật liệu để chế biến