2) Đơn vị phụ thuộc xuất tiền mặt 800.000 để trả hộ một món nợ doanh nghiệp A thiếu của nhà cung cấp.

3) Doanh nghiệp là một đơn vị cấp trên trả hộ đơn vị cấp dưới một món nợ vay ngắn hạn gồm có vốn vay 840.000 và tiền lãi 70.000 bằng chuyển khoản.

4) Doanh nghiệp X là 1 công ty trong Tổng công ty XYZ bán cho Công ty Y trong cùng

Tổng công ty một hóa đơn bán hàng hóa trị giá chưa thuế GTGT 8.500.000, thuế GTGT 10% chưa thu tiền.

Có thể bạn quan tâm!

-

Kế toán tài chính 1 - 1

Kế toán tài chính 1 - 1 -

Kế toán tài chính 1 - 2

Kế toán tài chính 1 - 2 -

Kế toán tài chính 1 - 3

Kế toán tài chính 1 - 3 -

Những Vấn Đề Chung Về Hàng Tồn Kho 1. Nội Dung

Những Vấn Đề Chung Về Hàng Tồn Kho 1. Nội Dung -

Kế toán tài chính 1 - 6

Kế toán tài chính 1 - 6 -

Kế toán tài chính 1 - 7

Kế toán tài chính 1 - 7

Xem toàn bộ 117 trang tài liệu này.

5) Doanh nghiệp E nhận lại vốn do đơn vị cấp dưới hoàn lại bằng tiền mặt 200.000 và chuyển khoản 250.000

IV. Kế toán các khoản phải thu khác:

+ Nội dung: Phản ánh các khoản thu không đề cập trong nội dung thu ở TK131, 133, 136.

+ Tài khoản sử dụng:

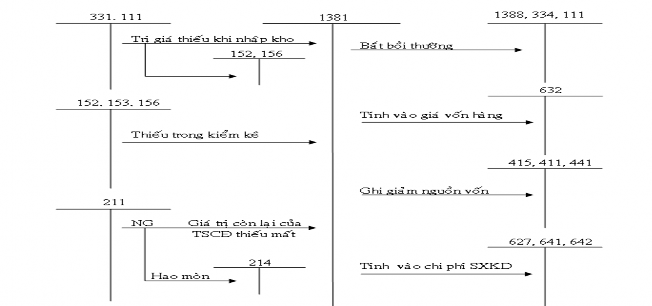

_ TK 1381 “Tài sản thiếu chờ xử lý” Phản ánh giá trị tài sản thiếu chưa rõ nguyên nhân, còn chờ xử lý.

- TK 1385 “ Phải thu về cổ phần hóa”: Phản ánh về số tiền phải thu về cổ phần hóa mà DN đã chi ra.

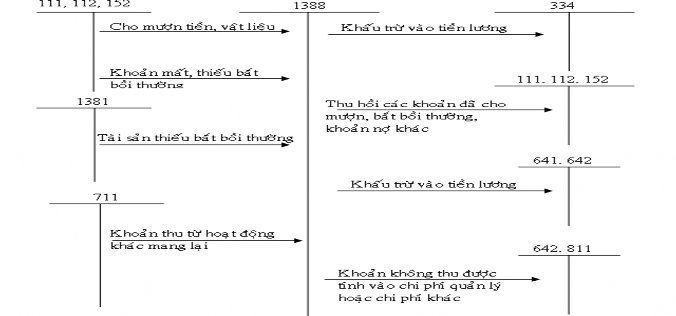

- TK 1388 “ Phải thu khác”: Phản ánh các khoản thu như bồi thường, các khoản tiền phải thu do cho mượn, các khoản phải thu về ủy thác xuất nhập khẩu, phải thu về khoản nhận cổ tức, tiền lãi đầu tư, các khoản thu khác.

Sơ đồ : Tài sản thiếu chờ xử lý

Sơ đồ : Phải thu khác

Ví dụ 5: Kế toán khoản phải thu khác

1. Một đơn vị vi phạm hợp đồng với doanh nghiệp Gia Long, theo xử lý của hội đồng trọng tài, họ phải bồi thường cho doanh nghiệp 50.000.000 đ. Đơn vị này đã bồi thường cho Gia Long bằng nguyên vật liệu nhập kho với giá 35.000.000 đ và tiền mặt

5.000.000 đ (đơn vị này còn thiếu Gia Long 10.000.000 đ).

2. Doanh nghiệp kiểm kê hàng tồn kho, thấy thiếu một số phụ tùng trị giá 250.000 đ, lỗi là do thủ kho, xử lý bắt thủ kho bồi thường.

- Kiểm kê phát hiện thiếu phụ tùng

- Xử lý bắt thủ kho bồi thường

V. KẾ TOÁN CÁC KHOẢN ỨNG TRƯỚC:

Các khoản ứng trước bao gồm các khoản tạm chi, tạm gởi và các khoản chi liên quan

đến nhiều kỳ đang được giữ lại để phân bổ cho các kỳ tiếp theo.

Theo quy định hiện nay các khoản ứng trước bao gồm:

- Tạm ứng

- Cầm cố, ký quỹ, ký cược ngắn hạn

- Ký quỹ, ký cược dài hạn

- Chi phí trả trước ngắn hạn

- Chi phí trả trước dài hạn

1. Kế toán khoản tạm ứng

Tạm ứng là khoản tiền mà DN ứng trước cho người lao động trong doanh nghiệp để chi dùng cho các hoạt động khác nhau trong doanh nghiệp và người nhận tạm ứng phải có trách nhiệm báo cáo thanh toán tạm ứng trong thời hạn quy định (tùy theo tính chất của công việc phải thực hiện)

Kế toán tạm ứng sử dụng các chứng từ:

- Giấy đề nghị tạm ứng , Phiếu chi

- Báo cáo thanh toán tạm ứng kèm theo các chứng từ gốc như hóa đơn mua hàng, biên lai cước phí vận chuyển,…

Sơ đồ: Kế toán tạm ứng

111, 112

141

152, 153, 1561

Chitạmứng

Dùngtiềntạmứngmuatàisản

627, 641, 642

ChichohoạtđộngSXKD

111

Hoàntạmứng

334

Tạmứngthừakhônghoàntrảđượckhấutrừvàotiềnlương

Ví dụ 6: Kế toán tạm ứng

DN Thanh Long giao cho Ông Hùng (nhân viên phụ trách vật tư) nhận tạm ứng số tiền 450.000

đ tiền mặt. Ông Hùng đã thực hiện các nghiệp vụ sau đây cho doanh nghiệp:

- Mua phụ tùng nhập kho 320.000

- Trả tiền vận chuyển phụ tùng nhập kho 70.000

và hoàn trả lại doanh nghiệp số tiền không sử dụng hết

2.Kế toán chi phí trả trước

Bao gồm chi phí trả trước ngắn hạn và dài hạn

a) Kế toán chi phí trả trước ngắn hạn:

Chi phí trả trước ngắn hạn: là những khoản chi thực tế đã phát sinh liên quan đến hoạt động SXKD của nhiều kỳ thuộc trong niên độ kế toán hiện hành, nên cần được giữ lại để phân bổ cho các kỳ kế toán có liên quan.

Kế toán chi phí trả trước (ngắn hạn, dài hạn) sử dụng các chứng từ: Hóa đơn mua hàng, phiếu chi, phiếu xuất kho, bảng phân bổ lương, bảng phân bổ khấu hao, bảng tổng hợp chi phí phát sinh, bảng phân bổ chi phí trả trước định kỳ,….

- TK 142 “Chi phí trả trước”

Sơ đồ: Kế toán chi phí trả trước ngắn hạn

153 142 627, 641, 642

Trịgiádụngcụnhỏxuấtdùngvàphânbổnhiềulần

Phânbổvàochiphícủacácđốitượngcóliênquan1kỳ

334, 338, 152, 111

152

Các khoản chi phí phát sinh cầnphânbổdần

Giá trị phế liệu thu hồi, đượcbồithường

2413

Chiphísửachữalớnthựctếcầnphânbổdần

Ví dụ 7:

1. Xuất kho 1.200.000đ công cụ, dụng cụ dùng cho phân xưởng sx và phân bổ dần trong 12 tháng trong năm. Kế toán đã phân bổ cho tháng đầu tiên.

2. Chi tiền mặt trả tiền thuê văn phòng quản lý trong thời hạn 1 năm là 24.000.000đ và kế toán đã phân bổ cho tháng đầu tiên

Giải 1.

b) Kế toán chi phí trả trước dài hạn

Chi phí trả trước dài hạn là loại chi phí đã phát sinh nhưng liên quan đến kết quả hoạt động kinh doanh của nhiều niên độ kế toán, do vậy phải giữ lại để phân bổ cho các niên độ có liên quan.

Kế toán chi phí trả trước dài hạn sử dụng tài khoản TK 242 “Chi phí trả trước dài hạn”

Sơ đồ: Kế toán chi phí trả trước dài hạn

111, 112, 152, 153

242

627, 641, 642

ChiphíthànhlậpDN,chiphíđàotạonhânviên,…

Mứcphânbổchocácđốitượngcóliênquan

111,112

Chi phí trả 1 lần liên quanđến nhiều niên độ

153

Trịgiácôngcụ,dụngcụxuấtdùng

3. Kế toán các khoản cầm cố, ký quỹ, ký cược

Bao gồm các khoản cầm cố, ký quỹ, ký cược ngắn hạn và dài hạn.

a) Kế toán cầm cố, ký quỹ, ký cược ngắn hạn:

Cầm cố, ký quỹ, ký cược ngắn hạn bao gồm các tài sản được DN chuyển giao cho đơn vị khác quản lý (và sử dụng nếu là tiền) để thực hiện mục đích vay mượn, thuê tài sản, làm đại lý bán hàng và thu hồi trong vòng một năm trở lại.

Kế toán sử dụng tài khoản 144 “Cầm cố, ký quỹ, ký cược ngắn hạn”.

Kế toán cầm cố, ký quỹ, ký cược ngắn hạn (và dài hạn) sử dụng các chứng từ: Phiếu chi, phiếu xuất kho, giấy báo Nợ ngân hàng, biên bản nhận tài sản…

Sơ đồ kế toán các khoản cầm cố, ký quỹ, ký cược ngắn hạn

111, 112

144

111, 112, 152

Kýquỹ,kýcượcbằngtiền

Nhận lại tiền, vật liệu, hàng hóa đã cầmcố,kýquỹ,kýcược

152, 156

211

Cầmcố,kýcượcbằngvậtliệuhànghóa

NhậnlạiTSCĐđãcầmcố

811

Khoảnbịphạtđượctrừvàosốđãcầmcố,kýquỹ,kýcược

331, 311

Khoản cầm cố, ký quỹ, ký cược bị trừ nợ

Ví dụ 8:

1. Ngày 2/4/2006, theo yêu cầu của nhà cung cấp hàng hóa T&T, công ty A đã chi tiền mặt để ký quỹ 6 tháng: 5.000.000.

2. Ngày 12/4/2006, số hàng hóa đã được chuyển đến công ty A và đã được làm thủ tục nhập kho đủ trị giá: 50.000.000, công ty A đã thỏa thuận với nhà cung cấp T&T về việc thanh toán như sau:

- Dùng tiền ký quỹ để thanh toán.

- Số còn lại sẽ thanh toán bằng chuyển khoản (Đã nhận được giấy báo Nợ của Ngân hàng).

3. Ngày 15/04/2006, Công ty A đã đem 1 xe đông lạnh và giấy chủ quyền để cầm cố cho Ngân hàng AB để được vay một khoản tiền là 250.000.000. Ngân hàng đã báo Có TK tiền gửi của công ty A. Theo sổ sách kế toán, nguyên giá tài sản là 400.000.000, giá trị đã hao mòn 25.000.000.

4. Ngày 30/10/2006, đã quá hạn phải thanh toán nợ 15 ngày công ty A không có nguồn để trả nợ nên đồng ý với Ngân hàng về việc phát mãi tài sản để thanh toán. Giá trị tài sản được thông qua bán đấu giá là 380.000.000. Công ty A đã nhận lại bằng tiền mặt khoản tiền còn lại sau khi đã thanh toán nợ gốc cho Ngân hàng (Khoản tiền lãi công ty A đã trả đúng hạn mỗi tháng) và thanh toán các khoản tiền bảo quản tài sản, tiền tổ chức bán đấu giá là 3.000.000).

Giải

b)Kế toán ký quỹ, ký cược dài hạn

Ký quỹ, ký cược dài hạn là khoản tiền được doanh nghiệp đem giao cho đơn vị khác quản lý để được đơn vị này cho vay, cho thuê mượn tài sản hoặc để thực hiện những hợp đồng SXKD theo thỏa thuận và có thời gian thu lại những khoản tiền này trên 1 năm.

Kế toán sử dụng TK244 “ Ký quỹ, ký cược dài hạn”

Sơ đồ: Kế toán ký quỹ, ký cược dài hạn

111, 112

244

111, 112, 152

Ký quỹ, ký cược bằngtiền

Thuhồilạikhoảntiềnđãkýquỹ,kýcược

331

Khoảnkýquỹ,kýcượcđượctrừvàotiềnthiếunợ

811

Khoảnbịphạttínhtrừvàosốtiềnkýquỹ,kýcược

627, 641, 642

Khoảnkýquỹ,kýcượcđượctínhvàochiphíSXKD

Ví dụ 9: