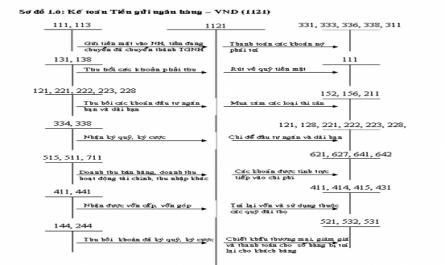

Kế toán tài chính 1 - 1

Chương I : Kế Toán Vốn Bằng Tiền I. Tổng Quát Về Vốn Bằng Tiền 1. Dòng Lưu Chuyển Tiền Tệ: Hoạt Động Tại Doanh Nghiệp Luôn Luôn Phát Sinh Các Nghiệp Vụ Thu Chi Xen Kẽ Nhau. Các Khoản Thu Là Để Có Vốn Bằng Tiền Để Chi. Các Khoản ...