3) Quy định hạch toán:

- Nợ phải thu cần được hạch toán chi tiết cho từng đối tượng phải thu, theo từng nội dung phải thu, theo dõi chi tiết phải thu ngắn hạn, phải thu dài hạn và ghi chép theo từng lần thanh toán.

- Không phản ánh vào tài khoản này các nghiệp vụ bán sản phẩm, hàng hóa, bất động sản đầu tư, TSCĐ, cung cấp dịch vụ thu tiền ngay (tiền mặt, séc hoặc đã thu qua ngân hàng).

- Trong hạch toán chi tiết tài khoản này, kế toán phải tiến hành phân loại các khoản nợ, loại nợ có thể trả đúng hạn, khoản nợ khó đòi hoặc có khả năng không thu hồi được, để có căn cứ xác định số trích lập dự phòng khoản phải thu khó đòi hoặc có biện pháp xử lý đối với các khoản nợ phải thu không đòi được.

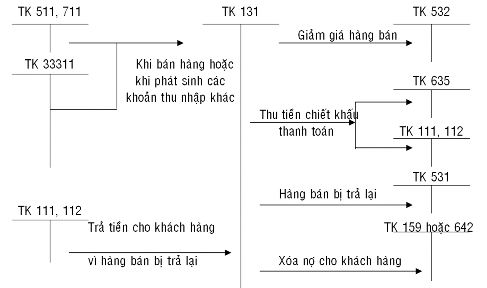

Kết cấu, nội dung phản ánh của TK 131 “ Phải thu khách hàng”.

Bên nợ:

Bên có:

- Số tiền phải thu khách hàng về sản phẩm, hàng hóa đã cung cấp, đã giao cho khách hàng.

- Số tiền thừa trả lại cho khách hàng.

- Số tiền khách hàng trả nợ.

- Số tiền khách hàng ứng trước, trả trước cho khách hàng.

- Số tiền phải thu khách hàng giảm do hàng bán bị trả lại, giảm giá hàng bán

được hưởng chiết khấu thanh toán.

Số dư bên nợ: Số tiền còn phải thu khách hàng.

Số dư bên có: Số tiền khách hàng còn ứng trước.

4) Sơ đồ hạch toán

a) Phải thu khách hàng bằng VNĐ:

Ví dụ 1: Phải thu khách hàng bằng VNĐ

1. Bán sản phẩm chưa thu tiền của khách hàng là 5.500.000 trong đó thuế GTGT: 500.000.

2. Khách hàng thanh toán nợ bằng tiền mặt 1.500.000 và bằng tiền gửi ngân hàng: 4.000.000.

3. Khách hàng L ứng trước một khoản tiền hàng là 12.000.000 bằng tiền gửi ngân hàng.

Giải:

b) Phải thu khách hàng bằng ngoại tệ:

635

Chênh lệch

515, 511, 711 131 1112, 1122

Khách hàng nợ

Khách hàng trả nợ

515

Chênh lệch

Ví dụ 2: Phải thu khách hàng bằng ngoại tệ

1. Xuất khẩu hàng chưa thu tiền của khách hàng là 1.000 USD. Tỷ giá thực tế là 16.100 VNĐ/USD.

2.Khách hàng thanh toán số nợ trên bằng TGNH, tỷ giá thực tế 16.105 VNĐ/USD Giải

5) Các sổ chi tiết khách hàng:

Đối với mỗi khách hàng có quan hệ giao dịch, doanh nghiệp phải mở một sổ chi tiết để theo dõi từng hóa đơn bán hàng hóa, sản phẩm, dịch vụ, số tiền khách hàng đã trả cho doanh nghiệp, số tiền hàng họ hoàn lại, tiền chiết khấu bán hàng, tiền giảm giá hàng bán.

Ví dụ: Doanh nghiệp Rồng Vàng có bán sản phẩm cho công ty Sóng Giang trong tháng 03/2008, có các nghiệp vụ kinh tế phát sinh như sau:

01/03 Số dư Nợ đầu tháng 545.000

04/03 Công ty Sóng Giang đã trả tiền mặt 500.000

10/03 Hóa đơn bán sản phẩm cho công ty Sóng Giang 1.275.000

12/03 Công ty Sóng Giang hoàn lại một số sản phẩm kém phẩm chất trị giá 75.000 15/03 Báo tin giảm 60.000 cho Công ty Sóng Giang

18/03 Công ty Sóng Giang trả tiền mặt 1.085.000

24/03 Hóa đơn bán sản phẩm cho công ty Sóng Giang 2.400.000 29/03 Công ty Sóng Giang trả sec bảo chi 2.000.000

Đơn vị: Công ty TNHH Rồng Vàng

Địa chỉ: ……………………

SỔ CHI TIẾT THANH TOÁN VỚI NGƯỜI MUA

Tài khoản: 131

Đối tượng: Công ty TNHH Sóng Giang

Diễn giải | TK đối ứng | Số phát sinh | Số dư | ||

Số | Ngày | Nợ | Có | Nợ | Có |

Có thể bạn quan tâm!

-

Kế toán tài chính 1 - 1

Kế toán tài chính 1 - 1 -

Kế toán tài chính 1 - 2

Kế toán tài chính 1 - 2 -

Kế Toán Các Khoản Cầm Cố, Ký Quỹ, Ký Cược

Kế Toán Các Khoản Cầm Cố, Ký Quỹ, Ký Cược -

Những Vấn Đề Chung Về Hàng Tồn Kho 1. Nội Dung

Những Vấn Đề Chung Về Hàng Tồn Kho 1. Nội Dung -

Kế toán tài chính 1 - 6

Kế toán tài chính 1 - 6

Xem toàn bộ 117 trang tài liệu này.

01/03 | Số dư nợ đầu kỳ | 545.000 | |||||

04/03 | Công ty Sóng Giang trả tiền mặt | 111 | 500.000 | 45.000 | |||

10/03 | Hóa đơn bán sản phẩm | 511 | 1.275.000 | 1.320.000 | |||

12/03 | Công ty Sóng Giang hoàn lại sản phẩm kém chất lượng | 531 | 75.000 | 1.245.000 | |||

15/03 | Giảm giá cho công ty Sóng Giang | 532 | 60.000 | 1.185.000 | |||

18/03 | Công ty Sóng Giang trả tiền mặt | 111 | 1.085.000 | 100.000 | |||

24/03 | Hóa đơn bán sản phẩm | 511 | 2.400.000 | 2.500.000 | |||

29/03 | Công ty Sóng Giang trả sec bảo chi | 112 | 2.000.000 | 500.000 | |||

Công số phát sinh | 3.675.000 | 3.720.000 | |||||

Số dư cuối kỳ | 500.000 |

III. KẾ TOÁN CÁC KHOẢN PHẢI THU NỘI BỘ

1. Nội dung: Phải thu nội bộ là khoản phải thu phát sinh giữa doanh nghiệp là đơn vị cấp trên, là hội sở chính đối với các đơn vị cấp dưới, các chi nhánh phụ thuộc về các nghiệp vụ cấp vốn như: tiền mặt, nguyên liệu vật liệu, tài sản cố định…các khoản chi hộ, trả hộ, thu hộ, vay mượn giữa các đơn vị trực thuộc, hoặc các đơn vị phụ thuộc trong một doanh nghiệp độc lập, các doanh nghiệp độc lập trong Tổng công ty, hoặc các khoản mà doanh nghiệp cấp dưới có nghĩa vụ nộp lên đơn vị cấp trên hoặc cấp trên phải cấp cho cấp dưới.

Điều kiện: Một công ty có các đơn vị phụ thuộc tư cách pháp nhân nhưng có tổ chức bộ máy kế toán độc lập, tự khai nộp thuế GTGT.

2. Chứng từ sử dụng:

Kế toán sử dụng phiếu thu, phiếu chi để phản ánh tình hình thanh toán các khoản

thu nội bộ.

3. Tài khoản sử dụng:

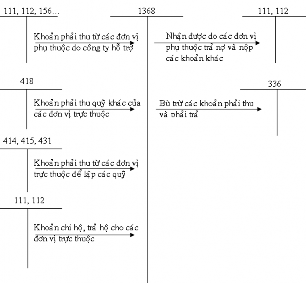

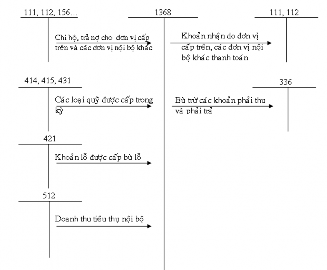

Kế toán sử dụng TK 136 “Phải thu nội bộ”.

Kết cấu, nội dung phản ánh TK 136 “Phải thu nội bộ”

Bên nợ:

- Các khoản đã chi hộ, trả hộ đơn vị nội bộ.

- Số tiền đơn vị cấp trên phải thu về khoản đơn vị cấp dưới phải nộp.

- Số tiền đơn vị cấp dưới phải thu về khoản cấp trên phải cấp xuống.

- Số vốn kinh doanh đã cấp cho đơn vị cấp dưới.

Bên có:

- Số tiền đã thu về các khoản phải thu nội bộ.

- Bù trừ khoản phải thu với phải trả của cùng 1 đối tượng trong nội bộ.

- Thu hồi vốn, quỹ ở đơn vị thành viên, quyết toán với đơn vị thành viên về kinh phí sự nghiệp đã cấp, đã sử dụng.

Số dư bên nợ: Số còn phải thu ở các đơn vị trong nội bộ doanh nghiệp. TK 136 có 2 tài khoản cấp 2:

+ TK 1361 : Vốn kinh doanh ở đơn vị trực thuộc. TK này chỉ hạch toán duy nhất ở

Công ty, đơn vị cấp trên cấp vốn cho các đơn vị phụ thuộc.

+ TK 1368 : Phải thu nội bộ khác.

Hạch toán chi tiết khoản phải thu nội bộ trên sổ chi tiết TK 136 mở các trang riêng để

theo dõi từng đơn vị nội bộ có quan hệ, từng khoản phải thu.

SỔ CHI TIẾT TK 136 – PHẢI THU NỘI BỘ

Chứng từ | Diễn giải | TK đối ứng | Số phát sinh | Số dư | ||||

Số hiệu | Ngày tháng | Nợ | Có | Nợ | Có | |||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

1.Số dư đầu kỳ 2.Số phát sinh trong kỳ Cộng số phát sinh 3.Số dư cuối kỳ |

Định khoản các nghiệp vụ kinh tế phát sinh:

- Khi đơn vị cấp trên cấp vốn cho đơn vị cấp dưới:

+ Bằng tiền, hiện vật, hàng hóa: Nợ TK 1361

Có TK 111, 112, 153, 156

+ Cấp bằng tài sản cố định:

Nợ TK 1361 : Giá trị còn lại Nợ TK 214 : Hao mòn lũy kế

Có TK 211 : Nguyên giá

- Khi đơn vị cấp trên thu hồi vốn ở đơn vị cấp dưới: Nợ TK 111, 112, 153, 156

Có TK 1361

Nợ TK 211

Có TK 214

Có TK 1361

a) Sơ đồ kế toán vốn KD ở các đơn vị phụ thuộc (Kế toán ở Cty cấp trên)

411 1361 111, 112

Các khoản làm tăng vốn KD ở các đơn vị trực thuộc do được nhà nước cấp trực tiếp, do nhận viện trợ, do tăng TSCĐ được đài thọ từ nguồn vốn đầu tư XDCB, quỹ phát triển KD, do bổ sung từ KQKD

Nhập lại vốn do đơn vị trực thuộc hoàn lại

411

111, 112, 152

Cấp vốn KD cho đơn vị cấp dưới bằng tiền, bằng vật liệu

Khoản vốn KD nộp cho nhà nước do đơn vị trực thuộc thực hiện theo ủy quyền

211 (213)

Cấp TSCĐ còn mới

Giá trị còn lại

214

Cấp TSCĐ đã có

hao mòn Giá trị đã hao mòn

b) Sơ đồ: Kế toán phải thu nội bộ khác

Đối với cấp trên (Công ty) – TK 1368

b) Sơ đồ: Kế toán phải thu nội bộ khác

Đối với đơn vị cấp dưới (trực thuộc) – TK 1368

Ví dụ 4: Kế toán khoản phải thu nội bộ

Ví dụ trình bày một số nghiệp vụ liên quan đến khoản phải thu nội bộ và ghi sổ sách ở cả 2 bên cấp trên và cấp dưới cùng một nghiệp vụ kinh tế phát sinh. (đơn vị tính: 1.000 đồng)

1) DN A là đơn vị cấp trên, cấp vốn cho đơn vị phụ thuộc B (đơn vị này có hạch toán độc lập) các tài sản sau đây:

- Nguyên vật liệu 600.000

- Công cụ dụng cụ 200.000

- Tiền mặt 400.000