lưu thông tới người tiêu dùng; thông tin về tình hình thực hiện kế toán doanh thu của từng loại hình, số lượng, chất lượng, giá cả, thời hạn thanh toán; các thông tin về chi phí, các nguồn lực đã sử dụng và kết quả đã đạt được; thông tin về tình hình kết quả hoạt động kinh doanh; từ đó giúp nhà quản trị biết được những gì đang xảy ra để đưa ra các biện pháp, kế hoạch điều chỉnh trong kỳ tiếp theo.

- Cung cấp thông tin về tình hình thực tế, thông tin chênh lệch giữa thực tế với dự toán của từng bộ phận trong doanh nghiệp, giúp cho nhà quản trị kiểm soát được việc thực hiện các chỉ tiêu dự toán về doanh thu chi phí, kết quả kinh doanh và đưa ra các biện pháp nhằm nâng cao hiệu quả hoạt động trong tương lai tăng doanh thu, giảm chi phí, tăng kết quả từ hoạt động kinh doanh của doanh nghiệp.

- Ra quyết định: giúp cho nhà quản trị lựa chọn phương án tối ưu nhất. Đối với các quyết định có tính chiến lược, thông tin do KTQT doanh thu chi phí và kết quả kinh doanh cung cấp phải hỗ trợ cho nhà quản trị xác định các mục tiêu của tổ chức và đánh giá các mục tiêu đó có thể thực hiện được trên thực tế hay không. Đối với các quyết định tác nghiệp, KTQT doanh thu chi phí và kết quả kinh doanh cung cấp những thông tin để giúp nhà quản trị ra quyết định về sử dụng các nguồn lực của tổ chức và giám sát các nguồn lực đó đã và đang được sử dụng như thế nào.

Vai trò của KTQT doanh thu chi phí và kết quả kinh doanh giúp nhà quản trị các cấp bao gồm cấp cao, cấp trung gian và cấp cơ sở lập kế hoạch, điều hành, quản lý trong hoạt động hàng ngày:

- Ở cấp độ quản trị cấp cao giúp nhà quản trị đưa ra các quyết định chiến lược, nhà quản trị cấp trung gian đưa ra các quyết định chiến thuật và nhà quản trị cấp cơ sở đưa ra các quyết định tác nghiệp.

- Ở cấp độ quản trị cấp cơ sở, KTQT doanh thu chi phí và kết quả kinh doanh cung cấp thông tin phục vụ cho nhà quản trị cấp cơ sở kiểm soát và cải tiến hoạt động tại bộ phận do họ quản lý.

- Ở cấp quản trị cấp trung gian, KTQT doanh thu chi phí và kết quả kinh doanh cung cấp thông tin phục vụ cho nhà quản trị cấp trung gian giám sát và đưa ra quyết định về các nguồn lực như nguyên vật liệu,vốn đầu tư, sản phẩm, dịch vụ và khách hàng,...

1.2.2.Nội dung của kế toán quản trị doanh thu, chi phí và kết quả kinh doanh trong doanh nghiệp.

1.2.2.1. Phân loại doanh thu, chi phí và kết quả kinh doanh trong doanh nghiệp.

Có thể bạn quan tâm!

-

Kế toán quản trị doanh thu, chi phí và kết quả kinh doanh tại Công ty trách nhiệm hữu hạn sản xuất và thương mại Việt Anh - 1

Kế toán quản trị doanh thu, chi phí và kết quả kinh doanh tại Công ty trách nhiệm hữu hạn sản xuất và thương mại Việt Anh - 1 -

Kế toán quản trị doanh thu, chi phí và kết quả kinh doanh tại Công ty trách nhiệm hữu hạn sản xuất và thương mại Việt Anh - 2

Kế toán quản trị doanh thu, chi phí và kết quả kinh doanh tại Công ty trách nhiệm hữu hạn sản xuất và thương mại Việt Anh - 2 -

Lý Luận Chung Về Kế Toán Quản Trị Doanh Thu Chi Phí Và Kết Quả Kinh Doanh Tại Các Doanh Nghiệp.

Lý Luận Chung Về Kế Toán Quản Trị Doanh Thu Chi Phí Và Kết Quả Kinh Doanh Tại Các Doanh Nghiệp. -

Lập Dự Toán Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh

Lập Dự Toán Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh -

Phân Tích Thông Tin Về Chi Phí, Doanh Thu, Kết Quả Kinh Doanh Phục Vụ Cho Việc Ra Quyết Định Tại Các Doanh Nghiệp:

Phân Tích Thông Tin Về Chi Phí, Doanh Thu, Kết Quả Kinh Doanh Phục Vụ Cho Việc Ra Quyết Định Tại Các Doanh Nghiệp: -

Đặc Điểm Tổ Chức Quản Lý Tại Công Ty Tnhh Sản Xuất Và Thương Mại Việt Anh.

Đặc Điểm Tổ Chức Quản Lý Tại Công Ty Tnhh Sản Xuất Và Thương Mại Việt Anh.

Xem toàn bộ 145 trang tài liệu này.

a) Phân loại doanh thu

Doanh thu bán hàng là số tiền về số sản phẩm vật tư, hàng hoá, lao vụ, dịch vụ đã tiêu thụ hoặc thực hiện cho khách hàng theo giá thoả thuận.

Trong điều kiện nền kinh tế thị trường, hoạt động sản xuất kinh doanh của doanh nghiệp mang tính tổng hợp. Các doanh nghiệp tiến hành nhiều loại hoạt động sản xuất kinh doanh khác nhau, trong mỗi loại hoạt động lại có thể bao gồm nhiều nghiệp vụ kinh doanh, sản xuất chế tạo nhiều loại sản phẩm hoặc cung cấp thực hiện nhiều loại lao vụ dịch vụ khác nhau. Toàn bộ hoạt động sản xuất kinh doanh của doanh nghiệp được chia thành:

Hoạt động sản xuất kinh doanh thông thường. Hoạt động tài chính.

Hoạt động bất thường.

Hoạt động sản xuất kinh doanh thông thường được hiểu là hoạt động sản xuất tiêu thụ sản phẩm; mua bán vật tư hàng hoá và thực hiện cung cấp lao vụ dịch vụ. Trong từng hoạt động trên lại có thể gồm nhiều nghiệp vụ khác nhau.

Hoạt động tài chính là hoạt động liên quan đến các nghiệp vụ đầu tư tài chính ngắn hạn, dài hạn như đầu tư chứng khoán, đầu tư góp vốn liên doanh, cho vay, kinh doanh bất động sản...

Hoạt động bất thường là những nghiệp vụ không phát sinh một cách thường xuyên trong doanh nghiệp như các nghiệp vụ bồi thường, tiền phạt vi phạm hợp đồng, trốn lậu thuế, thanh lý, nhượng bán TSCĐ...

Tương ứng vốn từng hoạt động sản xuất kinh doanh nêu trên hình thành các loại doanh thu sau:

- Doanh thu bán hàng (thuộc hoạt động sản xuất kinh doanh thông thường).

- Doanh thu hoạt động tài chính.

- Doanh thu bất thường.

Căn cứ vào Luật thuế giá trị gia tăng số 13/2008/QH12 doanh thu của từng hoạt động SXKD được ghi nhận như sau:

Đối với các cơ sở kinh doanh thuộc đối tượng nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế thì:

+ Doanh thu bán hàng là toàn bộ tiền bán hàng, tiền cung ứng dịch vụ (chưa có thuế GTGT) bao gồm cả phụ thu và phí thu thêm ngoài giá bán (nếu có) mà cơ sở kinh doanh được hưởng.

+ Thu nhập hoạt động tài chính, thu nhập bất thường là thu nhập chưa có thuế GTGT.

Đối với các cơ sở kinh doanh thuộc đối tượng nộp thuế GTGT theo phương pháp trực tiếp trên GTGT và đối với hàng hoá, dịch vụ không thuộc đối tượng chịu thuế GTGT:

+ Doanh thu bán hàng là toàn bộ số tiền bán hàng, tiền cung ứng dịch vụ, bao gồm cả phụ thu và phí thu thêm ngoài giá bán (nếu có) mà cơ sở kinh doanh được hưởng (tổng giá thanh toán bao gồm cả thuế).

+ Thu nhập hoạt động tài chính, thu nhập bất thường là tổng thu nhập (tổng giá thành toán). Khi bán hàng, cung cấp thực hiện lao vụ dịch vụ các cơ sở kinh doanh phải thực hiện đầy đủ các chứng từ, hoá đơn qui định của pháp luật làm căn cứ để kế toán thuế GTGT bao gồm:

b) Phân loại chi phí

Chi phí được định nghĩa như là giá trị tiền tệ của các khoản hao phí bỏ ra nhằm thu được các loại tài sản, hàng hóa hoặc các dịch vụ. Như vậy, nội dung của chi phí rất đa dạng. Trong kế toán quản trị, chi phí được phân loại và sử dụng theo nhiều cách khác nhau nhằm cung cấp những thông tin phù hợp với nhu cầu đa dạng trong các thời điểm khác nhau của quản lý nội bộ doanh nghiệp. Thêm vào đó, chi phí phát sinh trong các loại hình doanh nghiệp khác nhau (sản xuất, thương mại, dịch vụ) cũng có nội dung và đặc điểm khác nhau, trong đó nội dung chi phí trong các doanh nghiệp sản xuất thể hiện tính đa dạng và bao quát nhất.

*Phân loại chi phí theo chức năng hoạt động:

Chi phí phát sinh trong các doanh nghiệp sản xuất, xét theo công dụng của chúng, hay nói một cách khác, xét theo từng hoạt động có chức năng khác nhau trong quá trình sảnxuất kinh doanh mà chúng phục vụ, được chia thành hai loại lớn: chi phí sản xuất và chi phí ngoài sản xuất.

Chi phí sản xuất

Giai đoạn sản xuất là giai đoạn chế biến nguyên vật liệu thành thành phẩm bằng sức lao động của công nhân kết hợp với việc sử dụng máy móc thiết bị. Chi phí sản xuấtbao gồm ba khoản mục: chi phí nguyên liệu vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung.

Chi phí nguyên liệu, vật liệu trực tiếp: Khoản mục chi phí này bao gồm các loại nguyên liệu và vật liệu xuất dùng trực tiếp cho việc chế tạo sản phẩm. Trong đó, nguyên vật liệu chính dùng để cấu tạo nên thực thể chính của sản phẩm và các loại vật liệu phụ khác có tác dụng kết hợp với nguyên vật liệu chính để hoàn chỉnh sản phẩm về mặt chất lượng và hình dáng.

Chi phí nhân công trực tiếp: Khoản mục chi phí này bao gồm tiền lương phải trả cho bộ phận công nhân trực tiếp sản xuất sản phẩm và những khoản trích theo lương của họ được tính vào chi phí. Cần phải chú ý rằng, chi phí tiền lương và các khoản trích theo lương của bộ phận công nhân phục vụ hoạt động chung của bộ phận sản xuất hoặc nhân viên quản lý các bộ phận sản xuất thì không bao gồm trong khoản mục chi phí này mà được tính là một phần của khoản mục chi phí sản xuất chung.

Chi phí sản xuất chung: Chi phí sản xuất chung là các chi phí phát sinh trong phạm vi các phân xưởng để phục vụ hoặc quản lý quá trình sản xuất sản phẩm. Khoản mục chi phí này bao gồm: chi phí vật liệu phục vụ quá trình sản xuất hoặc quản lý sản xuất, tiền lương và các khoản trích theo lương của nhân viên quản lý phân xưởng, chi phí khấu hao, sửa chữa và bảo trì máy móc thiết bị, nhà xưởng, chi phí dịch vụ mua ngoài phục vụ sản xuất và quản lý ở phân xưởng, v.v..

Ngoài ra, trong kế toán quản trị còn dùng các thuật ngữ khác: chi phí ban đầu (prime cost) để chỉ sự kết hợp của chi phí nguyên liệu, vật liệu trực tiếp và chi phí nhâncông trực tiếp; chi phí chuyển đổi (conversion cost) để chỉ sự kết hợp của chi phí nhân côngtrực tiếp và chi phí sản xuất chung.

Chi phí ngoài sản xuất

Đây là các chi phí phát sinh ngoài quá trình sản xuất sản phẩm liên quan đến qúa trình tiêu thụ sản phẩm hoặc phục vụ công tác quản lý chung toàn doanh nghiệp.

Thuộc loại chi phí này gồm có hai khoản mục chi phí: Chi phí bán hàng và chi phí quản lý doanh nghiệp.

Chi phí bán hàng: Khoản mục chi phí này bao gồm các chi phí phát sinh phục vụ cho khâu tiêu thụ sản phẩm. Có thể kể đến các chi phí như chi phí vận chuyển, bốc dỡ thành phẩm giao cho khách hàng, chi phí bao bì, khấu hao các phương tiện vận chuyển, tiền lương nhân viên bán hàng, hoa hồng bán hàng, chi phí tiếp thị quảng cáo, .v.v..

Chi phí quản lý doanh nghiệp: Chi phí quản lý doanh nghiệp bao gồm tất cả các chi phí phục vụ cho công tác tổ chức và quản lý quá trình sản xuất kinh doanh nói chung trên góc độ toàn doanh nghiệp. Khoản mục này bao gồm các chi phí như: chi phí văn phòng, tiền lương và các khoản trích theo lương của nhân viên quản lý doanh nghiệp, khấu hao tài sản cố định của doanh nghiệp, các chi phí dịch vụ mua ngoài khác, v.v..

*Phân loại chi phí theo mối quan hệ giữa chi phí với lợi nhuận xác định từng kỳ.

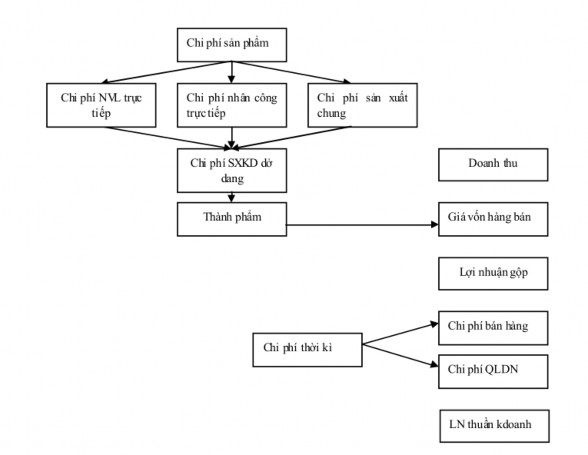

Khi xem xét cách tính toán và kết chuyển các loại chi phí để xác định lợi tức trong từng kỳ hạch toán, chi phí sản xuất kinh doanh trong các doanh nghiệp sản xuất được chia làm hai loại là chi phí sản phẩm và chi phí thời kỳ.

Chi phí sản phẩm (product costs)

Chi phí sản phẩm bao gồm các chi phí phát sinh liên quan đến việc sản xuất sản phẩm, do vậy các chi phí này kết hợp tạo nên giá trị của sản phẩm hình thành qua giai đoạn sản xuất (được gọi là giá thành sản xuất hay giá thành công xưởng). Thuộc chi phí sản phẩm gồm các khoản mục chi phí nguyên liệu, vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung. Xét theo mối quan hệ với việc xác định lợi tức trong từng kỳ hạch toán, chi phí sản phẩm chỉ được tính toán, kết chuyển để xác định lợi tức trong kỳ hạch toán tương ứng với khối lượng sản phẩm đã được tiêu thụ trong kỳ đó.

Chi phí của khối lượng sản phẩm tồn kho chưa được tiêu thụ vào cuối kỳ sẽ được lưu giữ như là giá trị tồn kho và sẽ được kết chuyển để xác định lợi tức ở các kỳ sau khi mà chúng được tiêu thu. Vì lí do này, chi phí sản phẩm còn được gọi là chi phí có thể tồn kho (inventorial costs).

Chi phí thời kỳ (period costs)

Chi phí thời là các chi phí cho hoạt động kinh doanh, không tạo nên giá trị hàng tồn kho. Chi phí thời kỳ bao gồm: Chi phí bán hàng, chi phí quản lý doanh nghiệp. Các chi phí này được ghi nhận ở chỉ tiêu “Chi phí bán hàng” và “Chi phí quản lý doanh nghiệp” trên báo cáo kết quả kinh doanh.

Sơ đồ 1.1: Sơ đồ minh họa chi phí thời kỳ

*Phân loại chi phí theo cách ứng xử của chi phí

Xét theo cách ứng xử, chi phí của doanh nghiệp được chia thành 3 loại: Biến phí, định phí và chi phí hỗn hợp

Biến phí (Chi phí khả biến hay chi phí biến đổi):

Chi phí biến đổi là những chi phí xét về mặt tổng số sẽ thay đổi tỷ lệ thuận với mức độ hoạt động của doanh nghiệp trong phạm vi hoạt động. Mức độ hoạt động có thể là số lượng sản phẩm sản xuất, số lượng sản phẩm tiêu thụ, số giờ máy hoạt động, doanh thu bán hàng thực hiện...

Chi phí biến đổi thường có đặc điểm sau:

- Biến phí đơn vị thường không thay đổi. Dựa vào đặc điểm này các nhà quản trị xây dựng định mức biến phí góp phần kiểm soát các khoản chi phí.

- Xét về tổng số biến phí thay đổi tỷ lệ thuận với mức độ hoạt động.

- Trong trường hợp doanh nghiệp không hoạt động thì biến phí không phát sinh.

- Biến phí của doanh nghiệp gồm nhiều loại khác nhau, xét về cách ứng xử của chi phí có thể chia biến phí thành 2 loại cơ bản: biến phí tỷ lệ và biến phí cấp bậc.

+ Biến phí tỷ lệ là các biến phí hoàn toàn tỷ lệ thuận với mức độ hoạt động.

+ Biến phí cấp bậc là các biến phí chỉ thay đổi khi thay đổi quy mô của phạm vi hoạt động. Các chi phí này chỉ biến đổi khi các hoạt động đã có sự biến đổi đạt đến một mức độ cụ thể nào đó.

Biến phí tỷ lệ

Chi phí

Mức độ hoạt động

Chi phí

Mức độ hoạt động

Biến phí cấp bậc

Sơ đồ 1.2: Sơ đồ minh họa biến phí

Định Phí (Chi phí bất biến hay chi phí cố định):

Định phí là những chi phí xét về mặt tổng số không thay đổi theo mức độ hoạt động trong phạm vi của quy mô hoạt động. Trong các doanh nghiệp sản xuất, các loại chi phí bất biến thường gặp là chi phí khấu hao TSCĐ, chi phí tiền lương nhân viên quản lý, chi phí quảng cáo...

Định phí thường có các đặc điểm sau:

- Trong giới hạn của quy mô hoạt động, xét về tổng chi phí thì định phí thường không thay đổi. Nếu xét định phí trên ột đơn vị mức độ hoạt động thì thay đổi tỷ lệ nghịch với mức độ hoạt động. Doanh nghiệp có hoạt động hay không thì định phí vẫn tồn tại. Do vậy các nhà quản trị muốn cho định phí đơn vị sản phẩm thấp cần khai thác tối đa công suất của các tài sản đã tạo ra các định phí đó.

- Định phí trong doanh nghiệp cũng đa dạng và phong phú. Xét ở khía cạnh quản lý chi phí, định phí được chia thành hai loại: Định phí bắt buộc và định phí không bắt buộc.

Như vậy đối với lại chi phí này thì doanh nghiệp có hoạt động hay không thì luôn tồn tại định phí và ngược lại, khi doanh nghiệp tăng cường mức độ hoạt động thì định phí sẽ giảm dần.

Tổng chi phí cố định

F

x

Chi phí cố định đơn vị (đp)

(F)

x

Mức độ hoạt động Mức độ hoạt động

Sơ đồ 1.3: Sơ đồ minh họa định phí

Chi phí hỗn hợp;

Chi phí hỗn hợp là loại chi phí mà bao gồm cả các yếu tố định phí và biến phí. Ở một mức độ hoạt động của thể nào đó, chi phí hỗn hợp mang đặc điểm của chi phí bất bnieens và khi mức độ hoạt động tăng lên, chi phí hỗn hợp sẽ biến đổi như đặc điểm của chi phí khả biến. Theo một cách khác, phần bất biến trong chi phí hỗn hợp thường là bộ phận chi phí cơ bản để duy trì các hoạt động ở mức độ tối thiểu, còn phần khả biến là bộ phận chi phí sẽ phát sinh tỉ lệ với mức độ hoạt động tăng thêm. Trong các doanh nghiệp sản xuất, chi phí hỗn hợp cũng chiếm một tỷ lệ khá cao trong các loại chi phí, chẳng hạn như chi phí điện thoại, chi phí bảo trì máy móc thiết bị...

Tổng chi phí

Chi phí biến đổi

Chi phí cố định

Mức độ hoạt động

Sơ đồ 1.4 Sơ đồ minh họa chi phí hỗn hợp