quản lý cấp cao đã thiết lập và duy trì một hệ thống kiểm soát nội bộ đầy đủ, hiệu quả, phù hợp, theo đó, hội đồng quản trị nên hỗ trợ kiểm toán nội bộ trong thực hiện nhiệm vụ của mình một cách hiệu quả.

Nguyên tắc 10: Ủy ban kiểm toán, hoặc tương đương, nên giám sát chức năng kiểm toán nội bộ của ngân hàng.

Nguyên tắc 11: Người đứng đầu bộ phận kiểm toán nội bộ phải có trách nhiệm đảm bảo việc tuân thủ chuẩn mực kiểm toán nội bộ và quy tắc đạo đức liên quan.

Nguyên tắc 12: Các chức năng kiểm toán nội bộ phải chịu trách nhiệm trước hội đồng quản trị, hoặc ủy ban kiểm toán tất cả các vấn đề liên quan đến việc thực hiện nhiệm vụ của mình như mô tả trong Điều lệ kiểm toán nội bộ.

Nguyên tắc 13: Kiểm toán nội bộ nên đánh giá một cách độc lập về tính hiệu quả và hiệu lực của hệ thống kiểm soát nội bộ, quản lý rủi ro và các quy trình.

Nguyên tắc 14: Để tạo điều kiện tiếp cận phù hợp cho kiểm toán nội bộ tới tất cả các bộ phận một tổ chức ngân hàng, hội đồng quản trị của từng ngân hàng cần đảm bảo:

(i) Các ngân hàng cần tổ chức kiểm toán nội bộ của riêng mình, phải chịu trách nhiệm trước hội đồng quản trị của ngân hàng và cần báo cáo người đứng đầu của bộ phận;

(ii) Kiểm toán nội bộ của ngân hàng thực hiện các hoạt động kiểm toán nội bộ trong một phạm vi đầy đủ.

Nguyên tắc 15: Bất kể hoạt động kiểm toán nội bộ được thuê ngoài, hội đồng quản trị vẫn có trách nhiệm đến cùng đối với các chức năng kiểm toán nội bộ.

Có thể bạn quan tâm!

-

Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam. (2014). Quyết Định 969/qđ-Hđqt-Bks "ban Hành Quy Chế Về Tổ Chức Và Hoạt Động Kiểm Toán Nội

Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam. (2014). Quyết Định 969/qđ-Hđqt-Bks "ban Hành Quy Chế Về Tổ Chức Và Hoạt Động Kiểm Toán Nội -

Hoàn thiện kiểm toán nội bộ tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam - 24

Hoàn thiện kiểm toán nội bộ tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam - 24 -

Hoàn thiện kiểm toán nội bộ tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam - 25

Hoàn thiện kiểm toán nội bộ tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam - 25

Xem toàn bộ 215 trang tài liệu này.

Nguyên tắc liên quan đến mối quan hệ của các cơ quan giám sát với kiểm toán nội bộ ngân hàng

Nguyên tắc 16: cơ quan giám sát cần liên lạc thường xuyên với các kiểm toán viên nội bộ của ngân hàng để (i) thảo luận về các lĩnh vực rủi ro được xác định bởi cả hai bên, (ii) hiểu các biện pháp giảm thiểu rủi ro thực hiện bởi các ngân hàng, và (iii) hiểu điểm yếu được xác định và giám sát cách ngân hàng xử lý những tồn tại đó.

Từ nguyên tắc 17 đến nguyên tắc 20: đánh giá kết quả hoạt động kiểm toán nội bộ trong ngân hàng

Nguyên tắc 17: cơ quan giám sát Ngân hàng nên thường xuyên đánh giá xem các chức năng kiểm toán nội bộ có đủ vị thế và quyền hạn trong các ngân hàng và hoạt động theo nguyên tắc phù hợp không.

Nguyên tắc 18: Cơ quan giám sát cần báo cáo chính thức tất cả những điểm yếu mà họ xác định được về kiểm toán nội bộ cho hội đồng quản trị và yêu cầu hành động khắc phục hậu quả kịp thời.

Nguyên tắc 19: Cơ quan giám sát nên xem xét các tác động của đánh giá về kiểm toán nội bộ cũng như các đánh giá về rủi ro của ngân hàng và về công tác giám sát của mình.

Nguyên tắc 20: Các cơ quan giám sát cần được chuẩn bị để có những hành động giám sát không chính thức hoặc chính thức yêu cầu hội đồng quản trị và quản lý cấp cao khắc phục thiếu sót được xác định liên quan đến kiểm toán nội bộ trong một thời gian xác định và cung cấp cho cơ quan giám sát định kỳ bằng văn bản.

(Nguồn: [54])

PHỤ LỤC 5

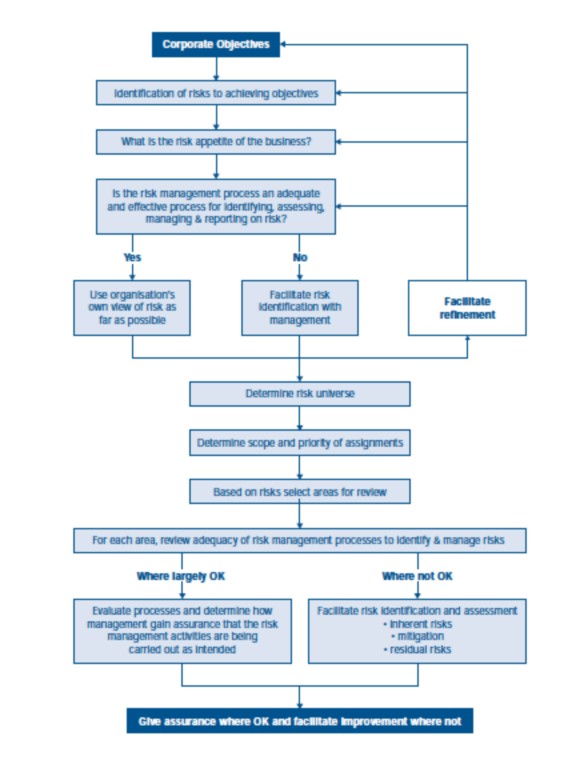

PHƯƠNG PHÁP TIẾP CẬN KIỂM TOÁN ĐỊNH HƯỚNG RỦI RO

(Nguồn: [98])

Diễn giải nội dung:

- Bắt đầu từ mục tiêu của tổ chức.

- Xác định rủi ro trong quá trình thực hiện mục tiêu.

- Khẩu vị rủi ro của tổ chức là gì?

- Liệu bộ phận quản lý rủi ro đã xác định, đánh giá, phân tích và báo cáo một cách đầy đủ và hiệu quả về rủi ro?

Nếu có: sử dụng ngay chính đánh giá về rủi ro đó

Nếu không: Tạo điều kiện trao đổi thêm với bộ phận quản lý rủi ro.

- Xác định mô hình quản lý rủi ro.

- Xác định phạm vi và ưu tiên.

- Dựa trên rủi ro để xác định khu vực cần kiểm toán.

- Với mỗi khu vực, rà soát sự đầy đủ của các quy trình quản lý rủi ro:

Nếu phần lớn là tốt: đánh giá quy trình và xác định cách nhà quản lý đảm bảo rằng các hoạt động quản lý rủi ro được thực hiện tốt.

Nếu không thỏa mãn: tạo điều kiện xác định và tiếp tục đánh giá rủi ro tiềm tàng, rủi ro kiểm soát, rủi ro phát hiện.

Bằng cách này, kiểm toán nội bộ sẽ đưa ra đảm bảo cho những khu vực được quản lý rủi ro tốt và tư vấn cho những khu vực quản lý rủi ro chưa tốt.