ngày phải thu bình quân giảm 9,2 ngày. Nguyên nhân là do năm 2006 hoạt động kinh doanh hiệu quả hơn, việc quản lý khoản phải thu đối với các khách hàng cũng tốt hơn. So với năm 2006, sang năm 2007 vòng quay các khoản phải thu tiếp tục được cải thiện. Nhìn chung tình hình quản lý công nợ của công ty là rất tốt, vốn không bị nợ đọng trong thanh toán.

Phân tich hàng tồn kho.

2005 | 2006 | 31/12/2007 | |

Vòng quay hàng tồn kho bình quân | 27,0 | 32,8 | 42,68 |

Số ngày dự trữ tồn kho bình quân | 13,5 | 11,1 | 8,4 |

Có thể bạn quan tâm!

-

Sự Hình Thành Và Phát Triển Của Công Ty Tài Chính Dầu Khí

Sự Hình Thành Và Phát Triển Của Công Ty Tài Chính Dầu Khí -

Kết Quả Hoạt Động Của Các Hình Thức Cho Vay Dự Án Tại Công Ty Tài Chính Dầu Khí

Kết Quả Hoạt Động Của Các Hình Thức Cho Vay Dự Án Tại Công Ty Tài Chính Dầu Khí -

Ví Dụ Minh Hoạ Hoạt Động Cho Vay Dự Án Của Công Ty Tài Chính Dầu Khí:

Ví Dụ Minh Hoạ Hoạt Động Cho Vay Dự Án Của Công Ty Tài Chính Dầu Khí: -

Đánh Giá Hoạt Động Cho Vay Dự Án Của Công Ty Tài Chính Dầu Khí:

Đánh Giá Hoạt Động Cho Vay Dự Án Của Công Ty Tài Chính Dầu Khí: -

Định Hướng Phát Triển Hoạt Động Cho Vay Dự Án Của Công Ty Tài Chính Dầu Khí

Định Hướng Phát Triển Hoạt Động Cho Vay Dự Án Của Công Ty Tài Chính Dầu Khí -

Định Hướng Hoạt Động Cho Vay Dự Án Của Công Ty Tài Chính Dầu Khí

Định Hướng Hoạt Động Cho Vay Dự Án Của Công Ty Tài Chính Dầu Khí

Xem toàn bộ 108 trang tài liệu này.

Vòng quay hàng tồn kho của Công ty nhìn chung qua các năm tương đối cao, số ngày dữ trữ tồn kho thấp. Hàng tồn kho của công ty tại thời điểm cuối năm 2006 là 2,674 tỷ đồng, tại thời điểm cuối năm 2007 là 3,985 tỷ đồng. Trong cơ cấu của hàng tồn kho chủ yếu là nguyên vật liệu tồn kho và chi phí sản xuất kinh doanh dở dang. Với đặc thù kinh doanh của Công ty chủ yếu là kinh doanh dịch vụ vận tải, đại lý môi giới vận chuyển hàng hóa nên hàng hóa tồn kho thấp.

Khả năng chiếm dụng vốn, uy tín thanh toán đối với các khoản phải trả.

2005 | 2006 | 31/12/2007 | |

Vòng quay các khoản phải trả bình quân (vòng) | 7,4 | 6,1 | 6.4 |

Số ngày phải trả bình quân (ngày) | 49,3 | 60,2 | 56.7 |

Vòng quay các khoản phải trả Công ty năm 2005 là 7,4, năm 2006 là 6,1 và năm 2007 là 6,4. Số ngày phải trả bình quân qua các năm lần lượt là 49,3 ngày; 60,2 ngày và 56,7 ngày. Các khoản phải trả người bán của Công ty tại thời điểm cuối năm 2006 là 25,641 tỷ đồng, tại thời điểm cuối năm 2007 là 18,527 tỷ đồng. Trong cơ cấu các khoản phải trả của Công ty còn có: Các

khoản phải người mua trả tiền trước, các khoản thuế và lệ phí phải nộp Nhà Nước, các khoản phải trả người lao động, các khoản phải trả phải nộp khác. Đến thời điểm cuối năm 2007, các khoản phải trả ngắn hạn của Công ty là 103,598 tỷ đồng, trong đó nợ người bán là 18,527 tỷ đồng, vay ngắn hạn là 53,863 tỷ đồng, chi phí phải trả là 12,591 tỷ đồng, các khoản phải trả phải nộp ngắn hạn khác là 14,401 tỷ đồng, phải trả công nhân viên là 3,275 tỷ đồng.

Các khoản nợ dài hạn của Công ty đến thời điểm cuối năm 2007 là 338,847 tỷ. Đây là khoản vay các ngân hàng thực hiện các dự án mua và đóng mới một số tàu của Công ty.

Qua phân tích các khoản phải trả, phải nộp của Công ty ta thấy khả năng chiếm dụng vốn của công ty tương đối tốt.

Phân tích khả năng quay vòng của vốn lưu động:

2005 | 2006 | 31/12/2007 | |

Vòng quay vốn lưu động | 4,5 | 3,2 | 3.4 |

Chu kỳ kinh doanh (ngày) | 80,7 | 115,0 | 107.1 |

Với đặc thù kinh doanh của công ty thì vòng quay vốn lưu động qua các năm tương đối tốt. Vòng quay vốn lưu động năm 2005 là 4,5 vòng, năm 2006 là 3,2 vòng, năm 2007 là 3,4 vòng. Vòng quay vốn lưu động của công ty tại thời điểm cuối năm 2007 được cải thiện hơn năm 2006 là 0,2 vòng, do Công ty đang thực hiện đầu tư vào một số dự án xây dựng, đầu tư phương tiện vận tải mới, dự kiến sang năm 2008 mới đưa vào khai thác.

Nhìn chung qua các chỉ tiêu vòng quay vốn lưu động ta thấy tốc độ chu chuyển vốn của công ty tương đối tốt.

Kết luận: Qua phân tích các chỉ tiêu tài chính ta thấy Công ty cổ phần hàng hải Viễn Dương có tình hình tài chính lành mạnh và ổn định. Cơ cấu tài sản tương đối hợp lý, khả năng thanh toán của Công ty tương đối tốt, luôn

thực hiện thanh toán với các khách hàng đầy đủ và đúng hạn. Tuy nhiên, công ty cần có biện pháp tăng nguồn vốn kinh doanh để đảm bảo thực hiện mở rộng kinh doanh.

II. Phân tích kết quả kinh doanh của bên đi vay:

Doanh thu của Công ty năm 2005 là 183.211 triệu đồng, doanh thu năm 2006 là 174.460 triệu đồng, giảm so với năm 2005 là 4,78%. Nguyên nhân là do năm 2006 thị trường vận tải hàng hóa và kinh doanh vận tải biển gặp nhiều khó khăn. Ngay sau khi cổ phần hóa Công ty đã hoạt động có hiệu quả, doanh thu đạt được đến thời điểm cuối năm 2007 là 201.413 triệu đồng, tăng 15,45% so với năm 2006.

Doanh thu của Công ty đạt được từ các lĩnh vực kinh doanh: Vận chuyển hàng hóa bằng đường biển, đại lý môi giới và vận chuyển hàng hóa, vận chuyển hàng hóa bằng đường bộ và dịch vụ sửa chữu tàu biển và doanh thu từ hoạt động tài chính. Trong đó doanh thu chủ yếu của Công ty là từ hoạt động kinh doanh vận tải biển với các dự án đóng mới và mua tàu mới, dự án đầu tư xây dựng. Dự đoán rằng khi xưởng sửa chữa tàu biển đi vào hoạt động doanh thu của Công ty sẽ có sự tăng trưởng mạnh trong những năm tới.

Trong cơ cấu chi phí của doanh nghiệp giá vốn hàng bán chiếm tỷ lệ 78,86% (năm 2005), 75,2% (năm 2006), 70,36% (cuối năm 2007). Qua đó ta thấy tỷ lệ giá vốn hàng bán qua các năm đã giảm. Doanh thu năm 2006 có giảm so với năm 2005 tuy nhiên lợi nhuận gộp năm 2006 tăng 11,69% so với năm 2005 và lợi nhuận gộp kết thúc năm 2007 là 59,292 tỷ đồng, tăng 37% so với năm 2006. Sau khi Cổ phần hóa Công ty đã hoạt động kinh doanh có hiệu quả, có biện pháp giảm chi phí giá vốn nâng cao hiệu quả từ hoạt động kinh doanh.

Doanh thu hoạt động tài chính của Công ty năm 2005 là 1.377 triệu đồng, năm 2006 là 935 triệu, năm 2007 là 2.538 triệu đồng. Doanh thu từ hoạt động tài chính cuối năm 2007 có tăng là do Công ty có đầu tư và tham gia liên doanh, liên kết với một số Doanh nghiệp khác. Nhìn chung qua cơ cấu chi phí

của Công ty ta thấy sau khi cổ phần hóa Công ty đã có biện pháp giảm các loại chi phí, tăng hiệu quả sử dụng tài sản, mở rộng các hình thức kinh doanh nhằm tăng doanh thu.

- Phân tích khả năng sinh lợi.

2005 | 2006 | 31/12/2007 | |

Lợi nhuận sau thuế/Tổng tài sản (ROA) | 16,6% | 1,2% | 8.3% |

Lợi nhuận sau thuế/Vốn CSH (ROE) | 81,5% | 4,8% | 32.7% |

Lợi nhuận sau thuế/Doanh thu thuần | 25,2% | 3,2% | 24.5% |

Khả năng sinh lợi/Tổng tài sản năm 2005 là 16,6 là chỉ tiêu khá cao, tuy nhiên sang năm 2006 chỉ tiêu này là 1,2% đã giảm mạnh so với năm 2005 do trong năm 2006 doanh nghiệp đã thực hiện mở rộng kinh doanh. Tài sản năm 2006 là 482,957 tỷ đồng trong khi đó tài sản năm 2005 là 277,468 tỷ đồng. Trong khi đó lợi nhuận sau thuế năm 2005 là 46,184 tỷ đồng, năm 2006 là 5,596 tỷ đồng. Do đó khả năng sinh lợi trên tổng tài sản năm 2006 thấp hơn so với năm 2005, năm 2007 các chỉ tiêu khả năng sinh lợi của Công ty (ROA, ROE, lợi nhuận sau thuế/Doanh thu thuần) đã có sự tăng trưởng mạnh trở lại, tuy nhiên các chỉ số vã thấp hơn so với năm 2005.

Kết luận: Về xu hướng hoạt động, đánh giá hiệu quả, khả năng ứng phó với biến động thị trường, khả năng sinh lợi: Hiện nay, công ty tiếp tục duy trì hoạt động kinh doanh truyền thống là dịch vụ vận tải đường biển và cung ứng dịch vụ hàng hải, sau khi cổ phần hóa công ty đã thực hiện một số dự án đóng mới tàu và mở rộng kinh doanh thêm dịch vụ sửa chữa tàu biển do đó tăng hiệu quả kinh doanh. Công ty đã nắm bắt được nhu cầu của thị trường và có sự chuyển hướng kinh doanh hợp lý. Tuy nhiên, công ty đang sử dụng nhiều nợ vay của các tổ chức tín dụng phục vụ cho hoạt động kinh doanh, công ty cần có biện pháp tăng vốn chủ hợp lý bảo đảm khả năng tự chủ tài chính trong kinh doanh.

III. Tình hình quan hệ với các tổ chức tín dụng :

Công ty CP Hàng hải Viễn Dương hiện chưa có quan hệ tín dụng với PVFC.

Hiện tại khách hàng đang có quan hệ tín dụng tại 06 tổ chức tín dụng đó là:

Ngân hàng TMCP Kỹ Thương – Chi nhánh Đông Đô

Chi nhánh Ngân hàng Công thương Tô Hiệu

Sở Giao dịch Ngân hàng Ngoại Thương Việt Nam

Chi nhánh NHNo & PTNT Cầu Giấy

Sở giao dịch NHNo và PTNT Việt Nam

Chi nhánh NHNo&PTNT Hoàng Mai

Bảng 2.4: Chi tiết dư nợ đến thời điểm 13/03/2008 của công ty CP hàng hải Viễn Dương

LOẠI DƯ NỢ | VND (1 triệu VND) | USD ( 1 USD) | |

1 | Dư nợ cho vay ngắn hạn | 1.888 | 1.485.000 |

- Dư nợ đủ tiêu chuẩn | 1.888 | 1.485.000 | |

2 | Dư nợ cho vay trung hạn | 1.100 | 0 |

- Dư nợ đủ tiêu chuẩn | 1.100 | 0 | |

3 | Dư nợ cho vay dài hạn | 34.974 | 17.047.602 |

- Dư nợ đủ tiêu chuẩn | 34.974 | 17.047.602 | |

TỔNG | 37.962 | 18.532.602 |

Nhận xét: Các khoản vay trên đều đang trong hạn. Công ty hàng tháng trả lãi đầy đủ và chưa phát sinh nợ quá hạn.

IV. Thẩm định dự án đầu tư:

1. Căn cứ pháp lý của dự án:

Hợp đồng mua tàu ngày 21/01/2008 được ký giữa Công ty CP Hàng hải Viễn Dương và Greatsail Shipping S.A. Panama – tàu do Tập đoàn đóng tàu Kunshan Lucky Sea Industrial, Nhật Bản sản xuất.

Tên tàu/Kiểu tàu: SEAM LOTUS/HÀNG KHÔ

Năm đóng/nơi đóng: 3/1998 Shin Korushima

Quốc tịch: PANAMA

Trọng tải: 8.515 DWT

Dung tích đăng kí: - GRT: 6.543 tấn

- NRT: 1.972 tấn

Biên bản tóm tắt cuộc họp bất thường số 01/BB-HĐQT ngày 18/01/2008 của HĐQT Công ty CP Hàng hải Viến Dương về việc phê duyệt dự án mua tàu chở container chuyên dụng RYOGA 580 TEU.

Quyết định số 11/HĐQT ngày 18/01/2008 của HĐQT Công ty CP Hàng hải Viễn Dương về việc phê duyệt khả thi dự án đầu tư tàu chở container OCEAN MATE.

Nhận xét: Hồ sơ pháp lý dự án đủ điều kiện thẩm định.

2. Sự cần thiết đầu tư dự án:

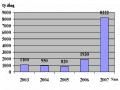

Hơn 10 năm trở lại đây, phương thức vận chuyển hàng hóa bằng container tại Việt Nam và trên toàn thế giới đang phát triển rất mạnh. Theo số liệu thống kê của Cục Hàng hải Việt Nam, trong 5 năm từ 2001 đến 2005 tổng sản lượng vận tải biển toàn quốc đạt 152.379.954 tấn, riêng năm 2006 sản lượng hàng hóa đóng trong Container thông qua tại các cảng biển Việt Nam là 1.145.197 TEU, 11 tháng đầu năm 2007 là 1.257.096 TEU. Dự kiến năm 2010 đạt 4.262.000 TEU và đến năm 2020 đạt 7.573.000 TEU.

Trong những năm qua, nền kinh tế nước ta đang trên đà phát triển ổn định với tỷ lệ tăng trưởng cao, lượng hàng hóa lưu thông nội địa ngày một tăng như than, xi măng, clinker, sắt thép, phân bón,... hàng hoá xuất nhập khẩu cũng ngày một tăng nhanh. Các loại hàng mà Việt Nam có thể đẩy mạnh xuất khẩu đó là các loại hàng nông sản như: gạo, cà phê, tiêu và hạt điều, dầu thô, khí đốt (trong tương lai), than, cát, cao su, hải sản đông lạnh... Đối với

hàng nhập khẩu: lớn nhất là dầu thành phẩm, phân bón, sắt thép ở dạng nguyên liệu, máy móc thiết bị. Đây là nguồn hàng nhập khẩu lớn đáp ứng nhu cầu tiêu thụ trong nước mà phương tiện vận tải chính là đường biển.

Đồng thời, việc đẩy mạnh phát triển nông nghiệp đã mang lại kết quả lớn, cụ thể là sản lượng lương thực không ngừng gia tăng không những đáp ứng được nhu cầu tiêu dùng trong nước mà còn dư thừa để xuất khẩu, thu về một lượng ngoại tệ rất lớn cho đất nước. Việc vận chuyển hàng lương thực xuất khẩu của Việt Nam hiện nay và trong tương lai đang và sẽ sử dụng nhiều tàu có trọng tải tương đương để đáp ứng nhu cầu xuất nhập khẩu của đất nước.

Hiện tại, hàng hóa vận chuyển Bắc – Nam tại Việt nam đang rất mất cân đối giữa cung và cầu. Số lượng hàng hóa cần vận chuyển bằng đường biển rất lớn trong khi phương tiện vận tải không đảm nhận kịp. Tính đến tháng 12/2007 cả nước có 18 tàu của các doanh nghiệp trong nước vận chuyển Container hoạt động tuyến Bắc – Nam và kết hợp “Feeder” Singapore và Thái Lan (kể cả tàu của các doanh nghiệp tự đầu tư và tàu thuê của nước ngoài)

Bảng 2.5: DỰ KIẾN KHỐI LƯỢNG NHU CẦU HÀNG HÓA VẬN TẢI ĐƯỜNG BIỂN NỘI ĐỊA

Đơn vị: triệu tấn

Loại hàng | Năm 2001 | Năm 2002 | Năm 2003 | |

1 | Hàng khô | 4.802 | 22.800 | 31.800 |

Hàng bách hoá | 2.881 | 12.000 | 14.300 | |

Hàng rời | 1.921 | 10.800 | 17.500 | |

2 | Hàng container (tương đương TEU) | 1.500 (115,4) | 2.600 (200) | 4.800 (369,2) |

3 | Hàng lỏng | 4.727 | 20.900 | 32.000 |

Dầu thô | 4.727 | 13.200 | 19.800 | |

Dầu sản phẩm | 7.700 | 12.200 |

(Nguồn: Viện Chiến lược và Phát triển GTVT tại Quy hoạch phát triển vận tải biển Việt Nam đến năm 2010 và định hướng đến năm 2020)

Tại Hải Phòng và Thành phố Hồ Chí Minh, công ty Cổ phần Hàng hải Viễn Dương có đội xe vận tải container và làm các dịch vụ đại lý vận tải container. Trong thời gian hơn 01 năm trở lại đây, việc đặt chỗ trên các tàu vận chuyển container nội địa rất khó khăn, lượng tàu vận chuyển ít, không đáp ứng được trong khi lượng hàng hóa đóng trong container tăng cao. Vì vậy, việc đầu tư tàu chở container của công ty là rất cần thiết. Việc đầu tư tàu container sẽ mở ra một hướng đi mới trong hoạt động sản xuất kinh doanh của công ty, hoàn toàn phù hợp với định hướng của Đại hội đồng cổ đông và Hội đồng quản trị công ty là “Đa dạng hóa ngành nghề sản xuất kinh doanh”.

3. Khả năng cạnh tranh của sản phẩm:

Kinh doanh vận tải biển là một ngành có nhiều tiềm năng và hiện nay đang tăng trưởng mạnh; tuy nhiên, vận tải biển Việt Nam đang gặp phải sự canh tranh gắt từ các hãng tàu biển lớn trên thế giới. Theo thống kê, hàng năm có khoảng 80% lượng hàng hóa xuất nhập khẩu của Việt Nam được vận chuyển qua đường biển, thế nhưng đội thương thuyền của Việt Nam chỉ thực hiện vận chuyển được khoảng 20% khối lượng hàng hóa này còn lại 80% thị phần của miếng bánh béo bở này của các đội tàu nước ngoài. Thực tế là đội tàu của Việt Nam chưa có đủ các loại tàu chuyên dụng và các loại tàu trọng tải lớn để có thể đáp ứng yêu cầu của các nhà xuất nhập khẩu. Tuy nhiên, với lợi thế là các doanh nghiệp nội địa, vận tải biển Việt Nam đang ngày càng phát triển và thể hiện ưu thế so với các doanh nghiệp nước ngoài. Đội tàu biển của Việt Nam đang dần được trẻ hóa và đầu tư hiện đại hơn. Theo thống kê sơ bộ cả nước hiện đã có hơn 1000 tàu vận tải biển với tổng trọng tải hơn 3,5 triệu tấn. Thị phần vận tải biển trong khu vực nội địa, các nước Đông Nam Á…đội tàu của nước ta đã có sự tăng trưởng mạnh.