Bộ phận khách hàng có trách nhiệm chủ động tìm kiếm, xây dựng kế hoạch, chương trình cụ thể để gặp gỡ khách hàng. Đồng thời có trách nhiệm thẩm định sơ bộ khách hàng và dự án, có Báo cáo đánh giá sơ bộ trình lãnh đạo đơn vị cấp tín dụng xem xét để chuyển hồ sơ sang cán bộ trực tiếp thẩm định tín dụng

Bước 2: Thẩm định tín dụng và lập tờ trình cấp tín dụng.

2.1. Thẩm định tín dụng

Trong quá trình thẩm định tín dụng, chuyên viên tín dụng cần phải xem xét, đánh giá khả năng đáp ứng các điều kiện của PVFC được qui định trong “Qui chế hướng dẫn tín dụng".

2.2. Thẩm định tài sản bảo đảm (nếu có)

Trên cơ sở xem xét thẩm định khách hàng, CVTD thỏa thuận với khách hàng về các hình thức bảo đảm tín dụng:

Không bảo đảm bằng tài sản;

Bảo đảm bằng tài sản.

Kết quả của quá trình thẩm định được trình bày tại Lập tờ trình tín dụng và Báo cáo thẩm định độc lập (nếu có)

2.3. Lập Tờ trình thẩm định cấp tín dụng

Có thể bạn quan tâm!

-

Đặc Điểm Hoạt Động Cho Vay Dự Án Của Công Ty Tài Chính

Đặc Điểm Hoạt Động Cho Vay Dự Án Của Công Ty Tài Chính -

Các Nhân Tố Ảnh Hưởng Đến Hoạt Động Cho Vay Dự Án Của Công Ty Tài Chính:

Các Nhân Tố Ảnh Hưởng Đến Hoạt Động Cho Vay Dự Án Của Công Ty Tài Chính: -

Sự Hình Thành Và Phát Triển Của Công Ty Tài Chính Dầu Khí

Sự Hình Thành Và Phát Triển Của Công Ty Tài Chính Dầu Khí -

Ví Dụ Minh Hoạ Hoạt Động Cho Vay Dự Án Của Công Ty Tài Chính Dầu Khí:

Ví Dụ Minh Hoạ Hoạt Động Cho Vay Dự Án Của Công Ty Tài Chính Dầu Khí: -

Chi Tiết Dư Nợ Đến Thời Điểm 13/03/2008 Của Công Ty Cp Hàng Hải Viễn Dương

Chi Tiết Dư Nợ Đến Thời Điểm 13/03/2008 Của Công Ty Cp Hàng Hải Viễn Dương -

Đánh Giá Hoạt Động Cho Vay Dự Án Của Công Ty Tài Chính Dầu Khí:

Đánh Giá Hoạt Động Cho Vay Dự Án Của Công Ty Tài Chính Dầu Khí:

Xem toàn bộ 108 trang tài liệu này.

Sau khi hoàn tất công tác thẩm định khoản vay vốn của khách hàng, CVTD lập Tờ trình cấp tín dụng. Tờ trình cấp tín dụng bao gồm nhưng không hạn chế ở những nội dung sau:

Giới thiệu về khách hàng:

Tinh đầy đủ về số lượng, tính pháp lí của hồ sơ vay vốn.

Năng lực pháp lí của khách hàng vay vốn

Ngành nghề kinh doanh

Mô hình tổ chức, bố trí lao động

Quan hệ của khách hàng với PVFC và các tổ chức tín dụng khác

Tình hình sản xuất kinh doanh và tài chính của khách hàng

Giới thiệu về dự án đầu tư:

Mục đích, sự cần thiết của dự án đầu tư

Nhu cầu vốn đầu tư

Cơ cấu nguồn vốn đầu tư

Xác định nhu cầu vay vốn

Hiệu quả và khả năng trả nợ của dự án:

Đánh giá các yếu tố đầu vào, đánh giá thị trường đầu ra hiện tại và tương lai

Xác định qui mô hợp lí của dự án

Đánh giá sơ bộ địa điểm thực hiện dự án, thiết bị và các điều kiện đảm bảo môi trường

Phân tích hiệu quả và khả năng trả nợ của dự án:

Xác đinh công suất khả dụng của dự án

Phân tích kết quả kinh doanh

Xác định dòng tiền vào, ra và dòng tiền cân đối

Xác định tỉ suất chiết khấu và các chỉ tiêu tài chính: giá trị hiện tại ròng NPV, hệ số hoàn vốn nội bộ IRR…

Tính toán, cân đối trả nợ

Phân tích độ nhạy

Phân tích những rủi ro có thể xảy ra và đề xuất biện pháp hạn chế, phòng ngừa.

Phân tích, lựa chọn các biện pháp bảo đảm tiền vay, xác định giá trị tài sản đảm bảo.

Khả năng đáp ứng nguồn vốn của PVFC, loại tiền cho vay và lãi suất cho vay.

Ý kiến đề xuất:

Trên cơ sở phân tích đánh giá về khách hàng và dự án vay vốn, cán bộ tín dụng phải có đề xuất về:

Cho vay: Mức vốn cho vay, lãi suất, loại tiền, thời gian cho vay, thời gian trả nợ, mức trả nợ từng kỳ, hình thức bảo đảm tiền vay,…

Các điều kiện cần hoàn thiện trước khi kí Hợp đồng tín dụng hoặc giải ngân.

Nếu ko cho vay: Phải nêu rõ lí do

Bước 3: Phê duyệt

Sau khi hoàn tất công việc thẩm định tín dụng đối với khoản tín dụng của khách hàng, chuyên viên tín dụng trình hồ sơ tín dụng của khách hàng tới cấp có thẩm quyền phê duyệt, bao gồm:

1) Tờ trình cấp tín dụng.

2) Tờ trình thẩm định tài sản bảo đảm tín dụng.

3) Báo cáo thẩm định độc lập (nếu có).

4) Hồ sơ đề nghị cấp tín dụng do khách hàng lập.

5) Giấy tờ khác liên quan đến khoản tín dụng.

Bước 4: Ký kết hợp đồng.

Căn cứ vào quyết định của cấp có thẩm quyền phê duyệt tín dụng, cán bộ tín dụng tiến hành các thủ tục cần thiết khác để PVFC và khách hàng ký hợp đồng tín dụng, Hợp đồng bảo đảm khoản vay, hợp đồng tài trợ hoặc hợp đồng ủy thác (nếu có)

Bước 5: Giải ngân

Căn cứ đề nghị giải ngân của khách hàng, kiểm tra chứng từ chứng minh mục đích giải ngân, yêu cầu khách hàng bổ sung nếu còn thiếu, lập hồ sơ giải ngân, trình hồ sơ giải ngân tới lãnh đạo đơn vị cấp tín dụng kiểm tra và ký hồ sơ giải ngân và trình cấp có thẩm quyền phê duyệt Sau khi cấp có thẩm quyền ký duyệt hồ sơ giải ngân, chuyên viên tín dụng chuyển hồ sơ giải ngân đến Bộ phận Kế toán, Bộ phận Quản lý dòng tiền để tiến hành giải ngân cho khách hàng theo quy định của PVFC. Chuyên viên tín dụng có trách nhiệm

theo dõi, đôn đốc các Phòng/Ban thực hiện việc chuyển tiền vay cho khách hàng đúng theo đúng tiến độ. Và cập nhật khoản vay vốn của khách vào phần mềm tín dụng.

Bước 6: Quản lý sau cho vay

Việc quản lý sau cho vay do CVTD thực hiện theo các nội dung sau:

Quản lí hồ sơ khách hàng

Thu nợ gốc và lãi vay

Kiểm tra sau cho vay và đánh giá lại tài sản bảo đảm:

Nếu những yếu tố trên có biến động ảnh hưởng lớn tình hình trả nợ của khách hàng, chuyên viên tín dụng có ý kiến trình Lãnh đạo đơn vị cấp tín dụng, cấp phê duyệt tín dụng để cùng khách hàng tìm giải pháp khắc phục, ngừng cho vay hoặc tiến hành thu hồi nợ trước hạn.

Kiểm tra các biện pháp bảo đảm tiền vay :

- Định kỳ đánh giá lại giá trị tài sản bảo đảm tín dụng để đánh giá mức biến động về giá trị tài sản do tăng hoặc giảm giá thị trường, do khai thác sử dụng, bảo quản tài sản.

- Đối với trường hợp bảo đảm là bảo lãnh của bên thứ ba, chuyên viên tín dụng thường xuyên kiểm tra và theo dõi năng lực tài chính của người bảo lãnh thứ ba để đảm bảo thực hiện nghĩa vụ của Bên thứ ba khi có yêu cầu.

Xử lý các phát sinh :

Trường hợp khách hàng không trả được nợ (gốc và lãi) đúng kỳ hạn và có văn bản đề nghị gia hạn hoặc điều chỉnh kỳ hạn trả nợ, chuyên viên tín dụng xem xét, đề xuất báo cáo lãnh đạo cấp tín dụng và cấp phê duyệt tín dụng và lập Tờ trình gia hạn hoặc điều chỉnh kỳ hạn trả nợ.

Việc xử lý các phát sinh liên quan đến khoản vay gồm: Cơ cấu lại khoản nợ, chuyển nợ quá hạn, khoanh nợ phải thực hiện theo quy định của ngân hàng Nhà nước và của PVFC.

Bước 7: Thanh lý hợp đồng tín dụng và lưu hồ sơ

Sau khi khách hàng hoàn tất nghĩa vụ trả nợ gốc và nợ lãi đến hạn bao gồm khoản vay thanh toán trước hạn cho PVFC, chuyên viên tín dụng tiến hành thủ tục trình hồ sơ thanh lý hợp đồng tín dụng cho khách hàng, bao gồm:

- Tờ trình giải chấp kèm theo chứng từ chứng minh việc tất toán khoản vay đến hạn hoặc trước hạn (nếu có bảo đảm bằng tài sản) ;

- Thông báo giải chấp tài sản thế chấp / Thông báo xoá đăng ký tài sản giao dịch bảo đảm / Thông báo giải toả chứng từ có giá, cổ phiếu, chứng chỉ quỹ đầu tư, chứng từ có giá, hợp đồng uỷ thác đầu tư cổ phiếu;

Trình hồ sơ thanh lý hợp đồng tín dụng lên cấp có thẩm quyền phê duyệt khoản vay phê duyệt.

Sau khi cấp có thẩm quyền phê duyệt đồng ý giải chấp, CVTD chuyển cho khách hàng và hướng dẫn cho khách hàng thực hiện giải chấp tài sản.

Xuất kho giấy tờ tài sản gốc của khách hàng gửi Phòng Kế toán để nhận toàn bộ giấy tờ tài sản gốc.

Ký nhận bàn giao giấy tờ tài sản bản gốc của khách hàng và chuyển các Thông báo liên quan đến việc giải chấp tài sản cho khách hàng thực hiện giải chấp tài

Quy trình cho vay dự án của công ty Tài chính Dầu khí

2.2.3. Kết quả hoạt động của các hình thức cho vay dự án tại công ty Tài chính Dầu Khí

Cho vay dự án là hình thức kinh doanh chủ yếu tại các tổ chức tín dụng nói chung và công ty Tài chính Dầu khí nói riêng, hoạt động này mang lại doanh thu chính cho công ty nhưng cũng đồng thời là hoạt động ẩn chứa nhiều rủi ro nhất. Nghiệp vụ cho vay dự án rất đa dạng, phong phú. Nó bao gồm những hình thức sau:

Cho vay trực tiếp:

Cho vay trực tiếp được thực hiện khi PVFC có đủ tiềm lực về tài chính và không bị hạn chế về hạn mức tín dụng đối với các dự án vay vốn. Việc thực hiện cho vay trực tiếp khiến cho khách hàng giảm được chi phí phải trả khi đi vay, do vậy lãi suât cạnh tranh hơn, mặt khác thủ tục cho vay nhanh gọn và thuận tiện, thời gian xét duyệt các khoản vay cũng ngắn hơn, tạo điều kiện về thời gian cho việc sử dụng vốn hiệu quả.

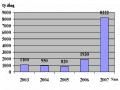

Về tình hình hoạt động của hình thức cho vay trực tiếp tại PVFC, công ty đã thực hiện phương châm "sử dụng tổng hoà các loại nguồn vốn để hình thành lãi suất hoà đồng, có tính cạnh tranh cao", đáp ứng tối đa nhu cầu vốn tín dụng của các dự án trong ngành, đặc biệt đẩy mạnh cho vay trung và dài hạn. Mức tăng trưởng cho vay các tổ chức tín dụng giai đoạn 2002-2006 trung bình đạt 164%/năm. Mức tăng trưởng cho vay trực tiếp các tổ chức kinh tế, cá nhân trong giai đoạn 2002-2006 trung bình đạt 148%/năm. Sau cổ phần hoá, trong năm 2007 cho vay các tổ chức tín dụng đạt 1800 tỷ đồng, cho vay trực tiếp các tổ chức kinh tế và cá nhân trong nước đạt 9200 tỷ đồng. Dự kiến tổng dư nợ cho vay giai đoạn 2007 – 2011 là 90.000 tỷ đồng, trong đó dự kiến cho vay các doanh nghiệp và dự án trong ngành khoảng 30% (tương đương hơn

30.000 tỷ đồng), đáp ứng gần 40% nhu cầu vốn vay của ngành. Tốc độ tăng trưởng hàng năm khoảng 18%.

Biểu đồ 2.2: Kết quả hoạt động cho vay dự án trực tiếp giai đoạn 2001-2007

Tỷ đồng 3500

3000

2500

2000

1500

1000

500

0

2001 2002 2003 2004 2005 2006 2007

Cho vay các đơn vị trong ngành

Cho vay đối với các tổ chức tín dụng Cho vay các tổ chức kinh tế và cá nhân

Nguồn: Báo cáo tổng kết hoạt động và báo cáo tài chính PVFC

Đồng tài trợ:

Là hoạt động mà PVFC phối hợp với các tổ chức tài chính trung gian khác, cùng góp vốn thực hiện cho vay đối với một dự án. Ở đây PVFC có thể là đầu mối trong hoạt động cho vay, hoặc là một tổ chức thành viên góp vốn. Việc quan hệ với các tổ chức tín dụng khác giúp PVFC luôn đảm bảo chắc chắn dự án của khách hàng có nhu cầu vay vốn lớn vượt hơn mức khả năng cung ứng vốn cũng như hạn mức cho vay của một tổ chức tín dụng sẽ được hợp vốn tài trợ từ những nguồn tối ưu nhất, lãi suất cạnh tranh nhất. Với hoạt động này vừa giúp PVFC có thể tài trợ cho các dự án vượt quá hạn mức tín dụng mà còn tạo ra mối quan hệ giữa khách hàng với công ty và PVFC với các tổ chức tín dụng khác.

Đối với nhiệm vụ này, PVFC đã duy trì và tiếp tục đồng tài trợ thành công vốn cho tất cả các dự án đầu tư phát triển của Tập đoàn và các đơn vị thành viên, tài trợ cho các dự án của các tổ chức và cá nhân khác phù hợp với mục tiêu kinh doanh và hợp tác của PVFC. PVFC đã và sẽ tiếp tục mở rộng mạng lưới dịch vụ, phối