4. Thẩm định tổng mức đầu tư và nguồn vốn:

- Tổng vốn đầu tư : 14.905.000USD

Trong đó:

+ Giá mua tàu : 14.100.000USD

+ Thuế suất nhập khẩu (5%) : 705.000USD

+ Chi phí tiếp nhận + Trước bạ : 100.000USD

- Nguồn vốn đầu tư:

+ Vốn tự có 15% : 2.236.000USD

+ Vốn vay : 12.669.000USD

Trong đó, MSB tài trợ: 2.669.000 USD

PVFC dự kiến tài trợ: 10.000.000 USD

5. Thẩm định hiệu quả dự án:

Để quyết định mua tàu 8.515 DWT, Công ty Cổ phần Hàng hải Viễn Dương đã kết hợp đầy đủ các thông tin về thị trường vận tải đường biển nội địa, dự báo nguồn hàng ổn định có thể đáp ứng việc khai thác tàu trong thời gian dài. Cụ thể Công ty dự kiến sẽ khai thác tàu trên tuyến Hải Phòng – TP HCM - Hải Phòng mà xét thấy hoàn toàn đáp ứng mọi chỉ tiêu kinh tế phục vụ cho dự án đầu tư mua tàu này.

Chủ tàu : Công ty Cổ phần Hàng hải Viễn Dương

Tuyến khai thác: Hải Phòng – TP HCM – Hải Phòng

Hàng hoá : Hàng khô

Thời gian khai thác:

Sửa chữa bình thường: 355 ngày/năm

Lên đà sửa chữa đặc biệt: 335 ngày/năm

Số chuyến dự kiến :

Sửa chữa bình thường: 42,98 chuyến/năm

Lên đà kiểm tra đbiệt : 40,56 chuyến/năm

Ghi chú: Theo quy định của cơ quan đăng kiểm, cứ 2,5 năm tàu phải lên đà trung gian và 05 năm phải sửa chữa lên đà định kì

5.1. Hiệu quả dự án

- NPV (10 năm): 3.752.189 USD

- IRR: 10,47%

- Thời gian hoàn vốn dự án: 8,18 năm (tương đương 8 năm 02 tháng)

- Điểm hòa vốn:

+ Công suất hòa vốn bình quân: 67,79%

+ Doanh thu hòa vốn bình quân: 5.777.634USD

- Khả năng trả nợ bình quân (DSCR): 1,19

5.2. Phân tích độ nhạy

Việc phân tích độ nhạy được tiến hành với các thông số trọng yếu tác động tới hiệu quả dự án: Khả năng sử dụng hết công suất thiết kế của tàu, Khả năng thay đổi đơn giá vận chuyển và biến động thời gian vận chuyển/chuyến.

+ Khả năng sử dụng hết công suất thiết kế

Mức biến động | |||||

Các chỉ tiêu hiệu quả | 0% | -5% | -10% | -15% | -20% |

NPV | 3,752,1 89 | 3,386,579 | 3,021 | 2,655 | 2,289,750 |

IRR | 10% | 10% | 10% | 9% | 9% |

Thời hạn hoàn vốn (năm) | 8.18 | 8.41 | 8.66 | 8.92 | 9.09 |

Khả năng trả nợ bình quân | 1.19 | 1.17 | 1.15 | 1.12 | 1.09 |

Có thể bạn quan tâm!

-

Kết Quả Hoạt Động Của Các Hình Thức Cho Vay Dự Án Tại Công Ty Tài Chính Dầu Khí

Kết Quả Hoạt Động Của Các Hình Thức Cho Vay Dự Án Tại Công Ty Tài Chính Dầu Khí -

Ví Dụ Minh Hoạ Hoạt Động Cho Vay Dự Án Của Công Ty Tài Chính Dầu Khí:

Ví Dụ Minh Hoạ Hoạt Động Cho Vay Dự Án Của Công Ty Tài Chính Dầu Khí: -

Chi Tiết Dư Nợ Đến Thời Điểm 13/03/2008 Của Công Ty Cp Hàng Hải Viễn Dương

Chi Tiết Dư Nợ Đến Thời Điểm 13/03/2008 Của Công Ty Cp Hàng Hải Viễn Dương -

Định Hướng Phát Triển Hoạt Động Cho Vay Dự Án Của Công Ty Tài Chính Dầu Khí

Định Hướng Phát Triển Hoạt Động Cho Vay Dự Án Của Công Ty Tài Chính Dầu Khí -

Định Hướng Hoạt Động Cho Vay Dự Án Của Công Ty Tài Chính Dầu Khí

Định Hướng Hoạt Động Cho Vay Dự Án Của Công Ty Tài Chính Dầu Khí -

Hoàn thiện hoạt động cho vay dự án của công ty tài chính dầu khí (PVFC) - 12

Hoàn thiện hoạt động cho vay dự án của công ty tài chính dầu khí (PVFC) - 12

Xem toàn bộ 108 trang tài liệu này.

+ Khả năng thay đổi đơn giá vận chuyển

Mức biến động | |||||

Các chỉ tiêu hiệu quả | 0% | -2% | -4% | -6% | -8% |

NPV | 3,752,189 | 2,747,196 | 1,742,203 | 737,215 | (267,778) |

IRR | 10% | 9% | 8% | 7% | 5% |

Thời hạn hoàn vốn (năm) | 8.18 | 8.85 | 9.30 | 9.70 | 10.00 |

Khả năng trả nợ bình quân | 1.19 | 1.12 | 1.06 | 0.99 | 0.92 |

+ Biến động thời gian vận chuyển/chuyến

Mức biến động | |||||

Các chỉ tiêu hiệu quả | 0% | 3% | 5% | 7% | 10% |

NPV | 3,752,189 | 3,044,098 | 2,592,051 | 2,158,797 | 1,537,503 |

IRR | 10% | 10% | 9% | 8% | 8% |

Thời hạn hoàn vốn (năm) | 8.18 | 8.65 | 8.97 | 9.14 | 9.38 |

Khả năng trả nợ bình quân | 1.19 | 1.15 | 1.11 | 1.09 | 1.04 |

+ Biến động khả năng sử dụng hết công suất cùng thời gian vận chuyển/chuyến

Phương án tĩnh | Biến động khả năng vận chuyển hết trọng tải tàu | ||||

Chỉ số NPV | 3,752,189 | -1% | -3% | -5% | -7% |

Khả năng thời gian vận chuyển/chuyến | 3% | 2,690,232 | 1,982,497 | 1,230,531 | 522,798 |

5% | 2,245,684 | 1,552,944 | 816,910 | 124,172 | |

7% | 1,819,613 | 1,141,242 | 420,478 | (257,892) | |

10% | 1,208,625 | 550,863 | (148,004) | (805,766) |

Kết quả phân tích dự án cho thấy: Dự án có hiệu quả và hiệu quả tương đối vững chắc. Với các biến động đơn lập của từng yếu tố thay đổi theo chiều hướng xấu từ 1-20%, dự án vẫn đảm bảo hiệu quả. Với các biến động đa chiều, hiệu quả dự án bị thay đổi mạnh hơn nhưng vẫn ở mức chấp nhận được.

6. Thời hạn cho vay, thời gian ân hạn:

Thời hạn cho vay:

Theo kết quả phân tích tài chính và cân đối thời gian trả nợ của dự án bên cho vay nhận thấy đơn vị có khả năng hoàn vốn cho dự án trên trong thời gian là 08 năm (kể từ ngày rút vốn). Do đó bên cho vay đưa ra thời gian cho vay đối với dự án trên là 08 năm kể từ ngày rút vốn.

Thời gian ân hạn:

Tàu OCEAN MATE dự kiến được bàn giao và được đưa vào khai thác vào khoảng cuối tháng 03/2008. Ngay sau khi nhận tàu, chủ đầu tư dự kiến sẽ đưa tàu vào sử dụng ngay và tiến hành song song các thủ tục đăng ký và treo cờ tàu. Vì vậy PVFC không ân hạn trả gốc.

7. Bảo đảm tiền vay:

Bên vay thế chấp toàn bộ tài sản hình thành từ vốn vay và vốn tự có (tàu OCEAN MATE- 580 TEU).

KẾT LUẬN:

Qua việc thẩm định về tư cách pháp nhân, tình hình tài chính, tình hình sản xuất kinh doanh, trên cơ sở thẩm định hiệu quả “Dự án đầu tư mua tàu chở container OCEAN MATE- 580 TEU của Công ty CP Hàng hải Viễn Dương’’ nhận thấy:

- Công ty có đủ tư cách pháp lý để vay vốn tại PVFC

- Tình hình tài chính của đơn vị khả quan.

- Dự án đầu tư khả thi và có hiệu quả kinh tế.

Bên cho vay đồng ý cấp tín dụng cho bên đi vay với nội dung sau:

Số tiền cho vay: 10,000,000 USD (Mười triệu đôla Mỹ chẵn)

Mục đích vay: Thực hiện Dự án mua tàu chở container OCEAN MATE – 580 TEU.

Lãi suất cho vay: 7,5%/năm áp dụng cho năm 2008. Lãi suất các kỳ tiếp theo được điều chỉnh 03 tháng/lần và bằng tổng của lãi suất SIBOR USD 06 tháng + 2,0%/năm, nhưng không thấp hơn 6,5%/năm (đã bao gồm phí đầu mối).

Phí đầu mối: 0,1%/năm

Thời hạn cho vay : 96 tháng kể từ ngày rút vốn đầu tiên.

Thời gian ân hạn trả gốc: 0

Trả lãi : Hàng tháng

Trả gốc : 03 tháng /lần

Phí trả nợ trước hạn: 0,3%/năm trên số tiền trả nợ trước hạn và áp dụng cho 03 năm đầu kể từ ngày giải ngân đầu tiên. Sau 03 năm, nếu chủ đầu tư có nhu cầu trả nợ trước hạn thì không bị tính phí trả nợ trước hạn.

Bảo đảm tiền vay :

Thế chấp toàn bộ tài sản hình thành từ vốn vay và vốn tự có: Tàu chở hàng container RYOGA – 580 TEU.

Điều kiện giải ngân:

Hoàn thành việc ký kết HĐ đồng tài trợ.

Cung cấp đầy đủ chứng từ hợp pháp chứng minh mục đích sử dụng vốn vay.

Công ty CP Hàng hải Viến Dương cam kết bằng văn bản chuyển quyền thụ hưởng bảo hiểm cho các bên tham gia tài trợ trong trường hợp có tổn thất xảy ra thuộc phạm vi bảo hiểm.

2.3. Đánh giá hoạt động cho vay dự án của công ty Tài chính Dầu Khí:

Sau hơn 7 năm hoạt động, khách hàng trong ngành của PVFC đã chiếm tỷ trọng 80% về cơ cấu vốn và mang lại nguồn thu chủ đạo cho các hoạt động cho vay của công ty. Cho đến nay, từ 9 khách hàng trong ngành ban đầu, PVFC đã cho vay đầu tư dự án cho hơn 50 khách hàng thuộc các lĩnh vực ngành nghề trọng yếu, phù hợp với định hướng phát triển hoạt động cho vay

trung và dài hạn đối với doanh nghiệp của PVFC. Doanh thu từ hoạt động cho vay dự án năm 2005 là hơn 300 tỷ, đến năm 2006 đạt gần 400 tỷ và đến năm 2007 đã tăng lên tới hơn 550 tỷ, chiếm tới 20% tổng doanh thu từ tất cả các hoạt động của công ty.

2.3.1. Kết quả đạt được và nguyên nhân:

2.3.1.1: Kết quả:

Trước hết PVFC đã đáp ứng tốt nhất cho nhu cầu vay vốn đầu tư dự án và cung cấp các sản phẩm dịch vụ đồng bộ (cho vay trực tiếp, cho vay vốn uỷ thác, đồng tài trợ và thu xếp vốn tín dụng…) tới các đơn vị thành viên của Tập đoàn Dầu khí và các đơn vị khác trong lĩnh vực trọng điểm.

Riêng trong ngành Dầu Khí, PVFC hiện đã cho vay trên 30 dự án trọng điểm ngành Dầu khí với số vốn trên 9000 tỷ đồng, đảm bảo nguồn vốn tự chủ cho các đơn vị thành viên trong tập đoàn Dầu Khí.

Thứ hai, PVFC đã mở rộng được đối tượng và danh mục khách hàng. Hiện tại, danh mục khách hàng của công ty bao gồm cả các khách hàng thuộc các lĩnh vực trọng điểm như điện, xây dựng, than, đóng tàu... Tuy nhiên, PVFC cũng chú trọng cho vay các dự án có tính xã hội hoá cao.

Thứ ba, PVFC đã xây dựng được cơ cấu xét duyệt các cấp, hệ thống pháp lí, hệ thống quy trình, quy chế cho vay, hệ thống kiểm tra kiểm soát để đảm bảo hoạt động cho vay dự án nói riêng và cho vay cho phát triển bền vững nói chung.

Hơn nữa, năm 2006, cùng với việc đa dạng hoá sản phẩm, mở rộng phạm vi đối tượng kinh doanh, PVFC đã phấn đấu và đạt tiêu chuẩn quản lí chất lượng. Bên cạnh đó công ty cũng đưa vào áp dụng đồng bộ phần mềm Bank 2000, trợ giúp không nhỏ trong tất cả các hoạt động tài chính tín dụng, đặc biệt là đối với quá trình cho vay.

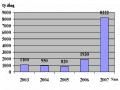

Ta có thể thấy được kết quả hoạt động cho vay dự án của công ty qua bảng số liệu trong 3 năm trở lại đây.

Đơn vị: tỷ đồng

2005 | 2006 | 2007 | |

Dư nợ | 1500 | 2643 | 5700 |

Doanh thu | 39 | 90,36 | 162 |

Lãi gộp | 9,9 | 18,3 | 39,9 |

Bảng 2.6. Một số dự án PVFC cho vay trong 3 năm 2005,2006,2007.

Dự án | Số tiền | |

2005 | -Công ty TNHH Minh Tuấn -Dự án CDC bổ sung -Dự án trạm phân phối khí thấp áp | 40 tỷ 43 tỷ 28 tỷ |

2006 | -CTy Đầu tư Bất động sản & Thương Mại Thăng Long -Nối dài cầu tàu bến Dung Quất -Đường dây Tuyên Quang-Thái Nguyên-EVN | 21 tỷ 24,6 tỷ 67 tỷ |

2007 | -Mở rộng mạng lưới viễn thông -Dán thủy điện Nậm Chiến -Cty CP giấy An Hòa | 400 tỷ 400 tỷ 350 tỷ |

2.3.1.2. Nguyên nhân:

Công ty tài chính Dầu khí đã đạt được những kết quả trên là do những nguyên nhân sau:

Thứ nhất, cán bộ công nhân viên Công ty rất kiên trì học hỏi, phấn đấu triển khai công việc, tìm và xác định định hướng để triển khai các hoạt động

nghiệp vụ của mình, đặc biệt là trong hoạt động cho vay dự án. Các hình thức cho vay dự án của công ty ngày càng được triển khai mạnh mẽ đem lại hiệu quả và bước đầu thực hiện được mục tiêu nhiệm vụ đặt ra khi thành lập Công ty. Các sản phẩm mới lần lượt được ra đời, thể hiện tinh thần sáng tạo của đội ngũ PVFC và trở thành những sản phẩm đặc trưng góp phần tạo nên nét riêng của PVFC trên thị trường tài chính tiền tệ như: thu xếp vốn, đồng tài trợ, uỷ thác cho vay. Hoạt động kinh doanh của PVFC ngày càng được mở rộng, thương hiệu Tài chính Dầu khí ngày càng được khẳng định vững chắc trên thị trường, và tăng trưởng hàng năm của Công ty rất cao.

Thứ hai, Chiến lược kinh doanh của PVFC đã được tập trung nghiên cứu, hoàn chỉnh nhiều năm qua và đã được Tập đoàn Dầu khí Quốc gia Việt Nam phê duyệt. Chiến lược PVFC gắn liền với chiến lược phát triển của Tập đoàn Dầu khí Quốc gia Việt Nam. Đảng và Nhà nước đang thực hiện chủ trương ưu tiên phát triển ngành công nghiệp Dầu khí, hàng loạt các dự án lớn của ngành Dầu khí đã, đang và sẽ được triển khai, tạo điều kiện thuận lợi cho hoạt động của PVFC trong tương lai.

Thứ ba, quá trình hội nhập kinh tế quốc tế góp phần quan trọng vào việc phát triển kinh tế trong nước, quan hệ với các tổ chức tài chính quốc tế mở ra cơ hội mới thu hút các nguồn vốn lớn.

Thứ tư, các hình thức cho vay dự án tại PVFC như thu xếp vốn là sản phẩm hoàn toàn mới, hầu hết các CTTC cũng như các tổ chức tín dụng khác đều chưa triển khai được, do đó PVFC chưa có đối thủ cạnh tranh về sản phẩm cùng loại trên thị trường. Đây chính là điều kiện đặc biệt thuận lợi của PVFC. Ngoài ra, đặc tính của sản phẩm này là ngoài việc thu xếp vốn cho khách hàng mà PVFC còn chịu trách nhiệm đến cùng với các dự án đầu tư của khách hàng thông qua việc hỗ trợ trong việc tư vấn quản lý, sử dụng hiệu quả nguồn vốn. Như thế, PVFC đã làm gia tăng giá trị sản phẩm của mình và làm khác biệt hóa sản phẩm đó so với các sản phẩm tín dụng thông thường