Cần hoàn thiện quy trình khởi kiện ra Tòa, đối với các hành vi vi phạm pháp luật về BHXH gây ảnh hưởng đến quyền và lợi ích hợp pháp của người lao động. Cơ quan BHXH phối hợp với các cơ quan chức năng thực hiện khởi tố một số doanh nghiệp cố tình trốn đóng BHXH theo quy định của Bộ luật Hình sự năm 2015 nhằm răn đe đối với các doanh nghiệp khác.

3.1.2. Đối với cơ quan bảo hiểm xã hội

- Cần thực thi pháp luật nghiêm minh để tăng tính răn đe với các doanh nghiệp nợ BHXH:

Tăng cường tính pháp lý của các quy phạm pháp luật điều chỉnh các quan hệ thu nộp BHXH của các doanh nghiệp. Cơ quan BHXH phải chú trọng đến các hình thức xử phạt nghiêm minh hơn đối với các doanh nghiệp, các Giám đốc doanh nghiệp có hành vi cố tình trốn đóng BHXH, cần có những biện pháp chế tài đủ mạnh như phạt tiền với mức lãi suất cao, được phép kiểm tra số dư trên tài khoản của các doanh nghiệp, đơn vị tại ngân hàng và yêu cầu chuyển thẳng tiền từ ngân hàng để nộp số tiền BHXH cho cơ quan BHXH.

Cần tăng mức xử phạt đối với vi phạm hành chính về BHXH, việc xử phạt vi phạm hành chính với các doanh nghiệp nợ tiền BHXH quá lớn, chây ỳ và bỏ trốn mang lại hiệu quả không cao vì mức xử phạt tối đa cho hành vi vi phạm pháp luật về BHXH mới chỉ dừng lại ở mức 75 triệu đồng. Có thể thấy mức xử phạt như hiện nay không phù hợp với tính chất của hành vi vi phạm đặc biệt đối với doanh nghiệp cố tình chây ỳ không thực hiện nghĩa vụ nộp BHXH.

Pháp luật đã có những quy định khá mạnh tay đối với những doanh nghiệp trốn đóng BHXH cho người lao động và cả với những cá nhân người lao động không muốn tham gia BHXH.

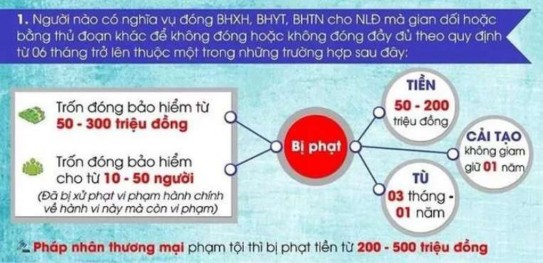

Hình 3.1: Quy định về hình thức phạt đối với doanh nghiệp nợ BHXH

Có thể bạn quan tâm!

-

Các Thành Phần Kinh Tế Và Số Lao Động Của Các Doanh Nghiệp Tại Thanh Xuân Năm 2019

Các Thành Phần Kinh Tế Và Số Lao Động Của Các Doanh Nghiệp Tại Thanh Xuân Năm 2019 -

Bảng Tổng Kết Công Tác Điều Tra Năm 2018 Và 2019

Bảng Tổng Kết Công Tác Điều Tra Năm 2018 Và 2019 -

Giải Pháp Hạn Chế Tình Trạng Nợ Đọng Bảo Hiểm Xã Hội Của Các Doanh Nghiệp Bằng Cách Áp Dụng Các Chế Tài Xử Phạt

Giải Pháp Hạn Chế Tình Trạng Nợ Đọng Bảo Hiểm Xã Hội Của Các Doanh Nghiệp Bằng Cách Áp Dụng Các Chế Tài Xử Phạt -

Đối Với Đại Diện Người Lao Động, Người Sử Dụng Lao Động

Đối Với Đại Diện Người Lao Động, Người Sử Dụng Lao Động -

Hạn chế tình trạng nợ đọng bảo hiểm xã hội của các doanh nghiệp bằng cách áp dụng các chế tài xử phạt Nghiên cứu trường hợp các doanh nghiệp trên địa bàn quận Thanh Xuân, thành phố Hà Nội - 12

Hạn chế tình trạng nợ đọng bảo hiểm xã hội của các doanh nghiệp bằng cách áp dụng các chế tài xử phạt Nghiên cứu trường hợp các doanh nghiệp trên địa bàn quận Thanh Xuân, thành phố Hà Nội - 12 -

Hạn chế tình trạng nợ đọng bảo hiểm xã hội của các doanh nghiệp bằng cách áp dụng các chế tài xử phạt Nghiên cứu trường hợp các doanh nghiệp trên địa bàn quận Thanh Xuân, thành phố Hà Nội - 13

Hạn chế tình trạng nợ đọng bảo hiểm xã hội của các doanh nghiệp bằng cách áp dụng các chế tài xử phạt Nghiên cứu trường hợp các doanh nghiệp trên địa bàn quận Thanh Xuân, thành phố Hà Nội - 13

Xem toàn bộ 117 trang tài liệu này.

Nguồn: http://bhxhhn.com.vn

Cụ thể:

Nhẹ - xử phạt vi phạm hành chính

Điều 26 Nghị định 95/2013/NĐ-CP phân định 03 mức phạt tiền đối với hành vi vi phạm quy định về đóng bảo hiểm xã hội bắt buộc, theo đó:

Mức 1: Phạt cảnh cáo hoặc phạt tiền từ 500.000 đồng đến 1.000.000 đồng đối với người lao động có hành vi thỏa thuận với doanh nghiệp không tham gia bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp;

Mức 2: Phạt tiền từ 12% đến 15% tổng số tiền phải đóng tại thời điểm lập biên bản vi phạm hành chính nhưng tối đa không quá 75.000.000 đồng đối với doanh nghiệp có một trong các hành vi:

- Chậm đóng;

- Đóng không đúng mức quy định;

- Đóng không đủ số người thuộc diện tham gia.

Mức 3: Phạt tiền từ 18% đến 20% tổng số tiền phải đóng tại thời điểm lập biên bản vi phạm hành chính nhưng tối đa không quá 75.000.000 đồng đối với doanh nghiệp không đóng cho toàn bộ người lao động thuộc diện tham gia.

Bên cạnh việc bị phạt tiền, doanh nghiệp còn buộc phải thực hiện biện pháp khắc phục hậu quả bằng việc:

(1) Truy nộp số tiền chưa đóng, chậm đóng;

(2) Đóng số tiền lãi của số tiền chưa đóng, chậm đóng theo mức lãi suất của hoạt động đầu tư từ Quỹ bảo hiểm xã hội trong năm đối với hành vi vi phạm tương xứng mức phạt (2) và (3) nêu trên.

Nặng - truy cứu trách nhiệm hình sự

Tùy theo tính chất, mức độ vi phạm mà cá nhân, doanh nghiệp có nghĩa vụ đóng bảo hiểm xã hội trốn đóng sẽ bị xử lý hình sự theo Điều 216 Bộ luật Hình sự năm 2015 sửa đổi bổ sung năm 2017 với các mức từ thấp đến cao, cụ thể: [28]

* Đối với người có nghĩa vụ đóng bảo hiểm xã hội

(1) Phạt tiền từ 50.000.000 đồng đến 200.000.000 đồng, phạt cải tạo không giam giữ đến 01 năm hoặc phạt tù từ 03 tháng đến 01 năm đối với hành vi gian dối hoặc thủ đoạn khác để không đóng/không đóng đầy đủ theo quy định từ 06 tháng trở lên, thuộc một trong những trường hợp sau, đã bị xử phạt vi phạm hành chính về hành vi này mà còn vi phạm:

a) Trốn đóng bảo hiểm từ 50.000.000 đồng đến dưới 300.000.000 đồng;

b) Trốn đóng bảo hiểm cho từ 10 người đến dưới 50 người lao động.

(2) Phạt tiền từ 200.000.000 đồng đến 500.000.000 đồng hoặc phạt tù từ 06 tháng đến 03 năm, khi phạm tội thuộc một trong các trường hợp:

a) Phạm tội 02 lần trở lên;

b) Trốn đóng bảo hiểm từ 300.000.000 đồng đến dưới 1.000.000.000 đồng;

c) Trốn đóng bảo hiểm cho từ 50 người đến dưới 200 người

d) Không đóng số tiền bảo hiểm đã thu hoặc đã khấu trừ của người lao động quy định tại điểm a hoặc điểm b khoản 1 nêu trên.

(3) Phạt tiền từ 500.000.000 đồng đến 1.000.000.000 đồng hoặc bị phạt tù từ 02 năm đến 07 năm, nếu phạm một trong các tội:

a) Trốn đóng bảo hiểm 1.000.000.000 đồng trở lên;

b) Trốn đóng bảo hiểm cho 200 người trở lên;

c) Không đóng số tiền bảo hiểm đã thu hoặc đã khấu trừ của người lao động quy định tại điểm b hoặc điểm c khoản 2 nêu trên.

(4) Người phạm tội còn có thể bị phạt tiền từ 20.000.000 đồng đến 100.000.000 đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm.

* Đối với doanh nghiệp có nghĩa vụ đóng bảo hiểm xã hội

- Phạt tiền từ 200.000.000 đồng đến 500.000.000 đồng nếu phạm tội thuộc trường hợp quy định tại khoản 1 nêu trên;

- Phạt tiền từ 500.000.000 đồng đến 1.000.000.000 đồng nếu phạm tội thuộc trường hợp quy định tại khoản 2 nêu trên;

- Phạt tiền từ 1.000.000.000 đồng đến 3.000.000.000 đồng nếu phạm tội thuộc trường hợp quy định tại khoản 3 nêu trên.

Đối với các doanh nghiệp trốn đóng BHXH mà đã bị xử phạt vi phạm hành chính mà vẫn còn vi phạm thì có thể bị phạt tù từ 03 tháng đến 01 năm hoặc cải tạo không giam giữ một năm.

Dù do nguyên nhân chủ quan hay khách quan để dẫn đến tình trạng trốn đóng bảo hiểm xã hội thì cá nhân hay doanh nghiệp có nghĩa vụ đóng đều sẽ bị pháp luật xử lý thích đáng.

Các chế tài xử phạt đã được quy định rất rõ trong Bộ luật hình sự số 100/2015/QH13 sửa đổi, bổ sung một số điều theo Luật số 12/2017/QH14 tuy nhiên thực tế việc áp dụng các chế tài này hiện nay vẫn chưa được phổ biến, chưa áp dụng rộng rãi và chưa thực sự nghiêm minh, do đó để hạn chế tình trạng nợ đọng BHXH của các doanh nghiệp thì cơ quan BHXH và các ban ngành cần phải áp dụng các chế tài xử phạt một cách nghiêm minh. Bên cạnh đó, các chế tài xử phạt cũng phải được quy định rõ ràng, cụ thể, quy định rõ chức năng nhiệm vụ, quyền hạn của từng cơ quan. Cơ quan Viện kiểm sát, Tòa án nhân dân phải cùng phối hợp với cơ quan BHXH trong việc kiểm tra, giám sát mọi hoạt động của các tổ chức đơn vị và cá nhân trong việc chấp hành pháp luật về BHXH.

- Tăng cường công tác thanh tra, kiểm tra đối với công tác thu quỹ bảo hiểm xã hội:

Để nâng cao hiệu quả của công tác đóng góp BHXH thì cơ quan BHXH cũng cần thường xuyên tiến hành công tác thanh tra, kiểm tra đối với công tác thu đóng góp nhằm tránh tình trạng cán bộ chuyên quản thu của ngành BHXH Việt Nam từ cấp Trung ương đến cấp cơ sở “lơ là” trong công việc, coi công việc chuyên thu và đốc thu là công việc chung của đội ngũ đồng nghiệp trong cơ quan mình. Tăng cường công tác thanh tra, kiểm tra để tiến hành truy thu số tiền nợ đọng đối với những đơn vị có số nợ đọng lớn. Tăng cường công tác thanh tra, kiểm tra việc đóng góp, trích nộp BHXH của các đơn vị, doanh nghiệp nhằm phát hiện ra những đối tượng gian lận hay trốn đóng BHXH cho người lao động mà doanh nghiệp sử dụng. Để từ đó đưa ra hình thức xử phạt thích đáng đối với hành vi vi phạm pháp luật về BHXH nhằm đem lại nguồn thu cho quỹ BHXH được tăng lên và đảm bảo công bằng trong việc thực hiện chính sách BHXH.

- Nâng cao chất lượng nhân lực làm công tác thu nợ BHXH:

Đội ngũ cán bộ, công chức, viên chức tại cơ quan BHXH làm việc vẫn mang tính thụ động, một số cán bộ vẫn chưa năng động, sáng tạo trong xử lý nghiệp vụ. Cán bộ thu chỉ biết thực hiện tính toán số tiền nộp BHXH bắt buộc dựa trên bảng lương tăng, giảm lao động của đơn vị chuyển đến hàng tháng, không chủ động kiểm soát được đơn vị có trốn tránh tiền BHXH hay không. Việc trốn tránh tiền nộp BHXH bắt buộc là kết quả kiểm tra liên ngành mới phát hiện được, BHXH chỉ có chức năng kiểm tra đơn vị về số lao động, quỹ lương, chế độ chính sách... trong khi các doanh nghiệp hàng tháng lại có biến động rất nhiều về số lao động, đặc biệt là những doanh nghiệp ngoài quốc doanh.

Để cán bộ, công chức, viên chức làm công tác thu BHXH nhận thức được tầm quan trọng, vai trò của mình thì BHXH thành phố và các sở, ban, ngành cần phải làm những công việc sau:

Trước tiên, BHXH nâng cao trình độ nghiệp vụ và tác phong làm việc tích cực, hiệu suất cao của các cán bộ chuyên môn. Khả năng làm việc và hiệu quả lao động của đội ngũ cán bộ trong ngành và của những người cộng tác với cơ quan BHXH có ảnh hưởng quyết định đến việc quản lý các đối tượng tham gia BHXH

bắt buộc. Vì vậy, cần phải chú ý công tác đào tạo lại cho phù hợp. Trong đào tạo cần xác định hình thức và nội dung đào tạo sát thực, nên tập trung vào nghiệp vụ BHXH, kỹ năng, năng lực quản lý.

Cần bổ sung, kiện toàn hệ thống tổ chức quản lý, cán bộ từ thành phố đến quận, huyện. Xây dựng, đào tạo đội ngũ cán bộ nói chung và cán bộ chuyên làm công tác thu nói riêng, có phẩm chất chính trị tốt; vững về lập trường tư tưởng, yên tâm công tác, yêu ngành, yêu nghề; giỏi về chuyên môn nghiệp vụ; nắm chắc chính sách chế độ của Đảng và Nhà nước; có ý thức trách nhiệm trong công việc, có năng lực chỉ đạo điều hành, có ý thức tổ chức kỷ luật trong lao động, khả năng giao tiếp, am hiểu về công nghệ thông tin. Bố trí những cán bộ, công chức có đủ năng lực, trình độ, phong cách và thái độ phục vụ tốt vào các bộ phận tiếp nhận, giải quyết các công việc, đặc biệt là trực tiếp làm việc với đối tượng hưởng chế độ BHXH bắt buộc. Mọi khúc mắc của đối tượng phải được giải thích rõ ràng, thấu tình, đạt lý, tránh tình trạng tùy tiện, đại khái qua loa, có tinh thần trách nhiệm để phục vụ Nhân dân ngày càng tốt hơn.

Tăng cường đào tạo, đào tạo lại và bồi dưỡng đội ngũ cán bộ, công chức làm công tác thu nợ; đồng thời khuyến khích phong trào tự học bằng nhiều hình thức để nâng cao trình độ, chuyên môn nghiệp vụ, quản lý nhà nước, tin học, ngoại ngữ, về công tác xã hội, trong đó hướng trọng tâm vào các kiến thức chuyên ngành BHXH, quản lý ngành theo cơ chế mới và các kỹ năng hành chính, nghiệp vụ khác. Phối hợp với trường đào tạo tổ chức các chương trình bồi dưỡng kiến thức chuyên môn nghiệp vụ trung hạn (từ 6 tháng đến 1 năm); thường xuyên tổ chức các lớp tập huấn ngắn hạn nhằm bổ sung kịp thời cho cán bộ thu những kiến thức mới về chính sách, pháp luật kinh tế, tài chính, kế toán; cập nhật, bổ sung kịp thời những kiến thức, kỹ năng máy tính cần thiết để thao tác, sử dụng trong công việc.

Áp dụng hình thức tuyển dụng công khai, tạo sự sàng lọc, cạnh tranh. Từ đó mặt bằng trình độ được cải thiện. Bên cạnh đó là cần phải có các chính sách thu hút nguồn nhân lực chất lượng cao đã qua đào tạo, hay như tuyển dụng những lao động trẻ góp phần nâng cao chất lượng nguồn nhân lực giàu nhiệt huyết.

Tiếp tục xây dựng và thực hiện chính sách phù hợp để thường xuyên thay thế, đưa ra khỏi ngành số cán bộ, công chức không đủ năng lực, trình độ bất cập với yêu cầu nhiệm vụ, những người vi phạm pháp luật, vi phạm đạo đức nghề nghiệp, thoái hóa, biến chất, kém ý thức tổ chức kỷ luật để tạo điều kiện đổi mới, trẻ hóa, tuyển chọn được những người có đức, có tài...

Cùng với việc nâng cao trình độ cho cán bộ, nhân viên BHXH là tăng cường trang thiết bị hiện đại trong các hoạt động trong đó áp dụng công nghệ tin học vào quản lý BHXH. Giúp đẩy công tác quản lý lên một bước, không chỉ đảm bảo trên phương diện thống kê, lưu trữ mà nó còn phục vụ cho việc tác nghiệp xử lý công việc và thông tin nhanh chóng, chính xác, giảm bớt những thao tác không cần thiết, tạo thời gian cho cán bộ chuyên tâm nghiên cứu nghiệp vụ.

Việc quản lý, lưu trữ, xử lý nghiệp vụ trong công tác quản lý đối tượng tham gia BHXH là một nhiệm vụ hết sức quan trọng, là cơ sở để giải quyết mọi chính sách, chế độ cho người lao động khi người lao động có đủ điều kiện và yêu cầu được hưởng chế độ BHXH theo Luật định.

3.1.3. Đối với các cơ quan liên quan

Xây dựng cơ chế phối hợp giữa cơ quan bảo hiểm xã hội với các cơ quan Thuế. Nhà nước nên áp dụng việc thu nộp BHXH thông qua thu nộp thuế từ các doanh nghiệp, đơn vị sử dụng lao động. Nhà nước nên áp dụng và cho phép Cơ quan BHXH Việt Nam phối hợp với ban thu thuế Nhà nước yêu cầu đối với các doanh nghiệp kinh doanh trong và ngoài quốc doanh ngoài việc đăng kí kinh doanh phải đăng kí mã số thuế, đăng kí số người lao động và số người lao động thay đổi thì phải thông báo cho cơ quan BHXH biết, cơ quan BHXH sẽ lập danh sách và số thu chi tiết gửi ban thu thuế nhà nước có trách nhiệm thu nộp. Hàng tháng, quý và cuối năm các doanh nghiệp này phải nộp thuế cho cơ quan thuế Nhà nước bao gồm phải nộp cả số tiền đóng quỹ BHXH cho NSDLĐ và NLĐ thì cơ quan thuế mới chấp nhận việc thu nộp này. Bởi nếu trong trường hợp các cơ quan này không nộp thuế cho Nhà nước thì sẽ bị coi là vi phạm Pháp luật của nhà nước và luật kinh doanh.

Ngành Lao động – Thương binh và Xã hội phối hợp với cơ quan BHXH các cấp tăng cường công tác kiểm tra, thanh tra để xử lý kịp thời các vi phạm về BHXH. Cần phải bổ sung, sửa đổi một số hình phạt theo hướng đủ mạnh để có thể ngăn ngừa, răn đe các hành vi vi phạm có hiệu quả hơn. Như có thể quy định mức nợ tối đa là bao nhiêu thì chịu mức phạt là 20 triệu đồng còn trên mức đó lại là những hình phạt khác cao hơn… và mức phạt cao nhất có thể truy cứu trách nhiệm hình sự nếu có hành vi vi phạm nghiêm trọng như: chiếm dụng quỹ đóng BHXH thu được từ các bên tham gia BHXH để sử dụng sai mục đích, hoặc lợi dụng chức vụ, quyền hạn sử dụng sai tiền thu BHXH, mức phạt đối với cơ quan chức năng thực thi BHXH không đúng với quy định của Luật BHXH…

Cơ quan BHXH cần phối hợp chặt chẽ với cơ quan Công an trong việc điều tra, thực hiện thanh tra, kiểm tra, xác minh thông tin theo quy định để có kết luận cụ thể về hành vi vi phạm BHXH đối với những đơn vị trốn đóng BHXH, những đơn vị có hành vi gian lận chiếm đoạt tiền BHXH, làm căn cứ kiến nghị khởi tố vụ án. Đối với việc vi phạm có nhiều tình tiết phức tạp, liên quan đến nhiều cấp, nhiều ngành, nếu xét thấy cần thiết thì trước khi chính thức kiến nghị khởi tố, BHXH tổ chức họp liên ngành gồm cơ quan BHXH, Cơ quan điều tra, Viện kiểm sát và các cơ quan liên quan để phân tích, đánh giá tính chất, mức độ trên cơ sở những tài liệu đã thu thập được. Trường hợp liên ngành thống nhất xác định vụ việc đã có dấu hiệu tội phạm, BHXH có văn bản kiến nghị khởi tố và chuyển ngay cho Cơ quan điều tra có thẩm quyền kèm theo hồ sơ, tài liệu có liên quan để xem xét, quyết định việc khởi tố vụ án hình sự.

3.1.4. Đối với người sử dụng lao động

Tăng cường công tác thông tin tuyên truyền về bảo hiểm xã hội và đổi mới công tác thu bảo hiểm xã hội. Cơ quan BHXH Việt Nam cần phối hợp với một số cơ quan ban ngành có chức năng nhằm tăng cường công tác thông tin tuyên truyền rộng rãi hơn nữa về quyền lợi và trách nhiệm của các bên tham gia BHXH, trước hết đối với các đơn vị sử dụng lao động, để có sự nhận thức đúng đắn khi tham gia BHXH của cả NSDLĐ và NLĐ.