cać tiêu chí xem xét hỗ trợ với tổng kinh phí hỗ trợ khoảng 615 triệu đồng9.

Một cuộc khảo sát đôí vơí 130 DN, tổ chức và cá nhân có liên quan đến quá

trình phát triển của các KCN ở Viñ h Phuć đãđược thực hiện10, tập trung vào các

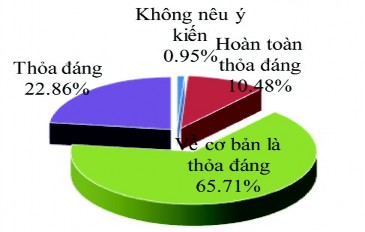

giải pháp tài chính hiện nay, mong muốn của các nhà đầu tư về chính sách tài chính khuyến khích hỗ trợ phát triển sản xuất kinh doanh tại các KCN. Số phiếu thu về là 112 phiếu đạt 86,15 %, trong đó số phiếu có thể sử dụng cho quá trình phân tích là 105 đạt 80,76 %. Kết quả điều tra cho thấy rõ quan điểm của các DN cũng như các tổ chức về khung chính sách nói chung của Tỉnh đối với việc phát triển các KCN (xem hình 2.2).

Hình 2.2. Đánh giá về khung chính sách đối với các KCN tỉnh Vĩnh Phúc

Nguồn: Kết quả khảo sát của NCS

Theo kết quả khảo sát, gần như toàn bộ các tổ chức và cá nhân (chiếm tới 99, (không có ý kiến nào cho rằng chưa thỏa đáng), trong đó 65,71% đánh giá 05%) cho rằng khung chính sách ưu đãi với các KCN có sự thỏa đáng mức cơ bản thỏa đáng, còn các mức thỏa đáng và hoàn toàn thỏa đáng tương ứng 22,86% và 10,48%. Những quan điểm này là một kênh quan trọng để các tổ chức và cá nhân có liên quan nhìn nhận đuń g hơn về mức độ phù hợp của khung chính sách hiện tại đối với việc thúc đẩy phát triển các KCN của tỉnh.

Cũng theo ý kiến của các đôí tượng được khảo sát (xem hình 3.3) thì trong số các chính sách tài chính nhà nước cần tập trung sửa đổi, có đến 68,97% sốcać

bãi bỏ khoản 6 Điều 1 của Quyết định số 53/2017/QĐUBND ngày 22/12/2017 của UBND tỉnh ban hành quy định thực hiện hỗ trợ chi phí lập báo cáo đánh giá tác động môi trường đối với các dự án đầu tư trực tiếp thuộc lĩnh vực khuyến khích đầu tư của tỉnh.

9 UBND tỉnh Viñ h Phuć (2019), Baó

caó

số 264/BCUBND ngaỳ

17 tháng 10 năm 2019

vềKêt́ quả triển khai thực hiện Nghị quyết số 45/2016/HĐND ngày 27/9/2016 và Nghị quyết số 57/2016/NQHĐND ngày 12/12/2016 của HĐND tỉnh.

10Xem Phụ lục 01.

ý kiến cho rằng Nhà nước cần tập trung sửa đổi các chính sách thuế liên quan, tiếp đó cần quan tâm sửa đổi chính sách về phí và lệ phí có liên quan (17,24%) và các chính sách tín dụng có liên quan (13,79%).

2.2.1. Giải pháp tài chính của Nhà nước

2.2.1.1. Giải pháp về thuế

Nhận thức rõ thuế là một trong những công cụ tài chính có tác động mạnh đến các

quyết định đầu tư của DN, Viñh Phuć đã thực hiện tốt chính sách cua Nhànươć, thu hút

các nhà đầu tư vaò

các KCN của tỉnh. Các sắc thuế được tỉnh Vĩnh Phúc vân

dun

g để

khuyến khích các DN trong giai đoạn vừa qua làthuế thu nhập DN, thuế xuất nhập khẩu, …

Hình 2.3. Chính sách tài chính nhà nước cần tập trung sửa đổi

Phí và lệ phí có liên quan 17,24%

Các chính sách tín dụng có liên quan 13,79%

Các chính sách thuế có liên quan 68,97%

Nguồn: Kết quả khảo sát của NCS

Ưu đãi về thuế thu nhập doanh nghiệp

Chiń h phủ đãcónhưñ g quy định vềưu đaĩ thuếđôí vơí cać DN hoat

đôn

g trong

cać KCN [57, 61, 63]. Những quy đin

h naỳ

đãđươc

aṕ

dun

g trong điêù

kiên

thực tế

cua

Viñ h Phuć như sau:

Thứ nhất, về thuế suất

Thuế suất thuế thu nhập doanh nghiệp áp dụng mức 10% trong thời hạn

15 năm áp dụng đối với:

+ Doanh nghiệp công nghệ cao;

+ Thu nhập của DN từ thực hiện dự

án đầu tư

mới thuộc các lĩnh vực:

Nghiên cứu khoa học và phát triển công nghệ; sản xuất sản phẩm phần mềm; sản xuất vật liệu composit, các loại vật liệu xây dựng nhẹ, vật liệu quý hiếm; sản xuất năng lượng tái tạo, năng lượng sạch, năng lượng từ việc tiêu hủy chất thải; phát triển công nghệ sinh học; sản xuất thiết bị xử lý ô nhiễm môi trường, thiết bị quan trắc và phân tích môi trường; xử lý ô nhiễm và bảo vệ môi trường; thu gom chất thải rắn, xử lý nước thải, khí thải, chất thải rắn; tái chế, tái sử dụng chất thải.

+ Thu nhập của DN từ thực hiện dự án đầu tư mới trong lĩnh vực sản xuất có quy mô vốn đầu tư tối thiểu 6 nghìn tỷ đồng, thực hiện giải ngân không quá 3 năm kể từ khi được cấp phép đầu tư và có tổng doanh thu tối thiểu đạt 10 nghìn tỷ đồng/ năm chậm nhất sau 3 năm kể từ năm có doanh thu; hoặc dự án có quy mô vốn đầu tư tối thiểu 6 nghìn tỷ đồng, thực hiện giải ngân không quá 3 năm kể từ khi được cấp phép đầu tư và sử dụng trên 3.000 lao động chậm nhất sau 3 năm kể từ năm có doanh thu.

Thuế suất thuế thu nhập doanh nghiệp 20% trong thời gian mười năm áp dụng đối với thu nhập của DN từ thực hiện dự án đầu tư mới trong cać liñ h vực sản xuất thép cao cấp; sản xuất sản phẩm tiết kiệm năng lượng; sản xuất máy móc, thiết bị phục vụ cho sản xuất nông, lâm, ngư nghiệp; sản xuất thiết bị tưới tiêu; sản xuất, tinh chế thức ăn gia súc, gia cầm, thủy sản; phát triển ngành nghề truyền thống.

Thuế suất thuế thu nhập doanh nghiệp 22% đối với các doanh nghiệp còn lại.

Các quy định về mức thuế suất thuế thu nhập doanh nghiệp 10%, thời gian ưu đãi là 15 năm và thuế suất 20 % trong 10 năm cho từng trường hợp cụ thể, được quy định rõ ràng các đối tượng được hưởng. Sự rõ ràng, nhất quán trong chính sách vàviệc thực hiện chuń g một caćh nghiêm tuć đã giúp các nhà đầu tư có cơ sở để chọn lĩnh vực, tăng quy mô sản xuất kinh doanh. Nhờsố lượng doanh nghiệp tăng và hoạt động sản xuất kinh doanh của chuń g đạt kết quả tốt, số thu từ các KCN ngày càng tăng, thể hiện mức hiệu quả của các KCN. Sự đóng góp của các KCN vào nền kinh tế địa phương thông qua số thu ngày càng lớn (xem bảng 2.8).

Bảng 2.8. Số thu từ các KCN Vĩnh Phúc 20102019

ĐVT: Tỷ đồng

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

Bá thiện 1 | 0,013 | 0,055 | 0,016 | 0,017 | 0,095 | 0,099 | 0,399 | 4,880 | 15,929 | 25,470 |

Bá Thiện 2 | 0,003 | 0,003 | 0,011 | 0,890 | 1,860 | 0,033 | 4,557 | 14,862 | 24,936 | 68,020 |

Bình Xuyên 1 | 127,242 | 145,991 | 137,969 | 184,267 | 167,205 | 194,223 | 226,911 | 170,68 | 247,844 | 424,170 |

Bình | 0,009 | 0.009 | 0.012 | 0.010 | 0,009 | 5,474 | 1,293 | 9,002 | 21,205 | 56,790 |

Có thể bạn quan tâm!

-

Một Số Bài Học Về Giải Pháp Tài Chính Phát Triển Bền Vững Khu Công Nghiệp Rút Ra Cho Tỉnh Vĩnh Phúc

Một Số Bài Học Về Giải Pháp Tài Chính Phát Triển Bền Vững Khu Công Nghiệp Rút Ra Cho Tỉnh Vĩnh Phúc -

Tiń H Bêǹ Vững Trong Sự Phát Triển Các Khu Công Nghiệp Vĩnh Phúc

Tiń H Bêǹ Vững Trong Sự Phát Triển Các Khu Công Nghiệp Vĩnh Phúc -

Kết Quả Hoạt Động Của Các Doanh Nghiệp Trong Khu Công Nghiệp

Kết Quả Hoạt Động Của Các Doanh Nghiệp Trong Khu Công Nghiệp -

Chi Ngân Sách Hỗ Trợ Xây Dựng Một Số Hạng Mục Kcn

Chi Ngân Sách Hỗ Trợ Xây Dựng Một Số Hạng Mục Kcn -

Quan Điểm Về Việc Tỉnh Đầu Tư Nsnn Để Xây Dựng Kcn Và Phát Triển Dịch Vụ Hỗ Trợ Kinh Doanh

Quan Điểm Về Việc Tỉnh Đầu Tư Nsnn Để Xây Dựng Kcn Và Phát Triển Dịch Vụ Hỗ Trợ Kinh Doanh -

Giải Pháp Tài Chính Của Các Doanh Nghiệp Để Phát Triển Bền Vững Các Khu Công Nghiệp Vĩnh Phúc

Giải Pháp Tài Chính Của Các Doanh Nghiệp Để Phát Triển Bền Vững Các Khu Công Nghiệp Vĩnh Phúc

Xem toàn bộ 230 trang tài liệu này.

Xuyên 2 | ||||||||||

Khai Quang | 69,545 | 86,805 | 137,781 | 182,457 | 323,674 | 340,574 | 345,500 | 371,04 | 426,384 | 453,580 |

Kim Hoa | 1.603,12 | 1.557,224 | 1.619,3 72 | 3.572,6 86 | 4.615,4 43 | 5.771,20 7 | 8.383,1 83 | 7.029,2 | 8.852,47 | 7.828,63 |

Tổng thu | 1.799,84 | 1.790,087 | 1.895,1 60 | 3.940,3 28 | 5.108,2 86 | 6.311,61 1 | 8.691,8 42 | 7.598,87 | 9.588,77 | 8.856,65 |

Mưć

Nguồn: Cục Thuế tỉnh Vĩnh Phúc [21] thu NSNN từ các KCN tăng nhanh từ 1.799.843 triệu đồng năm 2010

tăng lên 6.311.611 triệu đôǹ g năm 2015 và đạt 9.588.772 triệu đồng năm 2018.

Mưć

thu từ

các KCN còn tiếp tục tăng lên, đóng góp nhiều hơn nữa cho địa

phương. Như

vậy, việc Nhànươć

tiếp tục sử

dụng các chính sách, giải pháp

khuyến khích trực tiếp đối với các doanh nghiệp công nghiệp khi đầu tư vào địa phương này là hoàn toàn đúng đắn và cần thiết.

Thứ

hai,

miễn thuế, giảm thuế. Hiện các DN đầu tư

vào các KCN tỉnh

Vĩnh Phúc đang được hưởng chính sách miễn và giảm thuế thu nhập doanh

nghiệp theo quy định chung của Nhànươć. Nhưñ g quy định này hiện được các

doanh nghiệp hoạt động trong cać KCN trên địa baǹ Tinh̉ đánh giálàkhá hấp dẫn.

Cụ thể, DN được miễn thuế thu nhập doanh nghiệp từ 2 đến 4 năm, giảm 50% số thuế phải nộp từ 4 đến 9 năm tiếp theo đối với thu nhập của doanh nghiệp tùy theo ngành nghề, dự án đăng ký đầu tư (xem bảng 2.9).

Bảng 2.9. Miễn giảm thuế TNDN đối với các doanh nghiệp

Đơn vị tính: Tỷ đồng

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

FDI | 62,535 | 71,058 | 105,124 | 74,081 | 79,351 | 149,967 | 224,89 | 1.047,5 | 1.290,7 | 1.477 |

DDI | 4,589 | 5,26 | 7,586 | 6,524 | 8,65 | 7,21 | 6,623 | | | |

Tổng số | 67,124 | 112,71 | 231,6 |

Bảng 2.9 cho thấy, năm 2010, tôn

Nguồn: Cục Thuế tỉnh Vĩnh Phúc [21] g số miễn giảm thuế là 67.124 triệu; đến 2016

chỉ số naỳ

đã tăng lên 231.604 triệu VND; đêń

2018 và 2019 đã tăng đột biến ở khu

vực FDI, lần lượt là 1.290.730 triệu đồng và 1.477.000 triệu đồng. Lý do là vì 2 năm đócó nhiều KCN và các DN công nghiệp mới đi vào hoạt động, đang trong thời gian

đươc̣ ưu đãi. So với thuế nôp vào NSNN từ các KCN thì năm 2010 tỷ lệ miễn giảm

naỳ là3,72%, năm 2018 tăng lên 13,46%.

Ưu đãi về thuế xuất nhập khẩu

Hiên

nay, cać quy đin

h cua

Nhànươć trong liñh vưc

taì chińh [xem 58, 59b, 64b]

được cụ thể hóa vàvân

dun

g cho cać DN hoat

đôn

g trong cać KCN Viñh Phuć như sau:

Thứ nhất, miễn thuế nhập khẩu các loại hàng hóa sau:

Hàng hóa nhập khẩu để tạo tài sản cố định của dự án đầu tư được miễn thuế nhập khẩu, bao gồm:

+ Thiết bị, máy móc; phương tiện vận tải chuyên dùng cho dây chuyền công nghệ trong nước chưa sản xuất được; phương tiện vận chuyển đưa đón công nhân gồm xe ô tô từ 24 chỗ ngồi trở lên và phương tiện thủy;

+ Linh kiện, chi tiết, bộ phận rời, phụ tùng, gá lắp, khuôn mẫu, phụ kiện đi kèm để lắp ráp đồng bộ với thiết bị, máy móc, phương tiện vận tải chuyên dung theo quy định tại cać văn bản của cać cơ quan cóthẩm quyền;

+ Nguyên liệu, vật tư

trong nước chưa sản xuất được dùng để

chế

tạo

thiết bị, máy móc nằm trong dây chuyền công nghệ hoặc để chế tạo linh kiện, chi tiết, bộ phận rời, phụ tùng, gá lắp, khuôn mẫu, phụ kiện đi kèm để lắp ráp đồng bộ với thiết bị, máy móc theo quy định cua Nhànươć;

+ Vật tư xây dựng trong nước chưa sản xuất được.

Miễn thuế nhập khẩu đối với nguyên liệu, vật tư phục vụ trực tiếp cho hoạt động sản xuất sản phẩm phần mềm mà trong nước chưa sản xuất được.

Miễn thuế nhập khẩu đối với hàng hóa nhập khẩu để sử dụng trực tiếp vào hoạt động nghiên cứu khoa học và phát triển công nghệ, bao gồm: máy móc, thiết bị, phụ tùng, vật tư, phương tiện vận tải trong nước chưa sản xuất được, công nghệ trong nước chưa tạo ra được; tài liệu, sách, báo, tạp chí khoa học và các nguồn tin điện tử về khoa học và công nghệ.

* Ưu đãi đối với dự án đầu tư xây dựng và kinh doanh hạ tầng KCN tại tỉnh Vĩnh Phúc

Các dự án xây dựng và kinh doanh hạ tầng KCN, ngoài việc được ưu đãi về thuế thu nhập DN, thuế nhập khẩu khi đáp ứng được các điều kiện theo quy định, còn được miễn giảm tiền thuê đất, thuê mặt nước. Cụ thể la:̀

Miễn tiền thuê đất, thuê mặt nước cho cả thời hạn thuê đối với đất xây dựng kết cấu hạ tầng sử dụng chung trong KCN theo quy hoạch được cấp có thẩm quyền phê duyệt theo quy định của pháp luật.

Miễn tiền thuê đất, thuê mặt nước trong thời gian xây dựng cơ bản theo dự án do cấp có thẩm quyền phê duyệt, tối đa không quá 03 năm kể từ ngày có quyết định cho thuê đất, thuê mặt nước theo quy định của pháp luật.

Miễn tiền thuê đất, thuê mặt nước 11 năm sau thời gian được miễn tiền thuê đất, thuê mặt nước của thời gian xây dựng cơ bản nêu trên.

Nhăm̀ tạo ra vàduy trìsự ưu đãi đối với các công ty hạ tầng công nghiệp

của tỉnh Vĩnh Phúc, Tỉnh đã và đang áp dụng cać chiń h saćh về miễn giảm tiền

thuê đất và thuê mặt nước đôí vơí các nhà đầu tư hạ tầng công nghiệp. Chính sách này ở tỉnh Vĩnh Phúc được ban hành và thực thi trên cơ sở tham khảo kinh nghiệm của các tỉnh phát triển KCN thành công hơn kết hợp với điều kiện thực

tế của Tỉnh vàđược cać nhàđầu tư vaò cać KCN của Tinh̉ đánh giákhácao, coi là

khá hấp dẫn so vơí cać

địa phương lân cận. Hơn nưã, việc thực hiện cać

chiń h

saćh naỳ

cuñ g được coi làthuận lợi do cać

thủ tuc

đơn giản hơn, thơì gian hoaǹ

thaǹ h thủ tục/yêu cầu để được hưởng ưu đãi cuñ g ngắn hơn.

Như vậy, đối với chính sách thuế, ngoài việc thực hiện đúng tinh thần của các Thông tư, Nghị định và văn bản quy định của Chính phủ, tỉnh Vĩnh Phúc đã có những hướng dẫn cụ thể, chi tiết nhằm tác động trực tiếp vào cả hai nhóm đôí

tượng cóliên quan tơí sự hiǹ h thaǹ h vàhoat thứ cấp và nhà đầu tư sơ cấp.

động cua cać

KCN: Các nhà đầu tư

Theo kết quả

khảo sát các doanh nghiệp và các tổ

chức có liên quan về

chính sách thuế, đã thu được những kết quả như trong bảng 2.10.

Bảng 2.10. Đánh giá của các doanh nghiệp & tổ chức về chính sách thuế

Quan điểm của các tổ chức và cá nhân | Số lượng tổ chức, cá nhân | Tỷ lệ % | |

1 | Rất hợp lý | 17 | 16,19 |

2 | Về cơ bản là hợp lý | 68 | 64,76 |

3 | Tạm được | 20 | 19,05 |

4 | Bât́ hợp lý | 0 | 0 |

Nguồn: Kết quả tổng hợp của NCS

Theo số liệu ở bảng 2.10, tất cả các tổ chức, cá nhân (làcań bộ quan

lýtai

cać DN

hoat

đôn

g trong cać KCN Viñh Phuć) đánh giá về chính sách thuế đối với các KCN là

tićh cưc̣ , trong đó 16,19% số đối tượng được hỏi đánh giá chính sách thuế hiên nay là

rất hợp lý, 64,76% cho rằng hợp lý, còn lại 19,05% đánh giá ở mức tạm được, không có ý kiến nào cho rằng chính sách thuế là bất hợp lý. Những ý kiến này cho thấy, chính

sách ưu đãi về thuế đối với các nhà đầu tư vào các KCN tại Vĩnh Phúc hiên phù hợp.

nay đã khá

Đối với từng loại thuế cụ thể, do xuất phát từ đặc thù kinh doanh khác nhau nên tính hấp dẫn hay động lực thúc đẩy được hình thành từ chính sách cũng khác nhau. Trong đó, thuế thu nhập doanh nghiệp, thuế xuất nhập khẩu là những sắc thuế được các doanh nghiệp và cá nhân quan tâm nhiều nhất. Khi được hỏi về mức độ ưu tiên về việc bổ sung, thay đổi chính sách thuế thu nhập doanh nghiệp so với các chính sách thuế khác, hầu hết các doanh nghiệp, tổ chức và cá nhân cho rằng cần phải sửa đổi (xem hình 2.4).

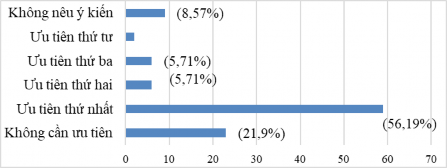

Hình 2.4. Mức độ ưu tiên sửa đổi chính sách thuế thu nhập doanh nghiệp

Nguồn: Kết quả khảo sát của NCS Hình 2.4 cho thấy, có đến 59 tổ chức, cá nhân (chiếm tỷ lệ 56,19%) cho rằng việc sửa đổi, bổ sung chính sách thuế thu nhập doanh nghiệp hiện hành là

ưu tiên hàng đầu.

Quá trình hoạt động của các doanh nghiệp thứ cấp trong KCN có liên quan mật thiết với hoạt động xuất nhập khẩu, do đó chính sách thuế xuất nhập khẩu rất được quan tâm nghiên cứu. Cũng như thuế thu nhập doanh nghiệp, chính sách

thuế xuất nhập khẩu đã được Chính phủ vàđược Viñ h Phuć vận dung phù hợp

điều kiện thực tế như phần trên đã đề cập. Tuy nhiên, đối với các DN cũng như các nhà quản lý thì mức thuế xuất và hàng hóa sản phẩm chịu thuế cũng cần có sự sửa đổi bổ sung theo hướng giảm bớt khó khăn cho các DN trong giai đoạn mới đầu tư tại các KCN (xem bảng 2.11).

Bảng 2.11. Mức độ ưu tiên sửa đổi chính sách thuế xuất nhập khẩu

Mức độ ưu tiên& | Số DN&tổ chức | Tỷ lệ % | |

1 | Không cần ưu tiên | 45 | 42,86 |

2 | Ưu tiên thứ nhất | 30 | 28,57 |

3 | Ưu tiên thứ hai | 12 | 11,43 |

4 | Ưu tiên thứ ba | 6 | 5,71 |

5 | Ưu tiên thứ tư | 2 | 1,9 |

6 | Không nêu ý kiến | 10 | 9,52 |

Nguồn: Kết quả khảo sát của NCS

Bảng phân tích trên chỉ ra rằng 28,57% sốcác tổ chức và cá nhân cho răǹ g

việc sửa đổi, bổ sung chính sách thuế xuất nhập khẩu là cần thiết vàcâǹ được

ưu tiên hàng đầu, trong khi có tơí 42,86% sốcác ý kiến cho rằng không cần thiết phải sửa đổi, bổ sung. So với thuếsuất cho thuế thu nhập DN thì thuế xuất nhập khẩu có mức độ đòi hỏi bổ sung sửa đổi thấp hơn, qua đó cho thấy chính sách thuế xuất nhập khẩu đã và đang được các cơ quan chức năng thực thi tương đối

sát thực vàphùhợp vơí yêu cầu của cać DN. Tuy vậy, để khuyến khích các DN

đầu tư sản xuất kinh doanh tại các KCN phat́ triển nhanh hơn nữa, nhập khẩu

nhiêù nươć

hơn để cóthể xuất khẩu nhiều hơn so vơí hiện nay, các cơ quan quản lý nhà từ trung ương đến địa phương cần sớm nghiên cứu điều chỉnh các chính

sách thuế cho phù hợp hơn nữa (trong đócócả điều chỉnh tăng đối với một sốmặt haǹ g, ngaǹ h haǹ g).

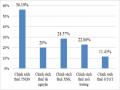

Hình 2.5 mô tả đań h giácủa cać đối tượng được khảo sat́ vềmức độ ưu tiên

sửa đổi, bổ sung giữa các chính sách thuế hiện hành mà tỉnh Vĩnh Phúc đang áp dụng dựa trên kết quả khảo sát của NCS. Số liệu trên biểu đồ thể hiện tỷ lệ % các tổ chức, cá nhân đánh giá cần ưu tiên hàng đầu trong việc sửa đổi với mỗi loại chính sách thuế.

Theo đó, có thể thấy các tổ chức, doanh nghiệp được khảo sát đã cho rằng

chính sách thuế

TNDN cần được

ưu tiên sửa đổi, bổ

sung nhất (với tỷ lệ

56,19%). Mức độ ưu tiên sửa đổi, bổ sung giảm dần lần lượt với chính sách thuế XNK (28,57%), chính sách thuế môi trường (22,86%), chính sách thuế tài nguyên (20%), còn chính sách thuế GTGT (11,43%) .

Hình 2.5. So sánh mức độ ưu tiên sửa đổi, bổ sung các chính sách thuế tỉnh Vĩnh Phúc đang áp dụng

(dựa trên tỷ lệ % đánh giá là ưu tiên hàng đầu cần sửa đổi)