chưa có một quyết định hay một chương trình nào của tỉnh được thực hiện. Qua những phân tích này đã xác nhận một thực tế là tính đồng bộ trong việc ban hành và thực hiện các giải pháp tài chính từ các cơ quan có thẩm quyền là chưa được thực sự đảm bảo.

2.2.2. Giải pháp tài chính của các doanh nghiệp để phát triển bền vững các khu công nghiệp Vĩnh Phúc

Sự bền vững của một KCN phải đảm bảo ba vấn đề cơ bản mang tính cốt lõi đó là: Bền vững về kinh tế, bền vững về xã hội và bền vững môi trường. Về chủ thể tham gia kiến tạo sự bền vững và mức độ bền vững của các KCN cần có sự tham gia của nhiều chủ thể, trong đó ba chủ thể quan trọng nhất và trực tiếp bao gồm: DN thứ cấp, DN sơ cấp và Nhà nước. Trên thực tế, khi quan tâm đến sự bền vững của một KCN, trên phương diện quản lý thường chỉ quan tâm đến sự bền vững về kinh tế mà quên đi hoặc ít khi đề cập đến các góc độ xã hội và môi trường. Chính vì cách tiếp cận và nhận thức như vậy cho nên, các DN và các KCN chỉ tập trung vào mục tiêu bền vững về kinh tế, né tránh các vấn đề xã hội và môi trường. Cũng xuất phát từ thực tế này, khi bàn đến các giải pháp tài chính các quan điểm nghiêng nhiều về mối quan hệ giữa các nhóm giải pháp tài chính với các chỉ số kinh tế.

Các vấn đề môi trường và xã hội của nền kinh tế nói chung và các KCN nói riêng có vẻ không liên quan nhiều đến các nguồn lực tài chính.Tuy nhiên, để đảm bảo hai vấn đề trên hài hòa trong mối quan hệ của sự bền vững rất cần đến nguồn lực tài chính, hay nói cách khác các chính sách giải pháp về tài chính có vai trò rất quan trọng trong việc xử lý các vấn đề môi trường cũng như giải quyết các vấn đề xã hội của một KCN. Để làm rõ hơn vấn đề nghiên cứu, NCS đã thực hiện một cuộc khảo sát ngẫu nhiên 54 DN trong các KCN tại Vĩnh Phúc. Các vấn đề khảo sát đều tập trung và xoay quanh các quyết định về tài chính của DN để hướng tới sự phát triển bền vững của chính bản thân các DN. Chính sách và giải pháp tài chính của các DN tập trung vào một số nội dung quan trong nhất phùhợp vơí điều kiện của địa phương.

2.2.2.1. Đảm bảo nguồn vốn cóđiều kiện tối ưu, ổn định, chi phí thấp, ít rủi ro

Vốn sản xuất của các DN bao gồm vốn chủ sở hữu và vốn vay tín dụng (nợ phải trả). Vốn chủ sở hữu bao gồm: Vốn góp của các cổ đông, nguồn bổ sung từ lợi nhuận không chia. Vốn vay tín dụng bao gồm: Vay từ các ngân hàng thương

mại, tổ chức tín dụng trong và ngoài nước, phát hành trái phiếu và các khoản vay khác. Do có nhiều nguồn khác nhau nên các DN cũng có nhiều hình thức huy động vốn khác nhau. Các DN hoạt động trong các KCN cơ bản là có quy mô vừa, có thị trường và chiến lược tương đối ổn định, do vậy việc tìm nguồn tài trợ vốn luôn được qua tâm hàng đầu, mức độ an toàn hiệu quả cao nhất có thể. Trong các KCN ở Vĩnh Phúc, cũng giống như các địa phương lân cận khác, các DN thứ cấp bao gồm hai nhóm: DN DDI và FDI. Đối với các DN vốn đầu tư trong nước, vì họ có quy mô và chiến lược ở mức độ nhất định nên nguồn huy động của nhóm các DN này thường là nguồn vốn chủ hoặc điều hòa nội bộ tập đoàn. Ngoài ra, các DN huy động từ nguồn tín dụng trên thị trường, tuy nhiên tín dụng trên thị trường có nhiều chủ thể cung cấp, các DN có uy tín thường huy động từ các chủ thể uy tín với mức chi phí ưu đãi hơn. Các DN FDI thường được các công ty mẹ chuyển vốn chủ sở hữu, cho vay nội bộ hoặc vay tín dụng nước sở tại sau đó chuyển sang Việt Nam vì dễ tiếp cận, thủ thục đơn giản hơn. Về việc DN sử dụng nguồn vốn nào để tăng trưởng mở rộng, 55,6 % sốcác DN lựa chọn tăng vốn chủ sở hữu để mở rộng sản xuất., 11,1% số các DN đươc nghiên cứu chọn nguồn vay tín dụng trong nước để mở rộng sản xuất. Khi được gơi ý về nguồn vốn vay quốc tế chỉ có 7,4% số DN quan tâm đến nguồn vốn này. Khi gợi ý đến nguồn vốn khác, kết quả là 96% số DN đều nghĩ tới dùng lợi nhuận để tái đầu tư vì nguồn này giảm chi phí sử dụng, đơn giản trong việc tiếp cận. Có nhều lý do để lựa chọn các nguồn khác nhau nhưng lý do chủ yếu vẫn là chi phí sử dụng (27,8%) và khả năng tiếp cận vốn (44,4%).

2.2.2.2. Quản lý và sử dụng vốn và tài sản có hiệu quả

Với quy mô vừa và chiến lược cụ thể, các DN trong các KCN luôn được thiết kế với một bộ máy quản trị và một hệ thống các quy chế bài bản, tốt nhất. Trong các quy chế đó, quản lý tài chính được coi là quy chế cơ bản, mang tính nền tảng. Hầu hết các DN quản lý vốn và tài sản khá hiệu quả. Năng lực quản lý vốn và tài sản của các DN được thể hiện cơ bản trong các báo cáo tài chính, báo cáo kết quả kinh doanh của các DN. Đánh giá kết quả sản xuất kinh doanh của các DN DDI đơn giản hơn, các DN nước ngoài sản xuất sản phẩm tại Việt Nam nhưng tiêu thụ tại nước ngoài khó kiểm soát hơn, trường hợp công ty mẹ tại nước ngoài bao tiêu thì càng khó kiểm soát, cho nên tình trạng lãi lỗ của các DN FDI khó thể hiện chính xác. Vì thế với tiêu chí kết quả sử dụng vốn và tài sản để đạt mục tiêu bền vững xảy ra tình huống DN hiệu quả thấp nhưng vẫn

tăng sản lượng, mở rộng quy mô. Tình trạng này diễn ra khá phổ biến, gây khó khăn cho các cơ quan quản lý.

Một nghịch lý hiện nay đó là kết quả kinh doanh giảm sút, lỗ vốn nhưng các DN vẫn mở rộng quy mô sản xuất. Trên thực tế nếu kinh doanh lỗ vốn nhiều năm sẽ giải thể phá sản bởi càng làm càng lỗ, thiếu tính bền vững về kinh tế. Trong quá trình tìm hiểu căn nguyên của bất cập này các cơ quan chức năng của Việt Nam chưa có chứng cứ cụ thể để kết luận về hành vi chuyển giá của các DN FDI.

Đối với các công ty hạ tầng, hiện đang áp dụng phương thức đầu tư dần từng giai đoạn để đảm bảo đủ lượng vốn đầu tư. Do đầu tư KCN cần lượng vốn lớn, về mặt hiệu quả, các DN không thể bỏ vốn cùng lúc để thực hiện dự án mà thường chia thành từng giai đoạn. Kể cả trường hợp công ty hạ tầng đầu tư đồng bộ cũng không thể thu hút đủ các nhà đầu tư thứ cấp ngay, trên thực tế quá trình kêu gọi thu hút đầu tư trong một khoảng thời gian dài. Việc DN hạ tầng thực hiện hết và đông bộ cả dự án tùy thuộc khá nhiều vào tỷ lệ lấp đầy cũng như tốc độ phủ đầy KCN. Nhiều KCN đã thực hiện thành công phương thức lấy phần thu của các nhà đầu tư hiện tại để hoàn thiện phần hạ tầng tiếp theo nhằm giảm thấp chi phí sử dụng vốn.

2.2.2.3. Tạo lập và sử dụng quỹ dự phòng rủi ro trong sản xuất kinh doanh

Rủi ro trong kinh doanh xẩy ra với bất kỳ ngành và DN nào. Vì thế các DN cần phải đối mặt, chấp nhận những rủi ro này và xử lý chúng một cách hài hòa. Thông thường các DN trích lập quỹ phòng ngừa rủi ro sản xuất kinh doanh. Bên cạnh đó, họ cóthể mua bảo hiểm các loại, ví dụ bảo hiểm cháy nổ, bảo hiểm hàng hóa… Các DN hoạt động trong các KCN ở Vĩnh Phúc cơ bản tham gia các loại bảo hiểm có tính bắt buộc. Tuy nhiên, chi phí cho các loại bảo hiểm khá lớn nên nhiều DN e ngại khi tham gia hoặc tham gia một phần nhỏ mang tính chất đối phó là chủ yếu. Trong đó, có một số loại bảo hiểm được luật pháp quy định làbắt buộc nên các DN tham gia đầy đủ.

Về quỹ phòng ngừa rủi ro, qua khảo sát cho thấy chỉ có 20,4% sốcác DN thực hiện việc trích lập loại quỹ này và tương ứng có 79,6% sốcác DN không trích lập quỹ dự phòng rủi ro.

Các loại bảo hiểm liên quan đến hoạt động sản xuất kinh doanh, về khoản mục này 92,6% sốcác DN được nghiên cứu có tham gia mua các loại bảo hiểm. Tuy nhiên chỉ có 7,4% sốcác DN xác định tỷ lệ doanh thu để mua bảo hiểm. Mức phí mua bảo hiểm các loại được xác dịnh theo quy chế tài chính chỉ có 11,1% số các DN. Căn cứ xác định cao nhất chính là dựa vào các quy định của Chính phủ để mua bảo hiểm 48,1% số các DN, vừa theo quy chế của công ty và vừa theo quy định của Chính phủ có 7,4% số DN theo căn cứ này để xác đinh mức phí. Ngoài ra, xác định mức phí bảo hiểm được thỏa thuận với DN bảo hiểm, tùy từng loại bảo hiểm vàdựa vào các tiêu chíkhác nhau như kết quả sản xuất kinh doanh, danh mục tài sản của công ty, …

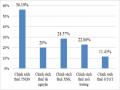

Cách nhìn nhận và thực hiện có khác nhau. Trong mâũ khảo sat́, cótơí

68,5% sốcác doanh nghiệp cho rằng việc tham gia bảo hiểm là rất quan trọng,

rất cần thiết,

27,8 % cho răǹ g cần thiết, chỉ có

3,7% số

doanh nghiệp

cho là

không cần thiết (xem bảng 2.17).

Bảng 2.17. Mức độ quan trọng và cần thiết của việc tham gia mua bảo hiểm các loại của doanh nghiệp trong KCN

Số lượng | Tỷ lệ (%) | |

Cần thiết | 37 | 68,5 |

Rất cần thiết | 15 | 27,8 |

Không cần thiết | 2 | 3,7 |

Tổng cộng | 54 | 100 |

Có thể bạn quan tâm!

-

Đánh Giá Về Khung Chính Sách Đối Với Các Kcn Tỉnh Vĩnh Phúc

Đánh Giá Về Khung Chính Sách Đối Với Các Kcn Tỉnh Vĩnh Phúc -

Chi Ngân Sách Hỗ Trợ Xây Dựng Một Số Hạng Mục Kcn

Chi Ngân Sách Hỗ Trợ Xây Dựng Một Số Hạng Mục Kcn -

Quan Điểm Về Việc Tỉnh Đầu Tư Nsnn Để Xây Dựng Kcn Và Phát Triển Dịch Vụ Hỗ Trợ Kinh Doanh

Quan Điểm Về Việc Tỉnh Đầu Tư Nsnn Để Xây Dựng Kcn Và Phát Triển Dịch Vụ Hỗ Trợ Kinh Doanh -

Sự Hỗtrợ Của Công Ty Daǹ H Cho Người Lao Động Thất Nghiệp

Sự Hỗtrợ Của Công Ty Daǹ H Cho Người Lao Động Thất Nghiệp -

Nguyên Nhân Của Nhưñ G Hạn Chếtrong Việc Thực Hiện Cać Chiń H Phat́ Triển Cać Khu Công Nghiệp Tỉnh Vĩnh Phúc

Nguyên Nhân Của Nhưñ G Hạn Chếtrong Việc Thực Hiện Cać Chiń H Phat́ Triển Cać Khu Công Nghiệp Tỉnh Vĩnh Phúc -

Quan Điểm, Định Hướng Phát Triển Bêǹ Viñ H Phúc Giai Đoạn 2021 2025

Quan Điểm, Định Hướng Phát Triển Bêǹ Viñ H Phúc Giai Đoạn 2021 2025

Xem toàn bộ 230 trang tài liệu này.

Nguồn: Kết quả khảo sát của NCS

So với các DN kinh doanh hạ tầng công nghiệp, các công ty sơ cấp ít quan tâm đến rủi ro hơn. Trên thực tế, sản phẩm kinh doanh của các DN này là mặt bằng công nghiệp, do đó những rủi ro có thể gặp phải chỉ có thể là chính sách, lãi suất, hoặc những tác động gián tiếp từ khách hàng của họ.

2.2.2.4. Tạo lập và sử dụng quỹ bảo vệ môi trường

Cać nhàđầu tư thứcấp hoạt động trong KCN chỉ sử dung diện đất tích thuê

được xác định theo hợp đồng ký kết. Do vậy, phần diện tićh chung, khoảng trôń g ngăn cách các DN, đươǹ g giao thông, diện tićh có cây xanh tạo cảnh quan vàđảm

bảo môi trươǹ g cho toaǹ khu, … làthuộc trách nhiệm cua công ty hạ tầng trồng và

chăm sóc. Các DN chỉ thực hiện một phần nhỏ trong diện tích thuê để trồng cây, tạo hình ảnh cảnh quan môi trường. Ví dụ, khu vực nhà điều hành thường để thảm cỏ xanh hoặc trồng các hàng cây lấy bóng mát. Qua khảo sát thực tế tại các KCN đang hoạt động ở Viñ h Phuć, diện tích để các công ty thứ cấp tạo cảnh

quan môi trường chiếm tỷ lệ rất nhỏ trong tổng diện tićh toaǹ khu. Những doanh

nghiệp thực sự daǹ h diện tích đáng kể để trồng cây xanh vàchi trả kinh phíthićh

hợp để duy tri,̀ chăm soć

diện tích naỳ

mơí chỉ tập trung ở nhưñ g doanh nghiệp

lơń , quan tâm tơí việc tạo lập vàduy trìhiǹ h ảnh tốt vềviệc bảo vệ môi trường và

tạo điêù

kiện lam̀

việc tốt cho ngươì lao động (theo tiêu chuẩn SA). Điều này cũng

dễ lý giải bởi vì dù dùng vào mục đích gì thì các DN vẫn phải trả tiền thuê cũng như các loại phí hàng năm.

Để thực hiện các mục tiêu và chương trình về vấn đề môi trường, các DN cần phải chuẩn bị nguồn lực tài chính dưới dạng quỹ bảo vệ môi trường. Quỹ

naỳ tać

được sử dung để đầu tư xử lý các vấn đề môi trường cấp thời và phòng ngừa hại đối vơí môi trường, trồng vàduy trìhệ thống hàng rào cây xanh trong và

quanh KCN. Các DN trong KCN nhận thức được khárõsự cần thiết vàmức độ

cần thiết của việc trích lập quỹ bảo trì vàbảo vệ môi trươǹ g trên địa baǹ động của miǹ h (xem bảng 2.18).

hoạt

Bảng 2.18. Mức độ cần thiết của công ty về việc trích lập quỹ bảo vệ môi trường đối với các doanh nghiệp

26 | 48,1 | |

Rất cần thiết | 2 | 3,7 |

Không cần thiết | 7 | 13 |

Không nêu quan điểm | 19 | 35,2 |

Tổng cộng | 54 | 100 |

Nguồn: Kết quả khảo sát của NCS

Tuy nhiên, qua khảo sát có rất ít các DN thành lập và vận hành quỹ này, 96% các DN chưa thành lập quỹ bảo vệ môi trường. Thực tế này xuất phát từ một số nguyên nhân: Các DN công nghiệp mới đi vào hoạt động, nhiều DN dòng tiền chưa nhiều, đang trong giai đoạn đầu tư, chưa có lợi nhuận vì vậy trích lập một quỹ tài chính cho mục đích này là chưa thực sự bức thiết so với các nhu cầu chi tiêu tài chính khác.

Các DN trong mâũ khảo sat́ thươǹ g chỉ xử lý vấn đề môi trường khi cósự

cốhoặc khi cónhưñ g sai pham

bị cać

đoàn kiểm tra, thanh tra cua

Nhànươć

phat́

hiện; cơ bản chỉ làđáp ưń g nhưñ g yêu cầu tối thiểu mang tính bắt buộc theo quy định của pháp luật Việt Nam. Chi phí để giải quyết nhưñ g vấn đềnày hầu hết đều

lâý từkinh phíhoạt động thường xuyên cua DN.

Bảng 2.19. Đềxuất vềcách thức xử lý nước thải và chất thải rắn của doanh nghiệp trong KCN

Số lượng | Tỷ lệ (%) | |

Tự xử lý | 6 | 11,1 |

Thuê công ty hạ tầng | 2 | 3,7 |

Thuê công ty dịch vu | 28 | 51,9 |

Thuê công ty dịch vụ và công ty hạ tầng | 13 | 24,1 |

Cách khác | 5 | 9,3 |

Tổng cộng | 54 | 100 |

Nguồn: Kết quả khảo sát của NCS

Về vấn đề xử lý nước thải và chất thải rắn trong các KCN, các DN thực hiện khá nghiêm túc theo một trong các hình thức sau:

DN tự xử lý nước thải và chất thải. Đối với nước thải công nghiệp do quá trình sản xuất thải ra, DN tự xây dựng trung tâm xử lý nước thải sau đóđấu nối với hệ thống chung của toàn khu. Về chất thải rắn, khánhiều doanh nghiệp tự

xử lý theo quy định. Tuy nhiên, sốnaỳ cuñ g chỉ chiếm tỷ lệ kháthấp (chỉ có 3,7 %

số DN trong mâũ khảo sát cho biết đãlựa chọn hiǹ h thức naỳ );

DN thuê các nhà cung cấp dịch vụ bên trong hoặc bền ngoài KCN thực hiện xử lý nước thải và chất thải rắn như một dịch vụ hỗ trợ kinh doanh theo giá và phí thỏa thuận. Hình thức này đang phổ biến nhất với tỷ lệ 51,9% sốcác DN lựa chọn;

Các công ty hạ tầng đứng ra cung cấp các dịch vụ xử lý môi trường cho các DN. Theo mô hình này, chủ đầu tư hạ tầng xây dựng một trung tâm xử lý nước thải chung, nước thải từ các DN đều đổ về đây theo ống dẫn, trung tâm này xử lý sau đó mới thải ra môi trường. Chất thải rắn được công ty hạ tầng thu gom, phân loại, xử lý, sau đó các công ty thứ cấp trả phí cho công ty hạ tầng.

Hình thức này rất gọn nhưng chỉ có 3,7% các DN aṕ dung, lý do là các công ty hạ

tầng không đủ năng lực cung cấp dịch vụ thu gom chất thải rắn. Các KCN đang áp dung một hình thức nữa là công ty hạ tầng xử lý nước thải thu phí của các DN còn công ty dịch vụ môi trường thu gom chất thải và thu phí từ các DN; cách thức kết hợp này đang có 24,1% các DN lựa chọn. Hiện chưa có quỹ môi trường cua cać KCN nên các chi phí phát sinh có liên quan đến bảo vệ môi trường được trích ra từ doanh thu của các DN trong khu.

Đánh giá về phí dịch vụ môi trường trong các KCN hiện nay tại địa phương, 32% số các DN được khảo sát cho rằng mức phí quá cao, 60 % các DN cho rằng mức phí phù hợp, 8 % sốDN không nêu ra quan điểm.

Bên cạnh vấn đề môi trường, cây xanh và cảnh quan cũng là nội dung phát triển bền vững mà các DN rất quan tâm, tuy nhiên, việc DN thuê đất công nghiệp sau đó dành một phần để trồng cây xanh, tạo cảnh quan là vấn đề khó đối với họ vì liên quan đến chi phí tài chính thuê đất và chi phí trồng và chăm sóc cây xanh.

Bảng 2.20. Tỷ lệ diện tích trồng cây xanh tạo cảnh quan môi trường trong công ty trên tổng diện tích đất thuê

Số lượng | Tỷ lệ (%) | |

Dưới 10% | 19 | 35,2 |

Từ 10 đến 20 % | 22 | 40,7 |

Từ 20 đến 30 % | 9 | 16,7 |

Không có đất trồng cây | 4 | 7,4 |

Tổng cộng | 54 | 100 |

Nguồn: Kết quả khảo sát của NCS

SốDN dành từ

1020% diện tích đất để

trồng cây xanh chiếm tỷ lệ cao

nhất với 40,7% số các DN trong mâũ khảo sat́, 16,7 % số các DN dành từ 20 đến

30% diện tích đất trôǹ g cây xanh, 36% số các DN daǹ h dưới 10% đất cho hạng mục naỳ . Như vậy qua bảng phân tích này cho thấy rằng, các DN thuê đất công nghiệp và dành một phần để trôǹ g cây xanh chứng tỏ DN không chỉ đầu tư tài chính cho phần đất mà còn chi phí để trồng cây xanh, điều này đồng nghĩa với việc các DN cũng rất quan tâm đến sự bền vững về môi trường của khu vực nhà máy trong KCN cho dù tỷ lệ là chưa cao.

Phần đường gom, lối đi chung vàcây xanh trong các KCN cũng chưa thật sự được các công ty hạ tầng quan tâm, thươǹ g chỉ được chútrong trong giai đoạn

đầu nhằm thu hút các

DN đâù

tư thứcấp,

nâng cao tỷ lệ lấp đầy. Tình trạng

xuống cấp của các hạng mục chung và cây xanh đi kèm là khá phổ biến tại các KCN Vĩnh Phúc hiện nay. Thực tế đó làm cho vấn đề môi trường sinh thái nói chung tại các KCN khó có thể đảm bảo các mục tiêu đặt ra ban đầu như KCN xanh hoặc công viên công nghiệp. Để đạt mục tiêu này, các chủ đầu tư phải bắt đầu ngay từ khâu thiết kê, quy hoạch và phương án tài chính cụ thể cho từng hạng mục.

2.2.2.5. Tạo lập và sử dụng quỹ tài chính đề xử lý các vấn đề liên quan tơí người lao động

Giải quyết các vấn đề đối với người lao động là một nội dung quan trong của quá trình thực hiện mục tiêu phát triển bền vững của các DN trong KCN.

Như trên đã phân tích, các DN trong các KCN đều có quy mô vưà vànhỏ, cómục

tiêu kinh doanh rõràng với lượng khách hàng và thị trươǹ g tương đối ổn định. Điều này sẽ làm cho dòng tiền trở lên ổn định khi đi vào sản xuất chính thức. Do có tiềm lực đầu tư và dòng tiền ổn định nên các vấn đề liên quan đến người lao động được đa số các DN giải quyết tương đối tốt.

Vềtiền lương trả cho người lao động, các DN tính toán mức tiền lương tương xứng với công sức lao động của họ và phù hợp đặc thù của ngành, lĩnh vực. Nhìn chung người lao động trong các KCN cóthu nhập đủ bù đắp chi phí và tái sản xuất sức lao động. Ở một số DN, người lao động có thể tích lũy một