pháp trong thời gian tới.

Với những giải pháp đã trình bày, luận văn hy vọng sẽ đóng góp trong việc cải thiện chất lượng dịch vụ Internet Banking giúp khách hàng hài lòng hơn với dịch vụ, từ đó có thêm khách hàng mới cho ngân hàng.

Ngoài những đóng góp như đã trình bày, đề tài “Giải pháp nâng cao chất lượng dịch vụ Internet Banking tại Ngân hàng TMCP Xuất nhập khẩu Việt Nam” còn một số hạn chế như sau:

Một là, nghiên cứu chỉ được thực hiện tại thị trường TP.HCM, nơi có những chi nhánh lớn đặc biệt là Sở giao dịch của Eximbank. Nếu khảo sát được thực hiện trên phạm vi lớn hơn thì kết quả sẽ có tính bao quát hơn. Do đó, các nghiên cứu lặp lại trong tương lai nên được thực hiện trên nhiều thị trường khác nhau nhằm tăng khả năng khái quát cho đề tài.

Hai là, do hạn chế về nguồn lực nên nghiên cứu chỉ thực hiện chọn mẫu theo phương thức thuận tiện (hình thức chọn mẫu phi xác suất) để thu thập để thu thập dữ liệu dùng cho phân tích nên tính đại diện của mẫu không cao, chưa có ý nghĩa đại diện bao quát cho tổng thể. Vì vậy, các nghiên cứu tiếp theo nên chọn mẫu theo xác suất để tăng tính đại diện của mẫu làm tăng mức độ khái quát của nghiên cứu.

Ba là, độ phù hợp của mô hình kết quả chưa cao, điều đó chứng tỏ nghiên cứu đã bỏ qua một số yếu tố tác động đến chất lượng dịch vụ Internet Banking kết quả hồi quy có R2 đã hiệu chỉnh bằng 0.484 chứng tỏ mô hình giải thích được 48.4% sự thay đổi của chất lượng dịch vụ internet banking từ các yếu tố đảm bảo, khả năng đáp ứng, dịch vụ khách hàng và dễ sử dụng. Nghiên cứu tiếp theo nên tìm hiểu bổ sung thêm những yếu tố khác ngoài mô hình chưa được đề cập đến trong nghiên cứu này nhằm gia tăng tỷ lệ phần trăm giải thích được trong kết quả.

DANH MỤC TÀI LIỆU THAM KHẢO

Có thể bạn quan tâm!

-

Thang Đo Chất Lượng Dịch Vụ Internet Banking

Thang Đo Chất Lượng Dịch Vụ Internet Banking -

Phân Tích Ảnh Hưởng Của Các Biến Định Tính Đến Các Yếu Tố Của Chất Lượng Internet Banking

Phân Tích Ảnh Hưởng Của Các Biến Định Tính Đến Các Yếu Tố Của Chất Lượng Internet Banking -

Giải Pháp Nâng Cao Chất Lượng Dịch Vụ Khách Hàng

Giải Pháp Nâng Cao Chất Lượng Dịch Vụ Khách Hàng -

Giải pháp nâng cao chất lượng dịch vụ internet banking tại Ngân hàng TMCP Xuất nhập khẩu Việt Nam - 11

Giải pháp nâng cao chất lượng dịch vụ internet banking tại Ngân hàng TMCP Xuất nhập khẩu Việt Nam - 11 -

Đánh Giá Độ Tin Cậy Của Thang Đo Bằng Cronbach Alpha

Đánh Giá Độ Tin Cậy Của Thang Đo Bằng Cronbach Alpha -

Giải pháp nâng cao chất lượng dịch vụ internet banking tại Ngân hàng TMCP Xuất nhập khẩu Việt Nam - 13

Giải pháp nâng cao chất lượng dịch vụ internet banking tại Ngân hàng TMCP Xuất nhập khẩu Việt Nam - 13

Xem toàn bộ 117 trang tài liệu này.

Tiếng Việt

1. Báo cáo tài chính, báo cáo thường niên các năm 2008, 2009, 2010, 2011, 2012- Ngân hàng TMCP Xuất nhập khẩu Việt Nam.

<http://www.eximbank.com.vn/vn/baocaotaichinh.aspx>

<http://www.eximbank.com.vn/vn/baocaothuongnien.aspx>

2. Hoàng Trọng và Chu Mộng Ngọc, 2008. Phân tích dữ liệu nghiên cứu với SPSS.

TP.HCM: Nhà xuất bản Hồng Đức.

3. Hồ Diễm Thuần, 2012. Đánh giá chất lượng dịch vụ ngân hàng điện tử đối với khách hàng cá nhân tại ngân hàng TMCP Công thương Việt Nam – Chi nhánh Đà Nẵng. Tuyển tập Báo cáo Hội nghị Sinh viên Nghiên cứu Khoa học lần thứ 8 Đại học Đà Nẵng năm 2012.

4. Trần Hữu Linh, 2012. Báo cáo thương mại điện tử Việt Nam 2012. Hà Nội: Nhà xuất bản Lao động - Xã hội.

5. Trần Thị Hải Hòa, 2008. Giải pháp nâng cao chất lượng dịch vụ internet banking tại ngân hàng TMCP Ngoại thương Việt Nam. Luận văn thạc sĩ. Đại học kinh tế Thành phố HCM.

6. Trần Thị Thu Duyên, 2012. Nâng cao chất lượng dịch vụ internet banking tại ngân hàng thương mại cổ phần Đông Á.Luận văn thạc sĩ. Đại học kinh tế Thành phố HCM.

Tiếng Anh

7. Alba, J., Lynch, J., Weitz, B., Janiszewski, C., Lutz, R., Sawyer, A. and Wood, S. (1997). Interactive home shopping: consumer, retailer and manufacturer incentives to participate in electronic marketplaces, Journal of Marketing, Vol. 61 No. 3, pp. 38-53.

8. Barnes, S.J. and Vidgen, R.T. (2002). An integrative approach to the assessment of e-commercequality, Journal of Electronic Commerce Research, Vol. 3 No. 3, pp. 114-27.

9. Chien-Ta Bruce Ho và Wen-Chuan Lin, 2009. Measuring the service quality of internet banking: scale development and validation. European Business Review, 22 (1), 2010 :5-24.

10. Dabholkar, P. (1996). Consumer evaluations of new technology-based self- service options An investigation of alternative modes of service quality. International Journal of Research in Marketing, 13, 1, 29-51.

11. Eduard Cristobal and Carlos Flavia´n and Miguel Guinalı´u (2007). Perceived e- service quality (PeSQ) Measurement validation and effects on consumer satisfaction and web site loyalty. Managing Service Quality, 17(3) : 317-340.

12. Fassnacht, M., & Koese, I. (2006). Quality of electronic services Conceptualizing and testing a hierarchical model. Journal of Service Research, 9(1), 19-31.

13. Field, J.M., Heim, G.R., & Sinha, K.K. (2004). Managing quality in the e- service system Development and application of a process model. Productions and Operations Management,13(4), 291-306.

14. Gerbing, D.W., Anderson, J.C., 1988. An updated paradigm for scale development incorporating unidimensionality and its assessment. Journal of Marketing Research 25 (2) 186-192.

15. Hair, J. F., Black, W. C., Babin, B. J., Anderson, R. E. & Tatham, R. L. (2006). Multivariate data analysis (6th edn). Pearson Prentice Hall.

16. Jayawardhena, C. and Foley, P.(2000). Changes in the banking sector-the case of internet banking in the UK. Internet research: Electronic networking applications and policy, 10(1):19-30.

17. Kotler, P. & Armstrong, G., 2001. Principles of Marketing, 9th edition. New

Jersey: Prentice Hall.

18. Liao, Z. and Cheung, M. (2002), “Internet-based e-banking and consumer attitudes: an empirical study”, Information & Management, Vol. 39, pp. 283-95.

19. Liu, 2008. Analysis the effects of Electronic Banking on Customer Satisfaction and Loyalty - Case study: Selected Branches of Melli Bank in Tehran.

20. Liu, C. and Arnett, K. (2000). Exploring the factors associated with web site success in the context of electronic commerce, Information & Management, Vol. 38 No. 1, pp. 23-34.

21. Long, M. and McMellon, C. (2004). Exploring the determinants of retail service quality on theinterne, Journal of Services Marketing, Vol. 18 No. 1, pp. 78-90.

22. Madu, C.N. and Madu, A.A. (2002). Dimensions of equality, International Journal of Quality &Reliability Management, Vol. 19 No. 3, pp. 246-59.

23. Minjoon Jun and Shaohan Cai (2001). The key determinants of internet banking service quality: a content analysis. International Journal of Bank Marketing.,19(7):276-291.

24. Miran Ismail Hussien and Rasha Abd El Aziz, 2013. Investigating e-banking service quality in one of Egypt’s banks:a stakeholder analysis. The TQM Journal, 25(5): 557-576.

25. Nunnally, J. (1978), Psycometric Theory, New York, McGraw-Hill.

26. Oliver R.L. (1999). Whence consumer loyalty?, Journal of Marketing , Vol. 63: 33-45.

27. Parasuraman, A., Zeithaml, V.A. and Berry, L.L. (1988). SERVQUAL: a multiple-item scale for measuring consumer perceptions of services quality, Journal of Retailing, Vol. 64 No. 1,pp. 12-40.

28. Parasuraman, A., Zeithaml, V.A. and Malhotra, A. (2005), E-S-Qual: a multiple- item scale for assessing electronic service quality, Journal of Service Research, 7(3): 213-233.

29. Peterson, R. (1994), “A Meta-Analysis of Cronbach’s Coefficient Alpha”, Journal of Consumer Research, No. 21 Vo.2.

30. Ranganathan, C. and Ganapathy, S. (2002), “Key dimensions of business-to- consumer web sites”, Information & Management, Vol. 39 No. 6, pp. 457-65.

31. Sanjeev Kumar and Radha Garg, 2012. Service Quality Measurement of Internet Banking: A Customers’ Perspective. National Conference on Emerging Challenges for Sustainable Business 2012.

32. Slater, S. (1995), “Issues in Conducting Marketing Strategy Research”, Journal of Strategic.

33. Surjadaja, H., Ghosh, S., & Antony, F. (2003). Determinants and assessing the determinants of eservice operation. Managing Service Quality, 13(1), 39-44.

34. Tabachnick, B. G., & Fidell, L. S. (1996). Using multivariate statistics (3rd ed.). New York: HarperCollins.

35. Wolfinbarger, M. and Gilly, M.C. (2001), “Shopping online for freedom, control and fun”, California Management Review, Vol. 43 No. 2, pp. 34-55.

36. Wolfinbarger, M.F. and Gilly, M.C. (2002). COMQ: Dimensionalizing, measuring and predicting quality of the e-tailing experience. Working paper, Marketing Science Institute, Cambridge MA, 151.

37. Wolfinbarger, Mary F., and Gilly, Mary C. (2003). Shopping Online for Freedom, Control and Fun. California Management Review, 43(2), 34-55

38. Yang, Z. and Fang, X. (2004). Online service quality dimensions and their relationships with satisfaction, International Journal of Service Industry Management, Vol. 15 No. 3, pp. 302-26.

39. Zeithaml, V.A., Parasuraman, A. and Malhotra, A. (2002). Service quality delivery through web sites: a critical review of extant knowledge, Journal of the Academy of Marketing Science,Vol. 30 No. 4, pp. 362-75.

40. Zhilin Yang, Minjoon Jun and Robin T. Peterson, 2004. Measuring customer perceived online service quality - Scale development and managerial implications. International Journal of Operations & Production Management. 24(11), 2004 :1149-1174.

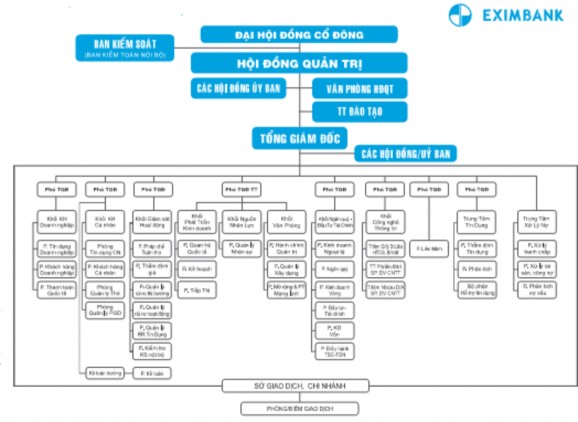

PHỤ LỤC 1: SƠ ĐỒ CƠ CẤU TỔ CHỨC TẠI EXIMBANK

PHỤ LỤC 2: TIỆN ÍCH VÀ QUY TRÌNH CỦA DỊCH VỤ INTERNETBANKING

Các tiện ích của dịch vụ Internet Banking

Thông thường dịch vụ Internet Banking cung cấp hai gói dịch vụ chính là truy vấn và thanh toán.

Các tiện ích trong gói truy vấn của dịch vụ Internet Banking cung cấp cho khách hàng gồm:

Truy vấn thông tin ngân hàng: Thông tin tỷ giá, giá vàng…

Tra cứu số dư tài khoản, liệt kê chi tiết giao dịch

Sao kê tài khoản

Với gói thanh toán của dịch vụ Internet Banking thì ngoài các tiện ích như truy vấn còn bao gồm các tiện ích :

Chuyển khoản trong và ngoài hệ thống theo tài khoản hoặc số thẻ

Thanh toán hóa đơn, nợ vay

Mở/tất toán tài khoản tiết kiệm trực tuyến

Nạp tiền thuê bao trả trước, trả sau các mạng viễn thông

Cung cấp các dịch vụ khác: mở, sửa LC...

Quy trình sử dụng dịch vụ Internet Banking

Để sử dụng dịch vụ Internet Banking khách hàng tới chi nhánh hoặc phòng giao dịch của ngân hàng để đăng ký.

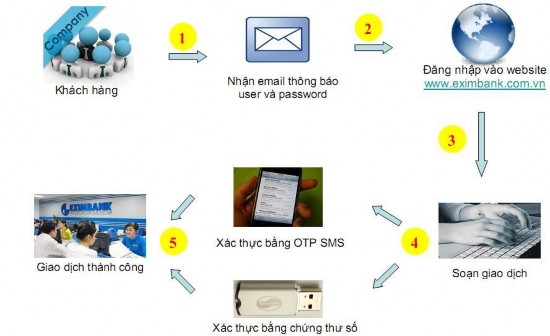

Quy trình thanh toán và các giai đoạn thực hiện có thể tóm tắt bằng hình vẽ

sau:

Hình 1.1: Sơ đồ quy trình thực hiện giao dịch

Nguồn: Hướng dẫn sử dụng internet banking Eximbank

Trong đó:

Bước 1: Đăng ký sử dụng dịch vụ internet banking với ngân hàng

Bước 2 :Đăng nhập bằng mã đăng nhập và mật khẩu ngân hàng cung cấp qua email. Lần đầu tiên khách hàng bắt buộc đổi mật khẩu. Sau đó vào đăng nhập lại để sử dụng dịch vụ

Bước 3: Soạn giao dịch

Bước 4: Thực hiện giao dịch hoặc duyệt giao dịch

Bước 5: Xác thực giao dịch bằng OTP SMS hoặc chứng thư số và giao dịch thành công.

Chi tiết về các phương thức xác thực như sau:

- Mật khẩu phát sinh một lần qua kênh SMS OTP (One time password-mật khẩu dùng một lần) là mật khẩu chỉ sử dụng một lần, được phát sinh ngẫu nhiên qua hệ thống của ngân hàng và gửi đến số điện thoại đăng ký sử dụng dịch vụ của khách hàng. Đây là phương thức hầu hết các ngân hàng đang sử dụng.

- Xác thực bằng chứng thư số (PKI): Là chuỗi các ký tự được mã hóa, lưu trữ dưới dạng tập tin, được tích hợp vào thiết bị lưu trữ dữ liệu Token-CA(Certificate Authority). Trong đó:

+ Chứng chỉ số (CA ) là một tập tin có chứa đựng dữ liệu về người chủ sỡ hữu. Các dữ liệu này được nhà cung cấp chứng chỉ số xác nhận và chứng thực. Chứng thư số được sử dụng để xác thực cho các giao dịch của khách hàng trên các kênh điện tử.

+ Chữ ký số do người sử dụng tạo ra sau khi được nhà cung cấp dịch vụ cung cấp chứng thư số. Chữ ký số sử dụng trong các giao dịch điện tử nhằm xác định danh tính của người ký, bảo đảm tính toàn vẹn dữ liệu và giá trị pháp lý. Chữ ký số ra đời để khắc phục các thiếu sót của những hệ thống xác thực ra đời trước đó. Nhờ việc ứng dụng chữ ký số, các giao dịch từ xa qua Internet trở nên đơn giản và an toàn. Cùng với sự phát triển của thương mại điện tử, ngoài nhu cầu xác thực, các nhu cầu khác về bảo mật như toàn vẹn dữ liệu và chống từ chối cũng đều hết sức cấp thiết. Chữ ký số đóng một vai trò rất quan trọng trong trường hợp xảy ra tranh chấp vì chữ ký số được cung cấp bởi hệ thống CA công cộng như tập đoàn FPT, tập đoàn viễn thông quân đội (Viettel)... có giá trị pháp lý tương đương như chữ ký tay trong các giao dịch phi điện tử.