Hiện nay, nhà máy chế biến sản phẩm giá trị gia tăng của Bianfishco với trang thiết bị nhập ngoại đang để không. Viện Nghiên cứu Thủy sản ình An cho đến nay hầu như vẫn chưa có công trình nghiên cứu nào phục vụ cho sản xuất của Công ty và xã hội. Ngay cả Collagen, một sản phẩm, theo Bianfishco, là kết quả nghiên cứu của Viện Nghiên cứu Thủy sản ình An thì cũng đã ra đời với sự hỗ trợ chính của Phó Giáo sư - Tiến s Ngô Đăng Ngh a, Giám đốc Viện Nghiên cứu Công nghệ Sinh học và Môi trường, Đại học Nha Trang. Bên cạnh đó, việc đưa nước uống Collagen vào nhóm sản phẩm có giá trị tăng thêm từ nguồn cá tra nguyên liệu (thành phần của Collagen được chiết xuất từ da cá tra), là một bước đi liều l nh, vì việc này khiến nợ của

ianfishco càng tăng thêm. ởi lẽ, nguồn nguyên liệu để sản xuất Collagen vẫn chủ yếu là nhập khẩu. Nói cách khác, việc đầu tư vào Collagen không phải là đầu tư để tăng giá trị mà là trái ngành. Với một l nh vực kinh doanh mới, giai đoạn rủi ro thường kéo dài trong 3 năm đầu. Đó là chưa nói đến khả năng quản lý yếu kém do nhảy vào l nh vực không chuyên.

Thứ ba, sử dụng vốn vay sai mục đích

Vay vốn với mục đích kinh doanh thủy sản nhưng ianfishco lại đầu tư nhiều vào bất động sản như công ty này có rót vốn vào 2 dự án địa ốc ở TP.HCM là Bình An Palace (83 Nguyễn Văn Trỗi và chung cư cũ 3 Cao Thắng ở quận 3, Tp HCM. Những dự án dở dang chưa thu hồi được vốn trong khi nợ đến hạn dẫn đến mất khả năng thanh toán.

Thứ tư, sự hợp tác giữa các ngân hàng còn lỏng lẻo, các ngân hàng thiếu chia sẻ thông tin, dẫn đến cấp tín dụng vượt quá nhu cầu vốn vay của khách hàng. Dựa vào uy tín và vỏ bọc bà Diệu Hiền – Tổng giám đốc ianfishco đã tạo ra, các ngân hàng đã cấp tín dụng vượt mức tối đa của Bianfishco vượt quá doanh thu của Bianfishco) chưa kể các khoản nợ mà Bianfishco nợ tiền mua cá củas nông dân. Điều này tạo điều kiện cho Bianfishco sử dụng vốn sai mục đích, sử dụng cho nhu cầu cá nhân và đầu tư dàn trải dẫn đến thất thoát vốn vay.

2.3.4 Mức độ nghiêm trọng của các nguyên nhân gây ra nợ xấu tại ngân hàng

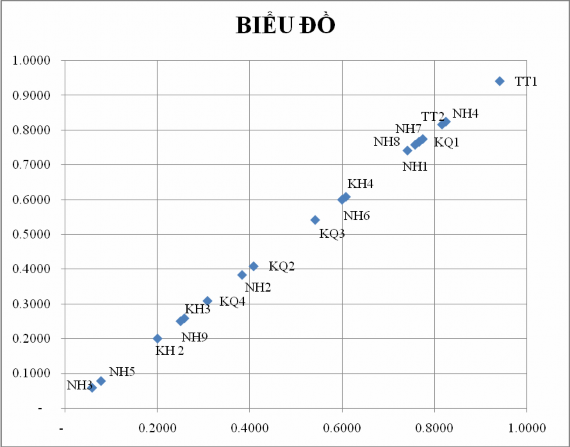

Từ việc phân tích các nguyên nhân gây ra nợ xấu tại ngân hàng thông qua việc khảo sát chuyên viên hỗ trợ và phân tích nguyên nhân trong hai tình huống điển hỉnh tại ngân hàng, luận văn tổng kết lại các nguyên nhân gây ra nợ xấu tại ngân hàng được sắp xếp theo mức độ nghiệm trọng và tầm quan trọng qua biểu đồ sau:

Biểu đồ 2.1: Mức độ quan trọng và tầm quan trọng của các nguyên nhân gây ra nợ xấu

Có thể bạn quan tâm!

-

Nhân Tố Khách Quan Do Môi Trường Kinh Doanh Và Chính Sách Của Nhà Nước

Nhân Tố Khách Quan Do Môi Trường Kinh Doanh Và Chính Sách Của Nhà Nước -

Tỷ Lệ Đối Tượng Khảo Sát Đồng Ý Và Độ Lệch Chuẩn Của Nhân Tố Ngân Hàng Hàng Hậu Tăng Trưởng Nóng

Tỷ Lệ Đối Tượng Khảo Sát Đồng Ý Và Độ Lệch Chuẩn Của Nhân Tố Ngân Hàng Hàng Hậu Tăng Trưởng Nóng -

Công Ty Cổ Phần Thủy Sản Bình An (Bianfishco)

Công Ty Cổ Phần Thủy Sản Bình An (Bianfishco) -

Các Biện Pháp Cần Thiết Khi Khách Hàng Lừa Đảo, Thiếu Thiện Chí Trả Nợ

Các Biện Pháp Cần Thiết Khi Khách Hàng Lừa Đảo, Thiếu Thiện Chí Trả Nợ -

Kiến Nghị Đối Với Ngân Hàng Nhà Nước

Kiến Nghị Đối Với Ngân Hàng Nhà Nước -

Phân Loại Nợ Theo Quyết Định 493 Phụ Lục 2: Phân Loại Nợ Theo Quyết Định 18 Phụ Lục 3: Bảng Câu Hỏi Khảo Sát

Phân Loại Nợ Theo Quyết Định 493 Phụ Lục 2: Phân Loại Nợ Theo Quyết Định 18 Phụ Lục 3: Bảng Câu Hỏi Khảo Sát

Xem toàn bộ 120 trang tài liệu này.

Dựa trên bảng khảo sát các cán bộ nhân viên hỗ trợ tín dụng:

- Mức độ quan trọng và tầm quan trọng của nguyên nhân gây ra nợ xấu được xác định dựa trên tỷ lệ đồng ý của đối tượng khảo sát: tỷ lệ đối tượng khảo sát đồng ý càng cao, mức độ quan trọng càng xa điểm 0

Theo biểu đồ 2.1 mức độ quan trọng của các nguyên nhân gây ra nợ xấu được phân biệt rất rõ, tầm quan trọng của các nguyên nhân gây ra nợ xấu dao động từ 0,4 đến 0,7. Theo đó, mức độ nghiêm trọng của các nguyên nhân gây ra nợ xấu được xác định theo thứ tự giảm dần như sau:

- Thứ nhất, nguyên nhân gây ra nợ xấu có mức độ nghiêm trọng nhất là hệ quả tất yếu của quá trình tăng trưởng tín dụng nóng.

- Thứ hai, nguyên nhân gây ra nợ xấu có mức độ nghiêm trọng thứ hai là: chất lượng thẩm định thấp và phát triển “nóng”của hệ thống ngân hàng thương mại.

- Thứ ba, nguyên nhân gây ra nợ xấu có mức độ nghiêm trọng thứ ba là: Công tác quản trị và ph ng ngừa rủi ro chưa được chú trọng, thiếu kiểm tra giám sát sau cho vay, biến động môi trường kinh doanh và hệ thống xếp hạng tín dụng nội bộ mang tính chủ quan.

- Thứ tư, nguyên nhân gây ra nợ xấu có mức độ nghiêm trọng thứ tư là: nguyên nhân khách hàng sử dụng vốn sai mục đích.

- Thứ năm, nguyên nhân gây ra nợ xấu có mức độ nghiêm trọng thứ năm là: trình độ năng lực quản lý điều hành yếu kém của khách hàng và thiếu thông tin thị trường.

- Thứ sáu, nguyên nhân gây ra nợ xấu có mức độ nghiêm trọng thứ sáu là: cơ chế chính sách nhà nước.

- Thứ bảy, nguyên nhân gây ra nợ xấu có mức độ nghiêm trọng thứ bảy là: sự mất ổn định và thiếu đồng bộ, hợp lý của pháp luật, môi trường pháp lý.

- Thứ tám, nguyên nhân gây ra nợ xấu có mức độ nghiêm trọng thứ tám là: sự mất ổn định và thiếu đồng bộ, hợp lý của pháp luật, môi trường pháp lý và chính sách tín dụng của ngân hàng không ph hợp hoặc không được chấp hành nghiêm túc.

- Thứ chín, nguyên nhân gây ra nợ xấu có mức độ nghiêm trọng thứ chín là: cơ quan thực thi pháp luật chưa hoạt động hiệu quả.

- Thứ mười, nguyên nhân gây ra nợ xấu có mức độ nghiêm trọng thứ mười là: khách hàng gian lận số liệu chứng từ và năng lực của ban lãnh đạo trong việc xây dựng và thực thi chiến lược quản lược quản lý nợ xấu.

- Thứ mười một, nguyên nhân gây ra nợ xấu có mức độ nghiêm trọng thứ mười một là: khách hàng thiếu thiện chí trả nợ.

- Thứ mười hai, nhân gây ra nợ xấu có mức độ nghiêm trọng thứ mười hai là: cán bộ tín dụng làm việc thiếu trách nhiệm và đạo đức nghề nghiệp kém.

TÓM TẮT CHƯƠNG 2

Trong Chương 2, luận văn đã nêu lên tổng quan chung về quá trình hình thành và phát triển, cơ cấu tổ chức, tình hình hoạt động kinh doanh chủ yếu của SHB trong giai đoạn từ năm 200 đến năm 2013 và tình hình nợ xấu tại SHB; trình bày kết quả nghiên cứu để phân tích và đánh giá thực trạng nợ xấu tại Ngân hàng TMCP Sài Gòn – Hà Nội. Qua đó, luận văn rút ra những kết quả đạt được, những nguyên nhân gây ra nợ xấu của Ngân hàng TMCP Sài Gòn – Hà Nội cũng như sắp xếp mức độ nghiêm trọng của các nguyên nhân này.

Các kết quả phân tích, đánh giá trên là tiền đề, là cơ sở thực tiễn cho hệ thống giải pháp nhằm hạn chế và xử lý nợ xấu H trong Chương 3.

CHƯƠNG 3: GIẢI PHÁP HẠN CHẾ VÀ XỬ LÝ NỢ XẤU TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN SÀI GÒN HÀ NỘI

3.1 Định hướng hạn chế và xử lý nợ xấu của Ngân hàng thương mại cổ phần Sài Gòn Hà Nội

3.1.1 Định hướng hoạt động của Ngân hàng thương mại cổ phần Sài Gòn Hà Nội

SHB phấn đấu lọt vào nhóm 0 ngân hàng thương mại lớn nhất Việt Nam và trong danh sách 05 ngân hàng TMCP có quy mô lớn nhất về tất cả các chỉ tiêu trong hoạt động kinh doanh ngân hàng. Chiến lược phát triển trung và dài hạn của SHB là một ngân hàng bán lẻ đa năng, hiện đại vào năm 2015 và tầm nhìn đến năm 2020, H trở thành một tập đoàn tài chính đa năng, hiện đại, không ngừng phát triển và từng bước vươn ra hội nhập quốc tế.

Đẩy mạnh phát triển thị phần đối với các mảng kinh doanh chính như huy động vốn, tăng trưởng tín dụng, kinh doanh vàng miếng, thẻ nội địa và thẻ quốc tế, nâng cao tỷ trọng thu nhập từ hoạt động dịch vụ bằng các sản phẩm dịch vụ ngân hàng đa dạng, tiện ích, cạnh tranh và đồng bộ trên cơ sở nền tảng công nghệ thông tin hiện đại, nhằm cung cấp cho khách hàng những sản phẩm dịch vụ chất lượng cao nhất.

Tiếp tục mở rộng phát triển mạng lưới hoạt động kinh doanh trên cơ sở vững chắc, an toàn, minh bạch tại thị trường trong nước và chuyển mô hình hoạt động của Chi nhánh SHB Lào và Chi nhánh SHB Campuchia thành các Ngân hàng TNHH một thành viên 100% vốn của SHB tại Lào và Campuchia. Bên cạnh đó, mở thêm chi nhánh tại các nước khác trong khu vực.

Đẩy mạnh công tác quan hệ quốc tế, nâng cao vị thế của SHB trên thị trường quốc tế, xây dựng “Văn hóa H ” tạo ra một môi trường văn hóa làm việc chuyên nghiệp và hiệu quả đồng thời khẳng định uy tín, thương hiệu bản sắc văn hóa doanh nghiệp riêng của SHB.

Định hướng kinh doanh của H hướng tới là “cạnh tranh bằng sự khác biệt”, tận dụng những cơ hội kinh doanh trên thị trường, thông qua việc hoạch định chiến lược rõ ràng, lâu dài, chủ động trong công tác dự báo và điều chỉnh phù hợp cho từng giai đoạn.

3.1.2 Định hướng hạn chế và xử lý nợ xấu của ngân hàng thương mại cổ phần Sài Gòn Hà Nội

Tập trung xử lý nợ xấu, tăng trưởng tín dụng ở mức phù hợp, nâng cao năng lực quản trị rủi ro là những nhiệm vụ hàng đầu của SHB trong những năm tới. Đó là ưu tiên cần thiết trong bối cảnh hiện tại để H duy trì và nâng cao hơn nữa vị thế của một trong 08 ngân hàng TMCP lớn nhất Việt Nam.

Ngoài việc trích lập dự phòng cho các khoản nợ xấu. Trong năm 2012 và 2013, SHB đã vận dụng nhiều biện pháp xử lý nợ xấu, trong đó một cách làm sáng tạo, năng động mà SHB sẽ áp dụng nhiều trong tương lai là tham gia tái cấu trúc các doanh nghiệp có tiềm năng, có thị trường tiêu thụ nhưng thua lỗ do yếu kém trong quản trị, điều hành. Việc vực dậy các doanh nghiệp này thông qua hoạt động tái cấu trúc là cách giải quyết nợ xấu tận gốc, hướng đến mục tiêu: khách hàng có nợ xấu sẽ trở thành khách hàng tốt trong tương lai.

Bên cạnh đó, bán nợ cho Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam VAMC cũng là một biện pháp SHB áp dụng nhiều trong thời gian tới. Trong năm 2013, H đã bán cho VAMC khoản 400 tỷ đồng nợ xấu. Dự kiến trong thời gian tới, SHB sẽ bán cho VAMC khoản 1000 tỷ đồng nợ xấu.

3.2 Giải pháp hạn chế và xử lý nợ xấu tại ngân hàng thương mại cổ phần Sài Gòn Hà Nội

3.2.1 Giải pháp hạn chế nợ xấu đối với nhân tố từ phía khách hàng đi vay SHB

3.2.1.1 Thay đổi phương thức cấp tín dụng để có thể kiểm soát việc sử dụng vốn đúng mục đích trong hợp đồng tín dụng

Giảm dần việc cho vay theo đơn xin vay ứng trước, tăng dần việc cho vay theo phương thức chiết khấu thương phiếu đối với các đơn vị sản xuất kinh doanh. Điều này bắt buộc các doanh nghiệp phải thực hiện việc mua, bán hàng hóa thực sự mới được ngân hàng cấp tín dụng.

Áp dụng hình thức cho vay theo kế hoạch dòng tiền đối với các dự án đầu tư độc lập. Những dự án đầu tư độc lập tài chính với chủ đầu tư thì những khoản thu của dự án là khoản được sử dụng duy nhất cho hoạt động của dự án và sau đó trả nợ tín dụng của các chủ thể tài trợ cho dự án theo thứ tự ưu tiên đã được định trước. Những dự án đó phải có kế hoạch lưu chuyển dòng tiền vào ra và thực hiện trên một tài khoản duy nhất tại ngân hàng tài trợ. Ngân hàng sẽ căn cứ vào thực tế lưu chuyển tiền tệ của dự án để thu nợ, hoặc cho vay thêm nhằm đảm bảo hoạt động của dự án. Và tài sản của dự án là tài sản đảm bảo cho khoản vay.

Đối với doanh nghiệp sản xuất kinh doanh nông sản có thể áp dụng cho vay theo hạn mức tín dụng. Tùy từng loại nông sản, ngân hàng ban hành các qui định, hướng dẫn cụ thể nhằm kiểm soát vòng quay vốn, dòng tiền từ các hoạt động mua bán.

3.2.1.2 Đảm bảo tính chặt chẽ trong việc thu thập số liệu tài chính của khách hàng

Các số liệu tài chính là cơ sở để ngân hàng đánh giá “sức khỏe” của doanh nghiệp. Vì vậy, tại khâu thu thập số liệu tài chính của khách hàng, ngân hàng cần chú ý các báo cáo tài chính phải là báo cáo đã được kiểm toán. Các doanh nghiệp lớn bắt buộc khách hàng phải cung cấp báo cáo tài chính có kiểm toán. Phải xây dựng một khung về dư nợ cho vay yêu cầu bắt buộc khách hàng cung cấp báo cáo tài chính. Ví dụ như: dư nợ vay trên 50 tỷ phải có báo cáo tài chính có kiểm toán. Các doanh nghiệp nhỏ và vừa không có kiểm toán, phải thực hiện thu thập tất cả các số liệu phải có của khách hàng như: bảng cân đối kế toán, kết quả hoạt động kinh doanh, thuyết minh bảng cân đối kế toán, các số liệu phải thu, phải trả, đặc biệt là tờ khai thuế giá trị gia tăng có xác nhận của cơ quan thuế, hoặc đối chiếu công nợ. Doanh thu trên tờ khai thuế là một