BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ TP. HCM

------------------------

MAI THỊ KIM YẾN

GIẢI PHÁP GIA TĂNG LÒNG TRUNG THÀNH CỦA KHÁCH HÀNG TẠI NGÂN HÀNG TMCP CÔNG THƯƠNG VIỆT NAM ĐẾN NĂM 2018

Chuyên ngành: Quản trị kinh doanh hướng nghề nghiệp Mã số: 60340102

LUẬN VĂN THẠC SĨ KINH TẾ

NGƯỜI HƯỚNG DẪN KHOA HỌC: PGS.TS BÙI THỊ THANH

TP. Hồ Chí Minh – Năm 2015

LỜI CAM ĐOAN

Có thể bạn quan tâm!

-

Giải pháp gia tăng lòng trung thành của khách hàng cá nhân tại Ngân hàng TMCP Công thương Việt Nam đến 2018 - 2

Giải pháp gia tăng lòng trung thành của khách hàng cá nhân tại Ngân hàng TMCP Công thương Việt Nam đến 2018 - 2 -

Phân Tích Hiện Trạng Về Lòng Trung Thành Của Khách Hàng Cá Nhân Tại Vietinbank

Phân Tích Hiện Trạng Về Lòng Trung Thành Của Khách Hàng Cá Nhân Tại Vietinbank -

Một Số Khóa Đào Tạo Cho Nhân Viên Tại Vietinbank Trong Năm 2014

Một Số Khóa Đào Tạo Cho Nhân Viên Tại Vietinbank Trong Năm 2014

Xem toàn bộ 72 trang tài liệu này.

Tôi xin cam đoan đề tài luận văn thạc sĩ: “Giải pháp gia tăng lòng trung thành của khách hàng cá nhân tại Ngân hàng TMCP Công thương Việt Nam đến 2018” là công trình nghiên cứu của riêng tôi, do tôi tự thực hiện và trình bày. Đề tài của tôi chưa được công bố tại bất kỳ công trình nghiên cứu của các tác giả nào khác.

TP. Hồ Chí Minh, tháng 07 năm 2015

Tác giả luận văn

Mai Thị Kim Yến

MỤC LỤC

TRANG PHỤ BÌA LỜI CAM ĐOAN MỤC LỤC

DANH MỤC CÁC TỪ VIẾT TẮT DANH MỤC CÁC BẢNG

DANH MỤC CÁC HÌNH VẼ

MỞ ĐẦU 1

1. Lý do chọn đề tài 1

2. Mục tiêu nghiên cứu 4

3. Đối tượng và phạm vi nghiên cứu 4

4. Phương pháp nghiên cứu 5

5. Kết cấu đề tài nghiên cứu 6

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT VỀ LÒNG TRUNG THÀNH CỦA KHÁCH HÀNG 7

1.1. Lòng trung thành 7

1.2. Lợi ích của lòng trung thành 8

1.3. Các nghiên cứu trước có liên quan 9

1.4. Đề xuất các yếu tố ảnh hưởng đến lòng trung thành của khách hàng cá nhân tại ngân hàng TMCP Công thương Việt Nam 11

CHƯƠNG 2: PHÂN TÍCH HIỆN TRẠNG VỀ LÒNG TRUNG THÀNH CỦA KHÁCH HÀNG TẠI NGÂN HÀNG TMCP CÔNG THƯƠNG VIỆT NAM 19

2.1. Khái quát quá trình hình thành và tình hình hoạt động kinh doanh của Vietinbank 19

2.1.1. Lịch sử hình thành và phát triển của Vietinbank 19

2.1.2. Khái quát tình hình hoạt động kinh doanh của Vietinbank giai đoạn 2010- 2014 21

2.2. Phân tích hiện trạng về lòng trung thành của khách hàng cá nhân tại Vietinbank

.................................................................................................................................... 24

2.2.1. Kết quả khảo sát các yếu tố ảnh hưởng đến lòng trung thành của khách hàng cá nhân tại Vietinbank 24

2.2.1.1. Kết quả kiểm định độ tin cậy của các thang đo lường 24

2.2.1.2. Kết quả phân tích nhân tố khám phá (EFA – Exploratory Factor Analysis) 25

2.2.1.3. Kết quả thống kê mô tả 26

2.2.2. Đánh giá hiện trạng về lòng trung thành của khách hàng tại Vietinbank 27

2.2.2.1. Về yếu tố chất lượng dịch vụ hữu hình 27

2.2.2.2. Về yếu tố chất lượng dịch vụ vô hình 38

2.2.2.3. Về yếu tố chi phí chuyển đổi 47

2.2.2.4. Về yếu tố quyết định lựa chọn ngân hàng giao dịch của khách hàng 50

2.2.2.5. Về yếu tố thói quen 54

2.3. Đánh giá chung về hiện trạng lòng trung thành của khách hàng tại Vietinbank 57 2.3.1. Chất lượng dịch vụ hữu hình 57

2.3.2. Chất lượng dịch vụ vô hình 59

2.3.3. Chi phí chuyển đổi 60

2.3.4. Quyết định lựa chọn ngân hàng giao dịch 60

2.3.5. Thói quen 61

CHƯƠNG 3: MỘT SỐ GIẢI PHÁP GIA TĂNG LÒNG TRUNG THÀNH CỦA KHÁCH HÀNG TẠI NGÂN HÀNG TMCP CÔNG THƯƠNG VIỆT NAM ĐẾN 2018 63

3.1. Định hướng và mục tiêu phát triển của Vietinbank đến 2018 63

3.2. Một số giải pháp gia tăng lòng trung thành của khách hàng đối với Vietinbank65

3.2.1. Nhóm giải pháp về nâng cao chất lượng dịch vụ hữu hình 65

3.2.2. Nhóm giải pháp về nâng cao chất lượng dịch vụ vô hình 69

3.2.3. Nhóm giải pháp về yếu tố chi phí chuyển đổi của khách hàng 74

3.2.4. Nhóm giải pháp về quyết định lựa chọn ngân hàng giao dịch của khách hàng

................................................................................................................................ 75 3.2.5. Nhóm giải pháp về yếu tố thói quen ............................................................ 77

KẾT LUẬN 80

DANH MỤC TÀI LIỆU THAM KHẢO PHỤ LỤC

DANH MỤC TỪ VIẾT TẮT

ACB : Ngân hàng Thương mại cổ phần Á Châu

ATM : Automatic Teller Machine (Máy rút tiền tự động)

BIDV : Ngân hàng Thương mại cổ phần đầu tư và phát triển Việt Nam BDS : Branch Delivery System (Hệ thống lưu trữ dữ liệu)

CBNV : Cán bộ nhân viên ĐHCĐ : Đại hội cổ đông

KHCN : Khách hàng cá nhân

KPI : Key Performance Indicator (Chỉ số đánh giá thực hiện công việc) NHTMNN : Ngân hàng thương mại nhà nước

NHTMCP : Ngân hàng thương mại cổ phần NHTW : Ngân hàng trung ương

NHTM : Ngân hàng thương mại PGD : Phòng giao dịch

POS : Point of Sale (Máy chấp nhận thanh toán thẻ) QHKH : Quan hệ khách hàng

SMS : Short Message Machine (Dịch vụ tin nhắn ngắn) TMCP : Thương mại cổ phần

TDQT : Tín dụng quốc tế

VCB : Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam Vietinbank: Ngân hàng Thương mại cổ phần Công thương Việt Nam

DANH MỤC CÁC BẢNG

Bảng 2.1 Thống kê giá trị trung bình các yếu tố ảnh hưởng đến lòng trung thành của khách hàng 26

Bảng 2.2 Danh mục các sản phẩm tiền gửi khách hàng cá nhân 27

Bảng 2.3 Danh mục các chương trình khuyến mãi tiền gửi qua các năm 28

Bảng 2.4 Danh mục các sản phẩm cho vay KHCN 30

Bảng 2.5 Danh mục các chương trình ưu đãi vay vốn trong năm 2014 30

Bảng 2.6 Hình thức tiếp thị sản phẩm, dịch vụ tại Vietinbank 33

Bảng 2.7 Các sản phẩm ngân hàng điện tử tại Vietinbank 36

Bảng 2.8 Một số khóa đào tạo cho nhân viên tại Vietinbank trong năm 2014 41

Bảng 2.9 Các lỗi giao dịch phổ biến tại Vietinbank trong năm 2014 43

Bảng 2.10 Thống kê số lượng ý kiến phản ảnh của khách hàng 46

Bảng 2.11 Chương trình khách hàng thân thiết của Vietinbank 49

Bảng 2.12 Số lượng chi nhánh và phòng giao dịch của một số ngân hàng 50

Bảng 2.13 So sánh mức phí một số dịch vụ thẻ tại các ngân hàng 52

Bảng 2.14 Quy trình cho vay cầm cố sổ tiết kiệm tại Vietinbank và ACB 53

Bảng 3.1 Các khóa đào tạo dành cho nhân viên tân tuyển 70

Bảng 3.2 Các khóa đào tạo bổ sung cho nhân viên 72

DANH MỤC CÁC HÌNH VẼ

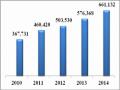

Hình 2.1 Tổng tài sản qua các năm (ĐVT: tỷ đồng) 21

Hình 2.2 Vốn qua các năm (ĐVT: tỷ đồng) 22

Hình 2.3 Lợi nhuận qua các năm (ĐVT: tỷ đồng) 23

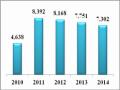

Hình 2.4 Vốn huy động qua các năm (ĐVT: tỷ đồng) 29

Hình 2.5 Dư nợ tín dụng qua các năm (ĐVT: tỷ đồng) 31

Hình 2.6 Số lượng nhân viên qua các năm 39

Hình 2.7 Trình độ nhân viên qua các năm 40

Hình 2.8 Tỷ trọng các mức độ lỗi tại các điểm giao dịch được kiểm tra 44

Hình 2.9 Quy trình hỗ trợ khách hàng tại Bộ phận chăm sóc khách hàng 46

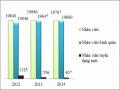

Hình 2.10 Biểu đồ mạng lưới qua các năm 55

1. Lý do chọn đề tài

MỞ ĐẦU

Kotler P. (1997) đã định nghĩa: “Tiếp thị là một môn khoa học và nghệ thuật tìm kiếm, giữ chân và nuôi dưỡng các khách hàng sinh lời”. Các nhà tiếp thị của ngày hôm qua nghĩ rằng kỹ năng quan trọng nhất là khả năng tìm kiếm các khách hàng mới. Thế nhưng các nhà tiếp thị hôm nay lại thống nhất với nhau về suy nghĩ ngược lại. Giữ chân và nuôi dưỡng khách hàng là quan trọng nhất. Công ty bỏ ra nhiều tiền để có được từng khách hàng hiện có của mình, còn các đối thủ cạnh tranh thì luôn luôn tìm cách giành lấy các khách hàng của họ. Việc đánh mất khách hàng có nghĩa là đánh mất nhiều thứ, chứ không chỉ là thiệt hại về doanh số. Điều này có nghĩa là doanh nghiệp sẽ mất đi tất cả những cuộc mua sắm mà khách hàng sẽ thực hiện trong cuộc đời mình. Rồi họ còn tốn thêm chi phí để thu hút khách hàng mới thay thế.

Theo nghiên cứu của Chương trình nghiên cứu Hỗ trợ kỹ thuật (TARP), chi phí thu hút một khách hàng mới lớn gấp năm lần chi phí làm cho một khách hàng hiện có hài lòng. Trong khi đó, Lindgreen và cộng sự (2001) tính toán rằng việc giành được một khách hàng đắt gấp 10 lần so với việc giữ được một khách hàng. Tệ hơn nữa, còn phải mất vài năm trước khi khách hàng mới mua hàng với tỷ lệ như các khách hàng đã bị mất đi. Các nghiên cứu của TARP phát hiện ra rằng một khách hàng rất không hài lòng có thể nói cho người khác biết về nỗi thất vọng của mình và từng người này nói lại với người khác, dẫn đến con số khách hàng tiềm năng tăng theo cấp số nhân, những khách hàng đã từng nghe về tiếng xấu về công ty.

Thêm vào đó, các khách hàng hài lòng với công ty thường sẽ giới thiệu thêm khách hàng tiềm năng khác cho công ty. Chi phí phục vụ các khách hàng quen thuộc giảm đi theo thời gian khi hai bên sẽ dễ hiểu nhau hơn mà không cần ký kết nhiều giấy tờ thỏa thuận. Sự tin cậy lẫn nhau được xác lập và nó sẽ giúp tiết kiệm thời gian cho cả hai bên. Do những yếu tố này mà công ty nào có tỷ lệ giữ chân khách hàng cao sẽ có lợi nhuận nhiều hơn. Từ những dữ liệu thu thập từ các công ty có tỷ lệ giữ chân khách

hàng ở mức độ cao và so sánh với mức lợi nhuận cao của các công ty này, Reichheld rút ra kết luận rằng một công ty có thể tăng được tỷ lệ giữ chân khách hàng lên 5% thì sẽ tăng được lợi nhuận trong khoảng từ 35-95% tùy thuộc vào tình hình kinh tế của từng ngành.

Chính vì lý do đó mà việc duy trì và khai thác tối đa các khách hàng hiện có, tạo mối quan hệ gắn bó, chia sẻ với họ, phát triển họ thành các khách hàng trung thành là ưu tiên hàng đầu của đội ngũ marketing hiện nay. Chìa khóa thành công trong kinh doanh hiện đại chính là việc duy trì số lượng khách hàng ổn định. Nhiều thống kê cho thấy, 80% lợi nhuận của công ty đến từ 20% số lượng khách hàng trung thành.

Hiện tại, hệ thống ngân hàng của Việt Nam bao gồm 38 ngân hàng thương mại, trong đó có 5 ngân hàng thương mại Nhà nước (NHTMNN), 33 ngân hàng thương mại cổ phần (NHTMCP), 6 ngân hàng liên doanh, 66 ngân hàng 100% vốn nước ngoài và chi nhánh, phòng giao dịch ngân hàng nước ngoài. Như vậy, với dân số khoảng 90 triệu người, thì bình quân mỗi ngân hàng đang phục vụ khoảng 0,8 triệu người. Nhóm ngân hàng thương mại nhà nước đồng thời cũng là nhóm gồm 4 ngân hàng với vốn điều lệ lớn nhất hệ thống, đều trên 20 nghìn tỷ đồng (Agribank, BIDV, VietinBank và Vietcombank) vẫn thống trị cả thị trường tín dụng lẫn huy động nhưng họ đang mất dần thị phần cho các đối thủ thuộc nhóm thương mại cổ phần. Nếu như năm 2000, 4 NHTMNN chiếm 70% thị phần tín dụng thì đến năm 2007, tỷ lệ này giảm về dưới 60% và hiện chỉ nhỉnh hơn một chút so với khối NHTMCP. Chỉ 5 năm trở lại đây, NHTMCP đã giành được hơn 15% thị phần từ tay NHTMNN. Con số này cho thấy cuộc cạnh tranh ngày càng khốc liệt trong hệ thống ngân hàng để giành và giữ chân khách hàng ở lại với ngân hàng mình.

Ngân hàng TMCP Công thương Việt Nam là một trong 4 ngân hàng lớn nhất Việt Nam, nắm giữ thị phần đáng kể trong nhiều dịch vụ ngân hàng như tín dụng, huy động vốn, thẻ, …. nhưng trong những năm gần đây, do sự cạnh tranh gay gắt từ các ngân hàng TMCP, ngân hàng nước ngoài, miếng bánh lớn ngày càng bị chia nhỏ, thị phần

ngày càng thu hẹp. Trong 15% thị phần mà NHTMCP giành được từ tay NHTMNN có phần thu hẹp lớn giành được từ Agribank nhưng cũng có phần nằm trong thị phần của Vietinbank.

Vietinbank thường xuyên có các chương trình ưu đãi dành cho khách hàng, đối với mảng tín dụng có chương trình “1000 tỷ ưu đãi khách hàng mới”, “Giải pháp thu hút khách hàng tốt”, …, đối với mảng huy động vốn hiện đang triển khai chương trình khuyến mãi tiền gửi “Rạng rỡ ngày hè – Gửi tiền trúng lớn”, đối với mảng dịch vụ có các chương trình khuyến mãi chi tiêu lần đầu cho thẻ TDQT tại Lotte Mart, Fivi Mart, Nguyễn Kim, …. Phần lớn các chương trình ưu đãi triển khai tại Vietinbank tập trung vào công tác thu hút khách hàng mới.

Theo thống kê nội bộ của Phòng Marketing thuộc Khối bán lẻ Vietinbank, đầu năm 2014 số lượng khách hàng cá nhân (KHCN) vay vốn hiện có của toàn ngân hàng là 150.867 khách hàng, trong năm phát sinh mới 5.546 khách hàng, nhưng lượng khách hàng mất đi là 4.357 khách hàng, tăng ròng khách hàng vay là 1.189 khách hàng. Nghiêm trọng hơn là ở KHCN tiền gửi, số lượng khách hàng đầu năm là 452.963 khách hàng, trong năm phát sinh mới 13.453 khách hàng, nhưng lượng khách hàng mất đi là 15.221 khách hàng, tăng ròng trong năm là -1.768 khách hàng. Như vậy, mặc dù Vietinbank rất coi trọng việc phát triển khách hàng mới, nhưng lượng khách hàng mới tăng lên là không nhiều, ngược lại, do không chú trọng việc chăm sóc khách hàng hiện có dẫn đến sự sụt giảm đáng kể mà việc phát triển khách hàng mới không thể bù đắp được.

Các sản phẩm, dịch vụ ngân hàng rất dễ bắt chước, không có sự khác biệt lớn giữa danh mục các sản phẩm, dịch vụ, tính năng cũng như các ưu đãi được cung cấp giữa các ngân hàng nên việc khách hàng chuyển sang một ngân hàng khác và sử dụng sản phẩm mà họ đã sử dụng ở Vietinbank không mấy khó khăn.

Một mặt, Vietinbank chưa chú trọng đến công tác chăm sóc các khách hàng đang giao dịch tại Vietinbank. Mặt khác, sản phẩm dịch vụ do Vietinbank cung cấp không

mang lại nhiều giá trị gia tăng và khác biệt so với các ngân hàng đối thủ nên khi khách hàng không hài lòng hoặc bị các ngân hàng đối thủ sử dụng các chiến lược lôi kéo, khách hàng sẽ dễ dàng dịch chuyển mà Vietinbank không thể kiểm soát được. Khi khách hàng chuyển sang giao dịch tại các ngân hàng khác, Vietinbank lại tốn thêm chi phí để thu hút các khách hàng này quay trở lại giao dịch với ngân hàng, chi phí này thậm chí tốn kém hơn mức chi phí bỏ ra để thu hút một khách hàng mới.

Xuất phát từ thực tiễn đó, tác giả chọn đề tài nghiên cứu: “Giải pháp gia tăng lòng trung thành của khách hàng tại Ngân hàng TMCP Công thương Việt Nam đến năm 2018”. Với đề tài nghiên cứu này, tác giả hy vọng có thể hỗ trợ các nhà quản trị nhìn nhận một số yếu tố ảnh hưởng đến lòng trung thành của khách hàng tại Vietinbank và đề xuất các giải pháp gia tăng lòng trung thành của khách hàng.

2. Mục tiêu nghiên cứu

Đề tài thực hiện nhằm đạt các mục tiêu sau:

- Xác định các yếu tố ảnh hưởng đến lòng trung thành của khách hàng.

- Phân tích hiện trạng về lòng trung thành của khách hàng tại ngân hàng TMCP Công thương Việt Nam.

- Đề xuất một số giải pháp nhằm gia tăng lòng trung thành khách hàng tại ngân hàng TMCP Công thương Việt Nam đến năm 2018.

3. Đối tượng và phạm vi nghiên cứu

Đối tượng nghiên cứu: lòng trung thành của khách hàng, các yếu tố ảnh hưởng đến lòng trung thành của khách hàng.

Phạm vi nghiên cứu: Ngân hàng TMCP Công thương Việt Nam. Nghiên cứu được thực hiện từ tháng 07/2014 đến tháng 10/2014.

Giới hạn nghiên cứu: nghiên cứu về lòng trung thành của khách hàng cá nhân.

4. Phương pháp nghiên cứu

Nghiên cứu vận dụng các phương pháp:

- Phương pháp nghiên cứu định tính: được thực hiện bằng phương pháp thảo luận nhóm tập trung với 2 nhóm:

- Một nhóm gồm 9 khách hàng đang sử dụng sản phẩm và dịch vụ tại Ngân hàng TMCP Công thương Việt Nam.

- Một nhóm gồm 7 nhà quản trị đang làm việc tại Ngân hàng TMCP Công thương Việt Nam.

nhằm mục đích bổ sung, hiệu chỉnh thang đo được đề xuất trong phần cơ sở lý thuyết.

- Phương pháp nghiên cứu định lượng: bằng kỹ thuật phỏng vấn các khách hàng đang giao dịch tại Vietinbank thông qua bảng câu hỏi chi tiết. Dữ liệu thu thập được xử lý bằng phần mềm SPSS 20.0, sau khi mã hóa và làm sạch dữ liệu sẽ trải qua các phân tích: đánh giá độ tin cậy các thang đo qua hệ số Cronbach’s Alpha, qua đó các biến không phù hợp sẽ bị loại và thang đo sẽ được chấp nhận khi hệ số Cronbach’s Alpha đạt yêu cầu; phân tích nhân tố khám phá (EFA) để kiểm định giá trị thang đo dựa vào việc đánh giá mối tương quan giữa các biến với nhau nhằm rút gọn một tập k biến quan sát thành một tập F (F

- Bên cạnh đó, tác giả tiếp tục thu thập dữ liệu thứ cấp tại ngân hàng, từ đó sử dụng phương pháp thống kê mô tả, phương pháp tổng hợp và so sánh để phân tích hiện trạng về lòng trung thành của khách hàng tại ngân hàng TMCP Công thương Việt Nam.

5. Kết cấu đề tài nghiên cứu

Đề tài nghiên cứu bao gồm 3 chương:

- Chương 1: Cơ sở lý thuyết về lòng trung thành của khách hàng

- Chương 2: Phân tích hiện trạng về lòng trung thành của khách hàng tại Ngân hàng TMCP Công thương Việt Nam

- Chương 3: Một số giải pháp gia tăng lòng trung thành của khách hàng tại Ngân hàng TMCP Công thương Việt Nam đến năm 2018.

Tóm tắt

Nội dung phần mở đầu trình bày cơ sở hình thành đề tài; mục tiêu nghiên cứu; đối tượng và phạm vi nghiên cứu; phương pháp nghiên cứu và cuối cùng là kết cấu của đề tài.

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT VỀ LÒNG TRUNG THÀNH CỦA KHÁCH HÀNG

1.1. Lòng trung thành

Asker (1991) đã thảo luận về vai trò của lòng trung thành trong quá trình xây dựng thương hiệu và đặc biệt lưu ý rằng lòng trung thành thương hiệu mang lại những lợi ích nhất định như: giảm chi phí quảng cáo, tăng thêm khách hàng mới và việc giao thương dễ dàng hơn.

Thị trường ngày càng cạnh tranh, xây dựng lòng trung thành của khách hàng là nhân tố quan trọng để giành được thị phần và phát triển lợi thế cạnh tranh bền vững.

Theo Oliver (1993), lòng trung thành của khách hàng là biểu hiện về thái độ hoặc hành vi gắn bó với nhà cung cấp dịch vụ. Trong đó, khái niệm lòng trung thành hành vi biểu hiện việc mua liên tục, mua thường xuyên hoặc gắn bó lâu năm với nhà cung cấp (Hallowell, 1996). Còn khái niệm lòng trung thành thái độ thì biểu hiện dự định mua tiếp dịch vụ, nói tốt về nhà cung cấp cho những khách hàng tiềm năng khác (Julander và Soderlund, 2003). Khách hàng được xem là trung thành với thương hiệu khi họ có xu hướng mua nhiều sản phẩm của một thương hiệu nào đó và mua lặp lại (Chaudhuri, 1999). Dựa trên những nghiên cứu trước (Lin và Wang, 2006), lòng trung thành của khách hàng được định nghĩa là thái độ ưu tiên của khách hàng đối với một thương hiệu, kết quả là hành vi mua lặp lại đối với thương hiệu đó.

Theo một nghiên cứu của Bowen và Chen (2001) trong lĩnh vực dịch vụ, lòng trung thành được định nghĩa là khuynh hướng giữ thái độ tích cực đối với một dịch vụ và cam kết tiếp tục sử dụng lại dịch vụ đó. Một khách hàng trung thành sẽ có những lời giới thiệu tốt về dịch vụ mà họ trung thành. Khách hàng trung thành cũng sẽ dễ dàng bỏ qua những sai sót mà dịch vụ họ sử dụng gây nên.

Trong tất cả các trường hợp, một khi sự hài lòng tăng lên, thì sự trung thành cũng tăng lên. Các thị trường cạnh tranh gay gắt, như ngành xe hơi và máy tính cá nhân chỉ