ra rất ít sự khác biệt giữa sự trung thành của những khách hàng ít thỏa mãn và những khách hàng được thỏa mãn. Tuy nhiên, chúng chỉ ra sự khác biệt to lớn giữa sự trung thành của khách hàng thỏa mãn và khách hàng hoàn toàn thỏa mãn (Lê Thế Giới và cộng sự, 2011).

Một sự giảm nhẹ của sự thỏa mãn hoàn toàn có thể tạo ra một sự giảm sút lớn trong sự trung thành. Một nghiên cứu của AT&T chỉ ra rằng 70% khách hàng nói rằng họ thỏa mãn với sản phẩm hoặc dịch vụ vẫn mong muốn chuyển sang đối thủ cạnh tranh, những khách hàng được thỏa mãn nhiều thì lại trung thành hơn nhiều. Xerox tìm ra rằng những khách hàng được thỏa mãn một cách hoàn toàn đối với công ty thì sẽ mua lại nhiều hơn gấp 6 lần so với những khách hàng được thỏa mãn.

Với ngân hàng, lòng trung thành của khách hàng thể hiện khi khách hàng đã lựa chọn giao dịch với một ngân hàng, sẽ tiếp tục giao dịch với ngân hàng đó, đồng thời khuyến khích người khác sử dụng dịch vụ của ngân hàng và khi có nhu cầu sử dụng một dịch vụ khác sẽ vẫn tiếp tục coi ngân hàng này là sự lựa chọn đầu tiên dù biết có thể có sự lựa chọn tốt hơn ở một ngân hàng khác.

1.2. Lợi ích của lòng trung thành

Thứ nhất, khách hàng trung thành là tài sản quý của các doanh nghiệp. Những nghiên cứu của Frederick Reichheld cho thấy nếu tăng số khách hàng trung thành 5% thì công ty có thể tăng tới 60% lợi nhuận. Chỉ cần 20% khách hàng thường xuyên của công ty mang lại 80% lợi nhuận cho công ty.

Thứ hai, khách hàng trung thành giúp công ty có được nguồn lợi nhuận ổn định lâu dài thông qua việc mua hàng lặp lại. Không những thế, khi đã trung thành, khách hàng thường tăng lượng mua và rất dễ dàng trong việc mua thêm những mặt hàng, dịch vụ khác của công ty. Đồng thời, khách hàng trung thành là những người mà các đối thủ cạnh tranh khó lôi kéo nhất. Họ luôn gắn bó với công ty ngay cả những lúc khó khăn nhất – nguồn lợi bền vững.

Thứ ba, khách hàng trung thành còn giúp công ty gia tăng lợi nhuận thông qua giảm chi phí như: chi phí về quảng cáo, tiếp cận, giới thiệu, xây dựng cơ sở dữ liệu mới, tìm hiểu hành vi mua, phục vụ,… Đồng thời, công ty còn tiết kiệm được thời gian giao dịch. Nhiều trường hợp, do đã quen biết và trung thành, khách hàng không chỉ tự phục vụ mình mà còn giúp công ty phục vụ những khách hàng khác.

Ngoài ra, hơn bất kỳ kênh nào khác, khách hàng trung thành là người quảng bá cho công ty tốt nhất và hiệu quả nhất. Họ hài lòng với hàng hóa, dịch vụ của công ty và sẽ chia sẻ điều đó với mọi người. Những lời giới thiệu đó là vô giá đối với công ty. Đặc biệt, đây là kênh quảng bá tuyệt vời mà lại miễn phí.

1.3. Các nghiên cứu trước về các yếu tố ảnh hưởng đến lòng trung thành của khách hàng

Nghiên cứu của Beerli, Martin và Quintana (2004)

Có thể bạn quan tâm!

-

Giải pháp gia tăng lòng trung thành của khách hàng cá nhân tại Ngân hàng TMCP Công thương Việt Nam đến 2018 - 1

Giải pháp gia tăng lòng trung thành của khách hàng cá nhân tại Ngân hàng TMCP Công thương Việt Nam đến 2018 - 1 -

Phân Tích Hiện Trạng Về Lòng Trung Thành Của Khách Hàng Cá Nhân Tại Vietinbank

Phân Tích Hiện Trạng Về Lòng Trung Thành Của Khách Hàng Cá Nhân Tại Vietinbank -

Một Số Khóa Đào Tạo Cho Nhân Viên Tại Vietinbank Trong Năm 2014

Một Số Khóa Đào Tạo Cho Nhân Viên Tại Vietinbank Trong Năm 2014 -

Quy Trình Cho Vay Cầm Cố Sổ Tiết Kiệm Tại Vietinbank Và Acb

Quy Trình Cho Vay Cầm Cố Sổ Tiết Kiệm Tại Vietinbank Và Acb

Xem toàn bộ 72 trang tài liệu này.

Beerli, Martin và Quintana (2004) đã nghiên cứu lòng trung thành trong lĩnh vực ngân hàng bán lẻ, nghiên cứu này được thực hiện trên đối tượng khảo sát là các khách hàng giao dịch tại 6 ngân hàng lớn tại thành phố Canaria, Tây Ban Nha. Kết quả của cuộc nghiên cứu khẳng định hai yếu tố tiền đề ảnh hưởng đến lòng trung thành của khách hàng ngành ngân hàng đó là: sự hài lòng và chi phí chuyển đổi. Tuy nhiên, yếu tố sự hài lòng có tác động mạnh hơn nhiều so với chi phí chuyển đổi giao dịch. Trong khi đó, gia tăng chất lượng dịch vụ cảm nhận sẽ dẫn đến gia tăng sự hài lòng cho khách hàng và ngược lại. Sự hài lòng của khách hàng có ảnh hưởng tích cực đến lòng trung thành; khi mà sự hài lòng càng tăng thì khách hàng càng trung thành với ngân hàng hơn.

Nghiên cứu của Nguyễn Thị Mai Trang (2006)

Nguyễn Thị Mai Trang (2006) đã xem xét mối quan hệ giữa chất lượng dịch vụ, sự thỏa mãn với các thuộc tính tại siêu thị và lòng trung thành của người tiêu dùng đối với siêu thị. Kết quả nghiên cứu cho thấy chất lượng dịch vụ là yếu tố quan trọng làm thỏa mãn khách hàng cũng như làm tăng lòng trung thành của khách hàng đối với siêu thị.

Hơn nữa, kết quả cũng cho thấy yếu tố tuổi và thu nhập không làm ảnh hưởng đến vai trò của chất lượng dịch vụ đối với sự thỏa mãn và lòng trung thành của khách hàng siêu thị.

Nghiên cứu của Bilal Afsar và cộng sự (2010)

Bilal Afsar và cộng sự (2010) đã xây dựng mô hình các yếu tố ảnh hưởng đến lòng trung thành của khách hàng trong lĩnh vực ngân hàng tại Pakistan, trên cơ sở thu thập thông tin từ 325 khách hàng đang sử dụng dịch vụ ngân hàng tại đất nước này. Bilal Afsar và cộng sự cho thấy lòng trung thành của khách hàng được xác định dựa vào các yếu tố như: sự hài lòng của khách hàng, cam kết giữa ngân hàng và khách hàng và chi phí chuyển đổi. Trong đó, sự tương quan của hai biến sự hài lòng và lòng trung thành cho thấy một sự biến chuyển nhỏ trong sự hài lòng có thể gây ảnh hưởng lớn đến lòng trung thành của khách hàng đối với ngân hàng. Nên việc các nhà quản lý nắm bắt được nhu cầu của khách hàng và làm cho khách hàng cảm thấy hài lòng là rất quan trọng. Tiếp đến là cam kết giữa ngân hàng và khách hàng và cuối cùng là chi phí chuyển đổi có ảnh hưởng lớn đến lòng trung thành của khách hàng. Nghiên cứu đã góp phần khám phá thêm yếu tố cam kết giữa ngân hàng và khách hàng tác động đến lòng trung thành của khách hàng tại ngân hàng Pakistan.

Nghiên cứu của Goulrou Abdollarhi (2008)

Goulrou Abdollarhi (2008) đã thiết lập mô hình nghiên cứu về lòng trung thành khách hàng trong ngành công nghiệp ngân hàng tại Iran. Nghiên cứu được tiến hành dựa vào kết quả khảo sát 400 khách hàng đang giao dịch tại các ngân hàng của Iran. Các yếu tố được khẳng định có ảnh hưởng đến lòng trung thành của khách hàng bao gồm: Chất lượng dịch vụ hữu hình, chất lượng dịch vụ vô hình, sự hài lòng, chi phí chuyển đổi, quyết định lựa chọn ngân hàng giao dịch và thói quen. Trong đó yếu tố sự hài lòng có tác động lớn nhất đến lòng trung thành, tiếp theo là chất lượng dịch vụ hữu hình, chất lượng dịch vụ vô hình, chi phí chuyển đổi, quyết định lựa chọn ngân hàng giao dịch và thói quen.

Chất lượng dịch vụ là yếu tố quan trọng đóng vai trò chủ đạo làm cho khách hàng trung thành. Trong ngành công nghiệp ngân hàng, sản phẩm của ngân hàng chính là dịch vụ. Điều này có nghĩa là cảm nhận của khách hàng đối với dịch vụ cũng như là cảm nhận của họ đối với một sản phẩm ở một ngành công nghiệp khác. Để thể hiện rõ sự ảnh hưởng của chất lượng dịch vụ đến lòng trung thành của khách hàng, Goulrou Abdollarhi đã phân chia chất lượng dịch vụ thành hai phần: chất lượng hữu hình (thứ mà có thể nhìn thấy được) và chất lượng vô hình (thứ mà không thể nhìn thấy được).

Sự hài lòng trong ngành ngân hàng có nghĩa là sản phẩm hay dịch vụ cung cấp đến khách hàng làm họ cảm thấy thỏa mãn và đáp ứng được kỳ vọng của họ.

Chi phí chuyển đổi là giá cả mà khách hàng phải trả khi dịch chuyển từ một tổ chức này sang tổ chức khác hoặc từ nhãn hiệu này sang nhãn hiệu khác. Sẽ có một số chi phí khi họ muốn rời bỏ, vì vậy điều này làm họ cảm thấy nản lòng khi muốn dịch chuyển.

Quyết định lựa chọn ngân hàng giao dịch: khi khách hàng lựa chọn một tổ chức và sử dụng một vài dịch vụ ở đây, chẳng hạn như lựa chọn một ngân hàng và sử dụng các dịch vụ tài chính. Nếu ngân hàng đáp ứng một số tiêu chí của khách hàng và được chọn thì lòng trung thành của khách hàng đối với ngân hàng trong tương lai là có thể và có khả năng xảy ra.

Thói quen là một yếu tố cực kỳ quan trọng vì 40% đến 60% các khách hàng sử dụng dịch vụ của một tổ chức bởi vì thói quen.

1.4. Đề xuất các yếu tố ảnh hưởng đến lòng trung thành của khách hàng tại ngân hàng TMCP Công thương Việt Nam

Tác giả kế thừa nghiên cứu của Goulrou Abdollarhi (2008) để xác định các yếu tố ảnh hưởng đến lòng trung thành của khách hàng vì các lý do sau:

- Nghiên cứu về lòng trung thành của khách hàng của Goulrou Abdollarhi (2008) được thực hiện trong lĩnh vực ngân hàng.

- Dựa trên nghiên cứu của Beerli, Martin và Quintana (2004), tác giả Goulrou A. (2008) đã điều chỉnh và phát triển các yếu tố ảnh hưởng đến lòng trung thành tại thị trường Iran là một quốc gia có nền kinh tế đang phát triển, nên khá tương đồng với Việt Nam. Do vậy, tác giả quyết định kế thừa nghiên cứu này để nghiên cứu về lòng trung thành của khách hàng tại thị trường ngân hàng Việt Nam.

Như vậy, các yếu tố ảnh hưởng đến lòng trung thành của khách hàng tại Ngân hàng TMCP Công thương Việt Nam bao gồm: Chất lượng dịch vụ hữu hình, chất lượng dịch vụ vô hình, sự hài lòng của khách hàng, chi phí chuyển đổi, quyết định lựa chọn ngân hàng giao dịch và thói quen. Nội dung cụ thể của các yếu tố này được trình bày dưới đây:

- Chất lượng dịch vụ hữu hình và chất lượng dịch vụ vô hình

Chất lượng dịch vụ được xem là tiền đề quyết định sự hài lòng và lòng trung thành của khách hàng và được định nghĩa là kết quả của phép so sánh giữa mong đợi của khách hàng về dịch vụ và đánh giá của khách hàng về mức độ đáp ứng của dịch vụ so với kỳ vọng của họ (Caruana, 2002).

Gronroos (1984) đề cập chất lượng của một dịch vụ nào đó là kết quả của quá trình đánh giá mà người tiêu dùng so sánh giữa những gì họ mong đợi nhận được với những gì họ thực sự nhận được.

Bloemer và cộng sự (1998) đã chỉ ra một mối quan hệ rõ ràng giữa chất lượng dịch vụ, khuynh hướng tái mua, giới thiệu và từ chối các nhà cung cấp khác tốt hơn. Tất cả các yếu tố gồm khuynh hướng tái mua, giới thiệu và từ chối các nhà cung cấp khác tốt hơn là những khuynh hướng và hành vi tạo ra lòng trung thành của khách hàng.

Chất lượng dịch vụ được xem là một yếu tố quan trọng mang lại lợi nhuận và thành công của công ty. Thứ nhất, chất lượng dịch vụ được xem như là một trong những yếu tố tạo ra sự khác biệt về dịch vụ và lợi thế cạnh tranh nhằm lôi kéo khách hàng mới và tăng thị phần (Venetis và Ghauri, 2000). Thứ hai, chất lượng dịch vụ tăng

tỷ lệ khách hàng quay trở lại mua thêm, mua nữa và sử dụng những dịch vụ khác, trở nên ít nhạy cảm với giá và kể cho những người khác trải nghiệm tuyệt vời của mình (Venetis và Ghauri, 2000).

Goulrou Abdollahi (2008) cho rằng chất lượng dịch vụ/sản phẩm là kết quả của sự so sánh kỳ vọng của khách hàng về một dịch vụ và nhận thức của họ về dịch vụ đó khi nó đã thực hiện. Theo kết quả nghiên cứu của Goulrou Abdollahi (2008) thì chất lượng dịch vụ được chia thành hai nhóm: chất lượng dịch vụ hữu hình và chất lượng dịch vụ vô hình.

Chất lượng dịch vụ hữu hình là những gì khách hàng nhận được và nhìn được bằng mắt thông qua những dịch vụ, sản phẩm của ngân hàng cung cấp. Đó có thể là trang phục của nhân viên, trang thiết bị của ngân hàng, hoặc là những lợi ích mà khách hàng cảm nhận được thông qua sự đa dạng hóa, sự hiện đại của sản phẩm, … Nghĩa là khách hàng muốn dịch vụ cốt lõi trong hoạt động kinh doanh của ngân hàng thực sự đáp ứng được những nhu cầu của họ và mong đợi sản phẩm hay dịch vụ của ngân hàng thực sự có giá trị so với chi phí mà họ bỏ ra. Đầu tiên, ngân hàng phải hiểu được nhu cầu và mong đợi của khách hàng, phải thể hiện khả năng thực hiện dịch vụ phù hợp và đúng với thời hạn ngay từ lần đầu tiên. Đồng thời, phát triển hệ thống và tiêu chuẩn hóa các thủ tục quy trình nhằm đảm bảo cung ứng một cách nhất quán sản phẩm, dịch vụ đáng tin cậy. Đảm bảo các lời hứa thông qua phương tiện truyền thông là có thật và có thể đạt được. Một điều cũng rất quan trọng là phải xem xét ảnh hưởng của môi trường xung quanh như trang trí văn phòng, vật dụng văn phòng, trang thiết bị.

Chất lượng dịch vụ vô hình là những gì khách hàng nhận và cảm nhận được không nhìn thấy bằng mắt. Chất lượng cảm nhận này tập trung chủ yếu vào yếu tố con người. Nghĩa là khách hàng mong muốn thái độ giao tiếp của nhân viên ngân hàng thể hiện sự thân thiện, nồng ấm; có được sự tôn trọng, sự lắng nghe và chính sách hậu mãi tốt từ phía ngân hàng. Điều này đòi hỏi tổ chức đào tạo nhân viên để họ có thể đáp ứng được nhu cầu của khách hàng, tạo sự tin tưởng thông qua kiến thức và kỹ năng, tạo tính

chuyên nghiệp, chuyên cần trong phục vụ của nhân viên. Đào tạo nhân viên nhận biết nhu cầu của khách hàng từ đó làm cho khách hàng cảm thấy quan trọng bằng cách đáp ứng nhu cầu của họ và hiểu mối quan tâm của họ, phát triển mối quan hệ lâu dài với khách hàng.

- Sự hài lòng của khách hàng

Trong thị trường cạnh tranh gay gắt, sự hài lòng của khách hàng được xem là một thành công lớn, khi mà sự hài lòng của khách hàng dẫn đến giữ chân được khách hàng và vì vậy đem đến lợi nhuận cho tổ chức (Jamal và Kamal, 2002). Sự hài lòng là đánh giá sau khi mua và phản ứng cảm xúc của khách hàng đối với trải nghiệm về sản phẩm hay dịch vụ. Sự hài lòng được xem như là một dự báo tin cậy đối với các hành vi như khuynh hướng tái mua, truyền miệng những lời giới thiệu và lòng trung thành.

Jamal và Kamal (2002) cho rằng sự hài lòng của khách hàng nhìn chung là việc đáp ứng những mong đợi của họ. Hơn nữa, Jamal và Kamal (2002) mô tả sự hài lòng của khách hàng là cảm giác hay thái độ của khách hàng đối với một sản phẩm hay dịch vụ sau khi đã sử dụng nó. Egan (2004) kết hợp nhiều định nghĩa của nhiều tác giả và đưa ra định nghĩa sự hài lòng của khách hàng là quá trình tâm lý của khách hàng trong việc đánh giá kết quả dịch vụ nhận được với những mong đợi trước đó.

Sự hài lòng là cảm giác vui thích hoặc thất vọng của một người bắt nguồn từ sự so sánh cảm nhận với mong đợi về một sản phẩm (Kotler, 2000, dẫn theo Lin, 2003). Sự hài lòng của khách hàng được định nghĩa như là kết quả của sự cảm nhận và nhận thức, ở đó vài tiêu chuẩn được so sánh với kết quả thực hiện được cảm nhận. Nếu cảm nhận về kết quả thực hiện một dịch vụ thấp hơn mong đợi, khách hàng không thỏa mãn. Ngược lại, nếu cảm nhận vượt quá mong đợi, khách hàng sẽ thỏa mãn. Sự phán đoán mức độ hài lòng có liên quan đến tất cả kinh nghiệm về sản phẩm, quá trình bán hàng và dịch vụ hậu mãi của doanh nghiệp (Lin, 2003).

Khi nghiên cứu về sự hài lòng của khách hàng thì bên cạnh việc làm cho khách hàng hài lòng, việc giúp họ cảm thấy hoàn toàn hài lòng lại quan trọng hơn nhiều. Đối

với những khách hàng hài lòng thụ động, họ có thể rời bỏ ngân hàng bất cứ lúc nào trong khi nhóm khách hàng cảm nhận “hoàn toàn hài lòng” thì sẽ là những khách hàng trung thành của ngân hàng. Sự am hiểu này sẽ giúp ngân hàng có những biện pháp cải tiến chất lượng dịch vụ linh hoạt cho từng nhóm khách hàng khác nhau.

- Chi phí chuyển đổi

Porter (1998) định nghĩa chi phí chuyển đổi là chi phí liên quan đến việc thay đổi từ nhà cung cấp dịch vụ này sang nhà cung cấp dịch vụ khác. Ngoài chi phí được tính bằng tiền, chi phí chuyển đổi cũng có thể gắn với thời gian và nỗ lực về mặt tâm lý liên quan đến việc đối mặt với những rủi ro khi giao dịch với một nhà cung cấp mới (Bloemer và cộng sự, 1998). Vì lý do này, chi phí chuyển đổi có thể được xem như là một khoản chi phí cho khách hàng khi muốn chuyển sang quan hệ với một đối thủ cạnh tranh của ngân hàng (Aydin và Ozer, 2005).

Trong ngành ngân hàng, chi phí chuyển đổi là các hình thức như chi phí đóng tài khoản tại một ngân hàng này và mở mới tài khoản tại một ngân hàng khác, những rắc rối phát sinh do các đối tác của khách hàng đã quen thanh toán tiền hàng qua số tài khoản cũ, chi phí đi lại nếu ngân hàng ở một địa điểm khác xa hơn; hoặc chi phí khi khách hàng muốn chấm dứt khoản vay tại ngân hàng như chi phí phạt trả nợ trước hạn, chi phí công chứng và đăng ký lại tài sản và chi phí cho thời gian, công sức khách hàng bỏ ra để chuẩn bị hồ sơ vay lại tại một ngân hàng mới … Khách hàng sẽ ít muốn chuyển sang những ngân hàng khác khi việc đó đòi hỏi chi phí vốn lớn, chi phí tìm kiếm lớn, mất những lợi ích dành cho khách hàng trung thành, …

Khách hàng phải xem xét những rủi ro có thể gặp phải khi họ sử dụng dịch vụ tại một ngân hàng mà họ chưa từng sử dụng trước đó (Aydin và Ozer, 2005). Đặc biệt là đối với các sản phẩm dịch vụ tồn tại rủi ro khi mà chất lượng dịch vụ không thể được đánh giá trước khi mua (Aydin và Ozer, 2005).

Để giảm sự lo lắng của khách hàng về một quyết định sai lầm, khách hàng có thể thu thập thông tin trước khi thực sự trải nghiệm nó. Trong quá trình này, nếu khách

hàng thay đổi ngân hàng đang sử dụng, họ có thể so sánh dịch vụ tại ngân hàng này với ngân hàng đã sử dụng trước đó. Nếu dịch vụ tại ngân hàng cũ tốt hơn thì việc chuyển sang một ngân hàng mới là điều không nên.

Như vậy, chi phí chuyển đổi là một yếu tố ảnh hưởng trực tiếp đến sự nhạy cảm của khách hàng về giá cả và nó cũng ảnh hưởng đến lòng trung thành (Aydin và Ozer, 2005).

- Quyết định lựa chọn ngân hàng giao dịch

Tồn tại mối quan hệ giữa các yếu tố khác và lòng trung thành, mức độ cân nhắc khi đưa ra quyết định lựa chọn có thể là một yếu tố khác có ảnh hưởng đến lòng trung thành. Sự cân nhắc khi đưa ra quyết định được thực hiện dựa trên nền tảng thu thập thông tin (Petty và Cacioppo, 1997), động lực và khả năng của khách hàng khi cân nhắc lựa chọn một ngân hàng để giao dịch (Bloemer và Ruyter, 1998).

Nếu như khách hàng không cảm nhận được sự khác biệt giữa các ngân hàng khác nhau, động lực và khả năng khách hàng cân nhắc khi lựa chọn sẽ cao hơn, ngược lại mức độ cân nhắc trong quá trình ra quyết định của khách hàng có thể sẽ thấp. Vì vậy, việc làm cho khách hàng cảm nhận được sự khác biệt giữa các ngân hàng là rất quan trọng.

Xem xét các tài liệu nghiên cứu cho thấy các yếu tố ảnh hưởng đến sự lựa chọn ngân hàng của khách hàng là khác nhau ở mỗi quốc gia. Sayani và Miniaoui (2013) đã nghiên cứu các yếu tố quyết định cho việc lựa chọn ngân hàng của những khách hàng trong giao dịch với các ngân hàng Hồi giáo. Uy tín của ngân hàng, sự giới thiệu, lợi ích và sự đề nghị của bạn bè và gia đình không ảnh hưởng đến việc ra quyết định về việc lựa chọn ngân hàng. Blankson và cộng sự (2007) cũng tiến hành nghiên cứu so sánh giữa Mỹ, Đài Loan và Ghana về các yếu tố lựa chọn ngân hàng. Ở Mỹ, yếu tố quan trọng ảnh hưởng đến quyết định lựa chọn ngân hàng là sự thuận tiện, còn ở Đài Loan và Ghana là năng lực cạnh tranh. Có sự tương đồng trong việc lựa chọn ngân hàng giữa những nước có sự khác biệt về văn hóa và trình độ phát triển kinh tế.

Kết quả nghiên cứu của Kennington và cộng sự (1996) cho thấy các biến số quan trọng nhất ảnh hưởng đến sự lựa chọn của khách hàng là uy tín, giá cả và dịch vụ. Uy tín và sự an toàn thì quan trọng hơn đối với nam giới và gia đình, bạn bè ảnh hưởng quan trọng hơn đối với nữ giới. Khách hàng có thu nhập cao không quan tâm đến lãi suất, nhưng lại quan tâm đến uy tín, chất lượng dịch vụ và sự tiện lợi. Đối với khách hàng, mức thu nhập thấp hơn, lãi suất rõ ràng là mối quan tâm chính.

Theo Goulrou Abdollahi (2008), khi khách hàng cần chọn lựa một ngân hàng để giao dịch thì sẽ so sánh giữa nhiều ngân hàng họ biết. Quyết định lựa chọn được hình thành dựa trên mức độ kỹ lưỡng khi cân nhắc lựa chọn và cảm nhận của khách hàng về những ngân hàng khác nhau. Cuối cùng thì sẽ tìm ra một ngân hàng ưng ý nhất theo quan điểm riêng có. Với những thông tin thuyết phục về ngân hàng mà khách hàng thu thập được trước khi đi tới quyết định lựa chọn đó thì sẽ nảy sinh tâm lý thích thú, gần gũi với ngân hàng đã chọn hơn. Do đó khách hàng sẽ trung thành với ngân hàng đã chọn hơn.

- Thói quen

Thực tế cho thấy rằng thói quen thường dẫn đường cho khuynh hướng hành vi khi người ta đã tích lũy được kinh nghiệm. Khi một hành vi đã trở thành một thói quen, hay một hành vi tốt được tập luyện, nó sẽ trở thành tự động và được thực hiện mà không có quyết định ý thức. Thói quen là những gì một cá nhân thường làm trước tiên trong một số tình huống, hoàn cảnh nhất định (Gefen, 2003).

Theo Lin và Wang (2006), khoảng 40-60% khách hàng mua từ cùng một cửa hàng là thông qua sức mạnh của thói quen. Khách hàng truy cập vào các trang web theo thói quen chứ không phải thông qua một đánh giá về những lợi ích nhận thức và chi phí cung cấp. Thật vậy, khi đã là thói quen, mọi người có khuynh hướng bỏ qua các thông tin bên ngoài hoặc các chiến lược hợp lý. Tác dụng như vậy là một yếu tố trung tâm trong lý thuyết về thái độ và thái độ thay đổi (Triandis, 1971): đó là ý định hành vi, là sản phẩm của thái độ, chuẩn mực xã hội và những ảnh hưởng được gây ra bởi thói

quen. Trafimow (2000) so sánh lý thuyết hành động hợp lý TRA và các lý thuyết liên quan đến việc sử dụng thói quen như một tiền đề của ý định hành vi đã tìm thấy thói quen có thể trực tiếp ảnh hưởng đến ý định hành vi hơn thái độ và chuẩn mực xã hội. Điều này cho thấy tự yếu tố thói quen có thể giải thích nguyên nhân trong việc tiếp tục sử dụng một dịch vụ. Khi đưa yếu tố này vào nghiên cứu lòng trung thành cho thấy các khách hàng có khuynh hướng lặp lại hành vi mua ở một địa điểm nhất định (một nơi mà họ đã từng mua trước đây), do thói quen muốn tới một nơi nhất định. Do đó, yếu tố thói quen cũng có tác động đến lòng trung thành của khách hàng.

Goulrou Abdollahi (2008) cho rằng thói quen tiêu dùng của khách hàng trong ngành tài chính ngân hàng chính là thói quen lựa chọn ngân hàng để giao dịch và sử dụng nhiều sản phẩm, dịch vụ khác nhau do ngân hàng đó cung cấp. Thói quen sử dụng mạnh mẽ sẽ khiến khách hàng có xu hướng bỏ qua các thông tin không tốt về dịch vụ và nhà cung cấp cũng như bỏ qua các thông tin quảng cáo, chào mời dịch vụ của một đơn vị khác để tiếp tục sử dụng dịch vụ của đơn vị hiện tại.

Tóm tắt chương 1

Chương một trình bày một số lý thuyết cơ bản về lòng trung thành của khách hàng, các yếu tố ảnh hưởng đến lòng trung thành. Qua một số nghiên cứu về lòng trung thành của khách hàng, tác giả đề xuất sử dụng mô hình nghiên cứu của Goulrou Abdollahi (2008) để đo lường lòng trung thành của khách hàng bao gồm sáu yếu tố: chất lượng dịch vụ hữu hình, chất lượng dịch vụ vô hình, sự hài lòng của khách hàng, chi phí chuyển đổi, quyết định lựa chọn ngân hàng để giao dịch và thói quen.

CHƯƠNG 2: PHÂN TÍCH HIỆN TRẠNG VỀ LÒNG TRUNG THÀNH CỦA KHÁCH HÀNG TẠI NGÂN

HÀNG TMCP CÔNG THƯƠNG VIỆT NAM

2.1. Khái quát quá trình hình thành và tình hình hoạt động kinh doanh của Vietinbank

2.1.1. Lịch sử hình thành và phát triển của Vietinbank

Ngân hàng TMCP Công thương Việt Nam (Vietinbank) được thành lập từ năm 1988 sau khi tách ra từ Ngân hàng Nhà nước Việt Nam theo Nghị định số 53/HĐBT ngày 26/03/1988 của Hội đồng Bộ trưởng. Ban đầu ngân hàng có tên gọi là Ngân hàng Công thương Việt Nam (Incombank) – là ngân hàng quốc doanh được thành lập với mục đích tiếp tục toàn bộ các hoạt động cho vay tách ra từ “Vụ thương mại” của NHTW. Với sự cải tổ năm 1990, trong đó xác định lại vai trò của NHNN và phân hệ thống ngân hàng ra hai cấp, Incombank được khẳng định là một NHTM, đặc biệt hơn là chuyên giao dịch với các thành phần thuộc lĩnh vực công nghiệp và thương mại. Sau hơn 20 năm hoạt động, ngày 15/04/2008, Ngân hàng Công thương Việt Nam đổi tên thương hiệu từ Incombank sang thương hiệu mới Vietinbank. Tiếp đó, ngày 08/07/2009, sau quá trình cổ phần hóa thành công, ngân hàng công bố quyết định đổi tên thành Ngân hàng thương mại cổ phần Công thương Việt Nam, với vốn điều lệ trên 15 nghìn tỷ đồng, tăng hơn 34,8% so với vốn điều lệ cũ.

Qua hơn 26 năm xây dựng và phát triển, Vietinbank đã khẳng định vị trí là NHTM hàng đầu, nắm giữ vai trò chủ đạo, chủ lực của thị trường tiền tệ Việt Nam, đồng thời là NHTM Nhà nước đầu tiên có cổ đông chiến lược nước ngoài IFC. Hiện nay, Vietinbank đứng thứ hai về quy mô tổng tài sản, có thị phần hoạt động trong nước chiếm khoảng 15% và là một NHTM có chất lượng tín dụng tốt nhất Việt Nam. Sự vững mạnh của Vietinbank được thể hiện qua những mặt sau:

![]() Có hệ thống mạng lưới trải rộng toàn quốc với 01 Sở giao dịch ở TP Hà Nội; 03 đơn vị sự nghiệp; 02 văn phòng đại diện ở TP. Hồ Chí Minh và TP Đà Nẵng; 01 văn phòng đại diện tại Myanmar; 149 chi nhánh cấp một tại 63 tỉnh, thành phố trực thuộc Trung ương trên cả nước và 03 chi nhánh tại nước ngoài (02 chi nhánh ở CHLB Đức và 01 chi nhánh ở nước CHDCND Lào).

Có hệ thống mạng lưới trải rộng toàn quốc với 01 Sở giao dịch ở TP Hà Nội; 03 đơn vị sự nghiệp; 02 văn phòng đại diện ở TP. Hồ Chí Minh và TP Đà Nẵng; 01 văn phòng đại diện tại Myanmar; 149 chi nhánh cấp một tại 63 tỉnh, thành phố trực thuộc Trung ương trên cả nước và 03 chi nhánh tại nước ngoài (02 chi nhánh ở CHLB Đức và 01 chi nhánh ở nước CHDCND Lào).

![]() Có 9 Công ty hạch toán độc lập là Công ty Cho thuê Tài chính, Công ty Chứng khoán Công thương, Công ty Quản lý nợ và Khai thác Tài sản, Công ty Bảo hiểm Vietinbank, Công ty Quản lý Quỹ, Công ty Vàng bạc đá quý, Công ty Công đoàn, Công ty Chuyển tiền toàn cầu, Công ty Vietinbank Aviva và 5 đơn vị sự nghiệp là Trung tâm Công nghệ Thông tin, Trung tâm Thẻ, Trường Đào tạo và phát triển nguồn nhân lực, nhà nghỉ Bank Star I và nhà nghỉ Bank Star II

Có 9 Công ty hạch toán độc lập là Công ty Cho thuê Tài chính, Công ty Chứng khoán Công thương, Công ty Quản lý nợ và Khai thác Tài sản, Công ty Bảo hiểm Vietinbank, Công ty Quản lý Quỹ, Công ty Vàng bạc đá quý, Công ty Công đoàn, Công ty Chuyển tiền toàn cầu, Công ty Vietinbank Aviva và 5 đơn vị sự nghiệp là Trung tâm Công nghệ Thông tin, Trung tâm Thẻ, Trường Đào tạo và phát triển nguồn nhân lực, nhà nghỉ Bank Star I và nhà nghỉ Bank Star II

- Cửa Lò.

![]() Cuối năm 2012, VietinBank đã ký kết Hợp đồng đầu tư chiến lược với The Bank of Tokyo – Mitsubishi UFJ, Ltd – ngân hàng lớn nhất Nhật Bản, là thành viên chính của tập đoàn MUFG – tập đoàn tài chính đứng thứ 3 trên thế giới. Thương vụ bán 20% vốn thu về xấp xỉ 750 triệu USD được đánh giá là thương vụ M&A lớn nhất và thành công nhất tại Việt Nam từ trước tới nay. Sự kiện này không chỉ nâng uy tín, vị thế, sức mạnh của VietinBank lên tầm cao mới mà còn góp phần nâng cao vị thế của Việt Nam trước các nhà đầu tư quốc tế.

Cuối năm 2012, VietinBank đã ký kết Hợp đồng đầu tư chiến lược với The Bank of Tokyo – Mitsubishi UFJ, Ltd – ngân hàng lớn nhất Nhật Bản, là thành viên chính của tập đoàn MUFG – tập đoàn tài chính đứng thứ 3 trên thế giới. Thương vụ bán 20% vốn thu về xấp xỉ 750 triệu USD được đánh giá là thương vụ M&A lớn nhất và thành công nhất tại Việt Nam từ trước tới nay. Sự kiện này không chỉ nâng uy tín, vị thế, sức mạnh của VietinBank lên tầm cao mới mà còn góp phần nâng cao vị thế của Việt Nam trước các nhà đầu tư quốc tế.

![]() Là ngân hàng duy nhất tại Việt Nam liên tiếp hai năm được bình chọn trong danh sách 2000 công ty lớn nhất thế giới, Top 500 thương hiệu ngân hàng giá trị nhất thế giới ngành ngân hàng và được trao tặng nhiều giải thưởng uy tín trong và ngoài nước.

Là ngân hàng duy nhất tại Việt Nam liên tiếp hai năm được bình chọn trong danh sách 2000 công ty lớn nhất thế giới, Top 500 thương hiệu ngân hàng giá trị nhất thế giới ngành ngân hàng và được trao tặng nhiều giải thưởng uy tín trong và ngoài nước.

![]() Là thành viên sáng lập và là đối tác liên doanh của Ngân hàng INDOVINA.

Là thành viên sáng lập và là đối tác liên doanh của Ngân hàng INDOVINA.

![]() Có quan hệ với trên 1000 ngân hàng đại lý tại hơn 90 quốc gia và vùng lãnh thổ trên toàn thế giới.

Có quan hệ với trên 1000 ngân hàng đại lý tại hơn 90 quốc gia và vùng lãnh thổ trên toàn thế giới.

![]()

Là ngân hàng đầu tiên của Việt Nam được cấp chứng chỉ ISO 9001:2000.

![]() Là thành viên của Hiệp hội Ngân hàng Việt Nam, Hiệp hội ngân hàng Châu Á, Hiệp hội Tài chính viễn thông Liên ngân hàng toàn cầu (SWIFT), Tổ chức Phát hành và Thanh toán thẻ VISA, MASTER quốc tế.

Là thành viên của Hiệp hội Ngân hàng Việt Nam, Hiệp hội ngân hàng Châu Á, Hiệp hội Tài chính viễn thông Liên ngân hàng toàn cầu (SWIFT), Tổ chức Phát hành và Thanh toán thẻ VISA, MASTER quốc tế.

![]() Là ngân hàng đầu tiên tại Việt Nam mở chi nhánh tại Châu Âu, đánh dấu bước phát triển vượt bậc của nền tài chính Việt Nam trên thị trường khu vực và thế giới.

Là ngân hàng đầu tiên tại Việt Nam mở chi nhánh tại Châu Âu, đánh dấu bước phát triển vượt bậc của nền tài chính Việt Nam trên thị trường khu vực và thế giới.

Hoạt động chính của Ngân hàng TMCP Công thương Việt Nam là thực hiện các giao dịch ngân hàng bao gồm huy động và nhận tiền gửi ngắn hạn, trung hạn và dài hạn từ các tổ chức và cá nhân; cho vay ngắn hạn, trung hạn và dài hạn đối với các tổ chức và cá nhân trên cơ sở tính chất và khả năng nguồn vốn của ngân hàng; thanh toán giữa các tổ chức và cá nhân; thực hiện các giao dịch ngoại tệ, các dịch vụ tài trợ thương mại quốc tế, chiết khấu thương phiếu, trái phiếu và các giấy tờ có giá khác và các dịch vụ ngân hàng khác được Ngân hàng Nhà nước Việt Nam cho phép.

2.1.2. Khái quát tình hình hoạt động kinh doanh của Vietinbank giai đoạn 2010- 2014

![]()

Tăng trưởng về tổng tài sản

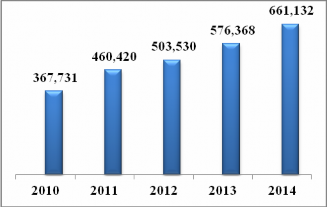

Hình 2.1: Tổng tài sản qua các năm (ĐVT: tỷ đồng)

(Nguồn: Báo cáo thường niên của Vietinbank năm 2010-2014)

Tổng tài sản của Vietinbank năm 2010 là 243.785 tỷ đồng (tăng 123.946 tỷ đồng – tương đương 50,84% so với năm 2009), năm 2011 là 460.420 tỷ (tăng 25,21% so với

năm 2010), năm 2012 là 503.530 tỷ (tăng 9,36% so với năm 2011), năm 2013 là

576.368 tỷ (tăng 14,47% so với năm 2012), năm 2014 là 661.132 tỷ (tăng 14,71% so với năm 2013). Như vậy, trong 5 năm (từ năm 2010 - 2014) tổng tài sản của Vietinbank đã tăng tổng cộng 293.401 tỷ, tương đương 79,79%.

![]() Tăng trưởng về vốn

Tăng trưởng về vốn

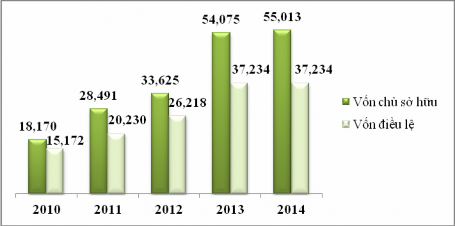

Hình 2.2: Vốn qua các năm (ĐVT: tỷ đồng)

(Nguồn: Báo cáo thường niên của Vietinbank năm 2010-2014)

Tiếp theo sự kiện IPO thành công năm 2009, Ngân hàng Công thương Việt Nam đã chính thức chuyển sang thành Ngân hàng TMCP Công thương Việt Nam vào ngày 03/07/2009 với vốn điều lệ trên 15 nghìn tỷ đồng, tăng hơn 34,8% so với vốn điều lệ cũ và ngày 16/07/2009 cổ phiếu của Vietinbank với mã chứng khoán là CTG đã được niêm yết trên sàn giao dịch chứng khoán TP. Hồ Chí Minh. Đây được coi là dấu mốc quan trọng ghi nhận thành công trong quá trình cổ phần một trong những ngân hàng thương mại quốc doanh lớn nhất trong nền kinh tế. Năm 2010, Vietinbank đã tăng vốn thành công hơn 3.000 tỷ đồng, đạt 18.170 tỷ đồng, đồng thời ký kết thành công các văn kiện hợp tác và đầu tư, chính thức lựa chọn Công ty Tài chính Quốc tế (IFC) là cổ đông chiến lược nước ngoài đầu tiên. Trên cơ sở phê duyệt của Chính phủ và Đại hội đồng cổ đông, trong năm 2011 VietinBank đã hoàn tất việc bán 10% vốn điều lệ và tiếp nhận khoản vay thứ cấp (đủ điều kiện tính vào vốn tự có cấp 2) của đối tác nước