thiểu để có thể được xem xét ở các bước kế tiếp. Các điều kiện tối thiểu này bao gồm sự cần thiết, tính nhất quán đối với các ưu tiên của chính phủ, sự phù hợp về tài khóa. Sàng lọc tốt ở khâu này sẽ giúp tiết kiệm thời gian và nguồn lực ở những bước sau (Rajaram và ctg, 2010); Petrie, Murray, 2010) và Vũ Thành Tự Anh, 2012). Do đó, việc Định hướng đầu tư, xây dựng dự án, và sàng lọc bước đầu có tác động tích cực đến việc lập cũng như vận hành dự án sau này. Do đó, tác giả đặt giả thuyết H1 như sau:

H1: Định hướng đầu tư có tương quan dương đến Hiệu quả quản lý ĐTC tại tỉnh Tiền Giang.

Hai là, Thẩm định dự án chính thức. Trong quy trình quản lý ĐTC thì bước này bao gồm đánh giá tiền khả thi và đánh giá khả thi. Theo Rajaram và ctg (2010), Petrie, Murray (2010) và Vũ Thành Tự Anh (2012) thì việc xác định tính khả thi của dự án (chẳng hạn như thông qua phân tích nhanh về chi phí và lợi ích cũng như khả năng thu xếp tài chính) và nhận diện một số lựa chọn thay thế cho dự án trước khi tiến hành đánh giá khả thi đầy đủ. Dự án sẽ phải qua một quy trình và quy chuẩn thẩm định đầy đủ và nghiêm ngặt khi tiến hành đánh giá khả thi. Cụ thể là dự án sẽ được phân tích chi phí và lợi ích một cách chi tiết, được thẩm định tính khả thi về tài chính, kinh tế, và xã hội. Bên cạnh đó, dự án cũng phải được đánh giá cẩn thận về những rủi ro tiềm tàng, về tính bền vững, cũng như về tác động môi trường và xã hội. Chất lượng của đánh giá khả thi phụ thuộc vào động cơ, tính khách quan, năng lực, và chất lượng dữ liệu của tổ chức đánh giá. Cho nên, công tác thẩm định dự án chính thức tốt sẽ có góp phần phát hiện những sai sót trong quá trình lập dự án cũng như phát hiện các rủi ro tiềm tàng trong tương lai khi thực hiện dự án ĐTC. Do đó, giả thuyết H2 được xây dựng như sau:

H2: Thẩm định dự án chính thức có tương quan dương đến Hiệu quả quản

lý ĐTC tại tỉnh Tiền Giang.

Ba là, Đánh giá độc lập đối với thẩm định dự án. Việc kiểm tra tính chân thực và khách quan của hoạt động thẩm định dự án, đặc biệt là đối với những dự án lớn mà do chính cơ quan thực hiện tự thẩm định sẽ đem lại sự lạc quan thái quá và thiếu khách quan đối với các dự án ĐTC - do xác định chi phí quá thấp và lợi ích quá cao, nhất là trong trường hợp có nguy cơ xung đột lợi ích nghiêm trọng. Khi đó, sự cần

75

thiết của cơ quan đánh giá độc lập đối với dự án là cần thiết (Vũ Thành Tự Anh, 2012). Do đó, giả thuyết H3 được xây dựng như sau:

Có thể bạn quan tâm!

-

Bảng Tổng Hợp Các Nghiên Cứu Liên Quan Đến Mối Quan Hệ Giữa

Bảng Tổng Hợp Các Nghiên Cứu Liên Quan Đến Mối Quan Hệ Giữa -

Lựa Chọn Mô Hình Nghiên Cứu Và Giả Thuyết Nghiên Cứu (Mh1)

Lựa Chọn Mô Hình Nghiên Cứu Và Giả Thuyết Nghiên Cứu (Mh1) -

Bảng Hiệu Chỉnh Thang Đo Sau Nghiên Cứu Định Tính

Bảng Hiệu Chỉnh Thang Đo Sau Nghiên Cứu Định Tính -

Kiểm Định Lựa Chọn Độ Trễ Tối Ưu Cho Mô Hình

Kiểm Định Lựa Chọn Độ Trễ Tối Ưu Cho Mô Hình -

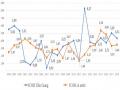

Tổng Quan Về Tình Hình Kinh Tế Xã Hội Và Quản Lý Đầu Tư Công Tiền Giang

Tổng Quan Về Tình Hình Kinh Tế Xã Hội Và Quản Lý Đầu Tư Công Tiền Giang -

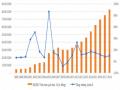

Hiệu Quả Sử Dụng Vốn Đầu Tư Công Thông Qua Chỉ Số Icor Theo Ngành

Hiệu Quả Sử Dụng Vốn Đầu Tư Công Thông Qua Chỉ Số Icor Theo Ngành

Xem toàn bộ 180 trang tài liệu này.

H3: Đánh giá độc lập đối với thẩm định dự án có tương quan dương đến

Hiệu quả quản lý ĐTC tại tỉnh Tiền Giang.

Bốn là, Lựa chọn và lập ngân sách dự án. Theo Rajaram và ctg (2010); Petrie, Murray (2010) và Vũ Thành Tự Anh (2012) thì bất kỳ dự án ĐTC nào cũng là một bộ phận của kế hoạch ĐTC tổng thể. Vì vậy, việc lựa chọn và lập ngân sách dự án phải được cân nhắc phù hợp với chu kỳ ngân sách (hàng năm, trung hạn, và dài hạn) để đảm bảo dự án phù hợp với ưu tiên và khả thi về mặt tài khóa trong từng chu kỳ ngân sách. Việc làm này nhằm để đảm bảo tính công bằng và tăng cường hiệu lực giám sát sau này, các tiêu thức lựa chọn dự án phải được công khai. Bởi vì ĐTC hiệu quả không chỉ phụ thuộc vào việc lựa chọn dự án tốt mà còn phụ thuộc vào chất lượng của hoạt động quản lý và bảo trì tài sản. Do đó, giả thuyết H4 được xây dựng như sau:

H4: Lựa chọn và lập ngân sách dự án có tương quan dương đến Hiệu quả quản lý ĐTC tại tỉnh Tiền Giang.

Năm là, Triển khai dự án. Sự thành công (hay thất bại) trong triển khai dự án phụ thuộc vào nhiều nhân tố, trong đó chắc chắn bao gồm (i) Lựa chọn đúng dự án tốt; (ii) Lập ngân sách chính xác; (iii) Chuẩn bị các điều kiện cần về năng lực quản lý tài chính, tổ chức bộ máy và nhân sự, thu hồi đất; (iv) Kế hoạch mua sắm máy móc, vật tư; (v) Theo dõi và quản lý chi phí; (vi) Quản lý các rủi ro phát sinh làm ảnh hưởng tới tiến độ và chi phí của dự án (Vũ Thành Tự Anh, 2012). Về các mặt tổ chức, việc bố trí nhân sự, xây dựng bộ máy quản lý, dự kiến tiến độ… tất cả phải được chuẩn bị kỹ càng và thực tế. Quy trình đấu thầu công khai, công bằng, và hiệu quả cũng cần được xây dựng và công bố và các nguy cơ tăng chi phí trong tương lai. Nếu bước này được kiểm soát tốt sẽ đem lại hiệu quả quản lý ĐTC cao. Do đó, giả thuyết H5 được xây dựng như sau:

H5: Triển khai dự án có tương quan dương đến Hiệu quả quản lý ĐTC tại

tỉnh Tiền Giang.

Sáu là, Điều chỉnh dự án. Theo Rajaram và ctg (2010); Petrie, Murray (2010) và Vũ Thành Tự Anh (2012) thì trong quá trình triển khai dự án, có thể xuất hiện những tình huống mới ảnh hưởng đến thiết kế, tiến độ, hay chi phí của dự án. Vì vậy,

76

hoạt động quản lý dự án cần có một sự linh hoạt nhất định để có thể ứng phó với những tình huống này. Tuy nhiên, để tránh khả năng những điều chỉnh này bị lợi dụng, cũng như để giảm chi phí điều chỉnh, cần thực hiện thật tốt các khâu ở phía trước, đặc biệt là các khâu thẩm định, lựa chọn, ký kết hợp đồng mua sắm, lập kế hoạch và chuẩn bị các điều kiện cần thiết để triển khai dự án. Đồng thời, hoạt động kiểm tra, giám sát, đánh giá định kỳ cũng cần được thực hiện để có được bức tranh cập nhật về tình hình triển khai dự án, đặc biệt là về chi phí và lợi ích. Bên cạnh đó cũng cần có cơ chế để đình chỉ thậm chí hủy bỏ các dự án được phát hiện là kém hiệu quả và lãng phí. Việc điều chỉnh linh hoạt các dự án sẽ đem lại hiệu quả trong công tác quản lý ĐTC. Do đó, giả thuyết H6 được xây dựng như sau:

H6: Điều chỉnh dự án có tương quan dương đến Hiệu quả quản lý ĐTC tại

tỉnh Tiền Giang.

Bảy là, Vận hành dự án. Theo Vũ Thành Tự Anh (2012) thì sau khi dự án ĐTC hoàn tất, cần phải có một quá trình (i) Bàn giao dự án cho tổ chức vận hành; (ii) Vận hành dự án; (iii) Bảo trì, bảo dưỡng tài sản hình thành từ dự án; (iv) Hạch toán chính xác và kịp thời những thay đổi về giá trị tài sản; (v) Đánh giá mức độ hữu dụng của dự án căn cứ vào chất lượng và số lượng dịch vụ nó mang lại. Việc vận hành dự án tốt sẽ đem lại hiệu quả trong cả quy trình quản lý ĐTC. Do đó, giả thuyết H7 được xây dựng như sau

H7: Vận hành dự án có tương quan dương đến Hiệu quả quản lý ĐTC tại tỉnh Tiền Giang.

Tám là, Đánh giá và kiểm toán sau khi hoàn thành dự án. Đây là một khâu rất quan trọng nhưng thường bị bỏ qua (Vũ Thành Tự Anh, 2012). Việc đánh giá dự án có được triển khai theo đúng thiết kế, tiến độ và ngân sách dự toán, có chất lượng và kết quả đúng như kỳ vọng, và đạt được các mục tiêu đề ra ban đầu hay không rất quan trọng vì các dự án ĐTC có thời gian triển khai, thi công thường dài hơn một năm. Việc so sánh dự án đang xem xét với các dự án tương tự khác trong nước và quốc tế, để từ đó rút ra bài học kinh nghiệm cho việc thiết kế và triển khai các dự án khác trong tương lai là cần thiết. Ngoài ra, dự án cũng có thể được kiểm toán (một cách chọn lọc) để đánh giá mức độ tuân thủ của dự án đối với hệ thống luật định về ĐTC (Rajaram và ctg, 2010; Petrie, Murray, 2010; Vũ Thành Tự Anh, 2012). Nếu

việc đánh giá và kiểm toán sau khi hoàn thành dự án có hiệu quả sẽ góp phần nâng cao hoạt động quản lý ĐTC. Do đó, giả thuyết H8 được xây dựng như sau:

H8: Đánh giá và kiểm toán sau khi hoàn thành dự án có tương quan dương

đến Hiệu quả quản lý ĐTC tại tỉnh Tiền Giang.

3.1.6. Nghiên cứu định lượng

3.1.6.1. Xác định kích thước mẫu

Về kích thước mẫu, các nhà nghiên cứu thường cho rằng mẫu nghiên cứu càng lớn thì kết quả thu được sẽ càng có độ tin cậy (Raykov et al,1995). Tuy nhiên, kích thước mẫu bao nhiêu được gọi là lớn thì hiện nay chưa được xác định rõ ràng. Hơn nữa, kích thước mẫu còn tùy thuộc vào phương pháp ước lượng mà nghiên cứu sử dụng. Theo nghiên cứu của Bollen (1989), Hair và cộng sự (2010) cho rằng để đảm bảo tính đại diện và chính xác trong nghiên cứu thì mẫu tối thiểu là năm mẫu cho một tham số ước lượng. Như vậy, có nghĩa rằng với 47 quan sát trong bảng hỏi tương ứng với mẫu mức tối thiểu là 235 quan sát. Do đó, trong nghiên cứu này, để đảm bảo tỷ lệ hồi đáp, 250 phiếu khảo sát đã được phát ra nhằm đảm bảo các thông tin thu thập trong phiếu khảo sát được đầy đủ.

3.1.6.2. Xác định đối tượng khảo sát

Đối tượng thu thập dữ liệu trong nghiên cứu là các nhà quản lý, các chuyên viên đã và đang công tác và quản lý các dự án ĐTC tại tỉnh Tiền Giang trong các giai đoạn 1990-1995, 1996-2000, 2001-2005, 2006-2010, 2011-2015 và 2016-2018.

Tác giả tiến hành khảo sát các nhà quản lý, các chuyên viên đã và đang công tác và quản lý các dự án ĐTC tại: UBND tỉnh Tiền Giang, Sở Kế hoạch và Đầu tư tỉnh Tiền Giang, Sở Tài chính tỉnh Tiền Giang.

3.1.6.3. Xác định phương thức khảo sát

Nghiên cứu này áp dụng phương pháp bảng câu hỏi để lấy thông tin từ các đối tượng được khảo sát. Theo Sekaran (2003), một vài cách tiếp cận có thể được sử dụng trong việc thực hiện một câu hỏi: gửi các bảng câu hỏi cho những người trả lời với tư cách cá nhân, hoặc phân phát các câu hỏi bằng thư điện tử.

Đối với nghiên cứu này, bảng câu hỏi được gửi thư điện tử thông qua công cụ Google.docs để thu thập dữ liệu khảo sát, và in ra khảo sát trực tiếp qua bảng câu hỏi đối với các chuyên gia, các đối tượng đã và đang tham gia điều hành, quản lý, công tác trong lĩnh vực ĐTC đều có thể được chọn vào mẫu.

Thời gian khảo sát: Từ tháng 9/2019 đến tháng 02/2020.

3.1.6.4. Mã hóa dữ liệu

Sau khi dữ liệu thu thập đã được kiểm tra, tác giả tiến hành mã hoá các biến. Đối với thông tin thu thập bằng dữ liệu định tính, tác giả phân loại thành những mục không bị trùng lặp và không bỏ sót ngay từ đầu, nên việc chuyển đổi các câu trả lời thành dạng mã số để nhập liệu và xử lý rất thuận tiện.

3.1.6.5. Xử lý dữ liệu bị thiếu

Việc thiếu dữ liệu trong các nghiên cứu thực nghiệm là kết quả của những sai sót trong quá trình thu thập dữ liệu hoặc sai sót khi nhập dữ liệu. Trong đó, người trả lời đã bỏ qua một số câu hỏi không phù hợp hoặc không thể cung cấp câu trả lời. Thiếu dữ liệu có thể dẫn đến các kết quả bị sai lệch, giảm hiệu quả phân tích thống kê và ảnh hưởng đến khả năng khái quát hóa, đặc biệt nếu dữ liệu bị mất không phải là ngẫu nhiên. Do đó, việc này hoàn toàn có thể khắc phục được vì trước khi nhập liệu, tác giả đã thực hiện mã hóa các phiếu trả lời, nên chỉ cần tìm lại phiếu trả lời có số thứ tự tương ứng với dòng có dữ liệu bị bỏ sót.

Các trường hợp thiếu dữ liệu do người được phỏng vấn bỏ sót chiếm tỷ lệ nhỏ trong tổng số phiếu trả lời được thu về, tác giả sẽ loại bỏ các phiếu trả lời này. Kết quả thu được sau bước xử lý dữ liệu là 238 quan sát và đủ số lượng mẫu cho việc thực hiện các kỹ thuật phân tích tiếp theo.

3.1.6.6. Các bước phân tích dữ liệu

Các bước phân tích dữ liệu được thực hiện theo Nguyễn Đình Thọ (2013) về phương pháp nghiên cứu khoa học trong kinh doanh.

Mô tả mẫu nghiên cứu

Trong bước này, nghiên cứu sử dụng công cụ thống kê để phân tích các thông tin cá nhân của đối tượng phỏng vấn (thuộc tính của mẫu nghiên cứu). Những đặc điểm được sử dụng để mô tả đặc điểm của người trả lời như: giai đoạn và thời gian công tác liên quan đến quản lý các dự án ĐTC, vị trí công tác, giới tính.

Phân tích thống kê mô tả

Phương pháp thống kê mô tả Frequencies được sử dụng cho dữ liệu thu thập được bao gồm các thống kê về: giai đoạn tham gia các dự án ĐTC, thời gian đã từng công tác tại các bộ phận liên quan đến quản lý ĐTC, vị trí công tác, giới tính. Đưa ra nhận xét ban đầu về mẫu thu thập được với đối tượng khảo sát là các chuyên gia, các

đối tượng đã và đang tham gia điều hành, quản lý và công tác trong lĩnh vực ĐTC tại Tiền Giang.

Kiểm định độ tin cậy của thang đo

Để tiến hành nghiên cứu các nhân tố ảnh hưởng đến hiệu quả quản lý ĐTC tại Tiền Giang, nghiên cứu sử dụng phương pháp bình phương nhỏ nhất (OLS) để định lượng mức độ ảnh hưởng của các nhân tố này. Đầu tiên, nghiên cứu thực hiện đánh giá độ tin cậy của thang đo. Sử dụng hệ số Cronbach Alpha, tác giả tiến hành nghiên cứu độ tin cậy của từng nhân tố tác động đến hiệu quả quản lý ĐTC tại Tiền Giang. Các tiêu chí loại bỏ các biến không phù hợp đối với mô hình.

Hệ số Cronbach Alpha ≥ 0.6 → Chọn Hệ số Cronbach Alpha < 0.6 → Loại

Hệ số tương quan với biến tổng > 0.3 → Chọn Hệ số tương quan với biến tổng < 0.3 → Loại

Phân tích nhân tố khám phá

Khi thang đo được hình thành, tiến hành phân tích nhân tố Factor Analysis. Tất cả các phép phân tích nhằm cung cấp các bằng chứng đầy hiệu lực về giá trị của thang đo. Tiếp theo là xem xét mối quan hệ tương quan giữa các biến trong tổng thể bằng kiểm định Barlett’s với giả thuyết như sau:

H0: Các nhân tố ảnh hưởng đến hiệu quả quản lý ĐTC tại Tiền Giang không có mối quan hệ tương quan với nhau;

H1: Các nhân tố ảnh hưởng đến hiệu quả quản lý ĐTC tại Tiền Giang có mối quan hệ tương quan với nhau.

Mức ý nghĩa kiểm định Barlett’s < mức ý nghĩa (α = 0.05) → Bác bỏ H0 Mức ý nghĩa kiểm định Barlett’s > mức ý nghĩa (α =0.05) → Chấp nhận H0

Tiếp theo là xem xét sự thích hợp của nhân tố bằng trị số Kaiser Mayer Olkin (KMO). Với tiêu chí sau: (i) Trị số 0.5 ≤ KMO ≤ 1 → Phân tích các nhân tố là phù hợp; (ii) Trị số KMO < 0.5 hoặc KMO > 1 → Phân tích các nhân tố không phù hợp.

Sử dụng phương pháp Varimax để rút trích các nhân tố đại diện bằng các biến quan sát. Điều kiện để chọn nhân tố như sau:

Hệ số tải nhân tố Factor loading > 0.4 và chênh lệch giữa giá trị lớn nhất và nhỏ nhất > 0.3. Thang đo được chấp nhận khi tổng phương sai > 0.5;

80

Tiếp theo là xác định số lượng nhân tố dựa vào hệ số Eigenvalue. Các nhân tố có trị số Eigenvalue lớn hơn 1 thì sẽ được giữ lại trong mô hình. Cụ thể:

Nếu trị số Eigenvalue > 1 → Chấp nhận;

Nếu Eigenvalue < 1 → Không chấp nhận, loại.

Phân tích hồi quy tuyến tính

Sau khi rút trích được các nhân tố từ phân tích EFA, tác giả tiến hành kiểm định mô hình giả thuyết bằng hồi quy tuyến tính bội.

Kiểm tra đa cộng tuyến (multicolinearity): Đa cộng tuyến là hiện tượng các biến độc lập có tương quan chặt chẽ với nhau. Hiện tượng đa cộng tuyến xảy ra khi các biến độc lập cung cấp cho mô hình những thông tin rất giống nhau và rất khó tách rời ảnh hưởng của từng biến độc lập đến biến phụ thuộc. Hiệu ứng khác khi có hiện tượng tương quan chặt chẽ giữa các biến độc lập là làm tăng độ lệch chuẩn của các hệ số hồi quy và làm giảm giá trị thống kê t của kiểm định ý nghĩa của các biến

độc lập nên các hệ số có khuynh hướng kém ý nghĩa hơn khi có hiện tượng đa cộng tuyến trong khi hệ số xác định R2 vẫn khá cao. Để kiểm tra hiện tượng đa cộng tuyến, chỉ số thường dùng là hệ số phóng đại phương sai VIF (Variance Inflation Factor) của các biến độc lập trong mô hình. Theo Hair & ctg (2010), nếu VIF của một biến

độc lập nào đó > 10 thì biến này hầu như không có giá trị giải thích biến thiên của biến phụ thuộc trong mô hình hồi quy bội.

Kiểm định tương quan (Pearson correlation): Sử dụng hệ số tương quan Pearson để lượng hóa mức độ chặt chẽ của mối liên hệ tuyến tính giữa hai biến định lượng. Giá trị tuyệt đối của hệ số Pearson càng gần đến 1 thì hai biến này có mối tương quan tuyến tính càng chặt chẽ (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2008). Nếu giữa 2 biến có sự tương quan chặt chẽ thì phải lưu ý vấn đề đa cộng tuyến khi phân tích hồi quy. Nếu hệ số tương quan Pearson > 0.3 thì cần xem xét hiện tượng đa cộng tuyến khi phân tích hồi quy.

Kiểm định mức độ phù hợp của mô hình: Để đánh giá độ phù hợp của mô hình, tác giả thực hiện kiểm định là hệ số R2 và đại lượng F. Hệ số xác định R2 (Adjusted R Square) được chứng minh là hàm không giảm theo số biến độc lập được đưa vào mô hình, tuy nhiên không phải phương trình càng có nhiều biến sẽ càng phù hợp với dữ liệu hơn, R2 có khuynh hướng là một yếu tố lạc quan của thước đo sự phù hợp của mô hình với dữ liệu trong trường hợp có một biến giải thích trong mô hình.

81

Kiểm định F dùng để kiểm định tính phù hợp của mô hình, kiểm tra sự tương quan giữa các biến độc lập và biến phụ thuộc.

Kiểm định phương sai thay đổi: Một trong các giả định khi thực hiện hồi quy đa biến là giả định phương sai không thay đổi. Nêu xảy ra hiện tượng phương sai thay đổi thì kết quả phương trình hồi quy sẽ không chính xác, làm sai lệch kết quả so với thực tế, từ đó khiến người nghiên cứu đánh giá nhầm chất lượng của phương trình hồi quy tuyến tính.

Theo Nguyễn Đình Thọ (2013) để đánh giá mô hình hồi qui có vi phạm giả định này hay không sẽ dựa vào biểu đồ Scatter Plot giữa các phần dư chuẩn hoá và giá trị dự đoán chuẩn hoá như giả định liên hệ tuyến tính. Nếu các điểm phân vị phân bố khá đồng đều trên và dưới trục tung độ thì dù các biến độc lập tăng hay giảm thì giả định phương sai phần dư không thay đổi, không bị vi phạm.

Ngoài việc việc dùng biểu đồ còn có thể sử dụng kiểm định tương quan hạng Spearman giữa phần dư chuẩn hoá với các biến độc lập. Nếu giá trị Sig. tương quan Spearman giữa phần dư chuẩn hoá (ABSRES) với các biến độc lập đều lớn hơn 0.05 thì có thể kết luận rằng không có hiện tượng phương sai thay đổi xảy ra, trường hợp có ít nhất 1 giá trị Sig. nhỏ hơn 0.05 khi đó mô hình hồi quy đã vi phạm giả định phương sai không đổi.

Kiểm định ý nghĩa của hệ số hồi quy: Kiểm định phương sai ANOVA được tiến hành để kiểm định các giả thuyết. Đây là kiểm định đối với từng hệ số β với giả thuyết đặt ra là: H0: β1 = β2 = β3 = β4 =… = 0.

Dựa vào hệ số Sig để kiểm định giả thuyết. Sig < 0.05 → Bác bỏ H0

Sig > 0.05 → Chấp nhận H0

Kết quả hồi quy sẽ cho thấy yếu tố ảnh hưởng quan trọng đến biến phụ thuộc thông qua giá trị của hệ số hồi quy (β). Dựa vào hệ số Beta xác định mức độ tác động của các nhân tố đến hiệu quả quản lý ĐTC tại Tiền Giang. Hệ số Beta càng lớn thì nhân tố có mức độ ảnh hưởng càng lớn và ngược lại.

3.2 Lựa chọn mô hình nghiên cứu và giả thuyết nghiên cứu (MH2)

3.2.1. Lựa chọn mô hình nghiên cứu

Theo Nguyễn Quang Dong và Nguyễn Thị Minh (2013) trong phân tích kinh tế, chúng ta thường làm việc với các biến số được quan sát dọc theo thời gian (GDP