- Đội ngũ thực hiện chính sách BHYT toàn dân:

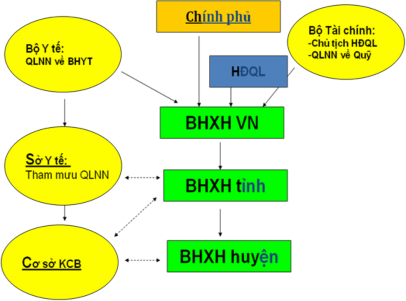

Hình 1.2 Mô hình Hệ thống Tổ chức BHXH

BHXH Việt Nam là cơ quan thuộc Chính phủ, có chức năng tổ chức thực hiện chính sách BHXH và BHYT theo quy định của pháp luật.

Hội đồng quản lý BHXH Việt Nam giúp Chính phủ, Thủ tướng Chính phủ chỉ đạo và giám sát việc thực hiện chế độ, chính sách và thu, chi, quản lý, sử dụng các quỹ BHXH, BHYT của BHXH Việt Nam.

Hội đồng quản lý gồm đại diện lãnh đạo Bộ Lao động - Thương binh và Xã hội, Bộ Y tế, Bộ Tài chính, Bộ Nội vụ, Tổng Liên đoàn Lao động Việt Nam, Phòng Thương mại và Công nghiệp Việt Nam, Liên minh hợp tác xã Việt Nam, Hội Nông dân Việt Nam, Tổng Giám đốc BHXH Việt Nam và thành viên khác do Chính phủ quy định.

Theo quy định hiện hành, tổ chức chịu trách nhiệm thi hành chính sách BHYT là BHXH Việt Nam, với biên chế trên 10.000 cán bộ, viên chức, được tổ chức thành 3 cấp: cơ quan trung ương, cơ quan cấp tỉnh và cấp quận huyện. BHXH Việt Nam có nhiệm vụ chỉ đạo và tổ chức thực hiện chính sách, chế độ BHXH; thu các khoản đóng BHXH bắt buộc và tự nguyện, chi BHXH theo thẩm quyền, quản lý Quỹ BHXH theo nguyên tắc tập trung và thống nhất.

Có thể bạn quan tâm!

-

Cơ Sở Lý Luận Về Bhyt Và Bhyt Toàn Dân

Cơ Sở Lý Luận Về Bhyt Và Bhyt Toàn Dân -

Nội Dung Và Những Nhân Tố Tác Động Đến Bhyt Toàn Dân:

Nội Dung Và Những Nhân Tố Tác Động Đến Bhyt Toàn Dân: -

(Ghi Chú: Các Đối Tượng Quy Định Trong Bảng Sau Là Các Đối Tượng Thuộc Phụ Lục 2)

(Ghi Chú: Các Đối Tượng Quy Định Trong Bảng Sau Là Các Đối Tượng Thuộc Phụ Lục 2) -

Thực Trạng Bhyt Toàn Dân Trên Địa Bàn Thành Phố Hồ Chí Minh

Thực Trạng Bhyt Toàn Dân Trên Địa Bàn Thành Phố Hồ Chí Minh -

Tình Hình Mua/sở Hữu Thẻ Bhyt Toàn Dân Trong Các Hộ Điều Tra:

Tình Hình Mua/sở Hữu Thẻ Bhyt Toàn Dân Trong Các Hộ Điều Tra: -

Mức Độ Đủ Điều Kiện Kinh Tế Để Chăm Sóc Sức Khỏe Bản Thân Tương Quan Với Nhờ Sự Giúp Đỡ Của Người Khác Về Tiền Khám Chữa Bệnh

Mức Độ Đủ Điều Kiện Kinh Tế Để Chăm Sóc Sức Khỏe Bản Thân Tương Quan Với Nhờ Sự Giúp Đỡ Của Người Khác Về Tiền Khám Chữa Bệnh

Xem toàn bộ 98 trang tài liệu này.

Ở cấp tỉnh, thành phố và cấp quận, huyện, công tác BHYT cũng được thực hiện lồng ghép với các công tác thu chi quỹ hưu trí và quỹ BHXH ngắn hạn.

Việc thực hiện BHYT tại tuyến xã đang được giao cho các đại lý, trên cơ sở thống nhất với các hội, đoàn thể của xã, phường, cơ quan BHXH ký hợp đồng Đại lý với các trường hợp này. Cách thức này cho thấy tính không chuyên nghiệp, người làm đại lý thay đổi thường xuyên và cơ quan BHXH không có cơ chế kiểm tra giám sát đối với đại lý.

Mô hình tổ chức BHYT trên thế giới:

Kinh nghiệm quốc tế trong khu vực (Nhật Bản, Hàn Quốc, Đài Loan) cũng như toàn cầu (Đức, Pháp) cho thấy các quốc gia triển khai thành công chính sách BHYT đều dựa trên một tổ chức quản lý BHYT chuyên nghiệp và áp dụng các mô hình quản lý phân cấp phù hợp với diện tích và dân số quốc gia.

1.4. Kinh nghiệm về BHYT và BHYT toàn dân ở một số quốc gia:

Trên thế giới, BHYT toàn dân luôn là mục tiêu chung mà mọi quốc gia đều hướng tới khi thực hiện chính sách BHYT. Hiện nay, các nước trên thế giới đang tích cực chuẩn bị cho việc thực hiện BHYT toàn dân. Tuy nhiên, do điều kiện kinh tế, chính trị, xã hội, pháp lý của mỗi nước khác nhau cho nên việc xác định lộ trình, thời gian và phương thức thực hiện là khác nhau. Bởi lẽ, việc thực hiện mục tiêu BHYT toàn dân hoàn toàn dựa trên cơ sở kinh tế, chính trị, xã hội, pháp lý riêng của từng quốc gia. Thực tiễn, đã có quốc gia thực hiện thành công mục tiêu BHYT toàn dân theo lộ trình đã định nhưng cũng có một số nước còn gặp nhiều vấn đề trở ngại mà không thể thực hiện theo kế hoạch đã vạch ra, hoặc một số nước thực hiện thành công và chỉ duy trì được một khoảng thời gian ngắn. Trong quá trình thực hiện các quốc gia gặp nhiều thách thức phải từng bước khắc phục, thay đổi chính sách cho phù hợp. Hướng tới BHYT toàn dân các quốc gia phải từng bước thực hiện, vạch ra kế hoạch chi tiết, cụ thể và phải xác định một lộ trình thích hợp, nếu vội vã sẽ không thể tránh khỏi sự thất bại. Chúng ta có thể tham khảo kinh nghiệm ở một số quốc gia tiêu biểu để có cái nhìn rõ hơn về thực hiện BHYT toàn dân.

- Cộng hoà liên bang Đức:

Cộng hoà Liên bang Đức là quốc gia có hơn 80 triệu dân với mức thu nhập bình quân (GDP) theo đầu người là 34.400USD năm 2007. Cộng hoà liên bang Đức là nước đầu tiên ban hành đạo luật BHYT vào năm 1883. Theo đó, hệ thống BHYT ra đời với sự tham gia bắt buộc của người làm công ăn lương và giới chủ, nhằm bảo vệ người lao động, đồng thời giảm thiểu chi phí bồi thường của giới chủ. Nhà nước giữ vai trò quản lý, giám sát, định hướng hoạt động BHYT theo luật định.

Do có hệ thống pháp luật khá hoàn thiện, BHYT ở Đức phát triển nhanh chóng. Nếu như những năm đầu tiên nhà nước ban hành Luật BHYT mới chỉ có 5% dân số tham gia BHYT, thì đến thập kỷ 70 của thế kỷ XX đã có 90% dân số tham gia BHYT. Theo quy định của pháp luật, hai loại hình BHYT công và BHYT tư nhân đang tồn tại và phát triển.

Nhìn chung BHYT Đức có bề dày kinh nghiệm (đã thực hiện BHYT trên 120 năm) nhưng mục tiêu thực hiện BHYT toàn dân vẫn được xác định là một quá trình lâu dài. Đức là một quốc gia tiêu biểu trong việc xây dựng hệ thống an sinh theo trường phái xã hội, chú trọng đến yếu tố bao quát dân chúng do vậy BHYT ở Đức cũng được đánh giá là một trong các quốc gia có đọ bao quát dân chúng tốt, ổn định và chắc chắn.

- Mỹ:

Mỹ có hơn 300 triệu dân với mức thu nhập theo đầu người đạt 46.000 USD năm 2007, 47.000 USD năm 2009. Công tác chăm sóc sức khở ở Mỹ được đánh giá là có chất lượng cao nhưng người ta phê bình Mỹ thiếu chế độ BHYT thống nhất, chi phí cho BHYT quá cao và không bao quát được hết mọi người dân. Theo nghiên cứu của đại học Maine chỉ ra rằng chi phí y tế ở Mỹ đắt đỏ nhất thế giới (chi phí y tế trên đầu người ở Mỹ là 4178 USD, trong khi đó ở Thuỵ Sỹ là 2794 USD vào năm 1998). Phòng thống kê trung tâm các dịch vụ Medicare và Medicaid công bố số liệu về chi phí y tế của Mỹ năm 2007 là 7439 USD/người và ngân sách chi phí y tế năm 2007 lên tới 2,2,6 nghìn tỷ (khoảng 15% GDP) trong khi đó Canada chi khoảng 10% GDP và bình quân chi phí y tế là 3678 USD/ người mà chất lượng dịch vụ y tế ở Mỹ chi ngang với Canada. Hệ thống BHYT ở Mỹ có một đặc điểm là cùng tồn tại song song BHYT Nhà nước và BHYT tư nhân. Công ty BHYT tư nhân lớn nhất của Mỹ là ETNA, cứ 6 người dân thì có 1 người tham gia quỹ BHYT này. Trong đó BHYT tư nhân giữ vai trò chủ đạo, BHYT Nhà nước chỉ giữ vai trò bổ sung. Với hệ thống chính là Medicare cho người già trên 65 tuổi, quỹ Medicaid cho người hưởng trợ cấp xã hội, người mù, người tàn tật, phụ nữ có thu nhập thấ và trẻ em.

Cũng chính vì kết cấu của BHYT Mỹ như vậy nên cũng có những người không tham gia bất kỳ một chế độ BHYT nào. Đây là những người có thu nhập thấp và cũng không đủ điều kiện hưởng BHYT nhà nước. Hiện nay, ở Mỹ đang có một cải cách như: đơn giản hoá các thủ tục, tăng tiêu chuẩn tài trợ của chủ thuê mướn và chính quyền. Để khống chế và quản lý chi phí y tế, Mỹ áp dụng phương thức chi trả theo nhóm chẩn đoán, mang lại hiệu quả cao.

Có thể thấy, mặc dù là một nước có nền kinh tế phát triển lớn mạnh vào hàng đầu thế giới, người dân có thu nhập cao nhưng BHYT Mỹ vẫn không bao quát hết toàn bộ dân chúng tham gia BHYT. Bởi lẽ, việc Mỹ lựa chọn và áp dụng mô hình BHYT tư nhân là hoàn toàn không phù hợp để xây dựng BHYT toàn dân.

- Hàn Quốc:

Hệ thống BHYT Hàn Quốc tương đối mới và trẻ trên thế giới. Quỹ BHYT của Hàn Quốc ra đời năm 1963. Tuy nhiên, hàn Quốc chỉ mất có 26 năm để thực hiện mục tiêu BHYT toàn dân. Vào năm 1977, Chính phủ Hàn Quốc quyết định chuyển sang BHYT bắt buộc toàn dân theo Luật. Sau 13 năm thực hiện BHYT tự nguyện không hiệu quả (số người tham gia thấp và không có khả năng cân đối quỹ). Sau 12 năm, tức vào năm 1989, thì đạt được độ bao phủ toàn dân với gần 100% người Quốc có BHYT. Tại thời điểm bắt đầu triển khai BHYT toàn dân, mức thu nhập bình quân đạt 1500 USD/người/năm (Năm 2007 là 24600USD/người/năm, dân số 49 triệu người). Mặc dù thực hiện cơ chế cùng chi trả nhưng quỹ BHYT Hàn Quốc vẫn lâm vào tình trạng bội chi trong những năm giữa thập kỷ 90. Do vậy, năm 1997, Hàn Quốc buộc phải nghiên cứu chuyển đổi phương thức thanh toán theo chi phí dịch vụ sang phương thức thanh toán theo chẩn đoán

Có thể nói, BHYT Hàn Quốc mặc dù ra đời khá muộn nhưng lại rất thành công khi thực hiện BHYT toàn dân một cách nhanh chóng trong 26 năm. Thực tế thực hiện BHYT toàn dân ở Hàn Quốc cho thấy, để đạt được mục tiêu BHYT toàn dân ngoài sự phát triển rất nhanh của nền kinh tế Hàn Quốc tạo điều kiện thuận lợi cho hệ thống BHYT thì việc nhanh chóng chuyển đổi cơ chế từ thực hiện BHYT tự nguyện sang thực hiện một hình thức duy nhất là BHYT bắt buộc đã giúp cho BHYT Hàn Quốc nhanh chóng bao phủ được 100% dân số tham gia BHYT. Đây chính là giải pháp đúng đắn của BHYT Hàn Quốc cho lộ trình thực hiện BHYT toàn dân sau 13 năm không thành công với loại hình BHYT tự nguyện

- Thái Lan:

Thái Lan bắt đầu thực hiện BHYT vào đầu thập kỷ 80, theo cả hai hình thức bắt buộc và tự nguyện với GDP theo đầu người vào thời điểm này khoảng 600USD. BHYT toàn dân được triển khai năm 1996 và đến năm 2001 chương trình BHYT toàn dân được thực hiện thành công. Năm 1997, Thái Lan công bố chiến lược BHYT toàn dân khi thu nhập bình quân đạt qua con số 2000USD/người/năm (năm 2007 là 8000USD). Đối tượng là công chức nhà nước và nhân thân của họ thực chất vẫn hưởng chế độ bao cấp khám chữa bệnh, được nhà nước thanh toán toàn bộ chi phí khám chữa bệnh. Ở khu vực này người ta áp dụng phương thức thanh toán theo phí dịch vụ. Đối tượng tham gia BHYT là người lao động làm công ăn lương trong các doanh nghiệp từ 10 lao động trở lên (khoảng 7 triệu người). Còn 40 triệu dân hưởng chế độ BHYT toàn dân. Theo chế độ này mỗi người được cấp một thẻ BHYT và mỗi lần đi khám bệnh hoặc phải vào nằm viện đều phải nộp 30baht hay còn gọi là “chương trình 30 baht”. Với “chương trình 30 baht”, Thái Lan mất 25 năm, sau khi các nhóm đối tượng thuộc phần dân số còn lại được Chính phủ hỗ trợ tài chính để thực hiện BHYT. Mặc dù, Thái Lan là quốc gia thực hiện BHYT nhanh nhất trong khu vực Đông Nam Á nhưng hệ thống BHYT Thái Lan đang đứng trước rất nhiều khó khăn, thách thức do chịu ảnh hưởng của sự bất ổn về hệ thống chính trị cũng như trong công tác quản lý và thực hiện BHYT như tình trạng lạm dụng BHYT chi phí gia tăng, hệ thống quản lý bị phân tán.

Qua việc tìm hiểu quá trình thực hiện BHYT toàn dân ở các quốc gia trên chúng ta có thể rút ra một số kinh nghiệm như sau:

Thứ nhất, về chính sách pháp luật, hầu hết các quốc gia đều xây dựng cho mình một kế hoạch thực hiện BHYT toàn dân chi tiết cụ thể. Khi xác định lộ trình, các nước chuẩn bị các điều kiện, cơ sở vật chất, cơ sở pháp lý tương ứng đảm bảo cho việc thực hiện lộ trình BHYT toàn dân. Do các nước có điều kiện, cơ sở kinh tế xã hội không giống nhau mà có thể xác định kế hoạch lộ trình thực hiện là khác nhau. Lộ trình thực hiện có thể là trong thời gian ngắn hoặc trong thời gian dài. Đức là nước đầu tiên ban hành Luật BHYT, hệ thống pháp luật khá hoàn thiện nhưng mục tiêu thực hiện BHYT toàn dân vẫn được xác định là một quá trình lâu dài với hai hình thức bắt buộc và tự nguyện. Hàn Quốc là nước mất có 26 năm để hoàn thành BHYT toàn dân do có điều kiện kinh tế phát triển, nhanh chóng áp dụng

BHYT bắt buộc. Thái Lan là nước thực hiện thành công BHYT toàn dân trong khoảng thời gian ngắn (năm 1996 áp dụng năm 2001 hoàn thành). Tại thời điểm công bố thực hiện BHYT toàn dân thu nhập bình quân đầu người của Thái Lan đạt trên 2000USD, chỉ còn 50% số lao động nông nghiệp, phần lớn cán bộ công chức và thân nhân của họ được nhà nước bao cấp KCB chỉ còn 40 triệu người dân hưởng BHYT toàn dân. Như vậy, do có điều kiện kinh tế xã hội khác nhau mà lộ trình thực hiện BHYT toàn dân ở các nước là khác nhau.

Thứ hai, các nước thực hiện thành công BHYT toàn dân với việc áp dụng hình thức BHYT bắt buộc là chủ đạo, còn nếu áp dụng BHYT tự nguyện thì BHYT toàn dân khó thực hiện nếu có chỉ duy trì được một khoảng thời gian nhất định. BHYT tự nguyện chỉ được coi như một bước đệm tiến tới thực hiện một hình thức duy nhất là BHYT bắt buộc. Vậy muốn thực hiện thành công BHYT toàn dân phải lấy BHYT bắt buộc làm chủ đạo.

Thứ ba, về kinh tế - xã hội, ta có thể thấy các nước Đức, Mỹ, Thái Lan, Hàn Quốc khi bắt đầu tuyên bố triển khai BHYT toàn dân thì thu nhập bình quân đầu người là từ 1500USD/người/năm. Với thu nhập ổn định tương đối thì người dân có điều kiện tham gia BHYT một cách tự nguyện như một nhu cầu cần thiết, Nhà nước sẽ không phải bỏ ra nhiều kinh phí để tài trọ cho BHYT vì chính lúc thu nhập của người dân không đáp ứng đủ chỉ tiêu thì ngân sách nhà nước cũng không dồi dào để tài trợ cho số lượng lớn người dân. Vì vậy, cần phải xác định thời điểm hợp lý để tiến hành tổ chức toàn dân

Thứ tư, về vấn đề nhận thức của người dân cũng là một yếu tố quan trọng trong quá trình thực hiện BHYT toàn dân. Đối với một quốc gia mà ý thức của người dân về BHYT là tích cực thì BHYT toàn dân sẽ thực hiện được. Bởi khi người dân nhận thấy những điểm tích cực của BHYT thì họ sẽ dễ dàng chấp nhận tham gia BHYT còn khi có cái nhìn tiêu cực thì họ sẽ khó chấp nhận tham gia vào quan hệ BHYT. Như vậy, một quốc gia muốn thực hiện thành công BHYT toàn dân thì sự ủng hộ của người dân là rất cần thiết. Vì vậy, việc tuyên truyền vai trò, ý nghĩa của BHYT là bước cần thiết trong lộ trình thực hiện BHYT toàn dân.

Như vậy, để thực hiện thành công BHYT toàn dân mỗi nước phải biết kết hợp hài hoà các yếu tố cơ bản trên. Mỗi nước có điều kiện kinh tế xã hội khác nhau nên tại thời điểm công bố thực hiện BHYT toàn dân thì các yếu tố trên cũng khác nhau. Do vậy, trong quá trình thực hiện phải xác định rõ lộ trình cụ thể, lấy BHYT bắt buộc làm chủ đạo, song song với việc phát triển kinh tế và nâng cao nhận thức của người dân.

TÓM TẮT CHƯƠNG 1

Tóm lại, BHYT là một nội dung thuộc an sinh xã hội, là loại hình bảo hiểm do Nhà nước tổ chức nhằm chăm sóc sức khoẻ cho nhân thân. Nó có ý nghĩa to lớn trong đời sống kinh tế - xã hội của tất cả các quốc gia trên thế giới. Vì vậy, BHYT toàn dân chính là mục tiêu hướng tới của tất cả các quốc gia. Và trên thế giới đã có nhiều nước thực hiện thành công BHYT toàn dân như Đức, Hàn Quốc, Thái Lan, Nhật Bản….Sau thành công của một số quốc gia, Việt Nam đã rút ra được kinh nghiệm cho mục tiêu tiến tới thực hiện BHYT toàn dân của mình khi ban hành Luật BHYT và xây dựng lộ trình toàn dân. Tuy nhiên trong quá trình triển khai còn nhiều vướng mắc cần giải quyết, trước hết nắm rõ thực trạng, nắm rõ các khái niệm, định nghĩa quy tắc, cách thức triển khai, thực tế triển khai mới rà soát từng bước và giúp đề xuất các biện pháp thiết thực được. Với nội dung của chương 1 là chương xây dựng cơ sở lý luận cho nội dung luận văn, chúng tôi đã trình tự trình bày các khái niệm về BHYT Các Khái niệm BHYT xã hội, BHYT toàn dân và nhìn nhận BHYT dưới các góc độ khác nhau gồm kinh tế, xã hội và pháp lý. Trình bày nguyên tắc cơ bản của Bảo hiểm, BHYT, BHYT toàn dân đã được người nghiên cứu làm rõ.

Việc phân biệt sự khác nhau giữa BHYT xã hội và BHYT thương mại là cơ sở lý luận quan trọng cho nội dung luận văn cũng đã được chúng tôi phân tích chặt chẽ. Bên cạnh đó phân tích sâu mối quan hệ ba bên trong thị trường BHYT cũng là phần cơ sở lý luận cần thiết làm nền tảng cho việc đánh giá thực trạng và đề xuất giải pháp trong các chương tiếp theo.

Chương 1 cũng đã đi sâu phân tích Sự cần thiết và vai trò của BHYT Tầm quan trọng của BHYT trong đời sống xã hội và đóng góp phần quan trọng trong an sinh xã hội, bối cảnh của xã hội phát triển cần thiết có sự chi phối của BHYT như thế nào. Bên cạnh đó làm rõ Nội dung cơ bản của BHYT toàn dân với các mức hưởng BHYT đúng tuyến, trái tuyến, chuyển tuyến là những cơ sở nền tảng để đề xuất trong phần giải pháp.

Chúng tôi cũng đã chỉ ra những nhân tố tác động đến BHYT toàn dân một cách đầy đủ khách quan, điều này dễ hơn cho việc phân tích và đề xuất các giải pháp trong các chương tiếp theo.

CHƯƠNG 2:

THỰC TRẠNG THỰC HIỆN BHYT TOÀN DÂN TRÊN ĐỊA BÀN THÀNH PHỐ HỒ CHÍ MINH

2.1. Giới thiệu khái quát về cơ quan BHXH TPHCM

Thành phố Hồ Chí Minh là thành phố lớn nhất Việt Nam xét về quy mô dân số và mức độ đô thị hóa, đồng thời cũng là đầu tàu kinh tế và một trong những nền văn hóa, giáo dục quan trọng của quốc gia này. Hiện nay, thành phố Hồ Chí Minh cùng với thủ đô Hà Nội là đô thị loại đặc biệt của Việt Nam.

Nằm trong vùng chuyển tiếp giữa miền Đông Nam Bộ và Tây Nam Bộ, Thành phố Hồ Chí Minh ngày nay bao gồm 19 quận và 5 huyện, tổng diện tích 2.095,06 km². Theo kết quả điều tra dân số chính thức vào thời điểm 0 giờ ngày 1 tháng 4 năm 2009 thì dân số thành phố là 7.162.864 người (chiếm 8,34% dân số Việt Nam), mật độ trung bình 3.419 người/km². Đến năm 2011 dân số thành phố tăng lên 7.521.138 người.[4] Đến thời điểm 0 giờ ngày 1/4/2014 thì dân số thành phố đạt 7.955.000 người.

BHXH Thành phố Hồ Chí Minh (BHXH Thành phố) được thành lập và chính thức đi vào hoạt động từ tháng 6/1995 với chức năng nhiệm vụ chủ yếu là thực hiện thu chi và giải quyết chế độ, chính sách BHXH cho người lao động có tham gia BHXH trên địa bàn Thành phố.

Ngày 24/01/2002 Thủ tướng Chính phủ ban hành Quyết định số 20/2002/QĐ-TTg chuyển BHYT Việt Nam sang BHXH Việt Nam và Ngày 06/12/2002, Chính phủ ban hành Nghị định 100/2002/NĐ-CP quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của BHXH Việt Nam; và ngày 22/08/2008 Chính phủ ban hành Nghị định số 94/2008/NĐ-CP quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của BHXH Việt Nam. Như vậy, cùng với cả nước, từ năm 2003, ngoài việc bảo đảm thực hiện các chế độ BHXH được quy định tại Chương XII Bộ Luật lao động, Nghị định 12/CP ngày 26/01/1995 của Thủ tướng, BHXH Thành phố còn đảm nhận nhiệm vụ thực hiện chế độ BHYT cho các đối tượng tham gia theo quy định.

2.1.1.Vị trí, Chức năng:

BHXH Thành phố là cơ quan trực thuộc BHXH Việt Nam đặt tại Thành phố Hồ Chí Minh, có chức năng giúp Tổng Giám đốc BHXH Việt Nam (sau đây gọi là Tổng Giám đốc) tổ chức thực hiện chế độ, chính sách BHXH bắt buộc, BHXH tự nguyện, bảo hiểm thất nghiệp, BHYT; quản lý các quỹ: BHXH, bảo hiểm thất nghiệp, BHYT trên địa bàn Thành phố Hồ Chí Minh theo quy định của BHXH Việt Nam và quy định của pháp luật.

BHXH Thành phố chịu sự quản lý trực tiếp, toàn diện của Tổng Giám đốc và chịu sự quản lý hành chính nhà nước trên địa bàn tỉnh của Ủy ban nhân dân Thành phố Hồ Chí Minh.

BHXH Thành phố có tư cách pháp nhân, có con dấu, tài khoản và trụ sở đặt tại Thành phố Hồ Chí Minh.

2.1.2. Nhiệm vụ, quyền hạn:

- Xây dựng, trình Tổng Giám đốc kế hoạch ngắn hạn và dài hạn về phát triển BHXH, BHYT, bảo hiểm thất nghiệp trên địa bàn và chương trình công tác hàng năm; tổ chức thực hiện kế hoạch, chương trình sau khi được phê duyệt.

- Tổ chức thực hiện công tác thông tin, tuyên truyền, phổ biến các chế độ, chính sách, pháp luật về BHXH, BHYT.

- Tổ chức cấp sổ BHXH, thẻ BHYT cho những người tham gia BHXH, BHYT đúng quy định.

- Tổ chức khai thác, đăng ký, quản lý các đối tượng tham gia và hưởng BHXH, BHYT theo quy định; tổ chức thu các khoản đóng BHXH, BHYT, bảo hiểm thất nghiệp của các tổ chức và cá nhân tham gia.

- Thực hiện cơ chế một cửa liên thông trong giải quyết chế độ BHXH, BHYT tại BHXH Thành phố và BHXH quận, huyện; thực hiện tiếp nhận hồ sơ và trả kết quả giải quyết thủ tục hành chính về BHXH, BHYT tại BHXH Thành phố; chỉ đạo, hướng dẫn BHXH quận, huyện thực hiện theo quy định.

- Thực hiện giải quyết hưởng các chế độ BHXH, BHYT và chỉ đạo, hướng dẫn BHXH quận, huyện triển khai thực hiện theo quy định.

- Tổ chức chi trả các chế độ BHXH, BHYT, bảo hiểm thất nghiệp; từ chối việc đóng hoặc chi trả các chế độ BHXH, BHYT, bảo hiểm thất nghiệp không đúng quy định.

- Quản lý và sử dụng, hạch toán kế toán các nguồn kinh phí và tài sản theo quy định.

- Tổ chức ký hợp đồng, giám sát thực hiện hợp đồng với các cơ sở khám, chữa bệnh có đủ điều kiện, tiêu chuẩn chuyên môn, kỹ thuật và giám sát việc cung cấp dịch vụ khám, chữa bệnh; bảo vệ quyền lợi người tham gia BHYT và chống lạm dụng quỹ BHYT.

- Tham gia vào quá trình lựa chọn nhà thầu cung cấp thuốc của các cơ sở khám, chữa bệnh BHYT trên địa bàn Thành phố theo phân cấp của Tổng Giám đốc.

- Chỉ đạo, hướng dẫn BHXH quận, huyện tổ chức chi trả các chế độ BHXH, bảo hiểm thất nghiệp theo đúng quy định của pháp luật và của Ngành.

- Tổ chức kiểm tra, giải quyết các kiến nghị, khiếu nại, tố cáo về việc thực hiện chế độ, chính sách BHXH, BHYT đối với các đơn vị trực thuộc BHXH tỉnh và tổ chức, cá nhân tham gia BHXH, BHYT, cơ sở khám, chữa bệnh BHYT theo quy định của pháp luật; kiến nghị với cơ quan có thẩm quyền xử lý những hành vi vi phạm pháp luật.