nhuận cho mình mà còn giúp các nước trong khu vực thực hiện chiến lược đa dạng hoá đối tác và nguồn vốn đầu tư, khai thác hiệu quả các lợi thế so sánh của từng nước, tăng cường cả về lượng và chất cho nguồn nhân lực và nâng cao thu nhập, cải thiện đời sống cho người dân các nước trong khu vực, và còn nhiều tác động tích cực khác. Với tiềm năng kinh tế vô cùng hùng mạnh và chiến lược “vươn ra quốc tế”, nguồn vốn FDI từ Trung Quốc còn hứa hẹn sẽ tiếp tục tăng cao và mang lại nhiều tác động tích cực hơn nữa cho nền kinh tế các nước ASEAN.

2. Những hạn chế cần khắc phục

Bên cạnh những thành tựu đã đạt được, đầu tư trực tiếp của Trung Quốc tại các nước ASEAN vẫn còn bộc lộ một số tồn tại, cụ thể như sau:

2.1. Quy mô vốn FDI của Trung Quốc vào các nước ASEAN còn nhỏ, chưa tương xứng với tiềm năng của hai bên, các dự án chậm được triển khai

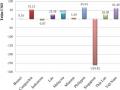

Giai đoạn 1999-2002 lượng vốn FDI của Trung Quốc vào ASEAN rất ít, hầu như không đáng kể, mặc dù trong những năm gần đây lượng vốn này đã được cải thiện nhưng vẫn chưa xứng với tiềm năng kinh tế giữa hai bên. Quan hệ thương mại Trung Quốc-ASEAN đang phát triển rất mạnh mẽ, kim ngạch xuất nhập khẩu hai chiều gia tăng trung bình mỗi năm trên 20%, đạt 168,8 tỷ USD vào năm 2006, đưa Trung Quốc và ASEAN trở thành đối tác thương mại lớn thứ tư của nhau (tổng hợp tin tức của Ủy ban quốc gia về hợp tác kinh tế quốc tế Việt Nam NCIEC). Trong khi đó, đầu tư trực tiếp của Trung Quốc vào các nước ASEAN năm 2006 chỉ đạt 936,9 triệu USD, một con số quá ít ỏi nếu đem so sánh với quy mô vốn của các nhà đầu tư chiến lược khác tại ASEAN như Nhật Bản - 10803 triệu USD, Anh - 6729 triệu USD, Mỹ - 3865 triệu USD (ASEAN Secretariat, 2007). Trong 3 năm từ năm 2004 đến năm 2006, FDI của Trung Quốc vào ASEAN trung bình chỉ chiếm khoảng 1,7% tổng vốn FDI ra nước ngoài của Trung Quốc (MOFCOM, 2006) và cũng chỉ chiếm khoảng

1,7% tổng vốn FDI vào ASEAN (ASEAN Secretariat, 2007). Quy mô và tỷ trọng này còn quá nhỏ bé, chưa cân xứng với tiềm năng của đôi bên.

Bên cạnh đó, chênh lệch giữa lượng vốn đăng ký được thông qua và lượng vốn thực sự được triển khai là rất lớn, tính riêng trong giai đoạn 1999- 2002, có tới 1448,32 triệu USD được thông qua trong lĩnh vực sản xuất nhưng lượng vốn thực sự được đầu tư lại không đáng kể, chỉ có 96,9 triệu USD. Ngoài ra, các dự án được triển khai chậm và nhỏ giọt. Năm 2002 chứng kiến 2 vụ mua lại lớn của các công ty dầu khí Quốc gia Trung Quốc trong lĩnh vực dầu khí tại Indonesia với tổng trị giá lên tới 843 triệu USD, nhưng mãi đến năm 2004, doanh nghiệp Trung Quốc mới bắt đầu đầu tư 295,14 triệu USD. Các con số trên phần nào phản ánh tiến độ chậm chạp và không hiệu quả trong việc triển khai các dự án của Trung Quốc tại khu vực ASEAN.

2.2. Mất cân xứng giữa các nước, các lĩnh vực kinh tế

FDI của Trung Quốc giai đoạn 1999-2006 chủ yếu tập trung vào nhóm 5 nước là Indonesia, Campuchia, Singapore, Việt Nam và Myanma với tổng tỷ trọng lên đến 88,89%; 5 nước còn lại là Thái Lan, Malaysia, Brunei, Lào và Philippin nhận được lượng vốn đầu tư rất khiêm tốn, chưa đủ để mang lại các tác động tích cực cho các nước nhận đầu tư này.

FDI của Trung Quốc tại các nước giàu tài nguyên như Indonesia, Myanma hầu như chỉ tập trung vào khai thác nguồn lợi tài nguyên thiên nhiên như dầu mỏ, khí đốt, than, các loại quặng,... Các ngành sản xuất và dịch vụ công nghệ cao chưa được chú trọng đầu tư nên chưa mang lại được cho các nước nhận đầu tư tác động chuyển dịch cơ cấu ngành theo hướng tích cực. Các dự án trong ngành khai mỏ lại hầu hết mới chỉ dừng ở khai thác nguyên liệu thô hoặc sơ chế rồi xuất khẩu trở lại Trung Quốc, phục vụ cho nhu cầu đầu vào của nước này. Việc xuất khẩu tài nguyên ở dạng thô, sơ chế như vậy gây lãng phí, mang lại ít giá trị cho các nước ASEAN và làm cán cân thương mại nghiêng về phía Trung Quốc. Thêm vào đó, việc khai thác và xuất khẩu

nguyên liệu thô về lâu dài nếu không có các biện pháp quản lý hiệu quả sẽ có thể làm cạn kiệt nguồn tài nguyên của các nước, nhất là trong điều kiện nhu cầu về nguyên liệu đầu vào của Trung Quốc ngày càng tăng cao.

2.3. Ít có tác động đến chuyển giao công nghệ và thị trường xuất khẩu

Giai đoạn 1999-2006 Trung Quốc đầu tư vào các nước ASEAN chủ yếu trong lĩnh vực dịch vụ và khai mỏ, đầu tư trong lĩnh vực công nghiệp còn rất hạn chế. Hơn nữa, trong công nghiệp thì đầu tư lại tập trung hầu hết vào các ngành công nghiệp sử dụng nhiều tài nguyên thiên nhiên và lao động như công nghiệp rừng (gỗ, bột giấy) và công nghiệp dệt may, da giầy, các ngành công nghiệp phát triển có công nghệ cao hầu như chưa nhận được sự quan tâm của các nhà đầu tư Trung Quốc. Do đó, đầu tư trực tiếp của Trung Quốc vào các nước ASEAN giai đoạn 1999-2006 ít mang lại tác động chuyển giao công nghệ.

Thêm vào đó, dệt may, da giầy là ngành mà Trung Quốc đã phát triển từ lâu, công nghệ đã lạc hậu. Các doanh nghiệp Trung Quốc muốn chuyển giao công nghệ này sang các nước ASEAN để tăng tuổi thọ sản phẩm và thu lợi nhuận tại chính thị trường các nước nhận đầu tư. Do đó, đầu tư của Trung Quốc trong ngành này chủ yếu tập trung phục vụ nhu cầu tiêu dùng của người dân khu vực ASEAN, lượng xuất khẩu và giá trị xuất khẩu thấp.

2.4. Các tác động tiêu cực khác

Bên cạnh tác động tích cực giúp các nước ASEAN khai thác được nguồn tài nguyên đa dạng, phong phú của mình thì các dự án đầu tư trực tiếp của Trung Quốc vào ngành khai khoáng tại khu vực ASEAN cũng gây ra các tác động tiêu cực làm ô nhiễm môi trường, mất cân bằng sinh thái, về lâu dài sẽ ảnh hưởng không tốt tới mục tiêu phát triển bền vững của các quốc gia ASEAN.

Ngoài ra, các doanh nghiệp của Trung Quốc trong các ngành sản xuất thế mạnh của mình như dệt may, da giầy, khi đầu tư vào các nước ASEAN

thường với mục tiêu thị trường tiêu thụ là các nước nhận đầu tư, đã tạo ra áp lực cạnh tranh rất gay gắt cho các doanh nghiệp bản địa, gây nguy cơ phá sản cho nhiều doanh nghiệp của các nước ASEAN, ảnh hưởng tiêu cực đến nền kinh tế các nước này.

3. Nguyên nhân

Đầu tư trực tiếp của Trung Quốc vào khu vực ASEAN giai đoạn 1999- 2006 sở dĩ đã đạt được những thành tựu và còn tồn tại những hạn chế như trên là do tác động cộng gộp của các nhân tố tích cực và tiêu cực đến hoạt động đầu tư, cụ thể là:

3.1. Các nhân tố tích cực

Thứ nhất, Hiệp hội các quốc gia Đông Nam Á là một khu vực có kinh tế tăng trưởng năng động, thị trường lớn, phát triển nhanh đầy tiềm năng cho các nhà đầu tư Trung Quốc khai thác thị trường. Ngoài ra, nhiều nước trong khu vực có nguồn tài nguyên thiên nhiên phong phú (Indonesia, Myanma, Campuchia, Việt Nam) đáp ứng được nhu cầu tìm kiếm tài nguyên của các nhà đầu tư Trung Quốc để khai thác, xuất khẩu về cung cấp cho hoạt động sản xuất của Trung Quốc đang thiếu đầu vào trầm trọng. Bên cạnh đó, các nước trong khu vực có mức phát triển đa dạng nên tùy tình hình từng nước mà các nhà đầu tư Trung Quốc có sự lựa chọn cho phù hợp với mục đích đầu tư của mình.

Thứ hai, các nước ASEAN đã nỗ lực rất lớn trong việc cải thiện môi trường đầu tư của nước mình sau cuộc khủng hoảng tài chính tiền tệ châu Á 1997. Luật đầu tư ngày càng tự do, thông thoáng hơn kèm theo đó là ngày càng nhiều ưu đãi cho nhà đầu tư nước ngoài, hạ tầng cơ sở và nguồn nhân lực được chú trọng phát triển,... tạo nên một môi trường ASEAN hấp dẫn các nhà đầu tư nói chung và các nhà đầu tư Trung Quốc nói riêng.

Thứ ba, Trung Quốc và ASEAN có mối quan hệ hợp tác gắn bó, sâu sắc, toàn diện và không ngừng phát triển. Trung Quốc và ASEAN đều là những đối tác thương mại lớn của nhau. Mối quan hệ thương mại lâu dài giúp

các doanh nghiệp Trung Quốc phần nào hiểu được môi trường kinh doanh tại các nước ASEAN, gây dựng nền tảng ban đầu, làm tiền đề cho phát triển quan hệ hợp tác đầu tư. Ngoài ra, Chính phủ Trung Quốc coi trọng mối quan hệ với các nước ASEAN trên nguyên tắc “hòa bình, kiên trì phương châm láng giềng thân thiện, hữu hảo, hợp tác cùng có lợi, cùng nhau phát triển” (Tạp chí Cộng Sản, 2007). Chính phủ Trung Quốc chủ trương khuyến khích các doanh nghiệp Trung Quốc đầu tư vào ASEAN, mở rộng các quỹ đầu tư cho doanh nghiệp vay vốn với nhiều ưu đãi để đầu tư vào các nước ASEAN. Năm 2005, Chính phủ Trung Quốc đã cho doanh nghiệp vay 5 tỷ RMB để thực hiện các dự án đầu tư vào ASEAN (Bộ Công thương, 2006). Được sự hậu thuẫn lớn từ phía Chính phủ, các doanh nghiệp Trung Quốc chắc chắn còn tiếp tục đầu tư nhiều hơn nữa vào các nước ASEAN trong thời gian tới.

3.2. Các nhân tố tiêu cực

Về phía Trung Quốc: doanh nghiệp Trung Quốc đầu tư vào ASEAN hầu hết là các doanh nghiệp vừa và nhỏ, vốn ít, thực lực đầu tư chưa mạnh nên gặp khó khăn trong vấn đề triển khai thực hiện dự án. Đồng thời, các doanh nghiệp đầu tư trong lĩnh vực sản xuất sở hữu công nghệ còn nhiều hạn chế nên khó có thể đáp ứng nhu cầu chuyển giao công nghệ hiện đại cho các nước ASEAN. Nhiều doanh nghiệp Trung Quốc đầu tư ra nước ngoài chủ yếu trong lĩnh vực dịch vụ thông thường (kinh doanh khách sạn, nhà hàng, du lịch...) nhằm đáp ứng nhu cầu ngay tại nước nhận đầu tư. Còn các doanh nghiệp lớn thuộc sở hữu nhà nước có những mục đích riêng do Chính phủ Trung Quốc chỉ đạo như nhằm tìm kiếm tài nguyên hoặc tăng năng lực cạnh tranh trên trường quốc tế bằng cách mua lại các tài sản sẵn có có giá trị (thương hiệu, nhãn hiệu nổi tiếng, mạng lưới phân phối toàn cầu...) mà các doanh nghiệp tại ASEAN không đáp ứng được.

Về phía các nước ASEAN: Tại nhiều nước ASEAN như Indonesia, Myanma... môi trường chính trị không ổn định khiến độ rủi ro cho đồng vốn

bỏ ra cao, gây tâm lý lo ngại cho các nhà đầu tư Trung Quốc khiến nhà đầu tư ngần ngại trong bước triển khai cũng như trong quá trình thực hiện dự án. Tại một số nước, tốc độ giải ngân vốn đầu tư còn chậm do thủ tục hành chính còn phức tạp, nạn tham nhũng tràn lan, kết cấu hạ tầng còn yếu kém, trình độ nhân lực còn hạn chế... góp phần làm chậm tiến độ công việc của nhà đầu tư. Bản thân hầu hết các nước ASEAN (trừ Singapore) chưa thực sự là một môi trường lý tưởng để thu hút các doanh nghiệp lớn trong lĩnh vực dịch vụ đến đầu tư, đồng thời các phân ngành dịch vụ thế mạnh của doanh nghiệp Trung Quốc (tài chính, logistics, bất động sản...) hầu hết các nước ASEAN vẫn còn đang trong giai đoạn bảo hộ cho thị trường nội địa, chưa mở cửa hoặc mở cửa hạn chế cho nhà đầu tư nước ngoài.

Nhìn chung, đầu tư trực tiếp của Trung Quốc vào các nước ASEAN giai đoạn 1999-2006 có nhiều chuyển biến tích cực. Giai đoạn 1999-2002 do chịu ảnh hưởng tiêu cực từ cuộc khủng hoảng tài chính 1997 và các bất ổn kinh tế – chính trị trong khu vực và trên thế giới nên lượng FDI của Trung Quốc vào các nước ASEAN không đáng kể. Sang giai đoạn 2003-2006, FDI của Trung Quốc tăng mạnh, tập trung chủ yếu vào lĩnh vực khai mỏ của Indonesia và Myanma, lĩnh vực dịch vụ cơ bản của Singapore và lĩnh vực dệt may – da giầy của Campuchia. Có thể thấy FDI của Trung Quốc quá tập trung vào một số nước và một số lĩnh vực, bên cạnh đó lượng FDI còn khiêm tốn; ít có tác động đến công nghệ và thị trường xuất khẩu các nước ASEAN. Tuy nhiên, FDI của Trung Quốc cũng đã góp phần tích cực vào phát triển kinh tế – xã hội các nước ASEAN thông qua việc bổ sung vốn cho đầu tư phát triển kinh tế; khai thác hiệu quả thế mạnh của mỗi nước và tạo việc làm, nâng cao thu nhập, phát triển nguồn nhân lực của các nước ASEAN.

CHƯƠNG III. BÀI HỌC KINH NGHIỆM VÀ GIẢI PHÁP TĂNG CƯỜNG THU HÚT FDI CỦA TRUNG QUỐC VÀO VIỆT NAM

I. THỰC TRẠNG ĐẦU TƯ TRỰC TIẾP CỦA TRUNG QUỐC VÀO VIỆT NAM

1. Quy mô và cơ cấu vốn đầu tư

1.1. Quy mô vốn đầu tư qua các năm

Cùng với sự phát triển quan hệ chính trị ngoại giao giữa Việt Nam và Trung Quốc, quan hệ kinh tế Việt - Trung cũng ngày càng được Chính phủ hai nước quan tâm mở rộng. Giai đoạn hiện nay, Đảng và Nhà nước ta đang quyết tâm thực hiện chính sách thu hút FDI nhằm tranh thủ vốn, công nghệ sản xuất tiên tiến cũng như tạo việc làm cho người lao động phục vụ cho quá trình phát triển kinh tế - xã hội của đất nước. Vì vậy, đẩy mạnh hoạt động đầu tư trực tiếp của các doanh nghiệp Trung Quốc vào Việt Nam là một trong những nội dung quan trọng trong quan hệ kinh tế giữa hai nước.

Bảng 9: FDI của Trung Quốc vào Việt Nam qua các năm

1991-1995 | 1996-2000 | 2001-2005 | 2006 | 2007 | Quý I/2008 | |

Số dự án | 33 | 92 | 357 | 63 | 130 | 15 |

Tổng vốn đăng ký (triệu USD) | 60 | 148 | 815,71 | 327,29 | 553,74 | 52,72 |

Có thể bạn quan tâm!

-

Fdi Của Trung Quốc Vào Asean Theo Nước Giai Đoạn 1999-2002

Fdi Của Trung Quốc Vào Asean Theo Nước Giai Đoạn 1999-2002 -

Fdi Của Trung Quốc Vào Asean Theo Lĩnh Vực Giai Đoạn 1999-2002

Fdi Của Trung Quốc Vào Asean Theo Lĩnh Vực Giai Đoạn 1999-2002 -

Fdi Của Trung Quốc Vào Asean Được Thông Qua Trong Lĩnh Vực Sản Xuất Giai Đoạn 2003-2005

Fdi Của Trung Quốc Vào Asean Được Thông Qua Trong Lĩnh Vực Sản Xuất Giai Đoạn 2003-2005 -

Fdi Của Trung Quốc Vào Việt Nam Theo Ngành Giai Đoạn 1991-2006

Fdi Của Trung Quốc Vào Việt Nam Theo Ngành Giai Đoạn 1991-2006 -

Bài Học Trong Công Tác Xây Dựng Hệ Thống Pháp Luật, Chính Sách Về Fdi

Bài Học Trong Công Tác Xây Dựng Hệ Thống Pháp Luật, Chính Sách Về Fdi -

Đầu tư trực tiếp của Trung Quốc vào các nước Đông Nam Á và bài học kinh nghiệm đối với Việt Nam - 13

Đầu tư trực tiếp của Trung Quốc vào các nước Đông Nam Á và bài học kinh nghiệm đối với Việt Nam - 13

Xem toàn bộ 119 trang tài liệu này.

Nguồn: Cục đầu tư nước ngoài - Bộ Kế hoạch và Đầu tư.

Thời gian đầu thiết lập quan hệ đầu tư, các doanh nghiệp Trung Quốc còn thăm dò thị trường nên số lượng dự án và tổng vốn đầu tư còn ở mức thấp. Trong năm năm từ năm 1991 đến năm 1995, tổng số dự án Trung Quốc đầu tư vào Việt Nam mới chỉ là 33 dự án với tổng giá trị đăng ký đạt 60 triệu USD. Sang đến giai đoạn 1996-2000, tổng số dự án đã tăng gần gấp 3 lần so với giai đoạn 1991-1995 đạt 92 dự án, đồng thời tổng vốn đăng ký trong giai

đoạn này đạt 148 triệu USD, tăng 2,5 lần so với giai đoạn trước. Một điểm đáng lưu ý là mặc dù trong giai đoạn 1996-2000, cuộc khủng hoảng tài chính châu Á 1997 đã khiến dòng vốn FDI vào Việt Nam cũng như dòng vốn đầu tư ra nước ngoài của Trung Quốc có xu hướng giảm sút nhưng FDI của Trung Quốc vào Việt Nam vẫn không ngừng tăng lên: năm 1998 có 9 dự án với số vốn đăng ký là 18,7 triệu USD, năm 1999 đã tăng lên 25 dự án và 29,9 triệu USD; năm 2000 là 24 dự án và 46,5 triệu USD (Trịnh Thị Hậu, 2007). Có thể thấy các doanh nghiệp Trung Quốc đã bắt đầu tin tưởng vào môi trường đầu tư tại Việt Nam. Tuy nhiên quy mô của mỗi dự án trong cả hai giai đoạn vẫn còn rất nhỏ, chỉ đạt trung bình 1,67 triệu USD/dự án.

Từ năm 2001, lượng FDI của Trung Quốc vào Việt Nam đã có những chuyển biến tích cực. Giai đoạn 2001-2005, số dự án được đăng ký mới đã lên đến 357 dự án, tăng gần gấp 4 lần so với giai đoạn 1995-2000, đồng thời tổng giá trị đăng ký đạt 815,71 triệu USD, quy mô trung bình dự án cũng tăng lên 2,28 triệu USD/dự án. Chiến lược “hướng ra quốc tế” (going global) được công bố trong cương lĩnh phát triển của “Kế hoạch 5 năm lần thứ 10” (2001) của Trung Quốc cùng các hỗ trợ, khuyến khích từ phía Chính phủ Trung Quốc đã thúc đẩy các doanh nghiệp Trung Quốc đầu tư ra nước ngoài. Việt Nam có môi trường đầu tư khá hấp dẫn với chính trị ổn định, thị trường nhiều tiềm năng… là điểm đến cho nguồn vốn này.

Năm 2006, Trung Quốc đã xếp thứ 4 về số dự án và thứ 7 về tổng vốn đầu tư trong số 42 nước có dự án cấp mới tại Việt Nam (Cục đầu tư nước ngoài, 2007) với 63 dự án và tổng lượng vốn là 327,29 triệu USD, quy mô trung bình dự án là hơn 5 triệu USD/dự án. Chỉ tính riêng năm 2006 thì lượng vốn FDI của Trung Quốc vào Việt Nam đã gần bằng 1/3 lượng FDI trong cả giai đoạn 15 năm từ năm 1991 đến năm 2006. Có thể thấy sự ra đời của Luật Đầu tư và Luật Doanh nghiệp 2005 đã có tác động tích cực làm tăng mức độ hấp dẫn của môi trường đầu tư Việt Nam đối với nhà đầu tư nước ngoài nói