20,54 | 1,34 | 22,74 | 38,11 | 37,11 | 83,01 | 93,48 | 141,21 | |

Dịch vụ | 4,42 | 7,32 | 7,98 | 6,57 | 10,46 | 11,92 | 26,45 | 76,43 |

Ngành khác | -68,46 | 5,71 | 16,08 | -4,05 | 8,82 | -0,02 | -1,38 | 45,84 |

Tổng | 62,61 | -133,39 | 147,47 | -74,74 | 195,80 | 670,27 | 569,82 | 936,90 |

Có thể bạn quan tâm!

-

Những Hạn Chế Của Việt Nam So Với Các Nước Asean Trong Việc Thu Hút Fdi Của Trung Quốc

Những Hạn Chế Của Việt Nam So Với Các Nước Asean Trong Việc Thu Hút Fdi Của Trung Quốc -

Fdi Của Trung Quốc Vào Asean Theo Thành Phần Giai Đoạn 1999-2002

Fdi Của Trung Quốc Vào Asean Theo Thành Phần Giai Đoạn 1999-2002 -

Fdi Của Trung Quốc Vào Asean Theo Nước Giai Đoạn 1999-2002

Fdi Của Trung Quốc Vào Asean Theo Nước Giai Đoạn 1999-2002 -

Fdi Của Trung Quốc Vào Asean Được Thông Qua Trong Lĩnh Vực Sản Xuất Giai Đoạn 2003-2005

Fdi Của Trung Quốc Vào Asean Được Thông Qua Trong Lĩnh Vực Sản Xuất Giai Đoạn 2003-2005 -

Quy Mô Vốn Fdi Của Trung Quốc Vào Các Nước Asean Còn Nhỏ, Chưa Tương Xứng Với Tiềm Năng Của Hai Bên, Các Dự Án Chậm Được Triển Khai

Quy Mô Vốn Fdi Của Trung Quốc Vào Các Nước Asean Còn Nhỏ, Chưa Tương Xứng Với Tiềm Năng Của Hai Bên, Các Dự Án Chậm Được Triển Khai -

Fdi Của Trung Quốc Vào Việt Nam Theo Ngành Giai Đoạn 1991-2006

Fdi Của Trung Quốc Vào Việt Nam Theo Ngành Giai Đoạn 1991-2006

Xem toàn bộ 119 trang tài liệu này.

Nguồn: ASEAN Secretariat (2006, 2007).

2.2.1. Giai đoạn 1999-2002

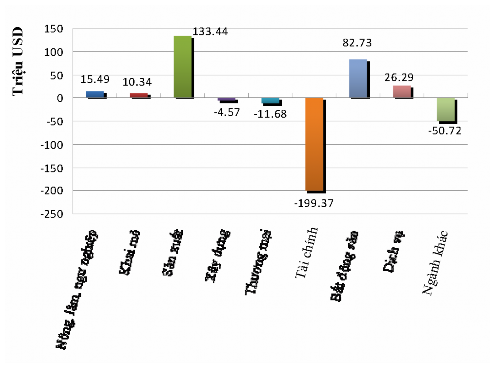

Trong giai đoạn này đầu tư trực tiếp của Trung Quốc tập trung vào hai ngành là sản xuất và bất động sản với lượng FDI tương ứng là 133,44 triệu USD và 82,73 triệu USD. Ngành dịch vụ của ASEAN cũng được đầu tư một lượng đáng kể là 22,15 triệu USD. Sau dịch vụ là nông lâm ngư nghiệp với mức đầu tư là 15,49 triệu USD. Khai mỏ chưa được chú trọng, mức đầu tư trong bốn năm chỉ đạt 10,34 triệu USD. Các ngành khác lượng vốn rút ra nhiều hơn lượng vốn đầu tư vào khiến lượng FDI bốn năm có giá trị âm. Riêng ngành tài chính, thâm hụt vốn FDI của Trung Quốc lên tới 199,37 triệu USD. Số liệu cụ thể tại bảng 7.

Biểu đồ 7: FDI của Trung Quốc vào ASEAN theo lĩnh vực giai đoạn 1999-2002

Nguồn: ASEAN Secretariat (2006).

Trong giai đoạn này, FDI của Trung Quốc vào lĩnh vực sản xuất tăng trưởng khá ổn định, lượng FDI năm sau cao hơn năm trước. Năm 1999, nhiều nhà đầu tư Trung Quốc rút vốn tại Thái Lan, Malaysia khiến lượng đầu tư năm này mang giá trị âm. Nguyên nhân Trung Quốc rút vốn tại hai nước này là do nền kinh tế Thái Lan và Malaysia phải hứng chịu hậu quả nặng nề từ cuộc khủng hoảng tài chính châu Á 1997, đồng thời chi phí nhân công của Thái Lan và Malaysia lại ít tính cạnh tranh. Các năm sau đó, đầu tư trực tiếp của Trung Quốc trong lĩnh vực sản xuất tại ASEAN đã tìm được điểm đến mới hiệu quả hơn là Việt Nam và Campuchia - hai nước có nền kinh tế phát triển ổn định, chi phí lao động thấp, Campuchia còn có lợi thế về xuất khẩu sang thị trường EU, Mỹ, Nhật Bản khiến lượng vốn trong ngành này liên tục gia tăng.

Đầu tư của Trung Quốc vào lĩnh vực bất động sản ở ASEAN không xảy ra hiện tượng thâm hụt vốn đầu tư, lượng đầu tư bốn năm đều dương và đạt 82,73 triệu USD cho cả giai đoạn. Điều này có thể được lý giải bởi tính

lỏng rất thấp của vốn đầu tư trong ngành bất động sản do cần có thời gian để xây dựng hạ tầng rồi mới cho thuê, thời gian thu hồi vốn dài. Do đó mà vốn FDI đầu tư trong ngành này ít bị rút ra. Giai đoạn này, Singapore là nước có nền kinh tế phát triển vượt xa các nước khác trong khu vực với nhu cầu địa ốc lớn đã nhận được phần lớn lượng FDI vào bất động sản với mức đầu tư bốn năm là 78,28 triệu USD, chiếm 94,6% tổng FDI của Trung Quốc trong ngành bất động sản tại ASEAN giai đoạn 1999-2002 (ASEAN Secretariat, 2006). Đầu tư của Trung Quốc vào lĩnh vực dịch vụ ổn định qua các năm, chủ yếu tập trung tại Singapore với tỷ trọng là 56% cả khu vực (ASEAN Secretariat, 2006) do Singapore có vị trí địa lý chiến lược, là trạm trung chuyển hàng hóa của khu vực với thế giới nên lĩnh vực dịch vụ trong đó phân ngành vận tải biển rất phát triển, được nhà đầu tư Trung Quốc quan tâm bỏ vốn đầu tư. Ngược với ngành bất động sản, dịch vụ thì ngành tài chính của Singapore lại hứng chịu những đợt rút vốn lớn của nhà đầu tư Trung Quốc. Lượng vốn FDI của Trung Quốc vào ngành tài chính Singapore trong bốn năm 1999-2002 đã bị thâm hụt tới 269,74 triệu USD (ASEAN Secretariat, 2006), nguyên nhân chính dẫn đến kết quả thâm hụt 199,37 triệu USD tổng vốn FDI của Trung Quốc đầu tư vào lĩnh vực tài chính của toàn khu vực ASEAN giai đoạn 1999-2002. Tài chính là ngành chịu thiệt hại lớn nhất sau cuộc khủng hoảng 1997 và rất nhạy cảm với các biến động trong kinh tế như sự suy thoái của nền kinh tế Mỹ năm 2002 nên đã sụt mạnh vào năm 2000 và 2002. Có thế thấy nhà đầu tư Trung Quốc rất muốn đầu tư vào ngành này khi đổ một lượng vốn khá lớn trong năm 2001 là 62,1 triệu USD, là lượng đầu tư lớn nhất trong tất cả các ngành vào năm 2001.

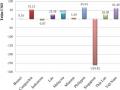

Trong lĩnh vực sản xuất, theo số liệu giá trị các dự án đầu tư trực tiếp của Trung Quốc được các nước ASEAN thông qua giai đoạn 1999-2002 có thể thấy các doanh nghiệp Trung Quốc chủ yếu đầu tư vào các ngành công nghiệp nhẹ như công nghiệp rừng, dệt may – da giầy. Đầu tư vào công nghiệp nặng chiếm lượng vốn không đáng kể, mặc dù hóa chất và sản xuất phương tiện vận tải được chú trọng hơn nhưng giá trị còn rất hạn chế.

Bảng 7: FDI của Trung Quốc được thông qua vào ASEAN trong lĩnh vực sản xuất giai đoạn 1999-2002

Đơn vị: triệu USD

1999 | 2000 | 2001 | 2002 | Tổng | |

Công nghiệp nông sản | 1,00 | 4,97 | 19,14 | 16,60 | 41,71 |

Dệt may, da giầy | 19,31 | 30,99 | 35,39 | 160,56 | 246,25 |

Công nghiệp rừng | 9,12 | 3,40 | 767,31 | 10,14 | 789,97 |

Sản xuất năng lượng | 0 | 0 | 0 | 0 | 0 |

Hóa chất | 1,27 | 2,14 | 74,63 | 7,55 | 85,59 |

Công nghiệp phi kim | 4,64 | 4,21 | 4,76 | 33,69 | 47,30 |

Công nghiệp kim loại cơ bản | 0,01 | 0 | 2,69 | 2,10 | 4,80 |

Máy móc | 0,22 | 18,70 | 10,94 | 7,33 | 37,19 |

Điện tử | 4,37 | 5,84 | 3,09 | 2,25 | 15,55 |

Phương tiện vận tải | 0,01 | 20,11 | 22,33 | 35,54 | 78,00 |

Ngành khác | 0,04 | 8,93 | 84,97 | 8,03 | 101,97 |

Tổng | 39,99 | 91,29 | 1025,29 | 283,79 | 1.448,33 |

Nguồn: ASEAN Secretariat (2006).

Biểu đồ 8: Tỷ trọng vốn FDI các ngành trong lĩnh vực sản xuất giai đoạn 1999-2002

5.39%

1.07%

2.57%

0.33%

3.27%

5.91%

2.88%

7.04%

17.00%

54.54%

![]() Công nghiệp nông sản

Công nghiệp nông sản ![]() Dệt may, da giầy

Dệt may, da giầy

![]() Công nghiệp rừng

Công nghiệp rừng ![]() Hóa chất

Hóa chất

![]() Công nghiệp phi kim

Công nghiệp phi kim

![]() Công nghiệp kim loại cơ bản

Công nghiệp kim loại cơ bản ![]() Máy móc

Máy móc

![]() Điện tử

Điện tử

![]() Phương tiện vận tải

Phương tiện vận tải ![]() Ngành khác

Ngành khác

Nguồn: ASEAN Secretariat (2006).

Nhu cầu lớn về gỗ, giấy, bột giấy cho sản xuất của Trung Quốc đã kích thích các doanh nghiệp nước này đầu tư nhiều vào ngành công nghiệp rừng của khu vực ASEAN để xuất khẩu về nước. Dệt may, da giầy, phương tiện vận tải là hai ngành sản xuất thế mạnh của Trung Quốc. Tuy nhiên do thị trường trong nước đã bão hòa, cạnh tranh gay gắt diễn ra trong nội địa khiến nhiều doanh nghiệp phải chuyển sản xuất ra nước ngoài tìm kiếm thị trường mới. Thêm vào đó, hàng hóa của Trung Quốc trong những ngành này lại liên tục vấp phải rào cản của các nước công nghiệp phát triển, khiến việc xuất khẩu trở nên khó khăn. Trước tình hình này, ASEAN với một thị trường có dung lượng lớn, ít rào cản thương mại trong nội bộ, lại được hưởng nhiều ưu đãi từ Mỹ và EU đã thỏa mãn được nhu cầu của các nhà đầu tư Trung Quốc. Do đó, các doanh nghiệp Trung Quốc tích cực đầu tư vào ASEAN trong các lĩnh vực dệt may, da giầy, phương tiện vận tải, giá trị các dự án đăng ký liên tục gia tăng. Ngành hóa chất cũng được các doanh nghiệp Trung Quốc quan tâm đầu tư. Mục đích của dòng vốn vào ngành này là sản xuất phân bón và thuốc trừ sâu phục vụ nhu cầu to lớn của ngành nông nghiệp - ngành chính đối với hầu hết các quốc gia trong ASEAN trừ Singapore.

2.2.2 Giai đoạn 2003-2006

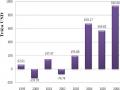

Giai đoạn này có chuyển biến lớn trong cả quy mô lẫn cơ cấu vốn đầu tư FDI của Trung Quốc vào các nước ASEAN. So với giai đoạn trước, đầu tư trong ngành khai mỏ đã gia tăng mạnh mẽ, từ 10,34 triệu USD của giai đoạn trước lên tới 833,2 triệu USD trong giai đoạn này, đưa khai mỏ trở thành ngành được quan tâm nhất của các doanh nghiệp Trung Quốc tại ASEAN. Đầu tư trong lĩnh vực thương mại cũng có biến chuyển đảo chiều mạnh mẽ, giai đoạn 1999-2002 các nhà đầu tư Trung Quốc rút vốn FDI nhiều hơn đầu tư vào khiến lượng FDI là -11,68 triệu USD, đến giai đoạn này lượng FDI lên đến 431,02 triệu USD. Đầu tư vào sản xuất chiếm vị trí số ba với tổng vốn FDI cả giai đoạn là 381,94 triệu USD. Bất động sản vẫn hấp dẫn được các doanh nghiệp Trung Quốc, đầu tư vào ngành này tăng đều đặn qua các năm, tổng vốn FDI cả giai đoạn tăng hơn bốn lần so với giai đoạn trước. Đầu tư vào ngành tài chính khá bấp bênh, mặc dù vậy trong giai đoạn này xu hướng đầu tư thêm đã mạnh hơn xu hướng rút vốn, khiến lượng FDI vào ngành tài chính được cải thiện hơn nhiều, đạt 151,81 triệu USD cả giai đoạn. Đầu tư vào các ngành nông – lâm – ngư nghiệp, xây dựng, dịch vụ đều gia tăng, tuy nhiên lượng vốn còn nhỏ, đầu tư vào các ngành này chỉ chiếm khoảng 7% tổng vốn FDI của Trung Quốc vào khu vực ASEAN giai đoạn 2003-2006. Số liệu cụ thể tại bảng 7.

Biểu đồ 9: FDI của Trung Quốc vào ASEAN theo lĩnh vực giai đoạn 2003-2006

Triệu USD

900

800

833.20

431.01

354.81

151.81

125.26

53.26

700

600

500

400

300

200

100

0

29.29

381.94

12.20

Nguồn: ASEAN Secretariat (2006, 2007).

Việc tăng đột biến lượng đầu tư FDI của Trung Quốc vào lĩnh vực khai mỏ có thể được lý giải bởi nhiều nguyên do khác nhau. Năm 2003, Chính phủ Trung Quốc đã quyết định hạn chế khai thác và cấm khai thác mới khoáng sản trong nước trong vòng 25 năm. Cùng với các nhu cầu ngày càng cấp thiết trong nước, quy định này đã tác động lớn đến quyết định đầu tư của nhà đầu tư Trung Quốc nhằm đảm bảo nguồn đầu vào cho nhiều ngành sản xuất. Chính sách chiến lược về khoáng sản và năng lượng do Chính phủ Trung Quốc đề ra cùng các hỗ trợ tài chính lớn từ phía Nhà nước đối với các doanh nghiệp quốc doanh là yếu tố chủ yếu dẫn đến mức gia tăng đầu tư FDI của Trung Quốc vào ngành khai mỏ của ASEAN trong giai đoạn này. Từ năm 2002, cả thế giới bắt đầu chú ý đến lượng đầu tư trực tiếp ra nước ngoài của Trung Quốc khi các doanh nghiệp lớn thuộc sở hữu Nhà nước tiến hành một loạt các vụ sáp nhập, mua lại trong lĩnh vực khai mỏ. Tại Indonesia, năm 2002 Tổng công ty dầu khí ngoài khơi quốc gia Trung Quốc (CNOOC) mua

lại quyền khai thác dầu lửa và khí ga của công ty Repsol -YPF với giá 585 triệu USD và công ty PetroChina, một chi nhánh của Tổng công ty dầu khí quốc gia Trung Quốc (CNPC) mua lại công ty năng lượng Devon với giá 262 triệu USD. Sang năm 2003, cũng PetroChina mua công ty Amerada Hess Holdings tại Indonesia với giá 82 triệu USD. Năm 2004 Trung Quốc ký hợp đồng hợp tác kinh doanh với Myanma trong lĩnh vực thăm dò mỏ niken với trị giá 500 triệu USD (WWF, 2007). Các dự án mua lại này đi vào thực hiện đã khiến lượng vốn FDI tăng vọt trong năm 2004 (417,77 triệu USD). Năm 2005 lượng đầu tư vào ngành khai mỏ không có biến động đặc biệt, sang năm 2006, mâu thuẫn hạt nhân ở Iran và nội chiến ở Nigiêria - hai nước sản xuất và xuất khẩu dầu lớn thứ hai và thứ tám trên thế giới đã khiến cho nguồn cung dầu trở nên căng thẳng. Tình thế khiến Trung Quốc gia tăng đầu tư vào ngành khai mỏ nói chung, trong đó có ngành khai mỏ của ASEAN.

Như đã phân tích ở trên, thị trường tiêu thụ của các nước trong khu vực ASEAN có rất nhiều đặc điểm thuận lợi cho các doanh nghiệp Trung Quốc trong ngành thương mại như dung lượng thị trường lớn, được phân cấp nhiều tầng, thói quen phân phối và tiêu dùng có nhiều đặc điểm tương đồng. Thêm vào đó, nền kinh tế toàn khu vực giai đoạn này tăng trưởng khá ổn định đã khiến cho dòng FDI của Trung Quốc vào thương mại tăng lên nhanh chóng. Điển hình nhất là năm 2006, FDI của Trung Quốc vào ngành này đã đạt mức kỷ lục, vốn ròng lên tới 337,92 triệu USD. Ngoài những nguyên nhân trên thì hiện tượng gia tăng đột biến này còn bắt nguồn từ việc năm 2005 tập đoàn bán lẻ hàng đầu Trung Quốc là Hualian đã tiến hành mua lại công ty Seiyu của Nhật Bản tại Singapore với trị giá 2,36 tỷ USD (WWF, 2007). Vụ mua lại này đi vào thực hiện đã góp phần tăng mạnh vốn FDI của Trung Quốc trong ngành thương mại khu vực ASEAN năm 2006.

Giữ mức tăng liên tục qua các năm, bất động sản vẫn là lĩnh vực ưa chuộng đầu tư của các nhà đầu tư Trung Quốc do các trung tâm thương mại