- Áp dụng từ ngày 01 tháng 06 năm 2014 Căn cứ pháp lý: MB áp dụng Thông tư số 02/2013/TT-NHNN ngày 21 tháng 01 năm 2013 của NHNNVN quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việ sử dụng dự phòng ...

Tăng trưởng tín dụng cao hơn thị trường, trong các năm từ 2011-2013, mức tăng trưởng khoảng 1,5 lần mức tăng trưởng của thị trường, riêng đối với năm 2014, mức tăng trưởng tín dụng của MB bằng 1,3 lần mức tăng trưởng tín dụng ...

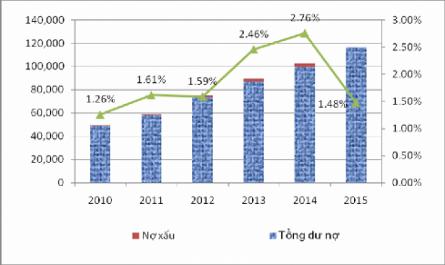

Tỷ lệ nợ xấu là chỉ tiêu quan trọng nhất để đánh giá mức độ rủi ro tín dụng của một ngân hàng. Nợ xấu (từ nhóm 3-5) trong giai đoạn 2011-2012 luôn dưới 2% tổng dư nợ. Tuy nhiên giai đoạn 2013 - 2014, do tình hình khó khăn chung của ...

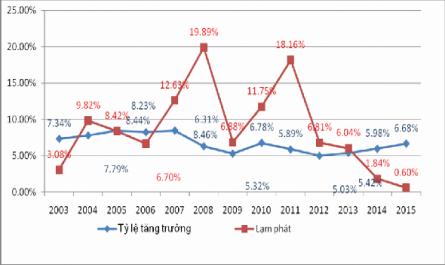

Biểu đồ 2.1: Tăng trưởng GDP và tỷ lệ lạm phát củaViệt Nam giai đoạn 2003 - 2015 Nguồn: Tổng hợp số liệu của tác giả Việc hội nhập sâu rộng với kinh tế thế giới đã đem đến nhiều cơ hội và động lực cho kinh tế Việt Nam ...

Có thể tóm lược quá trình hình thành và phát triển của MB qua một số mốc thời gian quan trọng sau: Năm 1994: MB được thành lập và chính thức đi vào hoạt động với vốn điều lệ là 20 tỷ đồng và bắt đầu cung cấp các sản phẩm ...

Khoản tín dụng được nghiên cứu và đi vào hoạt động để có thể khấc phục kịp thời tránh tổn thất xảy ra; (ii) Hoạt động "kiểm tra thử khủng hoảng" được thực hiện định kỳ hoặc tại những thời điểm nền kinh tế ...

+ Một là, hình thức xử lí khai thác: bao gồm cho vay thêm, bổ sung tài sản bảo đảm, chuyển nợ quá hạn, thực hiện khoanh nợ xóa nợ, chỉ định đại diện tham gia quản trị doanh nghiệp. + Hai là, hình thức xử lí các biện pháp thanh lí: ...

Nhóm các dấu hiệu liên quan xử lý thông tin về tài chính kế toán của khách hàng Nếu khách hàng có sự chuẩn bị không đầy đủ số liệu tài chính hoặc số liệu chậm trễ, trì hoãn nộp các báo cáo tài chính hoặc những kết luận về ...

Dụng truyền thống. Các sản phẩm tín dụng dựa trên cơ sở của sự phát triển công nghệ như thẻ tín dụng, cho vay cá thể… luôn chứa đựng rủi ro mới. Nhưng dưới áp lực của cạnh tranh thì việc mở rộng và đa dạng hóa sản phẩm ...

Đạo đức của cán bộ là một trong các yếu tố tối quan trọng để giải quyết vấn đề hạn chế rủi ro tín dụng. Một cán bộ kém về năng lực có thể bồi dưỡng thêm, nhưng một cán bộ tha hóa về đạo đức mà lại giỏi về mặt ...

Tín dụng góp phần ổn định tiền tệ, ổn định giá cả Với sự hoạt động của hệ thống tín dụng, các nguồn tiền nhàn rỗi của cá nhân và doanh nghiệp được tập trung lại và sau đó tín dụng tiến hành phân phối các nguồn vốn đã ...

Ngoài những luận án tiến sĩ nêu trên, trong thời gian qua còn có một số đề tài nghiên cứu khoa học có đề cập đến rủi ro tín dụng và quản trị/quản lý rủi ro tín dụng, cụ thể: - Luận văn thạc sĩ kinh tế của Phạm Xuân Hòe với ...

Trang 4249, Trang 4250, Trang 4251, Trang 4252, Trang 4253, Trang 4254, Trang 4255, Trang 4256, Trang 4257, Trang 4258,