Có thể tóm lược quá trình hình thành và phát triển của MB qua một số mốc thời gian quan trọng sau:

Năm 1994: MB được thành lập và chính thức đi vào hoạt động với vốn điều lệ là 20 tỷ đồng và bắt đầu cung cấp các sản phẩm DVNH chủ yếu cho các doanh nghiệp quân đội.

Năm 2000: vững vàng vượt qua cuộc khủng hoảng tài chính châu Á năm 1997, MB đã có những bước phát triển mạnh mẽ, hướng tới việc trở thành một tập đoàn tài chính đa năng và hiện đại bằng việc thành lập công ty con là Công ty Cổ phần Chứng khoán Thăng Long chuyên về môi giới đầu tư và kinh chứng khoán (nay đổi tên thành Công ty Cổ phần Chứng khoán MB).

Năm 2004: MB với hệ thống quản trị kinh doanh và tài chính minh bạch, hoạt động an toàn, hiệu quả, mạnh dạn đi tiên phong trở thành NHTMCP đầu tiên phát hành cổ phần thông qua bán đấu giá ra công chúng với tổng mệnh giá là 20 tỷ đồng. Cũng trong năm 2004, MB chính thức tham gia vào thị trường thẻ ghi nợ nội địa đầy tiềm năng bằng việc phát hành thẻ Active Plus trong đó chủ thẻ được bảo hiểm an toàn cá nhân với số tiền hàng chục triệu đồng.

Năm 2006: MB tiếp tục mở rộng lĩnh vực hoạt động bằng việc thành lập Công ty Quản lý Quỹ đầu tư Chứng khoán Hà Nội (HFM), nay là Công ty Cổ phần Quản lý Quỹ đầu tư MB (MB Capital). Triển khai thành công dự án hiện đại hóa CNTT Core Banking T24 của Tập đoàn Temenos (Thụy sĩ) nhằm tăng năng lực cạnh tranh và mang lại cho KH những tiện ích ngân hàng tốt nhất.

Năm 2008: Tái cấu trúc lại mô hình tổ chức, hoàn thiện và triển khai chiến lược nhân sự theo mô hình tổ chức giai đoạn 2008-2012. Trở thành Ngân hàng cổ phần đầu tiên hoàn thành việc xây dựng và áp dụng hệ thống xếp hạng tín dụng nội bộ. Cũng trong năm, Tập đoàn Viễn thông Quân đội (Viettel) chính thức trở thành cổ đông chiến lược và Ngân hàng tăng vốn điều lệ lên 3.400 tỷ đồng.

Từ 2010 đến nay:

- Trong năm 2010, MB diễn ra nhiều sự kiện đặc biệt quan trọng như: Chuyển giao vị trí lãnh đạo cấp cao, tháng 1/2010 bổ nhiệm Tổng giám đốc mới của Ngân hàng; Ký kết và triển khai dự án tư vấn xây dựng chiến lược phát triển Ngân

hàng giai đoạn 2011-2015 và tầm nhìn 2020 với đối tác McKinsey; Khai trương chi nhánh Quốc tế đầu tiên tại Lào, đánh dấu bước phát triển mới, mở rộng đầu tư ra nước ngoài của MB; Đầu tư xây dựng trung tâm dữ liệu (DC) và trung tâm dự phòng (DR) với tổng vốn đầu tư trị giá 10 triệu USD nhằm ngày càng đổi mới, hiện đại hóa hệ thống công nghệ cho ngân hàng. Cũng trong năm 2010, MB hoàn thành việc nâng vốn điều lệ lên 7.300 tỷ đồng.

- Năm 2011 đánh dấu một bước phát triển mới trong lịch sử 18 năm xây dựng và trưởng thành của MB, với sự kiện chuyển chức năng quản lý hành chính quân sự về trực thuộc Bộ Quốc phòng, Đảng bộ Ngân hàng trực thuộc Quân ủy Trung ương, đồng thời thực hiện thành công việc chuyển giao vị trí Chủ tịch HĐQT Ngân hàng. Cổ phiếu của MB đã chính thức được niêm yết tại Sở Giao dịch Chứng khoán Tp. Hồ Chí Minh với mã giao dịch MBB từ ngày 1/11/2011. Năm 2011, MB cũng tổ chức triển khai hoạt động Chi nhánh Quốc tế thứ hai tại Phnompenh - Campuchia sau một năm hoạt động thành công của chi nhánh Lào.

- Năm 2012 là một năm chứng kiến nhiều sự kiện nổi bật trong hoạt động kinh doanh của MB. Ngân hàng chính thức chuyển trụ sở hoạt động về địa chỉ 21 Cát Linh, Ba Đình, Hà Nội. Cũng trong năm này, mặc dù tình hình kinh tế thế giới và trong nước tiếp tục khó khăn, những MB đã có những bước tiến vững chắc và mạnh mẽ, vươn lên dẫn đầu trong nhóm các NHTMCP về chỉ tiêu Lợi nhuận, nằm trong nhóm 3 NHTMCP hàng đầu ở các chỉ tiêu tổng tài sản, quy mô tín dụng và huy động vốn.

- Năm 2013 tiếp tục là một năm ghi dấu ấn thành công của MB trên thị trường tài chính ngân hàng Việt Nam. Các chỉ tiêu kinh doanh cơ bản đều đạt được và hoàn thành ở mức cao như: Tổng tài sản đạt trên 180.000 tỷ đồng, lợi nhuận đạt

3.022 tỷ đồng - cao nhất trong nhóm các ngân hàng không do Nhà nước nắm cổ phần chi phối - cao hơn 1,5 lần so với bình quân toàn thị trường. Trong khi đó, nợ xấu vẫn giữ mức dưới 2,5% theo kế hoạch. Năm 2013 cũng là năm MB được ghi nhận với nhiều phần thưởng cao quý của Đảng, Nhà nước, Bộ Quốc phòng và các tổ chức trong, ngoài nước trao tặng.

- Năm 2014, với mục tiêu trở thành ngân hàng thuận tiện, hiện đại, đa năng, phục vụ tốt nhất cho tổ chức và cá nhân, MB đã có 224 điểm giao dịch tại 42 tỉnh thành trên cả nước, phát triển các kênh phân phối qua các chuỗi đại lý, kênh Viettel, phát triển hạ tầng ngân hàng giao dịch với công nghệ liên kết giữa ngân hàng - Viễn thông Viettel, các sản phẩm ngân hàng điện tử. Với những thay đổi và nỗ lực trong công tác quản trị điều hành, năm 2014, MB đã đạt được các kết rất đáng khích lệ, cụ thể: vượt gần như toàn bộ các chỉ tiêu kế hoạch, trong đó lợi nhuận trước thuế hơn

3.100 tỷ đồng, tốc độ tăng trưởng tín dụng 14,6%, huy động tăng 23,2%...

- Năm 2015, với kết quả kinh doanh ước tính đạt 3.127 tỷ, tốc độ tăng trưởng dư nợ khoảng 15,4% trong khi vẫn duy trì huy động tăng 7.9%. Đặc biệt tỷ lệ nợ xấu duy trì ở mức thấp khoảng 1,5%.

2.1.2. Cơ cấu tổ chức của Ngân hàng thương mại cổ phần Quân đội

Để nâng cao năng lực vận hành cũng như tổ chức hoạt động kinh doanh, tạo nền tảng cho việc triển khai các giải pháp theo chiến lược phát triển Ngân hàng đến năm 2015, MB đã thực hiện điều chỉnh mô hình tổ chức, áp dụng từ năm 2011. Cơ cấu tổ chức hiện tại của MB như sau:

Sơ đồ 2.1: Mô hình tổ chức tập đoàn

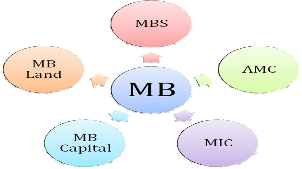

Với mô hình là tập đoàn tài chính đa ngành, MB hiện có 5 công ty thành viên, bao gồm:

- Công ty cổ phần chứng khoán MB (MBS): Chuyên về các hoạt động môi giới, đầu tư kinh doanh chứng khoán.

- Công ty cổ phần quản lý Quỹ đầu tư MB (MB Capital): Chuyên về hoạt

động ủy thác đầu tư, quản lý quỹ, danh mục đầu tư.

- Công ty trách nhiệm hữu hạn Quản lý nợ và khai thác tài sản (MB AMC: Chuyên về hoạt động quản lý, mua bán nợ, định giá, khai thác tài sản.

- Công ty cổ phần địa ốc MB (MB Land): Chuyên về hoạt động đầu tư, kinh doanh bất động sản.

- Tổng Công ty cổ phần bảo hiểm Quân đội (MIC): Hoạt động trong lĩnh vực bảo hiểm phi nhân thọ.

Đối với mô hình hoạt động hiện tại của riêng MB, hiện nay cũng đã được tổ chức lại theo hướng gọn nhẹ, tăng năng lực quản lý điều hành của các cơ quan Hội sở đến các đơn vị cấp dưới. Ngoài HĐQT, Ban kiểm soát và các cơ quan chuyên môn giúp việc cho HĐQT như Văn phòng HĐQT, các ủy ban tín dụng, ủy ban ALCO, Ủy ban về vấn đề nhân sự và Ban lãnh đạo Ngân hàng chịu trách nhiệm chỉ đạo, điều hành hoạt động hàng ngày của Ngân hàng, thì các đơn vị, khối phòng ban còn lại được tổ chức theo từng mảng công việc, chức năng chính của mình:

- Các cơ quan quản lý hệ thống: Bao gồm các Khối và các phòng/ban làm nhiệm vụ tham mưu, hỗ trợ cho ban điều hành trong việc quản lý hệ thống theo từng mảng chuyên môn riêng biệt. Các cơ quan này có nhiệm vụ xây dựng, triển khai các nguyên tắc và cơ chế quản lý với mục tiêu hỗ trợ mạnh mẽ các khối kinh doanh, thúc đẩy hoạt động kinh doanh của toàn Ngân hàng. Các cơ quan quản lý hệ thống bao gồm các Khối: Kiểm tra Kiểm soát nội bộ, Tài chính Kế toán, Quản trị rủi ro, Thẩm định tín dụng, Tổ chức Nhân sự; các Văn phòng triển khai chiến lược và văn phòng CEO, Ban đầu tư và Ban Xây dựng cơ bản và phòng Chính trị. MB cũng là Ngân hàng TMCP duy nhất có phòng Chính trị trong mô hình tổ chức của mình, đây là cơ quan có nhiệm vụ chăm lo cho công tác Đảng, công tác Chính trị của toàn ngân hàng.

- Các Khối Kinh doanh: được tổ chức chuyên sâu theo từng phân khúc KH và thị trường, bao gồm Khối Nguồn vốn và kinh doanh tiền tệ, Khối doanh nghiệp lớn và các định chế tài chính, Khối doanh nghiệp vừa và nhỏ và Khối KHCN. Các khối kinh doanh có trách nhiệm xây dựng chính sách sản phẩm, các chương trình kinh doanh theo từng mảng KH chuyên biệt và hỗ trợ các chi nhánh trong việc triển khai các chương trình hành động của Khối cũng như các hoạt động kinh doanh hàng ngày có liên quan đến phân khúc KH thuộc khối mình. Các Khối kinh doanh hội sở cũng thực hiện chức năng quản lý theo trục dọc, kiểm tra giám sát việc thực hiện các kế hoạch kinh doanh tại các đơn vị kinh doanh.

Sơ đồ 2.2: Mô hình tổ chức MB giai đoạn 2011 - 2015

ĐẠI HỘI ĐỒNG CỔ ĐÔNG

Cơ quan kiểm toán nội bộ

Ban kiểm soát

HỘI ĐỒNG QUẢN TRỊ

Văn phòng hội

đồng quản trị

Các ủy ban cao cấp

CEO

Khối Kiểm tra - Kiểm soát nội bộ

Văn phòng triển khai chiến lược

Khối tài chính kế toán Văn phòng CEO

Khối quản trị rủi ro Khối tổ chức nhân sự

Khối thẩm định tín dụng Ban Xây dựng cơ bản

Phòng Chính trị Ban Đầu tư

Khối KH lớn

Khối KH DNNVV

Khối KHCN

Khối Nguồn vốn và kinh doanh ngoại tệ

Khối mạng lưới và phân phối

Khối vận hành

Khối CNTT

Các chi nhánh và điểm giao dịch

- Các Khối hỗ trợ kinh doanh: Bao gồm khối vận hành, khối mạng lưới và phân phối và Khối CNTT. Các khối này có chức xây dựng “hạ tầng” để triển khai hoạt động kinh doanh hàng ngày, xây dựng và duy trì các quy trình cung cấp sản phẩm dịch vụ của MB với chất lượng cao, đảm bảo phòng ngừa rủi ro, phát triển mạng lưới và kênh phân phối của Ngân hàng cũng như các hoạt động hành chính quản trị.

- Chi nhánh, các phòng giao dịch, điểm giao dịch: Là đầu mối cung cấp trọn gói các giải pháp và sản phẩm dịch vụ cho KH, theo từng địa bản trên cơ sở chính sách và chiến lược của MB ở từng thời điểm khác nhau.

2.1.3. Kết quả hoạt động kinh doanh tại Ngân hàng Thương mại Cổ phần Quân đội

Kết thúc năm 2014, mặc dù điều kiện kinh tế vĩ mô còn nhiều khó khăn nhưng MB vẫn hoàn thành tốt hầu hết các chỉ tiêu kinh doanh cơ bản, hoạt động chung đảm bảo ổn định, an toàn và hiệu quả. Các chỉ tiêu tăng trưởng về huy động và dư nợ cao hơn mức trung bình của ngành, lợi nhuận đạt mức 3.174 tỷ đồng (tăng 5,02% so với năm 2013) và đứng nhóm đầu trong nhóm các NHTM cổ phần (loại trừ các NHTM nhà nước cổ phần hóa).

Năm 2015, với kết quả kinh doanh theo báo cáo nội bộ của Ngân hàng, lợi nhuận giảm so với năm 2014 khoảng 2%, chỉ tương đương 98,5% đạt 3.127 tỷ đồng lợi nhuận trước thuế. Nguyên nhân lợi nhuận giảm trong khi lợi nhuận từ hoạt động kinh doanh trước dự phòng rủi ro vẫn tăng 11,8% so với năm 2014 đó là chi phí dự phòng rủi ro tăng 32,8% từ 2.018 tỷ năm 2014 lên đến 2.681 tỷ đồng. Tuy nhiên một điểm sáng của năm 2015 đó là tỷ lệ nợ xấu xuống thấp nhất trong 05 năm trở lại đây từ năm 2011-2015 chỉ còn khoảng 1,5% trong khi nợ xấu của hệ thống ngân hàng khoàng 3%.

Bảng 2.1: Một số chỉ tiêu tài chính cơ bản của MB giai đoạn 2011 đến 2015

69

Đơn vị: Tỷ đồng, %

2011 | 2012 | 2013 | 2014 | 2015 | |||||

(i) | (i) | (ii) | (i) | (ii) | (i) | (ii) | (i) | (ii) | |

Tổng tài sản | 138.831 | 175.610 | 126,5% | 180.381 | 102,7% | 200.489 | 111,1% | 218.072 | 108,8% |

Vốn chủ sở hữu | 9.642 | 12.864 | 133,4% | 15.148 | 117,8% | 16.561 | 109,3% | 20.391 | 123,1% |

Trong đó: Vốn điều lệ | 7.300 | 10.000 | 137,0% | 11.256 | 112,6% | 11.594 | 103,0% | 16.000 | 138,0% |

Tiền gửi TCKT và cá nhân | 89.549 | 117.747 | 131,5% | 136.089 | 115,6% | 167.609 | 123,1% | 181.210 | 108,1% |

Tổng dư nợ cho vay | 59.045 | 74.479 | 126,1% | 87.743 | 117,8% | 100.569 | 114,6% | 116.606 | 115,9% |

Thu nhập lãi thuần | 5.222 | 6.664 | 127,6% | 6.124 | 91,9% | 6.540 | 106,8% | 7.236 | 110,6% |

Lợi nhuận từ HĐKD trước dự phòng | 3.266 | 5.117 | 156,7% | 4.914 | 96,0% | 5.193 | 105,7% | 5.808 | 111,8% |

Chi phí dự phòng rủi ro | 641 | 2.027 | 316,2% | 1.892 | 93,3% | 2.019 | 106,7% | 2.681 | 132,8% |

Lợi nhuận trước thuế | 2.625 | 3.090 | 117,7% | 3.022 | 97,8% | 3.174 | 105,0% | 3.127 | 98,5% |

Lợi nhuận sau thuế | 1.915 | 2.320 | 121,1% | 2.286 | 98,5% | 2.503 | 109,5% | 2.452 | 98,0% |

ROE | 20,67 | 20,62 | 99,8% | 16,31 | 79,1% | 15.8 | 96,8% | 12,02 | 76,1% |

ROA | 1,54 | 1,48 | 96,1% | 1,28 | 86,5% | 1.3 | 101,6% | 1,12 | 86,5% |

Có thể bạn quan tâm!

-

Xếp Hạng Doanh Nghiệp Của Moody's

Xếp Hạng Doanh Nghiệp Của Moody's -

Kinh Nghiệm Quản Trị Rủi Ro Tín Dụng Của Một Số Ngân Hàng Trên Thế Giới

Kinh Nghiệm Quản Trị Rủi Ro Tín Dụng Của Một Số Ngân Hàng Trên Thế Giới -

Bài Học Kinh Nghiệm Cho Ngân Hàng Thương Mại Việt Nam Trong Quản Trị Rủi Ro Tín Dụng

Bài Học Kinh Nghiệm Cho Ngân Hàng Thương Mại Việt Nam Trong Quản Trị Rủi Ro Tín Dụng -

Tăng Trưởng Gdp Và Tỷ Lệ Lạm Phát Củaviệt Nam Giai Đoạn 2003 - 2015

Tăng Trưởng Gdp Và Tỷ Lệ Lạm Phát Củaviệt Nam Giai Đoạn 2003 - 2015 -

Thực Trạng Quản Trị Rủi Ro Tín Dụng Tại Nhtm Cổ Phần Quân Đội

Thực Trạng Quản Trị Rủi Ro Tín Dụng Tại Nhtm Cổ Phần Quân Đội -

Chấm Điểm Của Hệ Thống Xếp Hạng Tín Dụng Nội Bộ Cho Khdn

Chấm Điểm Của Hệ Thống Xếp Hạng Tín Dụng Nội Bộ Cho Khdn

Xem toàn bộ 208 trang tài liệu này.

Nguồn: Tổng hợp số liệu từ [15], [16], [17], [18], [19], [20]

(i): Kết quả thực hiện trong năm ii): Tốc độ tăng trưởng so với năm trước

Từ số liệu Bảng 2.1 cho thấy trong các năm gần đây, các chỉ tiêu tài chính quan trọng của MB đều tăng trưởng, đặc biệt là chỉ tiêu Vốn chủ sở hữu năm 2012 tăng 33,4% trong đó Vốn điều lệ tăng 37%. Các năm khác tỷ lệ tăng trưởng vốn và tài sản trung bình trên 10%/năm. Chỉ tiêu huy động tiền gửi và dự nợ cho vay đều có tăng trưởng tốt hàng năm khoảng 20%/năm, chỉ tiêu này có tốc độ tăng trưởng cao so với mức chung của thị trường. Chỉ tiêu hiệu quả hoạt động kinh doanh lợi nhuận sau thuế có mức tăng tương đối tốt, chỉ có năm 2013 đạt 98,5% so với năm 2012 và năm 2015 dự kiến đạt 98% so với năm 2014, đây là tình trạng chung của hoạt động ngân hàng giai đoạn này, nhiều ngân hàng không có lợi nhuận, tổng lợi nhuận của hệ thống ngân hàng năm 2013 chỉ bằng 50% so với năm 2012.

Tuy hầu hết các chỉ tiêu của MB trong giai đoạn 2011-2015 đều khá tốt, tuy nhiên chỉ tiêu hiệu quả sử dụng tài sản (ROA) và hiệu quả sử dụng vốn chủ sở hữu (ROE) đều không có sự tăng trưởng hoặc giảm so với năm trước đó, điều này chứng tỏ tăng lợi nhuận chậm hơn so với tốc độ tăng của tổng tài sản hay vốn chủ sở hữu ngân hàng.

2.2. THỰC TRẠNG QUẢN TRỊ RỦI RO TÍN DỤNG TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN QUÂN ĐỘI

2.2.1. Bối cảnh kinh tế vĩ mô

Kinh thế thế giới năm 2015 vẫn còn nhiều bất ổn và biến động phức tạp. Tăng trưởng kinh tế của các nước thuộc khu vực đồng tiền chung châu Âu, đặc biệt là một số nước thành viên đang chịu ảnh hưởng của nợ công vẫn còn rất chậm chạp. Khủng hoảng tài chính và khủng hoảng nợ công ở châu Âu chưa hoàn toàn chấm dứt. Mặc dù có một vài dấu hiệu tích cực cho thấy các hoạt động kinh tế đang phục hồi trở lại sau suy thoái nhưng triển vọng kinh tế toàn cầu nhìn chung chưa vững chắc, nhất là đối với các nền kinh tế phát triển. Việc tạo công ăn việc làm được xem là một thách thức lớn của các nước phát triển. Những yếu tố không thuận lợi đó từ thị trường thế giới tiếp tục ảnh hưởng đến nền kinh tế Việt Nam. Ở trong nước, các khó khăn, bất cập chưa được giải quyết gây áp lực lớn cho sản xuất kinh doanh: Hàng tồn kho ở mức cao, sức mua yếu, tỷ lệ nợ xấu ngân hàng ở mức đáng lo ngại, nhiều doanh nghiệp phải thu hẹp sản xuất, dừng hoạt động hoặc giải thể...